利用Copula函数实证分析金融风险尾部相关性

中国股市量价尾部相关性研究——基于随机copula模型的实证

基金项目: 本文为国家自然科学基金资助项目 (71501001) ; 教育部人文社科基金资助项目 (14YJC790133) ; 中国博士后科学基金 资助项目 (2015M580416) ; 安徽省自然科学基金资助项目 (1408085QG139) 。 作者简介: 吴鑫育 (1982—) , 男, 湖南衡山人, 博士, 副教授, 研究方向: 金融工程与风险管理; 李心丹 (1966—) , 男, 江苏南京人, 博士, 教授, 研究方向: 金融工程, 行为金融。

中国股市量价尾部相关性研究——基于随机 copula 模型的实证

中国股市量价尾部 相关性研究

——基于随机 copula 模型的实证

2 吴鑫育 1, , 李心丹 2 (1.安徽财经大学 金融学院, 安徽 蚌埠 233030; 2.南京大学 工程管理学院, 江苏 南京 210093)

摘要: 构建了随机 copula 模型来研究中国股市量价间的尾部相关性。采用上证综合指数和深证 成分指数的价格和交易量数据进行了实证研究。结果表明: Survival Clayton copula 函数相比其 他 copula 函数能更好地刻画中国股市量价尾部(上尾)相关性; 中国股市量价尾部相关性具有明 显的非对称特征, 股市高收益率 (股市大涨) 伴随着高交易量, 但股市低收益率 (股市大跌) 与高、 低交易量不存在相关关系; 沪市量价尾部相关性略强于深市量价尾部相关性; 中国股市量价尾 部相关性展现明显的动态特征。 关键词: 股票市场; 量价关系; 随机 copula 模型; 尾部相关性; 极大似然估计 文章编号: 1003-4625 (2017) 01-0093-05 中图分类号: F830.91 文献标识码: A

收稿日期: 2016-09-28

基于Copula函数的金融风险度量研究

基于Copula函数的金融风险度量研究摘要:金融市场的波动和风险程度对投资者来说非常重要。

为了能够更精确地度量金融风险,Copula函数技术已被广泛应用。

本文首先介绍了Copula函数的概念和应用背景,然后重点介绍了Copula函数在金融风险度量中的应用方法和相关指标,包括VaR、CVaR和CoVaR等。

最后,本文通过实证分析了Copula函数在度量市场风险和信用风险中的效果,并进行了对比分析和讨论。

研究结果表明,Copula函数在金融风险度量中具有较高的精度和可靠性,对于金融风险管理具有实际应用价值。

关键词:Copula函数,金融风险,VaR,CVaR,CoVaRAbstract:The volatility and degree of risk in financial marketsare important for investors. In order to more accurately measure financial risk, Copula function technology has been widely applied. This paper first introduces the concept and application background of Copula function, then focuses onthe application methods and related indicators of Copula function in financial risk measurement, including VaR, CVaR, and CoVaR. Finally, this paper empirically analyzes the effectiveness of Copula function in measuring market risk and credit risk, and conducts comparative analysis and discussion. The research results show that Copula function has high accuracy and reliability in financial risk measurement, and has practical application value for financial risk management.Keywords: Copula function, financial risk, VaR, CVaR, CoVaR1.引言金融市场的不确定性、动荡和波动性始终是投资者面临的重要问题。

Archimedean Copula在尾部相关性分析中的应用简介

Archimedean Copula在尾部相关性分析中的应用简介摘要:金融风险分析中尾部相关性的研究是一个重要课题,而copula从其概念的提出伊始便与相关性的研究有着最为直接的联系,因此利用copula来进行尾部相关性分析有着得天独厚的优势。

本文对较为常见且重要的二元archimedean copula在尾部相关性分析中的作用进行了简单介绍。

关键词:archimedean copula;金融市场;尾部相关性随着各国金融市场的进一步开放,金融市场相依性的研究受到越来越多的重视。

copula(拉丁语中“连接”的意思)函数,是把多维随机变量的联合分布用其一维边际分布连接起来的函数。

a.sklar在研究概率度量空间中首次提出了copula函数,此后nelson、joe等进一步发展了copula理论。

copula的应用以及渗透到了金融中的各个领域。

而archimedean copula是最为常见的一copula,其良好的性质(对称性、可结合性等)使之成为金融研究,特别是尾部相关性分析的重要工具。

尾部相关性刻划的是当小概率事件发生时变量之间的相关性,在某种程度上与蝴蝶效应有一定的相似性。

尾部相关性强,则变量间共同发生极端事件的概率大。

以股市为例,若各支股票的尾部相关性较强,那么其中一支股票的猛涨或暴跌就极有可能导致整个股市的巨大震荡。

(一)预备知识简介archimedean copula是最为常见的一copula,其自身的良好性质(对称性、可结合性等)使之成为金融研究的重要工具。

而常见的copula有ali-mikhail-haq copula、clayton copula、frank copula、gumble copula、joe copula等。

这些copula各有特点,因此在刻划尾部相关性时也有不同的作用。

ali-mikhail-haq copula的优势在于能够较好的刻画变量间同向变化的相关性特征,即可以描述正相关和负相关的随机变量;clayton copula仅适用于描述正相关的随机变量,它具有的是下尾相关的性质,因此对变量在分布下尾部的变化十分敏感,能够敏锐地捕捉到下尾相关的变化,能够较好刻划两个金融市场收益同时下跌时的情形;gumbel copula和joe copula与clayton copula正好相反,具有的是上尾相关性,适合描述两个金融市场收益同时上涨的情形;frank copula可以拟合上尾、下尾相关,适于两个收益波动相同的金融市场之间尾部相关性的描述,但对称性使其在研究随机变量间的非对称关系上无能为力。

基于Copula函数的金融市场尾部相关性分析

究 了意 大 利 资 本 市 场 的投 资 组合 风 险 问 题L 。 2 ]

R sn eg和 S h ema n利用 C p l 理 论 , 市场 oe b r cu r n o ua 对

风险、 信用风 险及 运 作 风 险 的聚 合 问题 进 行 了 综合 研 究 【I 3。Anrw.. de JP系统地 研 究 了 C pl o ua函数在

中图 分 类 号 :2 4 F 2 文献标识码 : A 文 章 编 号 :0 7 1 62 0 }6—0 6 —0 1 0 —3 1 (0 8 0 06 6

一

、

引 言

势, 因此 自 E r hs 将 C p l mbe t 等 o ua引入 到金 融 风 险 c 管理 领域 以来 , p l理论 已成 为 研 究 金融 风 险 的 o C ua 强有 力工具 , 且 取得 了许 多 有 意 义 的成 果 … 。例 而

金 融风 险分 析 中的应 用 L 。A de J P提 出了条 4 n rw. . J

件 C pl, o ua并应用 它 刻 画 了汇 率 之 间 的非 对 称 相关 结 构 。He e 和 L i利 用 条 件 C p l 态 地研 lr d u z o ua动 究 了金 融资产 间 的相关结 构 【 。 Ni l l 6 j k aKoe Oi v等详 细 总结 了 C pl o ua函数理论 近 年来 的发 展 及应 用 , 并 针对 目前 的 研 究 现 状 进 行 了 合 理 的展 望【I 国 内 7。 学 者从 20 02年开始 了 C p l在 金 融 数据 分 析 中 的 o ua 研究 。张 尧庭 从 理 论 上 探 讨 了 C pl在 金 融 领 域 o ua 上应 用 的可行 性 ; 明恒 研究 了基 于 C p l 张 o ua的多 资 产 Va e t s( l —a—Ri 以下 简记 Va 的计算 方法 L ; u k R) 8 韦艳 华将 C pl o ua函数 与 GA C R H模 型结 合 , 研究 了 沪深 股市 的相关 结 构 [ ; 9 而且 越 来 越 多 的学 者利 用

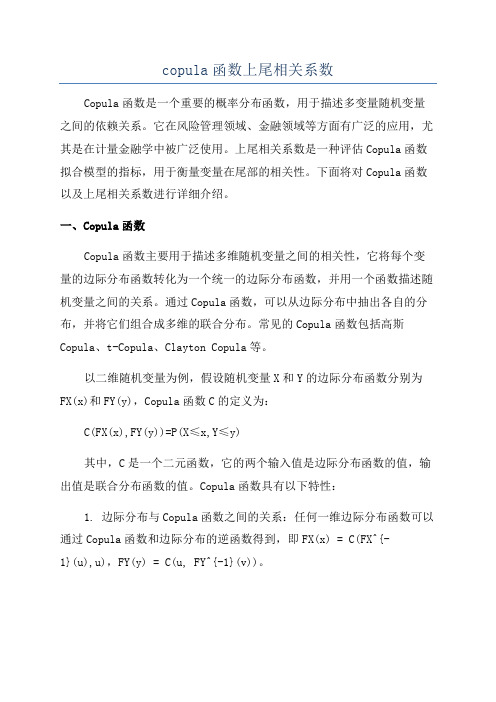

copula函数上尾相关系数

copula函数上尾相关系数Copula函数是一个重要的概率分布函数,用于描述多变量随机变量之间的依赖关系。

它在风险管理领域、金融领域等方面有广泛的应用,尤其是在计量金融学中被广泛使用。

上尾相关系数是一种评估Copula函数拟合模型的指标,用于衡量变量在尾部的相关性。

下面将对Copula函数以及上尾相关系数进行详细介绍。

一、Copula函数Copula函数主要用于描述多维随机变量之间的相关性,它将每个变量的边际分布函数转化为一个统一的边际分布函数,并用一个函数描述随机变量之间的关系。

通过Copula函数,可以从边际分布中抽出各自的分布,并将它们组合成多维的联合分布。

常见的Copula函数包括高斯Copula、t-Copula、Clayton Copula等。

以二维随机变量为例,假设随机变量X和Y的边际分布函数分别为FX(x)和FY(y),Copula函数C的定义为:C(FX(x),FY(y))=P(X≤x,Y≤y)其中,C是一个二元函数,它的两个输入值是边际分布函数的值,输出值是联合分布函数的值。

Copula函数具有以下特性:1. 边际分布与Copula函数之间的关系:任何一维边际分布函数可以通过Copula函数和边际分布的逆函数得到,即FX(x) = C(FX^{-1}(u),u),FY(y) = C(u, FY^{-1}(v))。

2. 联合分布函数与Copula函数之间的关系:给定Copula函数C(u, v),可以通过C(u, v) = P(X ≤ FX^{-1}(u), Y ≤ FY^{-1}(v))计算任意(u,v)处的联合分布函数的值。

3. 边际分布的特点:Copula函数不涉及边际分布的特定形式,因此可以适用于不同类型的边际分布,包括离散型和连续型。

上尾相关系数是用来衡量Copula函数拟合模型在尾部区域的相关性的一种指标。

它主要用于评估极值相关性的程度,即随机变量在极端情况下的相关性。

金融风险管理相关系数和Copula函数

3

独立性

如果两个变量V1、 V2,其中任意一个变量的

信息不会影响另一个变量的分布,那么这 两个变量就是独立的,即

f (V2 V1 x) f (V2 )

其中, f(.)代表变量的概率密度函数

4

独立性不等同于不相关

假设 V1 = –1, 0, 或者 +1 (等可能性的)

)2

21 2 1 2

Cov(V1,V2

)

21

1

2

1

2

V2

|V1 v1

~

N 2

2

v1 1 1

,

2

1 2 2

12

多元正态分布

处理上相对简便 方差-协方差矩阵定义了变量之间的方差

和相关系数 为了满足内部一致性的条件,方差-协方

差矩阵必须是半正定的

13

基于蒙特卡罗模拟产生的随机抽样

Ui ai F 1 ai2 Zi

共同因子F和特殊因子Zi都服从标准正态分 布且相互独立

变量Ui 和Uj 的相关系数是aiaj

F和Zi也可以假设服从其他分布

27

信贷违约相关系数

两个公司之间的信贷违约相关系数用来衡 量这两个公司同时违约的倾向

在风险管理上,违约相关系数对于分析信 贷风险多样化是非常重要的

在Excel中,=NORMSINV(RAND())能产生一个来自于正 态分布的随机样本

间接构造随机数

12

(1)一元标准正态分布随机数: Ri 6, Ri ~ [0,1] i 1

(2)二元标准正态分布:1 z1及 2 z1 z2 1 2

其中z1, z2是相互独立的标准正态分布 (3)多元标准正态分布:

基于Copula函数的股市相关性研究

基于Copula函数的股市相关性研究[摘要] 金融市场的相关性研究比较复杂,其中股票收益率尾部相关性是研究金融市场关联性的重要内容。

而传统的相关性系数研究有很多局限性,已经不足以满足如今复杂的数据分析。

将Copula函数引入金融市场,可以更加准确地反映变量间的相关结构,尤其是尾部相关特征。

应用Copula函数对中国股票收益在尾部的相关关系的实证研究,并得到尾部相关性增强以及相关不对称等结果。

[关键词] 股票市场尾部相关性copula函数[Abstract] Correlation of the financial market is complex, in which the tail stock return correlation is the study of financial markets, an important part of relationships. The correlation coefficient of the traditional study has many limitations, has been insufficient to meet today’s complex data analysis. Copula function will be to introduce financial markets, to more accurately reflect the correlation structure between variables, in particular the relevant characteristics of the tail. Copula Function Application in the Chinese stock returns between the end of the relevant empirical research, and with tail-related enhancements, and related the results of asymmetric.[Key words] stock market tail correlation copula function1、引言金融危机和波动频繁出现,金融市场间的相关性比较复杂,各种形式相关性的组合构成独特的相关结构,相关结构是对各种相关性最全面的描述。

金融风险测算新技术—Copula方法研究综述

金融风险测算新技术—Copula方法研究综述引言金融风险的测算一直是金融领域中的重要问题。

随着金融市场的复杂性与不确定性的增加,传统的风险测算方法在应对新的风险挑战方面变得不够有效。

因此,研究人员开始探索新的金融风险测算方法,其中Copula方法因其适用性与灵活性而受到广泛关注。

本文将对Copula方法在金融风险测算中的应用进行综述。

Copula方法基础Copula方法是一种用于建模多维随机变量联合分布的方法。

它通过将随机变量的边缘分布与一个称为Copula函数的统计函数相结合,来描述变量之间的依赖关系。

Copula函数独立于边缘分布,并提供了灵活的模型来捕捉变量之间的非线性关系和尾部依赖。

最常用的Copula函数包括高斯Copula、t-Copula和Clayton Copula等。

Copula方法在金融风险测算中的应用Copula方法在金融风险测算中具有广泛的应用。

下面将介绍几个典型的应用场景:风险度量Copula方法可以用于计算金融资产组合的风险度量。

通过构建资产间的Copula函数,可以对整个资产组合的联合分布进行建模,并从中计算出各种风险指标,如VaR(Value-at-Risk)和CVaR(Conditional Value-at-Risk)等。

相比传统方法,Copula方法更能准确地反映资产间的依赖关系,从而提供更准确的风险度量结果。

风险管理Copula方法在风险管理中具有重要的作用。

通过建立各种风险因素之间的Copula函数,可以对不同风险因素之间的依赖结构进行建模,并从中识别出系统性风险和非系统性风险。

这有助于金融机构更好地理解风险暴露并采取相应的风险管理策略,以降低损失和提高回报。

信用风险评估Copula方法也可以应用于信用风险评估。

通过构建债券违约概率和市场指数之间的Copula函数,可以对债券违约的概率进行建模,并计算出信用风险指标,如Expected Loss和Unexpected Loss等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

文 章 编 号 :0 6~ 4 6 2 1 ) 1 0 9 0 10 0 5 (0 2 0 — 0 8— 5

利 用 C pl o ua函数 实 证 分 析 金 融 风 险尾 部 相 关 性

吴 雪, 陈文财

( 南昌大学 数 学 系, 江西 南 昌 30 3 ) 3 0 1 摘要 : 以沪深 30指数 和深证成份指数 的尾部相关性实证 分析为例 , 0 利用 C pl oua函数分析金 融风险 尾部相关 性。实证表 明 : u b l oua函数能够很好 的模拟沪深 30指数 和深证成份 指数的 日收益率 , 且在不 同尾部水 G m e Cpl 0 并 平下 , 沪深 30和深证成份指数具有很强 的相关性 。 0 关键词 : 阿基米德 C p l; o u 尾部相关性 ; a 秩相关系数

第3 4卷第 1 期 21 0 2年 3月

南昌大学学报 ( 工科版 )

Junl f ac agU i r t( nier g& T cnlg ) ora o N nhn nv sy E g e n ei n i eh o y o

Vo . 4 No 1 3 .1 Ma . 01 r2 2

用、 相互 扩散 , 要综 合 考 虑 各种 金 融 市 场 风 险 , 如 例 市 场风 险 、 用风 险 、 作 风 险 以 及流 动 性 风 险等 , 信 操 这 就需 要 研 究 金 融 风 险 之 间 的相 依 关 系 。Pasn er o

线 性相 关 系数 、 相关 系 数 K n a 丁和 S e r au CHEN e — a W nc i

( te a c e at e t N n h n n es y N n h n 3 0 C ia Ma m t sD p r n , a c a gU i r t , a c a g3 0 3 , hn ) h i m v i 1

Absr c : he e ii a t d i g o alc reai n bewe n Hu h n 00 a d S e z e o ta t T mp rc lsu y n n t i or l t t e s e 3 n h n h n c mpo i nd x wa o st i e s e u e s t ee a s d a h x mpl t e c p l e h i u e,h o u a t c n q e ̄a p ia in wa p le o a ay e ti c rea in i n n ilrs . e p lc t sa p id t n lz al o l t n f a ca ks Th o o i i e i c lr s ls s we h tGu e p l u ci n l smu ae t e d t fdal eur s o s e 3 0 a d mp r a e u t ho d t a mb lCo u a f n to s wel i lt h aa o iy r t n fHu h n 0 n i S e z e o o ie i d x,hee e itsr n a lc re ain bewe n Hu h n 0 nd S e h n c mp st n x a h n h n c mp st n e t r x s to g t i o r lto t e s e 3 0 a h nz e o o ie ide t d fee tti l v lO. i_r n a l e e t f Ke or yW ds: r h me a p l t i d p n e c r n o r lto a c i de n Co u a;al e e d n e;a k c re ain

中 图 分 类 号 :2 1 01 文 献 标 志 码 : A

Co u a Tc n q e’ p i a i n t a y e p l h i u S Ap l to o An l z c Ta lCo r l to n Fi n i lRik i r e a i n i na c a s s

在 给定 随机变 量 的边缘 分 布 情 况下 , 如何 确 定 它们 的联合分 布变 成 了一 个非 常重 要 的 问题 。Cp o— ua函数 可 以把 随 机 变量 的边 缘分 布 和 它 们 之 间 的 l 结 构关 系分 开研 究 , 边 缘 分 布 的选 择 不 受 控 制 。 且 C pl oua名词 由 Sh e e 等 在 18 cw i r z 93年 首 先 提 出 , 近年来 C pl oua函数在 风 险管理 、 合 投 资 以及 资产 组 定 价 等 领 域 应 用 非 常 广 泛 -1 Fe 5。 ry等 使 用 Cpl 法来 分 析 尾部 相关 性 , 用 比较 一 般 化 的 oua方 采 相 关 系数进行 定义 ; 文旌 等 结 合 C pl 郭 oua技术 和 EA C G R H模 型 , 用 C pl.G R H 模 型 刻 画 资 利 ouaE A C

和尾部 相关性 都是 对风 险相关 性 的度量 与研 究 。王 强等 结 合 多分 辨 率 小 波 分 析 方 法 和 Cpl 术 oua技

对 上证 指数 与恒 生指 数 的尾 部 相关 性 进 行 了分 析 ,

利用 Acieencp l 数 族 中的 G mblcp— rhm da oua函 u e ou

l, a 探讨 了上证 指 数 与 恒 生 指 数 收 益率 在 不 同 尺度