加纳投资促进中心法(478法案)-中文版

加纳注册公司

在加纳注册公司,然后合法经营,主要需要一下几个步骤:一.注册公司注册公司需要去注册局可注册的公司形式主要有以下三种:1.合资公司:和一个或以上的加纳人合伙的有限公司,原则上加纳人的股份不能低于10%。

2.独资公司:两个以上的外国人合伙的有限公司3.办事处或分公司:国内已注册的有限公司在加纳设立办事处或建立海外分公司*非贸易性质合资公司,外方资本不能低于一万美元。

*非贸易性质独资公司,外方资本不能低于五万美元。

*无论是否合资,经营贸易的有限公司的外方资本不能低于三十万美元注册公司,先购买注册表(价格,10Ghana Cedi),填好后递交申请。

(表格必须是打印的,不能手写)。

可以自己办理也可以找代理办。

费用在200美元以上,视具体的注册资本高低有所差别(有几项收费是固定的,而有几项收费是按注册资本的一定百分比而收取)第一个注册证书,Certificate of Incorporation通常两三天就能够出来,而第二个证书Certificate To Commerce Business 要有了公司税号(TIN NO.)后才能办理,因此可能需要2-3个星期。

通常递交申请后,都是注册局的人员一下办到底,但有时候如果你着急,就需要去打点一下了。

两个证书都拿到就算办完公司注册了:Certificate of Incorporation和Certificate To Commerce Business。

二.银行开户和投资到位(验资):1.凭公司注册证书等文件去银行办理开户手续,需要开两个账户,一个是Ghana Cedi账户,一个是美元帐户。

2.投资到位可以是现金,汇款或者货物等*如果是现金,需要入境时的外汇申报书。

申报书上的任命应当是注册公司的股东之一。

*汇款必须是境外汇入加纳注册公司的指定美元帐户*货物是指进口的货物,需要进口申报的原始单据和税单等文件(不通过银行)用于验资的现金或汇款会由你的开户行兑换为Ghana Cedi,存入你的Ghana Cedi帐户后向加纳中央银行(Bank of Ghana)申报。

非洲 几内亚共和国投资法》

《几内亚共和国投资法》文章来源:中国驻几内亚共和国大使馆经商处几内亚共和国投资法以1987年1月3日第001/PRG/87号法令颁布,并由1995年8月30日第L/95/O29号CTRN法令修订。

第1条本投资法旨在确定在几内亚进行投资的范围和条件,保护投资者,鼓励投资者积极致力于几内亚经济和社会发展优先计划的实现。

第一章给予投资者的保护和投资的一般条件。

第2条:企业自由权2-1. 只要遵守几内亚共和国法律法规,任何人均可在几内亚境内从事商业、工业、矿业、农业和服务业。

2-2. 在遵守几内亚共和国现行法律法规的前提下,几内亚合所有合法企业均有以下自由权:──进口设备、器械和工具、原材料或日用品、成品和半成品以及从业所需的一切材料。

——出口其产品。

——制订、并执行其生产和商业政策,以及雇佣和解雇人员政策。

——选择客户和供货商,确定价格。

2-3. 用语定义——“企业”指通过某一机构、分公司或在几内亚合法建立的公司从事商业、工业、矿业、农业或服务业活动的经济实体。

——“在几内亚合法建立的企业”指符合现行几内亚法律法规的企业。

第3条:自由资金汇转3-1.在遵守外汇管理规定的前提下,自然人和法人可用自境外资本进行投资,并可将下述收入兑换外汇任意汇出;a) 来自此投资的各种收入。

b) 投资清算利润。

c) 针对以下第5条的赔偿。

3-2. “境外资本投资”的构成:——在几内亚合注册法的企业,在境外获得外汇或新设备投资,均可采用公司证券或股份注入形式,该证券或股份分享企业经营和清算利润,但除外汇部分外,所有投资额须经独立会计师核定。

──企业利润可汇出境外,进行再投资,──以外汇投资重购现存企业或参股。

为实施3-2条,3-1条的“a”款收入可视为外汇投资。

第4条:国有部门与私有部门之间的平等原则为使经济达到竞争之目的,除非总体利益的需要,应保证国有企业和私有企业享受同样权力和履行同等义务。

第5条:保护所有权除符合法律明文规定的公共事业的需要,国家对个人或企业进行的投资不采取任何征用或国有化措施。

加纳投资及税收政策

3.加纳对外国投资合作的法规和政策有哪些?3.1. 对外贸易的法规和政策规定有哪些?3.1.1 贸易主管部门加纳贸易主管部门为加纳贸易、工业、私企发展和总统特别动议部[简称加纳贸工部,The Ministry of Trade, Industry, Private Sector Development(PSD) & President Special Initiatives(PSI)]。

其主要职责是:(1)制订加纳贸易政策;(2)促进企业发展(包括中小企业);(3)制订和执行加纳贸易和工业的标准;(4)促进和加快加纳国内和出口贸易,重点着眼于贸易多样化和增加产品附加值;(5)促进和加快加纳参与全球贸易活动,积极参加多边和区域组织,扩大加纳市场。

加纳贸工部下辖5个职能司,即:政策、贸易监管和评价司;政策规划、工业监管和评价司;研究、情报和统计司;人力资源开发和培训司;行政管理和财务司。

此外,加纳贸工部负责管理加纳国家采购署、加纳出口促进委员会、加纳贸易展览中心、加纳工业协会、加纳全国工商会、加纳总统特别倡议办公室和加纳自由区局等机构。

加纳贸工部总部设在首都阿克拉,在全国10个省的省会均设有贸易办公室。

在特马、阿夫劳、尼韦、霍努塔-阿夫努、包库、哈马莱、格诺克罗姆、桑帕、埃鲁巴、杰维-华夫和科托卡国际机场,均设有港口边境办公室。

同时,加纳在伦敦、日内瓦和华盛顿设有海外贸易代表处。

3.1.2 贸易法规体系(1)加纳标准(食品、药品和其它商品)通用标签规则1992年通用标签规则规定,为防止伪劣、假冒商品,保护消费者利益。

规则对商品的品质、制造日期、使用日期、使用说明、贮藏保管条件、注意事项、原产地、商品名称等,都做了严格规定。

如不符合要求,货物会被海关扣留。

(2)商品注册规定根据1970年加纳标准(商标注册)规则,商标注册申请者必须提供商标样板和印刷品,经同意注册后,即在报刊上发表。

两个月内如无异议,商标即告成立。

中华人民共和国政府和加纳共和国政府一九八五/八六年度易货议定书

方按债权方之要求,在三个月内继续提供商品或以美元偿还。 第 五 条 本议定书之各条款也适用于在缔约有效期内签订的,但在本议定书期满仍未完全执行完 毕的合同。 第 六 条 本议定书自签字之日起临时生效,经缔约双方履行各自国家必要程序并自相互通知之日 起正式生效。 本议定书于一九八五年九月十八日在北京签订,正本两份,每份都用中文和英文写成, 两种文本具有同等效力。 中华人民共和国政府代表 加纳共和国政府代表 对外经济贸易部副部长 法庭、税务督察和调查委员会协调员 吕 学 俭 克瓦梅纳·阿霍伊 (签字) (签字)

乐税智库文档

财税法规

策划 乐税网 乐税网( / )邮箱: Jiufu@

中华人民共和国政府和加纳共和国政府一九八五/八六年度易货 议定书

【标 签】加纳共和国政府,易货议定书 【颁布单位】国务院 【文 号】 【发文日期】1985-09-18 【实施时间】1985-09-18 【 有效性 】全文失效 【税 种】相关协定 中华人民共和国政府通过其对外经济贸易部和加纳共和国政府通过其贸易部(以下称缔 约双方),为了推动两国间的贸易发展,经过友好协商,达成协议如下:

第 一 条

如商品的数量、质量、价格和交货期与两国间经济需求相符,加纳共和国在一九八五/ 八六年度可可产季向中华人民共和国出口二千公吨可可豆,中华人民共和国向加纳共和国交 付与可可豆等值的商品。

第 二 条

上述商品的交付,由两国法人按国际市场价格签订商业合同并负责实施。双方同意上述 商业合同均应在一九八六年九月三十日前执行完毕。

第 三 条

中国银行和加纳银行一九八四年九月二十四日为执行“中华人民共和国政府和加纳共和 国政府一九八四/八五年度易货议定书”签署的银行帐务处理细则有效期延长一年,即到一 九八六年九月三十日止。

论文翻译成稿_赵星亮_原文标题:Financialresourceavailability课件

原文标题:Financial resource availability and corporate social responsibility expenditures in a sub-saharan economy: The institutional difference hypothesis原文网址:/doi/10.1002/smj.2070/abstract原文作者:Scott D. Julian 1,* and Joseph C. Ofori-dankwa 2发表期刊:Strategic Management Journal期次:V olume 34, Issue 11, pages 1314–1330,时间:November 2013撒哈拉沙漠以南经济体的金融资源可用性与企业的社会责任支出:制度差异假说发达国家的研究已经表明:在金融资源的可用性和CSR之间成正相关的关系。

然而,我们所说的制度差异假说出自于制度文化,这个假说的观点表明了,在发达国家和发展中国家的制度差异会导致不同的CSR影响。

我们从闲置资源理论的视角来整合制度差异假说的逻辑性,加纳是非洲撒哈拉沙漠以南的的一个新型经济体,对于加纳这个国家的公司来说,我们认为,在金融资源的可用性和CSR支出之间存在着负相关的关系。

我们通过分析加纳投资促进中心以前的数据发现,销售利润率、股本回报率、净利润率一直都与较低的企业社会责任支出相联系。

我们认为我们的发现对今后的研究和企业管理有重要的意义。

2013年John Wiley & Sonss, Ltd版权所有。

引言长期以来,研究者对什么可以称得上社会责任感兴趣,在欧洲和北美的制度稳定和资源丰富的背景下,一个重要的研究方向主要就是探索金融资源的可用性和CSR活动支出之间的关系,这些研究通过闲置资源理论来解释这种关系,当金融资源的可用性增加时,公司增加了自主活动的参与,例如CSR活动。

加纳自由贸易区法规

加纳自由贸易区法规加纳驻华大使馆 为吸引外资,加纳于1995年通过了《自由贸易区法案》(通称《504法案》);为具体落实该法案,1996年2月22日又制定了《自由贸易区法规》。

具体内容如下:一、自由贸易区开发商1.自由贸易区的界定不管土地、建筑物在什么地方,面积多大,一经授权委员依据《504法案》宣布为自由贸易区,符合该法案条件的任何想做开发商的人,都可向自由贸易区委员会(以下简称“委员会”)申请在区内进行开发。

任何符合《504法案》条件的人都可以租借资产或以自有资产来创建、开发或经营一个开发区。

2.有关许可证的规定开发商许可证的申请书表格可从委员会的执行秘书处领取,填好后再交给执行秘书。

该申请表应包括一份正本复印件,三份副本,连同公司证明文件复印件、公司章程复印件、有关的合伙协议及自由贸易区委员会可能要求的其他任何文件一并提供。

执行秘书应立即将符合程序的申请文件提交给委员会,如果发现所提交的文件不充分,应要求申请人将文件补齐。

委员会应依据要求对所提交的申请书进行审核并作出决定,于该申请提交给秘书处后的28个工作日之内将答复通知申请人。

如果委员会要求为所提交的申请提供其他文件,则委员会应于该附加文件提供之日起28个工作日之内对该申请书及其附加文件进行裁决并通知申请人。

如果第一次申请因不符合要求而被委员会拒绝,那么申请人可重新提交一份新的申请给委员会审核。

委员会将在收到新的申请后28个工作日之内对其进行处理。

领到“自由贸易区开发商许可证”的开发商应于领到该许可证后6个月内开始其开发活动。

如发现许可证使用了与本规定项下许可证条款内容相背的条款内容,委员会将取消该许可证。

除向受证人做到下述几条之外,委员会不得撤销任何许可证:(1)发出表述撤销许可证意向的通知不少于14个工作日;(2)陈述撤销许可证的理由;(3)被撤消许可证者有向委员会申述的机会,且委员会已考虑了所有的申述。

如果开发商未能在规定期限内开始开发而被吊销开发许可证,而又愿意再申领许可证,那么开发商应当提交一份新的申请书,并向委员会说明要求颁发新证的理由。

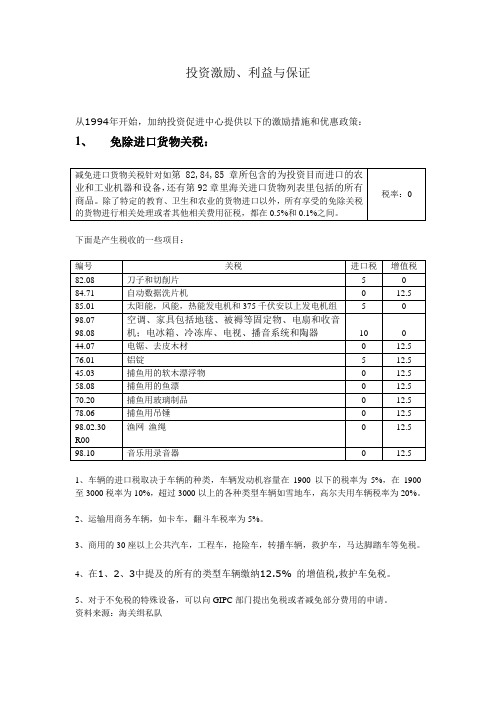

Investment Incentives投资激励

投资激励、利益与保证从1994年开始,加纳投资促进中心提供以下的激励措施和优惠政策:1、免除进口货物关税:下面是产生税收的一些项目:1、车辆的进口税取决于车辆的种类,车辆发动机容量在1900以下的税率为5%,在1900至3000税率为10%,超过3000以上的各种类型车辆如雪地车,高尔夫用车辆税率为20%。

2、运输用商务车辆,如卡车,翻斗车税率为5%。

3、商用的30座以上公共汽车,工程车,抢险车,转播车辆,救护车,马达脚踏车等免税。

4、在1、2、3中提及的所有的类型车辆缴纳12.5% 的增值税,救护车免税。

5、对于不免税的特殊设备,可以向GIPC部门提出免税或者减免部分费用的申请。

资料来源:海关缉私队2、所得税鼓励政策说明:非传统货物是指:加工在本土生长的除了可可豆之外的天然农作物。

除了原生木料之外的木材制品手工艺品本土生产的制品(B)免税优惠I 免税期(从运营开始起算)a 房地产业住宅或商业建筑物出租出售、从事房地产开发的企业免税期为5年;b 农业银行免税期10年c 农业和农产品加工可可农产品生产者——免除所得税养牛企业——免税期10年树木加工——(例如咖啡豆,油椰子,牛油树脂,橡胶和椰子)——免税期10年牲畜养殖不包括牛和家禽——免税期5年鱼类养殖,家禽和经济作物——免税期5年;农产品加工——农作物的加工,鱼类和牲畜加工成食用的罐头或者其他产品,不包含未加工的天然原料——免税期5年。

d废品处理——(包括塑料和聚乙烯)免税期7年e保税区的企业或开发商——免税期10年(之后税率不超过8%)II税收鼓励机制(退税)a)位于省会城市的制造业——税率为25%(阿克拉和特马除外)其他地区制造业——税率为50%b)主要采用本地出产原材料的农产品加工企业,在最初5年的免税期后,将有其所在地区执行以下税率:阿克拉和特马——20%其他省会城市——10%省会城市以外地区——0%北部、上东部、上西部省——0%c)资本折让资本折让使用折旧资产可以享受资产折让政策,可折让的资产在表中列出,各项资产的折让率如下:注意:未使用的资产折让被无限期延期。

埃及新《投资法》-2017年72号法律(中文)

关于公布《投资法》的2017年72号法律以人民的名义,共和国总统人民议会通过了如下法律内容,我们予以公布:第一条在阿拉伯埃及共和国的投资事务方面,实施本法所附法律条款。

本法律条款对任何规模的国内外投资,一律有效。

根据本法条款,投资采取国内投资机制、投资区投资机制、科技园区投资机制或自由区投资机制。

第二条本法及其所附法律条款与本法生效时业已存在的公司和机构所享受的优惠、免税以及其他保障和鼓励措施不冲突。

这些公司和机构继续享受原有的优惠、减免、保障和鼓励,直至有关法律、法规规定的有效期满。

本法所附法律条款与关于国有资产的1991年7号法律、2002年83号《经济特区法》以及全面开发西奈半岛的2012年14号法律的规定不冲突。

同样,本法所附法律条款与其他法律所规定的颁发许可、执照、批准证书的必要条件不冲突。

在任何法律、法规、规章制度中,均以《投资法》替代《投资保障和鼓励法》。

第四条实施本法规定的股份公司不执行关于股份公司和国营机构职务任命的1958年113号法的相关规定。

同时,股份公司不执行关于国营机构、股份公司、合作社、私营公司、企业董事会工人代表选举条件和程序的1973年73号法的规定。

公司章程将阐明工人参与管理的途径。

第五条因执行本法及其所附法律条款产生的纠纷,不适用关于设立调解委员会处理政府部委和国有法人为一方争议的2000年7号法的规定。

第六条向现有的处理投资争议委员会或处理投资合同争议委员会提出的申诉和申请,将在根据本法法律第85和第88条规定设立的两个委员会组建之后,立即移交裁决而无须经过任何其他程序。

第七条1989年230号投资法第20条第3款涉及的员工将继续享受其现有待遇。

如果上述规定更优惠,则与本法生效时存续公司实施的利润分配机制不冲突。

1997年8号《投资保障和鼓励法》予以废止。

同时,所有违反本法及其所附法律条款的规定一律废止。

第九条根据有关部长的报告,在内阁批准之后,内阁总理于本法生效后90天内公布本法实施条例。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

加纳投资促进中心法

(478号法案)

根据加纳投资促进中心董事会授权,经总统,根据《加纳投资促进中心法案,1994(478号法案)》第26章规定批准,于2005年6月30日公布本法。

一、优先发展领域

企业从事本法附录A所列的活动就是优先发展的领域,有资格享受附录B中规定的相应的优惠待遇。

二、企业申请

1、企业从事投资促进中心董事会公布的本法附录A所列的优先发展领域有资格享受附录B 中规定的相应的优惠待遇。

2、投资促进中心董事会最终决定对每份申请的收费额度。

三、其他公共部门和机构的合作

投资促进中心在依据本法履行工作职能时,政府部门、机构或其他公共权威部门必须全力合作,除了正常执行已经生效的议会法案外,不能通过其他解释变更或违反附录B中所列的优惠待遇。

四、许可转让

未经投资促进中心书面同意,根据本法获得的任何优惠待遇不得转让。

五、项目监控

投资促进中心将联合海关及其他有关政府部门或机构监控附录B所列优惠待遇的申请和使用。

六、罚则

1、故意弄虚作假获得的优惠,投资促进中心将予以取消。

2、凡企业有以下情况的,投资促进中心将依据本条第3款进行处罚:

(1)已经获得优惠待遇的企业根据本法获得的优惠不是用于该优惠应予的项目的;

(2)在接到关于造假的通知30个工作日后,无正当理由,不能根据本法规定出具书面报告的;

(3)无正当理由未在许可规定的时间内开始项目运营的。

3、当投资促进中心确证已经获得优惠待遇的企业有违反上述第2款规定的行为,中心可以; (1)延缓或取消批准;

(2)决定企业在中心规定的时间内,缴纳和所受优惠有关的税或其他费用;或

(3)建议海关、税务部门根据《海关法》、《增值税法》对构成违法的行为进行制裁或处罚。

七、本法条文中所提中心,未明确说明的均为加纳投资促进中心。

八、本法自2006年2月10日起生效。

附录:

投资项目类别(附录A)及相关优惠政策(附录B)

一、住宿(饭店、汽车旅馆、度假村、客房、供吃饭休息的房屋、对外营业的公寓、假日公寓以及其他列入加纳旅游局分类并经其许可的设施)。

优惠政策:

1、对用来建设项目并在事先批准的数量范围内的主要设备、机械、用具、家具、装置免征进口关税、其他相关费用和增值税。

包括:冰箱/甚低温快速冷藏室柜;电视机;音频、视频设备;空调;公共播音系统;家具(包括地毯、被褥和室内固定装置等);电扇;床边或休闲室音频、视频设备;陶器;工业用炉子、烹饪用陶瓷、餐具;电脑、打印机、服务器;接送用小型客车、载客汽车或运输用货车;健身或医疗保健器械;办公室用品、设备。

用来更新附录A提到项目所需设备的物品等。

2、公司税免税期待遇。

(1)对阿克拉的2星到5星级饭店、度假村给予5年到7年的免税期;

(2)对在其他地区的2星到5星级饭店、度假村给予10年的免税期;

(3)对在阿克拉及其周边30公里范围内2星级以下的住宿设施给予4年免税期;

(4)对其他省省会以及位于距阿克拉大邮局30至100公是范围的2星级以下住宿设施给予5年免税期;

(5)上述以外地区给予7年免税期。

3、除此外,《加纳投资促进中心法案,1994(478号法案)》规定的优惠和鼓励措施。

二、餐饮(包括快餐、特色饭馆以及其他列入加纳旅游局分类并经其许可的设施)。

优惠待遇:

1、对用来建设项目并在事先批准的数量范围内的主要设备、机械、用具、家具、装置免征进口关税、其他相关费用和增值税。

包括:工业用炉子、烹饪用陶瓷(蒸具、微波炉、煎锅等),电脑、打印机、服务器;公共播音系统;电视机;办公设备;运输小货车。

2、对在事先批准数量范围内用来更新附录A所提到项目的拆卸件、零部件免征进口关税、其他相关费用及增值税。

3、公司税免税期待遇。

(1)对在阿克拉及其周边30公里范围内餐饮设施给予3年免税期;

(2)对在其他省会城市的餐饮设施给予4年免税期;

(3)上述以外地区餐饮设施给予5年免税期。

4、除此外,《加纳投资促进中心法案,1994(478号法案)》规定的优惠和鼓励措施。

三、旅游运输(包括旅游客车、巴士、轿车出租服务)。

优惠待遇:

1、对用来建设项目并在事先批准的数量范围内的主要设备、机械、用具、家具、装置免征进口关税、其他相关费用和增值税。

包括:经营者使用的轿车、旅游客车;空调;家具(包括地毯);电脑、打印机和服务器;办公用品;伽利略导航系统服务品和无线通讯设备。

2、对在事先批准数量范围内用来更新附录A所提项目的拆卸件、零部件免征进口关税、其他相关费用及增值税。

3、公司税免税期待遇。

(1)对在阿克拉及其周边30公里范围内的旅游运输企业给予3年免税期;

(2)对在其他省会城市的旅游运输企业给予4年免税期;

(3)上述以外地区旅游运输企业给予5年免税期。

4、除此外,《加纳投资促进中心法案,1994(478号法案)》规定的优惠和鼓励措施。

四、会议设施(包括管理、运营国际会议中心)。

优惠待遇:

1、对用来建设项目并在事先批准的数量范围内的主要设备、机械、用具、家具、装置免征进口关税、其他相关费用和增值税。

包括:经营者和组织者使用的轿车、旅游客车;空调;家具(包括地毯);电脑、打印机、服务器;办公用品;伽利略导航系统服务品和无线通讯设备;音频和视频设备。

2、对在事先批准数量范围内用来更新附录A所提项目的拆卸件、零部件免征进口关税、其他相关费用及增值税。

3、公司税免税期待遇。

(1)对在阿克拉及其周边30公里范围内的企业给予3年免税期;

(2)对在其他省会城市的企业给予4年免税期;

(3)上述以外地区的企业给予5年免税期。

4、除此外,《加纳投资促进中心法案,2994(478号法案)》规定的优惠和鼓励措施。

五、休闲、娱乐设施(包括夜总会、娱乐中心、主题公园、提供滑水、滑翔伞、冲浪、快艇、划船、钓鱼等海上或水上休闲设备)。

优惠待遇:

1、对用来建设项目并在事先批准的数量范围内的主要设备、机械、用具、家具、装置免征进口关税、其他相关费用和增值税。

包括:空调;家具(包括地毯);电脑、打印机、服务器;音频、视频设备;经营用轿车、运输小货车。

2、对在事先批准数量范围内用来更新附录A所提项目的拆卸件、零部件免征进口关税、其他相关费用及增值税。

3、公司税免税期待遇。

(1)对在阿克拉及其周边30公里范围内的娱乐企业给予3年免税期;

(2)对在其他省会城市的娱乐企业给予4年免税期;

(3)上述以外地区的娱乐企业给予5年免税期。

4、除此外,《加纳投资促进中心法案,2994(478号法案)》规定的优惠和鼓励措施。

六、战略或主要投资项目。

与其他旅游项目不同,投资促进中心董事会根据以下几个方面潜在的重大影响,与其他相关政府机构协商确定战略或主要投资项目:

1、投资规模、水平;

2、创造就业;

3、带来的关联投资;

4、吸引旅游者人数和创汇;

5、对生态旅游、遗产和文化旅游、历史人文包括体育等特色旅游发展所起的作用;

6、通过吸引战略投资者推广加纳投资环境的能力;

7、对塑造加纳品牌形象的作用;8、董事会认为与达到有关目标有关的其他因素。

优惠待遇:

1、对战略投资者的优惠或鼓励措施可以由投资促进中心董事会与投资者协商。

2、对这些项目的优惠还包括本法和《加纳投资促进中心法案,2994(478号法案)》已经规定的优惠和鼓励措施。