民办学校教育成本核算表

教育成本结构表

K32

③

K33

④

K34

⑤

K35

⑥其他

K36

学校占地面积(㎡)

Q

学校用房总建筑面积(㎡)

L=L1+…+L4

教学用房

L1

宿舍用房

L2

体育用房

L3

其他用房

L4

室外体育用地面积(㎡)

MБайду номын сангаас

绿化用地面积(㎡)

N

固定资产总额(万元)

O=O1+…+O6

1、办公设备

O1

2、专用设备

O2

3、交通工具

O3

4、图书资料

O4

5、大型玩具及器械

O5

6、其他

O6

附注:

教师:学生

1:(K1 / J)

管理人员:学生

1:(K2 / J)

后勤人员:学生

1:(K3 / J)

生均占地面积

Q / J

生均用房面积

L / J

生均室外体育用地面积

M / J

生均绿化用地面积

N / J

附件3

天河区民办教育结构基本情况表

机构名称(盖章)

单位:元

调查指标

指标关系

本年度

上年度

备注

班级数

P

学生人数

J=J1+…+J5

幼儿园

J1

小学

J2

初中

J3

高中

J4

其他学校

J5

教师及员工人数

K=K1+…+K4

1、教师人数

K1

其中特聘或外教

K11

2、管理人数

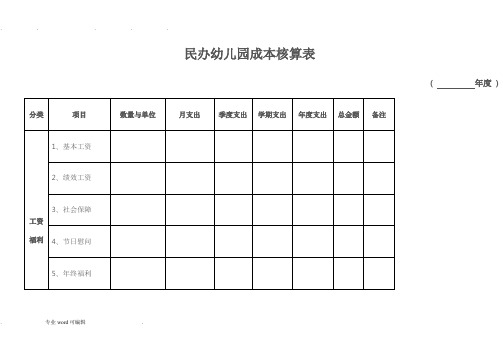

民办幼儿园成本核算表

民办幼儿园成本核算表

( 年度)分类项目数量与单位月支出季度支出学期支出年度支出总金额备注

工资福利1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

. 专业word可编辑.

办公费用

办公费用1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

. 专业word可编辑.

公共费用1、工会经费

2、职工教育经费

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

. 专业word可编辑.

7、房屋建筑维修

费

8、消防安全设备

9、图书与功能器

材

10、行业性会员

费

11、教职工服装

12、年检

1、教材费

. 专业word可编辑.

幼儿托教成本2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

. 专业word可编辑.

11、医务成本

12、郊游与节庆活动

社会公益成本非责任过错成本紧急救助经费其它政策性摊派

年度

成本

总金

. 专业word可编辑.

额

. 专业word可编辑.。

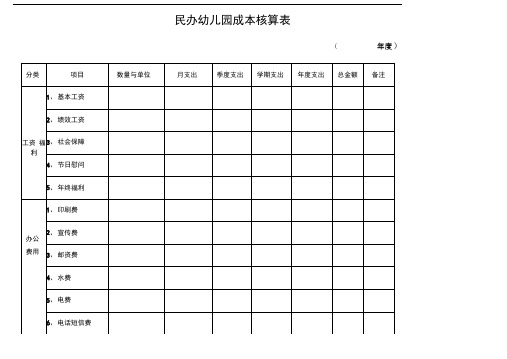

民办幼儿园成本核算表

(年度 )

分类

项目

数量与单位

月支出

季度支出

学期支出

年度支出

总金额

备注

工资福利

1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用

办公费用

1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

8、场地租赁费

9、设备维修费

公共费用

1、工会经费

2、职工教育ቤተ መጻሕፍቲ ባይዱ费

社会公益

成本

非责任过错成本

紧急救助经费

其它政策性摊派

年度成本总金额

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

11、教职工服装

12、年检

幼儿

托教

成本

1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

民办幼儿园成本核算表

民办幼儿园成本核算表(年度)物业安保培训方案为规范保安工作,使保安工作系统化/规范化最终使保安具备满足工作需要的知识和技能,特制定本教学教材大纲。

一、课程设置及内容全部课程分为专业理论知识和技能训练两大科目。

其中专业理论知识内容包括:保安理论知识、消防业务知识思、职业道德、法律常识、保安礼仪、救护知识。

作技能训练内容包括:岗位操作指引、勤务技能、消防技能、军事技能。

二•培训的及要求培训目的1)保安人员培训应以保安理论知识、消防知识、法律常识教学为主,在教学过程中,应要求学员全面熟知保安理论知识及消防专业知识,在工作中的操作与运用,并基本掌握现场保护及处理知识2)职业道德课程的教学应根据不同的岗位元而予以不同的内容,使保安在各自不同的工作岗位上都能养成具有本职业特点的良好职业道德和行为规范)法律常识教学是理论课的主要内容之一,要求所有保安都应熟知国家有关法律、法规,成为懂法、知法、守法的公民,运用法律这一有力武器与违法犯罪分子作斗争。

工作入口门卫守护,定点守卫及区域巡逻为主要内容,在日常管理和发生突发事件时能够运用所学的技能保护公司财产以及自身安全。

2、培训要求1)保安理论培训通过培训使保安熟知保安工作性质、地位、任务、及工作职责权限,同时全面掌握保安专业知识以及在具体工作中应注意的事项及一般情况处置的原则和方法。

通过培训使保安熟知掌握消防工作的方针任务和意义,熟知各种防火的措施和消防器材设施的操作及使用方法,做到防患于未燃,保护公司财产和员工生命财产的安全。

2)消防知识及消防器材的使用3)法律常识及职业道德教育通过法律常识及职业道德教育,使保安树立法律意识和良好的职业道德观念,能够运用法律知识正确处理工作中发生的各种问题;增强保安人员爱岗敬业、无私奉献更好的为公司服务的精神。

4)工作技能培训。

教育培训机构成本核算和回报预期表

3、两项合计约为255.6万,按照使用率50%进行保守计算,年收入约为127.8万。

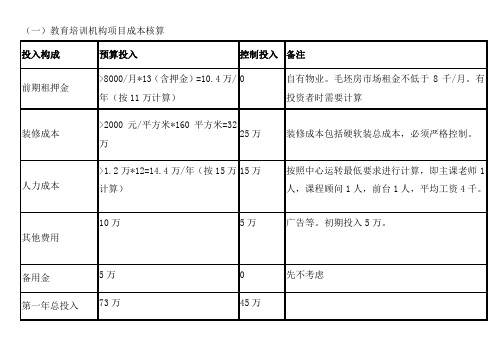

(一)教育培训机构项目成本核算

投入构成

预算投入

控制投入

备注

前期租押金

>8000/月*13(含押金)=10.4万/年(按11万计算)

0

自有物业。毛坯房市场租金不低于8千/月。有投资者时需要计算

装修成本

>2000元/平方米*160平方米=32万

25万

装修成本包括硬软装总成本,必须严格控制。

人力成本

>1.2万*12=14.4万/年(按15万计算)

15万

按照中心运转最低要求进行计算,即主课老师1人,课程顾问1人,前台1人,平均工资4千。

其他费用

10万

5万

广告等。初期投入5万。

备用金

5万

0

先不考虑

第一年总投入

73万

45万

(二)教育培训机构项目投资模

初期投资45万

预计投资回报

1、托班课程。半日综合课程保持每个季度6人在班:6*8000*4=19.2万;全日综合课程保持每个季度6人在班:6*12000*4=28.8万;两项合计48万营收。

投资回报率

行业平均约为50%。本项目盈利水平:(127.8-45)/127.8=65%,远高于行业水平。盈利关键点在于:尽量减少前期的投入,招收更多的孩子以减少场地和人员的空置率。

民办学校以及成本核算

民办学校教育本钱核算方法民办中小学校教育本钱以学校提供的经有资质的会计师事务所出具的?年度审计报告?中的数据为蓝本,参考?中华人民共和国企业所得税法实施细那么?、?国家税务总局关于确认企业所得税收入假设干问题的通知?国税函〔2021〕875号和?广东省物价局中小学校和中等职业学校教育培养定价本钱监审方法?等相关政策规定,核算实际本钱。

一、民办中小学校教育本钱包括人员支出、公共支出、对个人和家庭的补助支出和固定资产折旧四个局部。

〔1〕人员支出①工资薪金,是指学校每一纳税年度支付给在本校任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括根本工资、岗位工资、校龄工资、奖金、各种津贴补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

摘自?中华人民共和国企业所得税法实施条例?第三十四条②福利费,指学校按国家有关规定提取和发生的福利费。

③社会保障缴款,指学校为职工缴纳的根本养老、医疗、失业、工伤、生育等社会保险费。

〔2〕公用支出公用支出是指学校为维持正常教学活动所发生和购置与教育教学活动有关的商品和劳务的支出,包括:①办公费,指学校购置日常办公用品、电脑耗材、书报杂志的支出以及日常印刷费支出。

②印刷费,指学校支付的大宗账簿、表册、票证、规章制度、资料的印刷支出。

③水电费,指学校支付的水费、污水处理费和电费。

④邮电费,指学校支付的信函、包裹、货物等邮寄费、费〔含住宅补贴费〕、电报费、、网络通信费等。

⑤交通费,指学校各类车船等各类交通工具的租用费、燃料费、维修费、过桥过路费、保险费、平安奖励等。

⑥差旅费,指学校按规定支付的职工出差、出国住宿费、伙食补助费,杂费以及学生调遣费、调干家属旅费补助等。

⑦会议费,指学校按规定开支的各类会议支出。

包括会议的房租费、伙食补助费以及文件资料的印刷费、会议场地租用费。

⑧培训费,指学校各类培训支出。

⑨招待费,指学校按规定开支的各类接待〔含外宾接待〕费用。

幼儿园成本核算表

民办幼儿园成本核算表

( 年度 )分类项目数量与单位月支出季度支出学期支出年度支出总金额备注

工资福利1、基本工资

2、绩效工资

3、社会保障

4、节日慰问

5、年终福利

办公费用办公1、印刷费

2、宣传费

3、邮资费

4、水费

5、电费

6、电话短信费

7、交通费

费用

8、场地租赁费

9、设备维修费

公共费用1、工会经费

2、职工教育经费

3、会议支出

4、行政公关费

5、教育装备修理

6、固定资产折旧费

7、房屋建筑维修费

8、消防安全设备

9、图书与功能器材

10、行业性会员费

12、年检

幼儿托教成本1、教材费

2、教具设备

3、园服

4、餐(洁)具

5、床上用品

6、书包

7、餐费

8、点心

9、保险

10、校车接送

11、医务成本

12、郊游与节庆活动

社会公益

成本紧急救助经费其它政策性摊派

年度成本总金额。

民办学校与成本核算

民办学校教育成本核算办法民办中小学校教育成本以学校提供的经有资质的会计师事务所出具的《年度审计报告》中的数据为蓝本,参考《中华人民共和国企业所得税法实施细则》、《国家税务总局关于确认企业所得税收入若干问题的通知》国税函〔2008〕875号和《广东省物价局中小学校和中等职业学校教育培养定价成本监审办法》等相关政策规定,核算实际成本。

一、民办中小学校教育成本包括人员支出、公共支出、对个人和家庭的补助支出和固定资产折旧四个部分。

(1)人员支出①工资薪金,是指学校每一纳税年度支付给在本校任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、岗位工资、校龄工资、奖金、各种津贴补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

摘自《中华人民共和国企业所得税法实施条例》第三十四条②福利费,指学校按国家有关规定提取和发生的福利费。

③社会保障缴款,指学校为职工缴纳的基本养老、医疗、失业、工伤、生育等社会保险费。

(2)公用支出公用支出是指学校为维持正常教学活动所发生和购买与教育教学活动有关的商品和劳务的支出,包括:①办公费,指学校购买日常办公用品、电脑耗材、书报杂志的支出以及日常印刷费支出。

②印刷费,指学校支付的大宗账簿、表册、票证、规章制度、资料的印刷支出。

③水电费,指学校支付的水费、污水处理费和电费。

④邮电费,指学校支付的信函、包裹、货物等邮寄费、电话费(含住宅电话补贴费)、电报费、传真、网络通信费等。

⑤交通费,指学校各类车船等各类交通工具的租用费、燃料费、维修费、过桥过路费、保险费、安全奖励等。

⑥差旅费,指学校按规定支付的职工出差、出国住宿费、伙食补助费,杂费以及学生调遣费、调干家属旅费补助等。

⑦会议费,指学校按规定开支的各类会议支出。

包括会议的房租费、伙食补助费以及文件资料的印刷费、会议场地租用费。

⑧培训费,指学校各类培训支出。

⑨招待费,指学校按规定开支的各类接待(含外宾接待)费用。