会计基础-会计凭证的传递和保管教案

会计凭证的传递、装订和保管 说课PPT资料35页

7

总成绩

8 6 8 7 7

2020/1/2

24

四、述过程

4/5

导入新课

5’

课程讲解

30’

小组练习

40’

总结归纳、作业布置 15’

2020/1/2

25

四、述过程

4/5

讨论法

2020/1/2

26

四、述过程

3/5

学生总结、教师补充: 1. 会计凭证的标准装订程序

凭证的保管期限:15年 及时传递不得积压 存档应妥善保管 原始凭证不得外借 遗失原始凭证的处理

30’

小组练习

40’

总结归纳、作业布置

15’

2020/1/2

16

四、述过程

2/5

(一)会计凭证的传递 (6分钟)

传递程序科学

停留时间恰当

根据企业工 作性质和经 济业务特点

不易过紧或 过松,确保 及时填制并 移交

2020/1/2

17

四、述过程

2/5

(二)会计凭证的装订 展示(4分钟)

1.对齐

2.封面封底

12

四、述过程

2/5

第一次信息反馈:让学生感受到

会计凭证装订、保管的重要性

教学目标

2020/1/2

13

四、述过程

1/5

导入新课

5’

`

课程讲解

30’

小组练习

40’

总结归纳、作业布置

15’

2020/1/2

14

四、述过程

1/5

通过对比,引入新课

2020/1/2

15

四、述过程

2/5

导入新课

5’

课程讲解

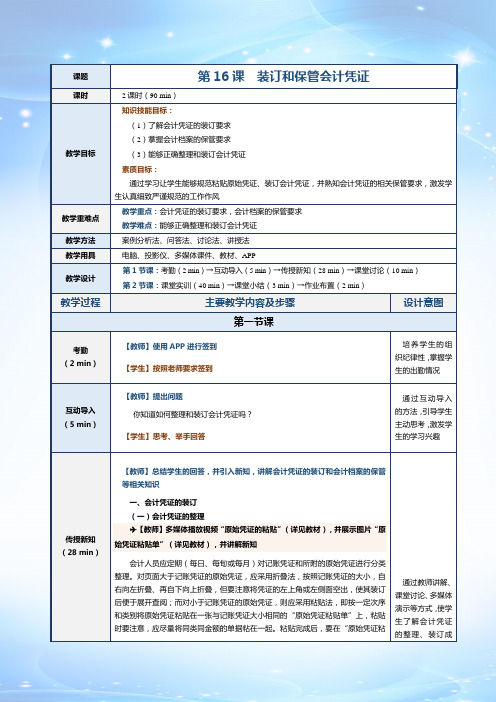

《会计基础》教案 第16课 装订和保管会计凭证

课题第16课装订和保管会计凭证课时2课时(90 min)教学目标知识技能目标:(1)了解会计凭证的装订要求(2)掌握会计档案的保管要求(3)能够正确整理和装订会计凭证素质目标:通过学习让学生能够规范粘贴原始凭证、装订会计凭证,并熟知会计凭证的相关保管要求,激发学生认真细致严谨规范的工作作风教学重难点教学重点:会计凭证的装订要求,会计档案的保管要求教学难点:能够正确整理和装订会计凭证教学方法案例分析法、问答法、讨论法、讲授法教学用具电脑、投影仪、多媒体课件、教材、APP教学设计第1节课:考勤(2 min)→互动导入(5 min)→传授新知(28 min)→课堂讨论(10 min)第2节课:课堂实训(40 min)→课堂小结(3 min)→作业布置(2 min)教学过程主要教学内容及步骤设计意图第一节课考勤(2 min)【教师】使用APP进行签到【学生】按照老师要求签到培养学生的组织纪律性,掌握学生的出勤情况互动导入(5 min)【教师】提出问题你知道如何整理和装订会计凭证吗?【学生】思考、举手回答通过互动导入的方法,引导学生主动思考,激发学生的学习兴趣传授新知(28 min)【教师】总结学生的回答,并引入新知,讲解会计凭证的装订和会计档案的保管等相关知识一、会计凭证的装订(一)会计凭证的整理✈【教师】多媒体播放视频“原始凭证的粘贴”(详见教材),并展示图片“原始凭证粘贴单”(详见教材),并讲解新知会计人员应定期(每日、每旬或每月)对记账凭证和所附的原始凭证进行分类整理。

对页面大于记账凭证的原始凭证,应采用折叠法,按照记账凭证的大小,自右向左折叠、再自下向上折叠,但要注意将凭证的左上角或左侧面空出,使其装订后便于展开查阅;而对小于记账凭证的原始凭证,则应采用粘贴法,即按一定次序和类别将原始凭证粘贴在一张与记账凭证大小相同的“原始凭证粘贴单”上,粘贴时要注意,应尽量将同类同金额的单据粘在一起。

粘贴完成后,要在“原始凭证粘通过教师讲解、课堂讨论、多媒体演示等方式,使学生了解会计凭证的整理、装订成贴单”上注明原始凭证的张数和合计金额等。

《基础会计》电子教案(1) 项目五 填制与审核会计凭证

任务二 原始凭证的填制与审核

• 3.汇总凭证 • 汇总凭证, 也称原始凭证汇总表, 是指对一定时期内反映经济内容

相同的若干张原始凭证, 按照一定标准综合填制的原始凭证。 汇总 凭证合并了同类型经济业务, 简化了记账工作量。 常见的汇总凭证 有材料耗用汇总表、工资结算汇总表、差旅费报销单等。 材料耗用 汇总表的格式如表5-6 所示。 • (四) 按用途不同, 可分为通知凭证、执行凭证和计算凭证 • 1.通知凭证 • 通知凭证, 也称命令凭证, 是指要求、指示或命令企业进行某项经 济业务的原始凭证,如银行进账单、付款通知单、罚款通知单等。 这种凭证由有关部门签字发出, 通知有关部门执行, 它能证明有关 业务已经完成。 银行进账单的格式如表5-7 所示。

下一页 返回

任务一 会计凭证概述

• 二、会计凭证的作用

• 合法地取得、正确地填制和审核会计凭证是会计核算工作的起点和基 本环节。 通过对会计凭证的填制与审核, 可以保障会计信息的真实 、完整, 对于完成会计工作任务, 加强经济管理具有重要的作用。

• (一) 记录经济业务, 提供记账依据 • 会计凭证是登记账簿的直接依据。 能否正确填制与审核会计凭证关

上一页 下一页 返回

任务二 原始凭证的填制与审核

• (三) 按填制手续和内容不同, 可分为一次凭证、累计凭证和汇总凭 证

• 1.一次凭证 • 一次凭证是指一次填制完成, 只记录一项经济业务或者同时反映若

干项同类性质的经济业务, 且仅一次有效的原始凭证。 外来原始凭 证一般都是一次原始凭证; 自制原始凭证大多属于一次原始凭证。 例如, 收据、收料单、发货单和银行结算凭证等。 • 2.累计凭证 • 累计凭证是指在一定时期内多次记录发生的同类型经济业务且多次有 效的原始凭证, 如限额领料单。 累计凭证的特点是在一张凭证内可 以连续登记相同性质的经济业务, 随时结出累计数及结余数, 并按 照费用限额进行费用控制, 期末按实际发生额记账。 限额领料单的 格式如表5-5 所示。

会计基础会计凭证的传递和保管教案

一、教学目标:1. 让学生理解会计凭证的定义、分类和作用。

2. 让学生掌握会计凭证的填制和审核方法。

3. 让学生了解会计凭证的传递和保管流程。

4. 培养学生遵守会计凭证管理制度的意识。

二、教学内容:1. 会计凭证的定义与分类2. 会计凭证的填制与审核3. 会计凭证的传递流程4. 会计凭证的保管要求5. 会计凭证管理制度的遵守三、教学重点与难点:1. 教学重点:会计凭证的定义、分类、填制、审核、传递和保管流程。

2. 教学难点:会计凭证的传递流程和保管要求的掌握。

四、教学方法:1. 讲授法:讲解会计凭证的基本概念、分类、填制和审核方法。

2. 案例分析法:分析会计凭证传递和保管的实际案例,引导学生理解和掌握相关知识。

3. 小组讨论法:分组讨论会计凭证管理制度的重要性,提高学生的参与度和思考能力。

五、教学准备:1. 教材:准备《会计基础》等相关教材,为学生提供理论知识支持。

2. 案例材料:收集一些会计凭证传递和保管的案例,用于课堂分析和讨论。

3. 教学工具:准备投影仪、计算机等教学设备,方便展示PPT和案例材料。

六、教学过程:1. 引入新课:通过讲解会计凭证在会计工作中的重要性,引发学生对会计凭证传递和保管的关注。

2. 讲解会计凭证的定义与分类:详细讲解会计凭证的概念、分类及作用,让学生了解各种凭证的用途和特点。

3. 示范会计凭证的填制与审核:以实际案例为例,演示会计凭证的填制和审核过程,让学生掌握填制和审核的方法。

4. 分析会计凭证的传递流程:讲解会计凭证从填制到归档的传递流程,强调各个环节的操作要求和注意事项。

5. 讲解会计凭证的保管要求:阐述会计凭证的保管方法、期限和保管条件,提醒学生遵守相关规定。

6. 讨论会计凭证管理制度的重要性:组织学生分组讨论,分析会计凭证管理制度在实际工作中的作用,提高学生的认识。

7. 总结与反馈:对本节课的主要内容进行总结,解答学生的疑问,给予学生反馈。

七、教学评价:1. 课堂参与度:观察学生在课堂上的发言、提问和讨论情况,评价学生的参与度。

会计基础会计凭证的传递和保管教案

会计基础——会计凭证的传递和保管教案一、教学目标1. 理解会计凭证的定义和分类。

2. 掌握会计凭证的填制和审核方法。

3. 了解会计凭证的传递和保管流程。

4. 能够正确运用会计凭证进行会计核算。

二、教学内容1. 会计凭证的定义和分类1.1 会计凭证的概念1.2 会计凭证的种类2. 会计凭证的填制和审核2.1 会计凭证的填制要求2.2 会计凭证的审核内容3. 会计凭证的传递和保管3.1 会计凭证的传递流程3.2 会计凭证的保管要求4. 会计凭证在会计核算中的应用4.1 会计凭证与会计账簿的关系4.2 会计凭证在会计核算中的作用三、教学方法1. 讲授法:讲解会计凭证的定义、分类、填制、审核、传递和保管等内容。

2. 案例分析法:分析实际案例,让学生更好地理解会计凭证在实际工作中的应用。

3. 互动教学法:引导学生参与课堂讨论,提高学生的学习兴趣和积极性。

四、教学准备1. 教材:会计基础教材2. 教案:详细的教学计划和教学内容3. 课件:PowerPoint 或其他演示软件制作的课件4. 案例材料:相关会计凭证的实际案例五、教学过程1. 引入新课:通过讲解会计凭证在会计工作中的重要性,引发学生对会计凭证传递和保管的关注。

2. 讲解会计凭证的定义和分类:介绍会计凭证的概念、种类,让学生了解会计凭证的基本知识。

3. 讲解会计凭证的填制和审核:详细讲解会计凭证的填制要求、审核内容,让学生掌握会计凭证的填制和审核方法。

4. 讲解会计凭证的传递和保管:介绍会计凭证的传递流程、保管要求,让学生了解会计凭证在传递和保管过程中的注意事项。

5. 案例分析:分析实际案例,让学生更好地理解会计凭证在实际工作中的应用。

6. 课堂讨论:引导学生参与课堂讨论,分享会计凭证传递和保管的心得体会。

7. 总结:对本节课的主要内容进行总结,强调会计凭证传递和保管的重要性。

8. 布置作业:布置相关练习题,巩固所学知识。

六、教学评估1. 课堂问答:通过提问方式检查学生对会计凭证定义和分类的理解。

基础会计教案——会计凭证的传递装订和保管

基础会计教案——会计凭证的传递装订和保管教学目标:1.了解会计凭证的传递、装订和保管的意义和重要性;2.掌握会计凭证传递的步骤和程序;3.了解会计凭证的装订和保管的方法。

教学重点:1.会计凭证传递的步骤和程序;2.会计凭证装订和保管的方法。

教学难点:1.如何正确进行会计凭证的传递;2.如何合理地装订和保管会计凭证。

教学准备:1.教师:PPT、会计凭证样本、装订工具、保管文件夹;2.学生:纸和笔。

教学过程:Step 1:导入(5分钟)教师通过简单的问题导入本节课的话题,例如:“你们知道什么是会计凭证吗?它们在企业的会计工作中扮演着什么角色?”Step 2:讲解会计凭证的传递步骤和程序(25分钟)1.教师通过PPT或黑板,详细讲解会计凭证的传递步骤和程序。

主要包括以下内容:a)会计凭证的填制:将交易和事项按照会计凭证的格式填写到会计凭证上;c)会计凭证的传递:按照一定的程序将已填制并审核完毕的会计凭证传递给相应的业务部门进行核对;d)会计凭证的反馈:业务部门核对无误后,将会计凭证返还给财务部门,同时提供相关的原始凭证,用于核对和备案。

2.教师示范会计凭证传递的具体操作步骤,并与学生一同完成一个案例。

Step 3:讲解会计凭证的装订和保管方法(25分钟)1.教师通过PPT或黑板,详细讲解会计凭证的装订方法。

主要包括以下内容:a)按照日期顺序装订:将会计凭证按照日期顺序依次装订,并在装订处注明装订日期和会计期间;b)按照类型装订:将同一类型的会计凭证按照业务性质或发生的经济业务分类装订,方便查询和检索。

2.教师通过PPT或黑板,详细讲解会计凭证的保管方法。

主要包括以下内容:a)合理使用会计文件夹和保管盒:使用专用的会计文件夹和保管盒,将会计凭证按照一定的规则进行分类和保管;b)定期检查和归档:定期检查会计凭证是否完整和准确,同时按照一定的归档规则将已经处理完毕的会计凭证进行存档。

3.教师与学生一同完成一个案例,演示会计凭证的装订和保管过程。

会计凭证的传递和保管教案

会计凭证的传递和保管教案一、目标:学生能够理解会计凭证传递的流程和重要性。

学生了解并能掌握会计凭证的保管方法和注意事项。

二、教学内容:会计凭证传递的流程和原则。

会计凭证的保管要求和方法。

三、教学方法:结合讲解、案例分析、实地参观(如可能)和小组讨论。

四、教学步骤:(一)导入:a. 提问:为什么我们需要严格的会计凭证传递和保管流程?b. 用一段简短的视频或图片展示凭证的传递和保管过程。

(二)讲解会计凭证传递的流程和原则:a. 制单后的初步审核。

b. 凭证的传递:从制单到会计、审计、出纳等。

c. 凭证的签字和确认流程。

d. 原则:确保凭证的连续性、完整性和及时性。

(三)详细介绍会计凭证的保管要求和方法:a. 保管期限:根据中国的相关法律和政策。

b. 保管地点:如防潮、防火的环境。

c. 保管方法:文件夹、柜子、电子化存储等。

d. 定期的盘点和复查。

(四)实地参观(如可能):a. 安排学生参观学校或附近单位的会计室。

b. 让学生亲自观察会计凭证的传递和保管过程。

c. 讨论参观的感想和收获。

(五)小组讨论:a. 分组讨论会计凭证传递和保管中可能遇到的问题及其解决方法。

b. 分享讨论结果。

(六)总结与反馈:a. 重温会计凭证传递和保管的关键点。

b. 学生提问和反馈。

(七)作业:设计一个会计凭证传递和保管的流程图,并撰写一篇关于会计凭证保管的短文,强调其重要性。

五、评价方式:学生在实地参观中的参与度和观察力。

学生的作业和小组讨论的质量。

通过本教案,希望学生能够深入了解会计凭证在日常操作中的传递流程,以及其保管的重要性和方法。

会计基础会计凭证的传递和保管教案

会计基础会计凭证的传递和保管教案第一章:会计凭证概述一、教学目标1. 理解会计凭证的概念和作用。

2. 掌握会计凭证的种类和格式。

3. 了解会计凭证的填制和审核流程。

二、教学内容1. 会计凭证的定义和作用2. 会计凭证的种类:记账凭证、汇总凭证、原始凭证3. 会计凭证的格式和要素:凭证字号、日期、摘要、会计科目、金额、签名等4. 会计凭证的填制和审核流程三、教学方法1. 讲授法:讲解会计凭证的概念、种类和格式。

2. 案例分析法:分析会计凭证的填制和审核实例。

四、教学活动1. 引入讨论:让学生思考会计凭证在会计工作中的重要性。

2. 讲解会计凭证的概念和作用。

3. 展示不同种类的会计凭证及其格式。

4. 讲解会计凭证的填制和审核流程。

5. 案例分析:让学生参与会计凭证的填制和审核过程。

五、教学评估1. 课堂问答:检查学生对会计凭证概念和作用的理解。

2. 实务操作:检查学生对会计凭证填制和审核的掌握程度。

第二章:会计凭证的填制一、教学目标1. 掌握会计凭证的填制原则和规范。

2. 学会正确填写会计凭证的各项内容。

3. 了解会计凭证填制中的常见错误及纠正方法。

二、教学内容1. 会计凭证填制的原则和规范2. 会计凭证的填写要求:字体、字号、日期、摘要、会计科目、金额等3. 会计凭证填制中的常见错误及纠正方法三、教学方法1. 讲授法:讲解会计凭证填制的原则和规范。

2. 示范法:展示正确的会计凭证填写方法。

3. 练习法:让学生实际操作填写会计凭证。

四、教学活动1. 讲解会计凭证填制的原则和规范。

2. 展示正确的会计凭证填写方法。

3. 学生实际操作填写会计凭证。

4. 讨论和分析填制中的常见错误及纠正方法。

五、教学评估1. 实务操作:检查学生对会计凭证填制的掌握程度。

2. 错题分析:让学生分析并纠正填制中的错误。

第三章:会计凭证的审核一、教学目标1. 理解会计凭证审核的意义和作用。

2. 掌握会计凭证审核的原则和程序。

3. 学会正确判断会计凭证的真实性和准确性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

教案电子版

教学过程

J 卜宋厲轴凭证谨実.应取褥庫荃岌単位盖育2章 的证鬧,并注阴原洁

凭证的号码、益葯、内容 由经办单位發计机构负责人*僉计主言k 员

和单 位览贵k 批准后*才能代作庫帕凭证

•无法取得证明的.应由当衫人易明详姐懵况.由 经殊草傥会计机构负贵

人、合计主童k 员和单位 负竇人批准厝,代作原始凭证

•应还眄单儘屯称、凭证种萎、凭证张姬*起止号 ».年度、月悅、佥计

主■人it 荼订人岛轟有 关勵b 佥计主密人员和保曹人用应在封面上3K 章

沁凭证不得外借

•向外单位援供的康嬪凭证复制件,应在专设的矍 记■上董记,井由提供人员和收取人员井同签名、 a*

•经丰单強会计机崗負贵人“会计王管人员批傕. 方可坤s*您阔「提供复

制件

*在所展记嘩凭证上连明“附件另订”艮障話凭证的僑 号和名称

•15年,一般的会计凭证 巧年,锻行对雖单

•怅期保存・重墓的会计凭证

•保存朗溝的会计颗必须开列淆单・嵯本单如 异軍核.摇上级主言部门批

准*冇可销即

作业设计

1、 在制定合理的凭证传递程序和时间时要考虑哪些?

2、 对会计凭证的保管的要求有哪些?

教学反思

在会计凭证的传递和保管最主要的是注意细节

【下载本文档,可以自由复制内容或自由编辑修改内容,更 多精彩文章,期待你的好评和关注,我将一如既往为您服务】 会计凭证应加贴封乗,晞止抽

换凭证 馬始凭证较细可单独聂订 会计凭证的保管期用。