R-Breaker交易策略

交易策略及操作方法

交易策略及操作方法

交易策略是指在股票、期货、外汇或其他金融市场上,根据一定的投资理念和市场分析方法,在买卖时所采用的一系列策略和计划。

交易策略需要建立在分析准确的基础上,是投资者对市场进行战略性规划的重要手段,通常包括买入点、卖出点、止损点、止盈点等。

下面是一些常用的交易策略:

1. 技术分析交易策略:通过K线、趋势线、均线、MACD等技术指标分析市场的走势,并在此基础上做出交易决策。

2. 基本面分析交易策略:通过对市场经济基本面数据、宏观经济数据、行业和企业财务数据等的分析,来判断市场的走势,并在此基础上做出交易决策。

3. 模拟交易策略:通过在模拟交易平台进行模拟买卖,来提高交易技巧和熟练度。

交易操作方法如下:

1. 确定交易时间:选择最利于买卖的交易时间,一般是盘中高峰期。

2. 筛选交易标的:通过技术分析、基本面分析等方式筛选出具有较好盈利潜力

的交易标的。

3. 制定交易计划:根据交易策略和市场走势,制定买入点、卖出点、止损点、止盈点等交易计划。

4. 确定交易金额:根据个人资金实力和交易风险承受能力确定交易金额。

5. 实施交易:按照交易计划,买入或卖出交易标的。

6. 监控交易:在交易过程中,随时关注市场走势,对交易进行及时调整和止损。

总的来说,成功的交易策略建立在准确的市场分析和合理的风险管理之上,需要投资者在不断实践中不断总结经验。

20141203-广发证券-另类交易策略系列之十九:带反转的加强版EMDT交易策略

混合策略样本外表现

年化收益率 最大回撤率 胜率 盈亏比 单笔交易收益率 21.0% -3.6% 51.2% 1.44 0.12%

分析师:

张超 S0260514070002 020-87555888-8646 zhangchao@

经验模态分解下的日内趋势 交易策略

金融工程|专题报告

2014 年 12 月 3 日

证券研究报告

带反转的加强版 EMDT 交易策略

Tabl e_Title

趋势-反转混合策略 2010 年以来表现

另类交易策略系列之十九

Ta ble_Summary

报告摘要:

通过经验模态分解考察市场处于趋势状态还是震荡状态 经验模态分解(Empirical Mode Decomposition,简称 EMD)是一种依 据数据自身特征来进行信号分解的方法,适用于非平稳和非线性信号的分 析。对于金融时间序列,我们可以通过经验模态分解将其分为波动部分和 趋势部分。波动部分表示股价的随机游走和市场平衡的特性;信号部分代 表人为的决定性行为,显示了市场的趋势性,或者说非平衡特性。换句话 说,当波动/趋势能量比值较大时,价格的随机性较强,市场多呈现出震荡 形态;而此能量比值较小时,市场趋势较为显著。在市场趋势比较强烈的 时候,可以顺势建仓进行盈利,我们此前的报告《经验模态分解下的日内 趋势交易策略》就是这样一种策略;而在市场震荡比较强烈的时候,如果 能够把握震荡时的反转时机,也有望从中盈利,这是本报告研究的内容。 经验模态分解下的反转策略 当经验模态分解方法检测到市场的震荡很强烈时,说明市场上多空双 方的角力比较激烈,此时有望通过识别震荡中的反转行情获利。本报告采 取类似枢轴点交易系统的方式,设定了震荡区间的震荡轴心、支撑位和阻 力位。当股价从上往下穿过阻力位时,认为股价将继续往下,回复到轴心 附近;当股价从下往上穿过支撑位时,认为股价将继续往上,回复到轴心 附近。因此,可以分别建立针对反转的做空和做多仓位。该方法自股指期 货上市以来效果良好,在样本外(2012 年至今)71 次交易中,累积收益率 为 10.8%,最大回撤为-1.27%,单次交易平均收益率为 0.15%。 基于 EMD 的趋势-反转混合交易策略 单纯的经验模态反转交易策略由于交易条件严格,交易次数少,但是 该策略可以作为经验模态分解趋势交易策略的补充,两者联合起来组成加 强版的趋势-反转混合策略。混合交易策略的思路是:取每天上午股指期货 开盘后的一段高频价格数据,通过 EMD 进行波动噪声分离,分别得到波动 项和趋势项。 根据它们标准差比值的自然对数获得噪信比 (信噪比的倒数) , 或称之为相对能量。当相对能量较小时,信号显著、趋势稳定,进行相应 方向的日内趋势交易,如果盘中没有触及固定比例止损线,则在期货尾盘 进行平仓;相对能量较大时,认为市场震荡强烈,则开启反转策略,在计 算好的反转位置进行建仓操作。通过实证分析,我们发现该策略历史表现 良好,样本外(2012 年及其后年份)年化收益率 21.0%,最大回撤率-3.6%, 胜率 51.2%。 相关研究:

程序化交易策略

超级日内组合策略(The Super Combo Day Trading Strategy)成功的日内突破策略核心是开盘后不久,寻找到未来上涨趋势的近低点和下跌趋势的近高点。

最怕的是在高点附近买进,在低点附近卖空。

但是,我们通过观察测评可以发现,除去少部分买在低点,卖在高点的交易,绝大部分都是突破失败的例子。

那么是否有这样的策略,在行情突破的时候做突破,若突破失败,自动切换成处理突破失败的策略呢?你可能会说,不太可能吧?但今天介绍的超级组合策略正是基于这种想法开发的。

策略简述:超级日内组合策略是我目前整理策略发布以来最复杂的一个。

简化后还是一堆文字,所以简述我就不写了,大家直接看策略详情吧。

个人觉得若你能理解后独立写出这个策略的代码,金字塔平台上几乎任意的图表程序化编程都难不倒你了。

看这个策略之前,请先阅读Hans123、恒温器策略,相关概念不在此文重述了。

策略详情:超级日内组合策略属于有很多个模块处理不同行情的复杂策略,如同R-breaker一样,将考虑突破与突破失败2种情况,但细节方面会更复杂。

当然,在有条理的情况下,使用金字塔软件实现策略还是相对容易的。

首先,我们策略依然沿用突破、突破失败这类思想,并且引入了恒温器策略中趋买市、趋卖市的概念,这3者将是这个策略的基础。

对于策略突破的部分:时间处理上,我们将沿用Hans123策略的想法,开盘30分钟内不交易。

其次,对于突破进场点,超级日内组合策略将使用类似恒温器策略中区间突破、趋买市、趋卖市的思想。

首先,我们判断是否交易?经过长期的观察和研究,策略的开发者得出结论,一般短K线后面往往跟随着长K 线,而我们追踪的正是长K线。

所以,若昨天是短K,今日我们才入场,否则不入场。

我们采用以下的方式来判断K线是否为短K。

比较昨开-昨收的绝对值和前10天该值的平均值。

若前者小于后者85%,我们认定为短K,反之为长K。

接下来,我们来确定进场的点位,若收盘价小于等于前一日的收盘价为趋买市,反之为趋卖市。

十大经典交易策略(二)

十大经典交易策略(二)1.Pivot Point交易法1.1枢轴点(Pivot Point)这里先建立一个概念:P= ( H + L + 2C ) / 4 {H代表高价位, L代表低价位, C代表收市价}这个计算出的P值,是当时的市场绝对均价,下文用到P 值公式是变体。

Pivot Point是一套非常“单纯”的阻力支持体系,至今已经广泛的用在股票、期货、国债、指数等高成交量的商品上。

经典的Pivot Point是7点系统,就是7个价格组成的,目前广泛使用的13点系统,其实都是一样的,不过是多加了6个价格罢了,适用于大成交量的商品,也适用于Day Trade。

1.2原理公式:pivot:= (high + low + close) / 3; (用前一天的最高、最低和收盘)r1:= 2×pivot - low;s1:= 2×pivot - high;r2:= pivot + (r1-s1);s2:= pivot - (r1-s1);r3:= high - (2×(low - pivot));s3:= low - (2×(high - pivot));sm1:=(pivot+s1)/2;sm2:=(s1+s2)/2;sm3:=(s2+s3)/2;rm1:=(pivot+r1)/2;rm2:=(r1+r2)/2;rm3:=(r2+r3)/2;pivot是所谓的轴心,就是阻力系统的中心,其他r/s的都是阻力和支持,带m的是2条阻力的中心价。

1、pivot有吸引作用,在没有大的多头或是空头进场的情况下,价格是在r1和s1之间围绕轴心运动的,但是运动可能是没有规律的。

2、在强烈的多头或空头的推动下,价格会突破s1-r1区域,这时就有趋势了,但是还是在正常的价格运动范围之内。

在这个范围内会有强烈的方向感,并且多数时间是靠近r1、r2或是s1、s2的价格运动,中间区域停留的时间不长。

r breaker指标计算

r breaker指标计算

R-Breaker指标是一种技术分析指标,用于预测股票或其他金

融资产的价格走势。

它基于市场的波动性和支撑阻力位的概念,可

以帮助交易者确定买入和卖出的时机。

R-Breaker指标的计算涉及以下几个步骤:

1. 计算价格区间(Price Range),首先确定一段时间内的最

高价(High)和最低价(Low),计算价格区间 = 最高价最低价。

2. 计算支撑位(Support Level),支撑位是指在价格下跌时,预计会有买盘进入的价格水平。

支撑位 = 最高价 + 0.1 价格区间。

3. 计算阻力位(Resistance Level),阻力位是指在价格上涨时,预计会有卖盘进入的价格水平。

阻力位 = 最低价 0.1 价格区间。

4. 计算买入信号(Buy Signal),当价格突破阻力位时,产生

买入信号。

5. 计算卖出信号(Sell Signal),当价格跌破支撑位时,产

生卖出信号。

R-Breaker指标的计算方法相对简单,但需要根据具体的市场

情况和交易品种进行调整。

它可以作为辅助工具,帮助交易者制定

交易策略和决策,但并不能保证100%的准确性和成功率。

请注意,以上是对R-Breaker指标的一般计算方法的简要介绍,具体的计算方式可能会因不同的分析软件或交易平台而有所差异。

建议在实际应用中参考相关的技术分析指南或使用专业的交易软件

来计算和应用R-Breaker指标。

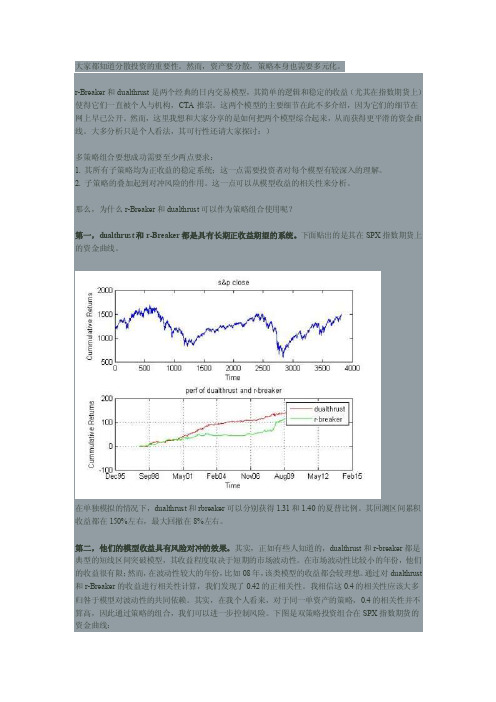

r-breaker和dualthrust交易模型的策略组合分析

大家都知道分散投资的重要性。

然而,资产要分散,策略本身也需要多元化。

r-Breaker和dualthrust是两个经典的日内交易模型,其简单的逻辑和稳定的收益(尤其在指数期货上)使得它们一直被个人与机构,CTA推崇。

这两个模型的主要细节在此不多介绍,因为它们的细节在网上早已公开。

然而,这里我想和大家分享的是如何把两个模型综合起来,从而获得更平滑的资金曲线。

大多分析只是个人看法,其可行性还请大家探讨:)多策略组合要想成功需要至少两点要求:1. 其所有子策略均为正收益的稳定系统;这一点需要投资者对每个模型有较深入的理解。

2. 子策略的叠加起到对冲风险的作用。

这一点可以从模型收益的相关性来分析。

那么,为什么r-Breaker和dualthrust可以作为策略组合使用呢?第一,dualthrust和r-Breaker都是具有长期正收益期望的系统。

下面贴出的是其在SPX指数期货上的资金曲线。

在单独模拟的情况下,dualthrust和rbreaker可以分别获得1.31和1.40的夏普比例。

其回测区间累积收益都在150%左右,最大回撤在8%左右。

第二,他们的模型收益具有风险对冲的效果。

其实,正如有些人知道的,dualthrust和r-breaker都是典型的短线区间突破模型,其收益程度取决于短期的市场波动性。

在市场波动性比较小的年份,他们的收益很有限;然而,在波动性较大的年份,比如08年,该类模型的收益都会较理想。

通过对dualthrust 和r-Breaker的收益进行相关性计算,我们发现了0.42的正相关性。

我相信这0.4的相关性应该大多归咎于模型对波动性的共同依赖。

其实,在我个人看来,对于同一单资产的策略,0.4的相关性并不算高,因此通过策略的组合,我们可以进一步控制风险。

下图是双策略投资组合在SPX指数期货的资金曲线:此时,资金曲线变的更平滑了,双策略组合的组合夏普比例从之前的1.40升至了现在的1.81。

波动区间突破交易

波动区间突破交易(RangeBreak)波动区间突破交易是根据前一交易日波动幅度的一定百分比来触发当日的趋势交易,如果前一交易日的波动幅度是异常的,应当对该波动幅度进行必要的调整,以保持合理性。

波动区间突破交易长期被《Future Thruth》杂志评为最赚钱的策略之一,尤其在标普500股指期货上效果最佳。

简单来说,波动区间突破交易就是以前一日的振幅为基础,综合个人经验和品种特质来假定今日的波动区间,一旦向上突破这个区间就做多,一旦向下突破这个区间就做空。

因此在进行波动区间突破交易前,要确定以下几个因素:1. 昨日振幅=昨日最高价-昨日最低价;2. 假定的今日行情波动区间上轨=今日开盘价+N*昨日振幅;3. 假定的今日行情波动区间下轨=今日开盘价-N*昨日振幅;4. 作为日内交易,要在当日收盘时平仓。

其中变量N的取值范围由投资者根据交易品种的波动属性和个人交易经验来确定。

通常情况下,N的取值范围位于0.5-0.8之间。

前一交易日高点,前一交易日低点,前一交易日收盘,今天开盘,并称为菲阿里四价,它是由日本期货冠军菲阿里实盘采用的主要突破交易的参照系。

菲阿里四价交易可以用来进行趋势交易和震荡交易,在进行趋势交易时,运用的方法为:将前一交易日最高价定为上轨,前一交易日最低价定为下轨,突破上轨时做多,突破下轨时做空。

突破昨日最高价做多突破昨日最低价格做空(当日做多做空最大5次)在进行震荡交易时,如果开盘上涨(今日开盘价>昨日收盘价),当价格跌破昨日收盘价时,做空;如果开盘下跌(今日开盘价<昨日收盘价),当价格重新上涨至今日开盘价上方时,做多。

开盘下跌,价格突破开盘价时做多;开盘上涨,价格跌破收盘价时做空;开仓价格的10个点位止损平仓,开仓价格的40点止盈。

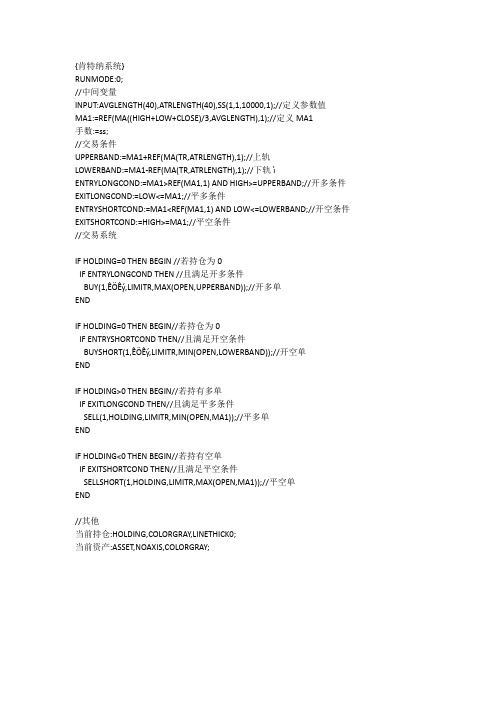

金字塔自带交易系统

{肯特纳系统}RUNMODE:0;//中间变量INPUT:AVGLENGTH(40),ATRLENGTH(40),SS(1,1,10000,1);//定义参数值MA1:=REF(MA((HIGH+LOW+CLOSE)/3,AVGLENGTH),1);//定义MA1手数:=ss;//交易条件UPPERBAND:=MA1+REF(MA(TR,ATRLENGTH),1);//上轨LOWERBAND:=MA1-REF(MA(TR,ATRLENGTH),1);//下轨ìENTRYLONGCOND:=MA1>REF(MA1,1) AND HIGH>=UPPERBAND;//开多条件EXITLONGCOND:=LOW<=MA1;//平多条件ENTRYSHORTCOND:=MA1<REF(MA1,1) AND LOW<=LOWERBAND;//开空条件EXITSHORTCOND:=HIGH>=MA1;//平空条件//交易系统IF HOLDING=0 THEN BEGIN //若持仓为0IF ENTRYLONGCOND THEN //且满足开多条件BUY(1,ÊÖÊý,LIMITR,MAX(OPEN,UPPERBAND));//开多单ENDIF HOLDING=0 THEN BEGIN//若持仓为0IF ENTRYSHORTCOND THEN//且满足开空条件BUYSHORT(1,ÊÖÊý,LIMITR,MIN(OPEN,LOWERBAND));//开空单ENDIF HOLDING>0 THEN BEGIN//若持有多单IF EXITLONGCOND THEN//且满足平多条件SELL(1,HOLDING,LIMITR,MIN(OPEN,MA1));//平多单ENDIF HOLDING<0 THEN BEGIN//若持有空单IF EXITSHORTCOND THEN//且满足平空条件SELLSHORT(1,HOLDING,LIMITR,MAX(OPEN,MA1));//平空单END//其他当前持仓:HOLDING,COLORGRAY,LINETHICK0;当前资产:ASSET,NOAXIS,COLORGRAY;{移动止损范例}//*************特别注意:由于图表交易系统通常运行在走完一根K线模式下,本范例所给出的移动止损范例只是反映移动止损的逻辑思想。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

R-Breaker交易策略

R-Breaker

在外汇交易系统中,枢轴点(Pivot Points) 交易方法是一种经典的交易策略。

Pivot Points是一个非常单纯的阻力支撑体系,根据昨日的最高价、最低价和收盘价,计算出七个价位,包括一个枢轴点、三个阻力位和三个支撑位。

图1:Pivot Points策略的原理图

股指期货

阻力线和支撑线是技术分析中经常使用的工具之一,并且支撑线和压力线的作用是可以互相转化的。

从交易的角度上来看,Pivot Point好比是作战地图,给投资者指出了盘中应该关注的支撑和阻力价位,而至于具体的战术配合,Pivot Point并没有具体地规定,完全取决于投资者自身的交易策略。

投资者可以根据盘中价格和枢轴点、支撑位和阻力位的相关走势灵活地制定策略,甚至可以根据关键点位进行加减仓的头寸管理。

图5:R-Breaker策略的原理图

股指期货

R-Breaker根据昨日价格计算出六个价位作为今日盘中交易的参考价位,只是比Pivot Points的设置少了一个枢轴点。

R-Breaker与Pivot Points的不同点体现在:通过参数设置,使得六个价格间的距离更加灵活,并且R-Breaker 明确了具体的交易策略。

根据盘中价格走势,同时采取趋势追踪和反转策略。

图中有颜色背景的区域可以视为观察区,当盘中日内最高价触及Ssetup后出现回落,且跌破参考Senter的阻力线时,采取反转策略,即在S1点开仓做空;在空仓的情况下,如果盘中价格一路突破Bbreak的阻力线时,则采取趋势追踪策略,即在B2点开仓做多。

类似地,B1点反转做多,S2点顺势做空。

(。

上图进一步的说明详解:主要的思想依据上图为:

根据前一个交易日的收盘价、最高价和最低价数据通过一定方式计算出六个价位,从大到小依次为:突破买入价(Bbreak)、观察卖出价(Ssetup)、反转卖出价(Senter)、反转买入价(Benter)、观察买入价(Bsetup)、突破卖出价(Sbreak)。

以此来形成当前交易日盘中交易的触发条件。

这里,通过对计算方式的调整。

可以调节六个价格间的距离。

交易规则:

反转:

持多单,当日内最高价超过观察卖出价后,盘中价格出现回落,且进一步跌破反转卖出价构成的支撑线时,采取反转策略,即在该点位反手做空;

持空单,当日内最低价低于观察买入价后,盘中价格出现反弹,且进一步超过反转买入价构成的阻力线时,采取反转策略,即在该点位反手做多;

突破:

在空仓的情况下,如果盘中价格超过突破买入价,则采取趋势策略,即在该点位开仓做多;

在空仓的情况下,如果盘中价格跌破突破卖出价,则采取趋势策略,即在该点位开仓做空;。

)

由于盘中开仓的触发条件涉及到多个价位,对日内价格走势较为敏感,因此该策略适用于在一分钟周期上交易。

另外,该策略触发的交易次数并不多,不考虑跨周期的条件。

TB IF888的1分钟数据源最早为2010/4/28,其他测试条件和Dual Thrust相同。

图6:R-Breaker策略的累计收益率

股指期货

R-Breaker中距离参数的设置对交易触发次数和最终收益率有一定影响,为了验证其策略的有效性,把R-Breaker 的思路移植到距离参数固定的Pivot Point上,测试结果显示收益率103.6%、最大资产回撤值比例14.6%、胜率40.96%、均盈利/均亏损1.97、交易次数595。

博弈大师:

NN:=BARSLAST(DATE<>REF(DATE,1))+1;

HH:=REF(HHV(HIGH,NN),NN);

LL:=REF(LLV(LOW,NN),NN);

CC:=VALUEWHEN(DATE<>REF(DATE,1),REF(CLOSE,1));

P:(HH+LL+CC)/3;

R1:2*P-LL;

R2:P+(HH-LL);

R3:HH+2*(P-LL);

S1:2*P-HH;

S2:P-(HH-LL);

S3:LL-2*(HH-P);

通达信:

NN:=BARSLAST(DATE!=REF(DATE,1))+1; HH:=REF(HHV(HIGH,NN),NN);

LL:=REF(LLV(LOW,NN),NN);

P:(HH+LL+DYNAINFO(3))/3,LINETHICK2; R1:2*P-LL;

R2:P+(HH-LL);

R3:HH+2*(P-LL);

S1:2*P-HH;

S2:P-(HH-LL);

S3:LL-2*(HH-P);。