固定资产清理如何做会计分录

固定资产处理分录

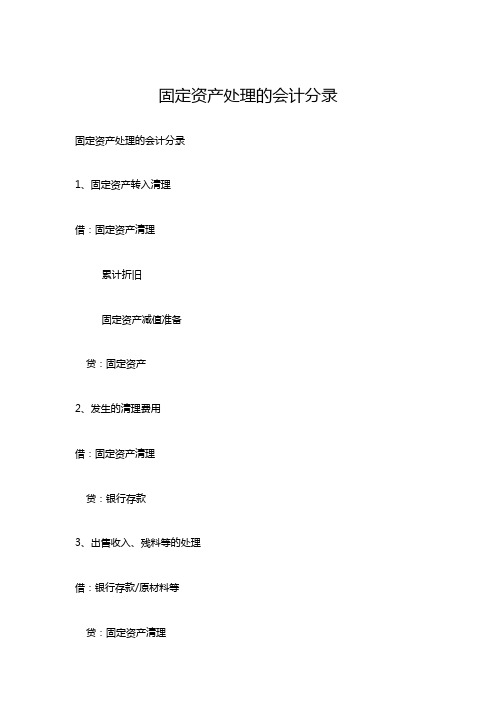

固定资产处理的会计分录固定资产处理的会计分录

1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生的清理费用

借:固定资产清理

贷:银行存款

3、出售收入、残料等的处理

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额)

4、保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5、清理净损益的处理

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

固定资产清理流程

1、使用单位提出申请,填写固定资产报废申请表,提交有关部门审批;

2、设备主管部门审核,确认;

3、主管领导审批;

4、清理固定资产,处理残值;

5、财务部门复核,并进行账务处理;

6、总经理办公会批准;

7、财务部门核销该资产。

固定资产清理属于什么科目

“固定资产清理”是资产类会计科目,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

固定资产清理,借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

固定资产清理费用的会计分录

固定资产清理费用的会计分录固定资产清理费用的会计分录,听上去似乎有些深奥,但实际上就像我们生活中的琐事,简单却充满细节。

想象一下,咱们的公司有一些老旧的机器设备,可能在角落里悄悄积灰。

为了提升工作效率,老板决定把这些“老古董”处理掉。

就这样,咱们开始了一场固定资产的清理之旅。

清理这些资产的费用是必须考虑的。

有些人可能会说:“这笔钱干嘛花?”哎呀,这就是“花小钱省大钱”的道理了。

老设备没用还占地方,处理掉了,不仅腾出空间,咱们的工作效率也会跟着水涨船高。

处理这些设备时,可能会产生搬运费、拆卸费,甚至还有一些手续费用,这些都是清理费用的一部分。

当所有费用都算清楚后,咱们就得开始做会计分录了。

这时候,拿出你的记账本,准备好记录一番。

先记下清理费用的支出,咱们的会计科目得用上“管理费用”这个大名鼎鼎的词儿。

大家都知道,花了钱就得记账,不然就跟没花一样,糊里糊涂的多不好啊。

把这笔费用记录下来,心里就踏实了。

还得记得把那些被处理掉的固定资产做个减值处理,简单来说,就是把这些“老爷子”从账面上抹去。

要知道,这些固定资产可是当初花了大价钱买来的,没想到最后竟然要“告别”了。

把它们的账面价值和清理费用一并记录进来,这样才能清清爽爽,了结这段旧缘。

清理完毕,记账之后,大家可以深吸一口气,感觉一下:啊,终于把这件事情搞定了,真是心里一块大石头落了地!一方面我们要对公司负责,另一方面也得对自己的内心负责。

清理固定资产,不光是为了财务上的透明,更是一种责任感的体现。

大家齐心协力,一起清理这些积累的负担,未来一定会更加轻松。

这时候,可能有人会问:“那这个分录怎么写呢?”其实很简单,咱们就写上管理费用和固定资产清理这两个科目就好。

左边是清理费用,右边是资产的减少,这样一来,账本上就能清晰明了,丝毫不含糊。

会计工作就是这样,看似繁琐,其实只要掌握了窍门,就会觉得游刃有余。

清理固定资产的过程也让我们深刻体会到,“万事开头难”,在处理这些资产时,可能会遇到各种问题,或许是合同纠纷,或许是设备的拆卸难度。

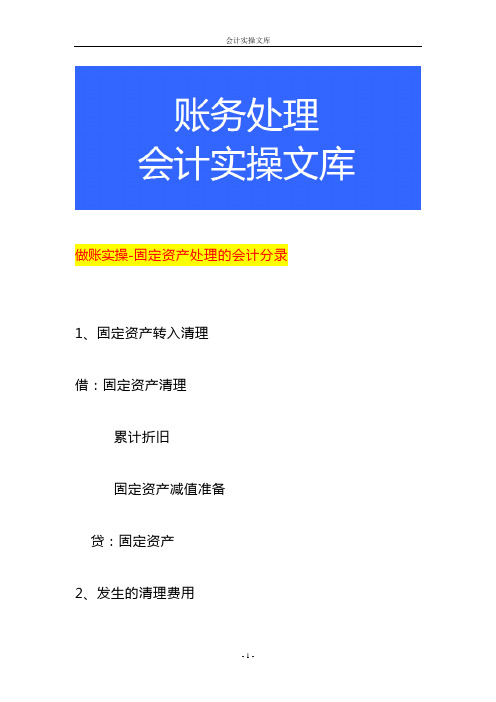

做账实操-固定资产处理的会计分录

做账实操-固定资产处理的会计分录1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生的清理费用

借:固定资产清理

贷:银行存款

3、出售收入、残料等的处理

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额) 4、保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5、清理净损益的处理

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

固定资产清理流程

1、使用单位提出申请,填写固定资产报废申请表,提交有关部门审批;

2、设备主管部门审核,确认;

3、主管领导审批;

4、清理固定资产,处理残值;

5、财务部门复核,并进行账务处理;

6、总经理办公会批准;

7、财务部门核销该资产。

固定资产清理属于什么科目

“固定资产清理”是资产类会计科目,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

固定资产清理,借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

固定资产清理的会计分录(2)

固定资产清理的会计分录(2)固定资产是企业的一项重要资产,对企业的生产经营具有重要意义。

在长时间的使用中,固定资产可能因为旧化、损坏等原因已经不能继续使用,需要对其进行清理报废,归还给供应商或销售处置。

固定资产清理的会计处理需要根据不同的情况进行分类处理,下面就是关于固定资产清理的会计分录。

当一个固定资产因为旧化、损坏等原因不能再继续使用,企业需要对其进行清理报废。

报废固定资产的清理分录应该分为两种情况处理:a. 已经完全摊销的固定资产在已经完全摊销的情况下,固定资产的账面净值等于0元。

此时对于该资产的清理处理,应当按照下面的会计分录进行:借:资产清理费用××元贷:固定资产××元贷:累计折旧××元账面净值为0时,固定资产就已经在企业的财务报告中消失了。

此时,将固定资产的减值准备一并清理,为企业减轻减值准备产生的负担,提高资产的使用效益。

b. 在使用中的固定资产当固定资产在使用中,而不能再继续使用时,需要对其进行清理报废。

此时,应该按照下面的会计分录进行处理:当固定资产报废时,企业需要支付各种清理费用,如拆除、运输等。

在会计核算中,需要将固定资产清理费用列入企业的成本支出。

2. 已售、已归还清理的会计分录当一个固定资产被全部或部分销售、归还给供应商等原因需要清理时,需要按照销售、归还等方式清理,并按照下面的会计分录进行处理:借:银行存款××元(收到款项)未完全收回的款项需要由企业计入应收账款进行跟踪。

此外,当固定资产被归还给供应商时,需要对其进行检查,并根据检查情况在企业财务报表中进行处理。

总而言之,在进行固定资产清理时,需要按照不同的原因和情况进行分类处理。

在这个过程中,需要注意的是,应该将相关的会计凭证进行妥善保管,以便于管理和核算。

同时,对于企业而言,在进行固定资产购置、使用以及清理等方面都需要进行仔细的考虑,以便于最大化的提高资产的使用效益。

固定资产毁损转入清理会计分录

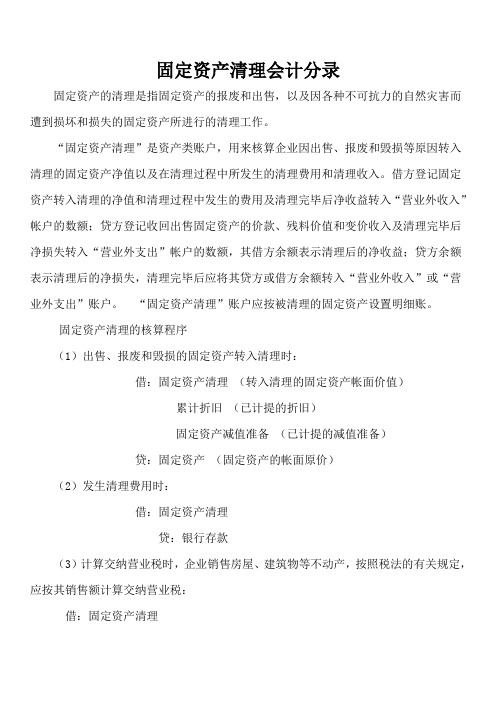

固定资产清理会计分录固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

借方登记固定资产转入清理的净值和清理过程中发生的费用及清理完毕后净收益转入“营业外收入”帐户的数额;贷方登记收回出售固定资产的价款、残料价值和变价收入及清理完毕后净损失转入“营业外支出”帐户的数额,其借方余额表示清理后的净收益;贷方余额表示清理后的净损失,清理完毕后应将其贷方或借方余额转入“营业外收入”或“营业外支出”账户。

“固定资产清理”账户应按被清理的固定资产设置明细账。

固定资产清理的核算程序(1)出售、报废和毁损的固定资产转入清理时:借:固定资产清理(转入清理的固定资产帐面价值)累计折旧(已计提的折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(固定资产的帐面原价)(2)发生清理费用时:借:固定资产清理贷:银行存款(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税:借:固定资产清理贷:应交税金——应交营业税(4)收回出售固定资产的价款、残料价值和变价收入等时:借:银行存款原材料等贷:固定资产清理(5)应由保险公司或过失人赔偿时:借:其他应收款贷:固定资产清理(6)固定资产清理后的净收益:借:固定资产清理贷:长期待摊费用(属于筹建期间)营业外收入——处理固定资产净收益(属于生产经营期间)(7)固定资产清理后的净损失:借:长期待摊费用(属于筹建期间)营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因造成的损失)营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)贷:固定资产清理。

固定资产清理 会计分录

固定资产清理会计分录1. 引言固定资产清理是指企业对已经报废、损坏或无法继续使用的固定资产进行处理和清理的过程。

在这个过程中,会计部门需要记录相应的会计分录,以便正确反映企业固定资产的减值和处置情况。

本文将详细介绍固定资产清理的会计分录,并提供示例以加深理解。

2. 固定资产清理的原因固定资产在使用过程中可能发生各种情况,导致其无法继续使用或者价值大幅下降。

常见的原因包括:•老化:固定资产随着时间的推移,其价值逐渐下降,并可能达到报废标准。

•损坏:固定资产在使用过程中可能发生事故或故障,导致无法正常运作。

•丢失或被盗:固定资产可能因为丢失或被盗而无法找回。

•技术更新:由于技术进步,旧有的固定资产可能已经无法满足企业需求。

3. 固定资产清理的流程固定资产清理的流程包括以下几个步骤:3.1 确定清理对象首先,需要对固定资产进行审查和评估,确定哪些资产需要清理。

这一步通常由企业的固定资产管理部门或相关负责人负责。

3.2 决策处置方式在确定了需要清理的固定资产后,企业需要决策如何处置这些资产。

常见的处置方式包括出售、报废、捐赠或交换等。

3.3 进行估价和评估根据决策结果,对待清理的固定资产进行估价和评估。

这一步骤旨在确定每个待清理资产的净残值,以便正确计提减值准备或确认损失。

3.4 计提减值准备如果待清理的固定资产价值大幅下降但尚未达到报废标准,企业需要根据评估结果计提相应的减值准备。

这一步骤通常由会计部门完成。

3.5 确认损失如果待清理的固定资产已经无法继续使用或者其价值已经降至极低,企业需要确认相应的损失,并将其计入当期损益。

这一步骤同样由会计部门完成。

3.6 进行处置最后,企业需要按照决策结果进行固定资产的处置。

不同的处置方式对应不同的会计处理方式。

4. 固定资产清理的会计分录示例下面是几个常见情况下的固定资产清理会计分录示例:4.1 报废固定资产假设企业有一台机器设备已经达到报废标准,需要报废处理。

固定资产清理出售会计分录

固定资产清理出售会计分录在企业经营过程中,随着时间的推移,固定资产可能会出现老化、损坏或者因技术升级而被淘汰的情况。

为了提高企业的经营效率和资金利用效率,企业通常会对这些固定资产进行清理和出售。

下面是一则关于固定资产清理出售的会计分录的案例。

假设某企业决定清理出售一台价值100,000元的机器设备,该设备已经使用了5年,预计使用寿命为10年,折旧方法为直线法,残值率为10%。

根据企业会计准则,我们需要分别处理设备的折旧和清理出售的交易。

我们需要计算设备的累计折旧。

根据直线法,每年折旧额为(100,000元- 10,000元)/ 10年= 9,000元。

因此,设备的累计折旧为5年 × 9,000元/年 = 45,000元。

接下来,我们需要确定设备在清理出售时的账面价值。

账面价值等于设备原值减去累计折旧。

即100,000元 - 45,000元 = 55,000元。

当设备清理出售时,企业将收到一笔现金。

假设清理出售的金额为50,000元。

根据企业会计准则,清理出售的交易需要分别处理现金和固定资产清理出售损益。

我们记录清理出售的现金收入。

现金账户增加50,000元。

现金账户借 50,000固定资产清理出售收入贷 50,000接着,我们记录固定资产清理出售损益。

固定资产清理出售损益等于清理出售金额减去设备的账面价值。

即50,000元- 55,000元= -5,000元。

由于损益为负值,表示企业在清理出售中发生了亏损。

固定资产清理出售损益借 5,000固定资产账户贷 100,000累计折旧账户贷 45,000通过以上会计分录,我们就完成了固定资产清理出售的记录。

现金账户增加了清理出售所得的现金,同时固定资产账户和累计折旧账户分别减少了设备的原值和累计折旧。

固定资产清理出售损益账户记录了清理出售所产生的损益。

以上是关于固定资产清理出售会计分录的案例。

通过合理的会计处理,企业可以清理出售不再需要的固定资产,提高资金利用效率,并及时记录清理出售所产生的损益,为企业的财务管理提供准确的数据支持。

固定资产清理的相关会计分录

固定资产清理的相关会计分录固定资产清理,听起来是不是有点严肃?这背后可是藏着不少趣事呢。

我们先来想想,固定资产就像我们生活中的老朋友,陪伴了我们很多年。

可是,有时候朋友也会老去,没法继续陪伴了。

这时候,清理就成了一项重要的任务。

清理固定资产的时候,我们要做的第一步就是搞清楚到底哪些资产需要“退休”了。

就像我们有时候会和朋友聚会,聊聊谁最近过得好,谁又需要放手一样。

在会计上,我们得仔细审视这些资产,看看是不是还在为公司贡献价值。

清理的过程是什么样的呢?我们得做个盘点。

把所有的固定资产列个清单,就像我们写购物清单一样。

这一来二去的,可能发现原来有些资产早就该下岗了。

比如说,某台老旧的机器,整天只是发出“咔咔”的声音,干活的效率可真是低得可怜。

为了不让它继续占着茅坑不拉屎,我们得决定把它清理掉。

我们要在会计上进行相关的分录。

这个分录也没啥复杂的,就是记录一下这些资产的处理情况。

像是给老朋友写封信,告诉他们我们决定各自走自己的路。

在会计分录上,咱们得把清理掉的资产记录成借方和贷方。

比如,清理的资产价值是十万块,那咱们就要在借方上记录这十万。

与此同时,得在贷方上记录这笔损失。

虽然听起来有点沉重,但其实这也是个解脱。

就像是把多年的包袱扔掉,轻松许多。

清理完之后,我们就得看看公司到底还能从这些资产中回收些什么。

也许有些材料还能再利用,或者有些设备能卖个好价钱,真是“拆东墙补西墙”的好机会。

整个清理的过程中,我们也得考虑税务问题。

没错,相关部门可是不会放过这笔交易的,必须得如实申报。

这就像去餐厅吃饭,结账的时候总得把消费记得清清楚楚。

不然可就要吃亏了。

会计师这时候就像是个小心眼的账本,不停地提醒我们别忘了这笔税务支出。

清理固定资产的同时,我们也得好好处理这些数字,才能让公司走得更稳、更远。

说到这里,固定资产的清理,其实也是一种责任感的体现。

就像人生的每个阶段,适时放手才能迎接新的开始。

公司也是一样,得学会更新换代,把那些老旧的资产换成新鲜血液。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

(1)出售、报废和毁损的固定资产转入清理时,

借:固定资产清理(转入清理的固定资产帐面价值)

累计折旧(已计提的折旧)

固定资产减值准备(已计提的减值准备)

贷:固定资产(固定资产的帐面原价)

(2)发生清理费用时,

借:固定资产清理

贷:银行存款

(3)计算交纳营业税时,企业销售房屋、建筑物等不动产,按照税法的有关规定,应按其销售额计算交纳营业税

借:固定资产清理

贷:应交税金——应交营业税

(4)收回出售固定资产的价款、残料价值和变价收入等时,

借:银行存款

原材料等

贷:固定资产清理

(5)应由保险公司或过失人赔偿时,

借:其他应收款

贷:固定资产清理

(6)固定资产清理后的净收益,

借:固定资产清理

贷:长期待摊费用(属于筹建期间)

营业外收入——处理固定资产净收益(属于生产经营期间)

(7)固定资产清理后的净损失,

借:长期待摊费用(属于筹建期间)

营业外支出——非常损失(属于生产经营期间由于自然灾害等非正常原因

造成的损失)

营业外支出——处理固定资产净损失(属于生产经营期间正常的处理损失)贷:固定资产清理。