跨国企业避税案例

滥用税收协定规避企业所得税案例分析

滥用税收协定规避企业所得税案例分析税收协定是各国之间达成的一种协议,旨在解决双重征税和避免税收逃避的问题。

然而,一些企业为了逃避高税收,滥用税收协定,利用其中的漏洞规避企业所得税。

本文将以一些具体案例为例,深入分析滥用税收协定规避企业所得税的行为。

案例一:跨国公司利用税收协定合理切割业务在某国A,公司X是一个跨国公司,拥有子公司Y。

公司Y位于某国B,而某国A的企业所得税率较高。

为了减低公司X的整体税负,他们利用税收协定中关于分公司和母公司的规定,将公司Y设置为分公司,将公司X设置为母公司。

由于分公司并不需要支付企业所得税,公司X通过这种方式成功降低了所得税的负担。

这一案例中,公司X滥用了税收协定中关于分公司和母公司的规定,将真正的主体公司设置为分公司,从而获得了税收上的优势。

这种行为既违背了税收协定的初衷,也剥夺了国家应有的税收收入。

案例二:跨国公司利用假外商投资企业避税在某国C,外商投资企业享受了较低的企业所得税率。

公司Z想要避免在某国C支付高额的企业所得税,于是他们将公司A设立为一个外商投资企业,投资到某国C。

然而,公司A实际上是由公司Z管理和控制的,公司Z通过设立假外商投资企业,成功地规避了高税率。

这一案例中,公司Z利用了税收协定中外商投资企业享受低税率的规定,将其设立为假外商投资企业,既控制了企业的经营和利润分配,又避免了高税率的支付。

这种滥用税收协定的行为,造成了国家财政收入的损失。

案例三:将利润转移至低税率地区公司B是一家在某国D有高税率的企业。

为了减少企业所得税负担,公司B通过将利润转移至低税率地区的手段来规避高税收。

他们将知识产权、技术服务等转移到一个低税率地区的子公司,将利润主要在低税率地区产生,以此来减少在某国D的企业所得税。

这一案例中,公司B滥用了税收协定中关于利润分配的规定,将利润转移到低税率地区,从而有效降低了企业所得税。

这种行为不仅损害了国家财政收入,也扭曲了企业真实的经营情况。

【老会计经验】七种典型国际避税案例解析

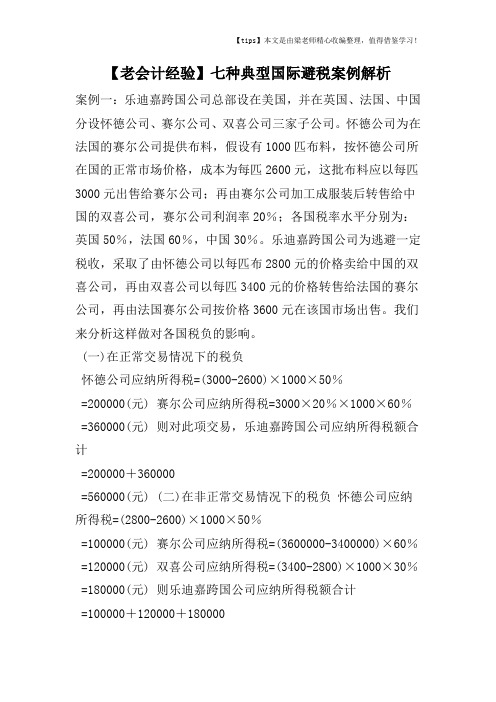

【老会计经验】七种典型国际避税案例解析案例一:乐迪嘉跨国公司总部设在美国,并在英国、法国、中国分设怀德公司、赛尔公司、双喜公司三家子公司。

怀德公司为在法国的赛尔公司提供布料,假设有1000匹布料,按怀德公司所在国的正常市场价格,成本为每匹2600元,这批布料应以每匹3000元出售给赛尔公司;再由赛尔公司加工成服装后转售给中国的双喜公司,赛尔公司利润率20%;各国税率水平分别为:英国50%,法国60%,中国30%。

乐迪嘉跨国公司为逃避一定税收,采取了由怀德公司以每匹布2800元的价格卖给中国的双喜公司,再由双喜公司以每匹3400元的价格转售给法国的赛尔公司,再由法国赛尔公司按价格3600元在该国市场出售。

我们来分析这样做对各国税负的影响。

(一)在正常交易情况下的税负怀德公司应纳所得税=(3000-2600)×1000×50%=200000(元) 赛尔公司应纳所得税=3000×20%×1000×60% =360000(元) 则对此项交易,乐迪嘉跨国公司应纳所得税额合计=200000+360000=560000(元) (二)在非正常交易情况下的税负怀德公司应纳所得税=(2800-2600)×1000×50%=100000(元) 赛尔公司应纳所得税=(3600000-3400000)×60% =120000(元) 双喜公司应纳所得税=(3400-2800)×1000×30% =180000(元) 则乐迪嘉跨国公司应纳所得税额合计=100000+120000+180000=400000(元) 比正常交易节约税收支付:560000-400000=160000(元) 这种避税行为的发生,主要是由于英、法、中三国税负差异的存在,给纳税人利用转让定价转移税负提供了前提。

案例二:美国的时利莱公司在中国和日本有五州、九州两家子公司。

避税法律案例(3篇)

第1篇一、背景随着全球化进程的加速,跨国公司在中国市场的投资和经营活动日益增多。

在这个过程中,部分跨国公司为了实现利润最大化,采取了一系列避税措施。

本文将以某跨国公司为例,分析其在中国的避税行为,以及其面临的法律后果。

二、案例概述某跨国公司(以下简称“该公司”)成立于20世纪90年代,主要从事高科技产品的研发、生产和销售。

该公司在中国境内设立了多家子公司,涉及电子、通信、生物医药等多个领域。

为了降低税负,该公司采取了一系列避税措施:1. 转移定价:该公司通过在境内外的子公司之间进行不公平的内部交易,人为地抬高或降低交易价格,以达到转移利润的目的。

例如,将高利润的产品以低价销售给境外子公司,将低利润的产品以高价销售给境内子公司。

2. 滥用税收优惠政策:该公司利用中国境内某些地区的税收优惠政策,将业务转移到这些地区,以享受更低的税率。

3. 虚开发票:该公司通过虚开发票、虚构业务等方式,增加可抵扣的进项税额,从而减少应纳税额。

4. 利用关联交易避税:该公司通过境内外的关联公司进行交易,人为地调节利润,以达到避税目的。

三、法律分析1. 转移定价:根据《中华人民共和国反避税法》和《中华人民共和国企业所得税法》的相关规定,企业应当合理确定关联交易的定价,不得利用关联交易逃避税收。

该公司通过不公平的内部交易转移利润,违反了相关法律法规。

2. 滥用税收优惠政策:根据《中华人民共和国税收征收管理法》和《中华人民共和国企业所得税法》的相关规定,企业应当依法享受税收优惠政策,但不得滥用。

该公司利用税收优惠政策转移业务,属于滥用税收优惠政策的行为。

3. 虚开发票:根据《中华人民共和国发票管理办法》和《中华人民共和国税收征收管理法》的相关规定,企业不得虚开发票。

该公司通过虚开发票增加可抵扣的进项税额,属于违法行为。

4. 利用关联交易避税:根据《中华人民共和国反避税法》和《中华人民共和国企业所得税法》的相关规定,企业不得利用关联交易逃避税收。

跨国企业在华避税的案例跨国公司国际避税案例

跨国企业在华避税的案例跨国公司国际避税案例伴随着经济全球化、一体化的不断发展,跨国公司已成为世界经济舞台上最为耀眼的明星。

然而,跨国公司在不断推动世界经济向前发展的同时,也在充分利用其自身优势,采用各种避税手段规避税收,以寻求全球利益最大化,进而产生了侵犯各国税收主权,破坏税收公平竞争等一系列负面效应。

以下是WTT分享给大家的关于在华避税案例分析^p ,欢迎大家前来阅读!在华避税案例分析^p 篇1:M公司是一家全球知名企业,在世界五百强的排名长期名列前茅,总部设在美国。

1995年公司在北京投资设立了外商独资企业,经过两次增资,注册资本高达20________0万美元。

虽然M公司实力强大,但令人感到蹊跷的是,它在中国的子公司自设立以来几乎没有什么盈利。

企业财务报表显示,除个别年度微利外,多年来一直处于亏损状态,6年累计亏损达20多亿元。

但是,从M公司所处的行业看,北京市该行业的平均利润率在12%以上,而这家公司的平均利润率只有-18%。

调查发现,这家公司累计亏损巨大,并不是因为产品在市场上销售差,而是因为利润的一半以上都要支付给美国母公司,作为提供研发服务和技术支持的特许经营费用,也就是说中国子公司利润需至少超过目前的一半以上方能盈利。

在进行了大量论证后,我国税务部门指出其不合理性,并最终获得了美方的承认。

最终,M公司的中国子公司补税及利息共计8.4亿元,按照企业目前销售规模测算,其未来每年将为中国增加税收1亿多元。

在华避税案例分析^p 篇2:案例一:河北一家食品公司,20__年主营产品的内销价格为71元/箱,但出口价格仅却为36元/箱;山东一家制药公司通过境外母公司直接定价的方式,将出口产品单价定为比国内同类产品平均价格低40元,以此来减少销售收入、变相将实际利润转移出境。

在当前形势下,企业的上述行为不仅会成为资金外逃的通道,造成国家税收的流失,还会成为外国指责中国低价倾销的口实之一。

案例二:河北一陶瓷有限公司,与其香港母公司签订协议,规定每年按其销售收入的32%向境外支付咨询费,仅20__年就支付了804万美元,相当于其当年利润的3倍。

税基侵蚀和利润转移的相关案例

税基侵蚀和利润转移的相关案例

税基侵蚀和利润转移是跨国企业常用的避税手段,其目的是通过将利润转移至低税率国家,减少在高税率国家的税收负担。

以下是一些与税基侵蚀和利润转移有关的案例:

1.苹果公司在爱尔兰的税收优惠

苹果公司在爱尔兰设立了一个税务居民地,并与当地政府达成协议,实现了极低的税率。

欧盟委员会认为这种做法涉嫌违反了竞争法,要求苹果公司支付高达130亿欧元的税款。

2.谷歌在荷兰的税收优惠

谷歌通过在荷兰设立子公司,将大量利润转移至爱尔兰。

这种做法让谷歌在荷兰享受到了极低的税率,但也引起了荷兰政府的质疑。

3.星巴克在荷兰的税收优惠

星巴克也曾在荷兰设立子公司,并通过将部分利润转移至该子公司,实现了避税的目的。

荷兰政府认为这种做法违反了税法规定,要求星巴克支付高额的税款。

4.亚马逊在卢森堡的税收优惠

亚马逊在卢森堡设立了一个税务居民地,并通过将利润转移至该地,实现了避税的目的。

欧盟委员会认为这种做法违反了竞争法,要求亚马逊支付高额的税款。

以上案例表明,税基侵蚀和利润转移是跨国企业常用的避税手段,但也容易引起税务和竞争等方面的问题。

为了避免这些问题,各国政府需要加强税收监管和合作,制定更加严格的税法规定,减少企业的

避税空间。

适用法律标准的避税案例(3篇)

第1篇一、案例背景随着全球化进程的加速,跨国公司在国际市场上的竞争日益激烈。

为了降低税负,提高企业的国际竞争力,许多跨国公司开始利用国际税收筹划手段进行合法避税。

本案例以某跨国公司为例,探讨其在遵守国际税收法律法规的前提下,如何通过税收筹划实现合法避税。

二、案例简介某跨国公司(以下简称“该公司”)成立于上世纪90年代,主要从事电子产品研发、生产和销售。

公司总部位于我国,并在全球多个国家和地区设有分支机构。

近年来,该公司在全球范围内的业务规模不断扩大,但税负也逐年增加。

为了降低税负,该公司在遵守国际税收法律法规的前提下,采取了一系列税收筹划措施。

三、案例分析1. 选择低税负国家设立子公司该公司在税收筹划过程中,充分考虑了各国税制差异,选择了税负较低的B国作为其海外子公司的注册地。

B国对企业所得税实行较低的税率,且对外国企业在本国的所得不征收预提税。

通过在B国设立子公司,该公司可以将部分利润转移到B国,从而降低整体税负。

2. 利用转让定价策略该公司在跨国交易中,通过转让定价策略调整母公司与子公司之间的利润分配。

具体做法是,在母公司与子公司之间进行内部交易时,设定较低的内部转让价格,使得利润主要集中在税率较低的B国子公司。

这种做法在遵守国际税收法律法规的前提下,实现了合法避税。

3. 利用税收协定该公司在海外投资过程中,充分运用了国际税收协定。

例如,与B国签订的税收协定中,对跨国公司转移利润和资本收益等给予了优惠。

该公司利用这一协定,降低了在B国的税负。

4. 投资税收优惠政策该公司在B国投资时,充分利用了当地政府提供的税收优惠政策。

例如,B国对高新技术产业给予税收减免,该公司抓住这一机遇,加大在B国的研发投入,享受税收减免政策。

5. 合理利用会计政策该公司在会计核算过程中,合理运用会计政策,降低税负。

例如,在固定资产折旧方面,该公司采用了加速折旧法,加快了固定资产的折旧速度,从而降低了当期税负。

四、案例分析结论通过以上税收筹划措施,该公司在遵守国际税收法律法规的前提下,实现了合法避税。

华为避税税收筹划案例

华为避税税收筹划案例

随着全球经济的深入发展,税收筹划已成为企业管理中越来越重要的一部分。

作为一家跨国公司,华为在税收筹划方面也有着自己的一套独特做法。

华为最早开始进行税收筹划的时间可以追溯到2006年。

当时,华为的海外业务开始迅速扩张,公司高层也开始意识到税收筹划的重要性。

于是,华为成立了一个专门的税务筹划团队,负责为公司提供税收优化方案。

其中,最为常用的方法就是通过香港的特殊地位进行税收避免。

在华为的财务结构中,香港扮演着关键的角色。

华为将大部分海外利润汇入香港的子公司,然后再以“股权转让”的方式将这些利润转移回中国内地的母公司,从而避免了海外利润纳税的问题。

此外,华为还利用了中国和其他国家之间的税收协定,将海外公司的所得税降至最低。

例如,在某些国家和地区,华为可以通过与政府签订的税收协定,将企业所得税降低至5%以下。

不过,华为的税收筹划也存在着一些争议。

许多人认为,华为通过这种方式避税是不道德的行为。

但从企业的角度来看,这是一种合法的税收优化方式,并且也是华为在全球市场上保持竞争力的必要手段之一。

总的来说,华为的税收筹划案例向我们展示了一种跨国企业如何利用各种国际规定和税收协定来进行合法的税收优化,从而为企业创造更多的利润。

跨国公司避税法律案例(3篇)

第1篇一、引言随着全球经济的不断发展,跨国公司在国际市场上的地位日益重要。

然而,跨国公司在追求利润最大化的同时,也面临着日益严格的税收监管。

为了降低税负,一些跨国公司采取各种避税手段,引发了国际社会的广泛关注。

本文将以一个具体的跨国公司避税法律案例为切入点,分析其避税行为、法律后果以及相关法律对策。

二、案例背景某跨国公司(以下简称“公司”)成立于上世纪90年代,总部位于我国香港,主要从事国际贸易和投资业务。

公司在全球范围内设有多个分支机构,业务遍及亚洲、欧洲、美洲和非洲等地区。

近年来,公司因涉嫌避税问题被我国税务机关调查,引发广泛关注。

三、案例事实1. 公司避税行为(1)利用转让定价避税。

公司通过在境内外设立关联企业,利用转让定价手段将利润转移至低税率地区,从而降低整体税负。

(2)利用税收协定避税。

公司通过滥用税收协定,将原本应在我国缴纳的税款转移至协定国家(地区),从而规避我国税收。

(3)利用避税港设立空壳公司。

公司在我国香港等地设立空壳公司,将境内所得转移至空壳公司,再通过空壳公司将资金转移至境外,规避我国税收。

2. 税务机关调查税务机关在调查过程中,发现公司存在上述避税行为,遂依法对公司进行处罚。

税务机关要求公司补缴税款、滞纳金和罚款共计数亿元人民币。

四、案例分析1. 公司避税行为的法律依据(1)转让定价避税。

根据《中华人民共和国企业所得税法》第四十二条和《中华人民共和国税收征收管理法》第六十三条,税务机关有权对关联企业之间的转让定价进行调整。

(2)税收协定避税。

根据《中华人民共和国对外税收协定法》第三条,我国与协定国家(地区)之间的税收协定不得被滥用。

(3)避税港设立空壳公司。

根据《中华人民共和国反避税法》第三条,企业不得利用避税港设立空壳公司,转移境内所得。

2. 公司避税行为的法律后果(1)补缴税款。

公司因避税行为少缴税款,需依法补缴。

(2)滞纳金。

公司未按时缴纳税款,需依法缴纳滞纳金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

James Naismith was a Canadian. He inventedbasketball in 1891. Atthat time, he was a P.E. teacher at Springfield College, in theU.S.A. He invented an indoor game for his students so that they could play even in bad weather.Do you know how to score in the game? Well, just put the ball intothe other side’s basket. You can throw the ball into the basket from any part of the court and you can throw it with one hand or both hands. But you must follow the rules.Now over a century later, more and more people play basketball. Inthe U.S.A., the NBA is very popular. People all over the world liketo watch and play basketball. They love this game.The Olympic Games had a long history. In the eighth century B.C., Greece held the first Olympic Games, but there were only races and they lasted for one day. Only men could be in the games. Women had no rightto take part in the Olympic Games until 1912.The Olympic Games were stopped in the fourth century. Then theystarted again in Athens in 1896. This was the beginning of the modern Olympics. Since then, the Olympic Games have been held every four years.The IOC(国际奥委会)makes rules for the games, so all the athletes have the same chance to win. Winning in the Olympics is a great honor. An athlete who wins at the Olympics is the best in the world. “Faster, higher, stronger” is the motto of the Olympics.i love my family. i have a good father. He is very tall and strong. His hair is short. He is a driver. i love my mother. she is also very tall, but she is shorter than my father. she is very beautiful. My mother always gets up early in the morning, because she will cook the breakfast for us. The food is very good. we all like the food. i have a beatiful sister. she is very kind. she is taller than me. her hair is very long. she always wears a blue skirt. she often goes shopping with my mother. now my father is watching TV, my mother is cooking the dinner and my sister is playing the computer games. i am writing my homework. we are a happy family.How to improve English scoreenglish is more and more important for people in daily life. students also try their best to learn it well and get high mark. so if one wants to improve english score, the most important point is to remember as many words and expressions as possible. then try to read a lot of passages to exercise the ability of reading and learn the writing skills from them. at last one should find the chance to talk with the foreigners to make oneself have a good feeling of the english. only when you like it, you can study it well and get high score. How to improve our english gradeenglish is most important language in the world. also it is number one language in the world. in feature everyone should know this kind oflanguage. people who learn about english, you can find some english books you are interesting, or you can watch english tv everyday, also you can speak in english every single day.it can make you improve your speaking, listening, and reading. The other better way to study english is read an essay at loud volume for 15 minutes each day. everyday you study english, you will be interesting,and you will think it is fun. so however when you like the english, you can study it well and get high grade.She is poor girl, her parents borrow for reading university, she just out of school, JiLaoChengJi father found lung cancer.And not to kiss, YuKuWuLei girl: job, house, even poor hopeness is sold blood, also do not have hospitalization expenses. She graduated from medical nursing will settle in the home, the father mother took care of, then head to the hospital for followed from.库克表示,苹果公司没有违反任何美国税法,苹果公司在美国和海外都缴纳了其应缴的税收。

从长远看,美国公司税法关系到美国的全球竞争力。

高达35%的所得税使得很多私营公司不堪重负,并促使包括苹果在内的众多公司想方设法逃税成本分担协议,将其之时产权转移到海外税率较低的国家或地区,以便按照、低税率缴纳所得税。

苹果公司在避税领域的创新上远远落后与其在手机的创新上,苹果公司所沿用的是跨国公司运用了多年的避税策略,来将全球的税负负担最小化。

避税策略看上去很复杂但是目标很简单:将净利润多配置在低税率国家、将成本部置在高税率国家。

苹果公司基本采用了国际上采用的三种避税策略:延期、转移定价和俗称。

在延期策略中,苹果公司只有将利润转移到美国本土时,才开始缴税;在转移定价策略中,厂商会将成本分摊到多个下属公司中。

比如:向海外下属公司征收象征性的知识产权使用费,以此增加海外下属公司的利润,减少美国本土子公司的收入。

苹果公司通过与爱尔兰协商,以2%的特别税率纳税,而该国的法定税率是12%远远低于美国的35%的纳税率中国企业所得税税率为25%。

小型微利企业报批后可执行税率为20%“我们的联想电脑在国内没有办法卖得不贵,有17%的增值税必须加到价格里面,但产品毛利率只有15%。

”大型企业尚且如此,那么对于中小企业而言逃税自然成了生存压力之下迫不得已的选择。

PPT;在辽宁省沈阳市同样具有各自知名品牌的两家大型食品企业。

在履行纳税义务的过程中,由于管理模式的不同,实际向国家缴纳税款的金额却有着天壤之别。

其一是“沈阳市好利来食品有限公司”该企业自创立以来,采用先进的管理体制,实行统一管理、统一核算,统一实行纳税申报,统一缴纳税款的方式。

为国家的税收事业做出了巨大的贡献。

该企业每年销售收入约达到1亿多元人民币。

年集中为国家缴纳税款达1000万元人民币以上。

其二是“沈阳米旗食品有限公司”采用“假个体,真企业”的模式。