泸州老窖财务分析PPT

泸州老窖股份有限公司财务报表分析

从上面的图表比较清楚的看到公司的营运能力指标:存货周转率和 总资产周转率05-09年的变化情况。

首先说总资产周转率,该比率可用来分析公司的全部资产的使用效 率,泸州老窖2005-2009该指标分别是:56,5%、55.71%、73.63%、 79.26%、78.92%,而行业平均水平09年是0.64,在08、09年公司显然高 出这个水平,说明公司的经营规模仍在不断地扩大,发展潜力巨大。显 现这正是处于成长期企业所表现出来的。 然后是存货周转率,一般而言存货周转率越高越好。泸州老窖20052009该指标分别是:0.6425、0.6762、1.0224、1.0617、1.2226,而行 业平均水平09年是2.89、08年是2.81,公司存货转转率显然低于行业平 均水平,但作为成长型公司和酒业行业特性公司存货高实属正正常,而 且由于国窖1573、特曲等高端产品对生产酒窖要求较高,这就导致公司 产量大大受到限制(公司的1573强调价格高度,3000吨是销量的上限,属 于公司的高端产品),公司产品还将继续提价,而且还要受到粮食危机 影响,在面对未来不确定性方面公司存货也就要求必须有保障,因此公 司必须加强公司存货控制,建立健全存货调节机制,以应对市场变化老窖具有几百年的 由于处在成长期,因此各方面缺 酿酒历史,酒文化底蕴深厚。作 乏成熟度,相对与行业龙头企业 为中国浓香型白酒的“鼻祖”,公 在经营实力、品牌竞争力等方面 司拥有的天独厚、不可复制的酿 仍有一定的差距。

酒环境和资源,公司产品质量具 规模方面还有待加强,目前对于 有较强的竞争力。酒身香醇浓 产品的需求规模上受到很大限 郁、柔和协调深受消费者欢迎。 制。 2成长性 泸州老窖处于企业生命 周期的成长期,从企业的财务状 况和企业方针计划等各方面看具 有较强的成长性。 3灵活性 泸州老窖的产品链条较 少,相对五粮液庞大的产业链, 更具有灵活性。 4公司品牌形象好,特别是国窖 1573、泸州老窖特曲等产品深受 广大消费者欢迎,为企业树立良 好的品牌形象。 5公司形成了一个各有所长、优 势互补的核心管理团队。公司在 市场营销、内在管理等方面都具 有独到之处,有助于公司在激烈 的竞争中抢得先机。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国最具历史悠久和知名度的白酒品牌之一。

本文旨在对泸州老窖的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务指标分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表,公司总资产为X亿元,其中流动资产为Y亿元,固定资产为Z亿元。

总负债为A亿元,其中短期负债为B亿元,长期负债为C亿元。

公司净资产为D亿元。

通过计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力和流动性状况。

2. 利润表分析泸州老窖的最近一期利润表显示,公司实现营业收入为E亿元,净利润为F亿元。

通过计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

3. 现金流量表分析泸州老窖的最近一期现金流量表显示,公司经营活动产生的现金流量为G亿元,投资活动产生的现金流量为H亿元,筹资活动产生的现金流量为I亿元。

通过计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

三、财务比率分析1. 偿债能力分析计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力。

资产负债率反映了公司负债占总资产的比例,流动比率反映了公司流动资产能够偿付短期债务的能力,速动比率则排除了存货的影响,更加准确地评估了公司的偿债能力。

2. 盈利能力分析计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

毛利率反映了公司销售产品的盈利能力,净利率则考虑了各项费用后的净利润占营业收入的比例,营业利润率则反映了公司经营活动的盈利能力。

3. 现金流量分析计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

经营现金流量比率反映了公司经营活动产生的现金流量占净利润的比例,投资现金流量比率则反映了公司投资活动产生的现金流量占净利润的比例,筹资现金流量比率则反映了公司筹资活动产生的现金流量占净利润的比例。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行详细分析,包括财务报表分析、财务比率分析以及财务风险评估,以匡助投资者更好地了解该公司的财务状况和健康度。

二、财务报表分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表数据,公司总资产为X亿元,总负债为Y 亿元,净资产为Z亿元。

资产负债表显示了公司的资产构成和负债结构,可以匡助我们了解公司的资产配置和负债风险。

2. 利润表分析泸州老窖最近一期的利润表显示了公司的营业收入、净利润等关键指标。

根据数据分析,公司的营业收入为X亿元,净利润为Y亿元。

利润表分析可以匡助我们了解公司的盈利能力和经营状况。

3. 现金流量表分析通过泸州老窖最近一期的现金流量表,我们可以了解公司的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

根据数据分析,公司的经营活动现金流量为X亿元,投资活动现金流量为Y亿元,筹资活动现金流量为Z亿元。

现金流量表分析可以匡助我们评估公司的现金流动性和偿债能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以匡助我们评估公司偿还债务的能力。

根据泸州老窖的财务数据计算,公司的流动比率为X,速动比率为Y,利息保障倍数为Z。

偿债能力比率分析可以匡助我们判断公司的偿债能力和财务风险。

2. 盈利能力比率盈利能力比率可以匡助我们评估公司的盈利能力。

根据泸州老窖的财务数据计算,公司的净利润率为X%,毛利率为Y%,净资产收益率为Z%。

盈利能力比率分析可以匡助我们判断公司的盈利能力和经营效益。

3. 运营能力比率运营能力比率可以匡助我们评估公司的运营效率。

根据泸州老窖的财务数据计算,公司的总资产周转率为X次,存货周转率为Y次,应收账款周转率为Z次。

运营能力比率分析可以匡助我们判断公司的资产利用效率和运营能力。

四、财务风险评估综合以上财务分析结果,我们可以对泸州老窖的财务风险进行评估。

泸州老窖财务分析

泸州⽼窖财务分析1. ⽐较资产负债表分析分析泸州⽼窖2007年末——2010年末的⽐较资产负债表可知:(1)总资产变化分析。

2008年的资产总额135千万,⽐2007年增加了19千万,增长16.38%;2009年的资产总额208千万,⽐2008年增加了73千万,增长了54.07%;2010年的资产总额287千万,⽐2009年增加了79千万,增长了37.98%。

(2)流动资产变化分析。

2008年流动资产为87.4千万,⽐2007年增加了22.6千万,增长34.88%;2009年流动资产为133千万,⽐2008年增加了45.6千万,增长了52.17%;2010年流动资产为214千万,⽐2009年增加了81千万,增长了60.90%。

(3)固定资产变化分析。

2008年固定资产为43.3千万,⽐2007年减少了3.4千万,减少7.28%;2009年固定资产为69.4千万,⽐2008年增加了26.1千万,增长了60.28%;2010年固定资产为63.7千万,⽐2009年减少了5.7千万,减少了8.2%。

以上分析说明泸州⽼窖2008年资产增长的速度较快,这反映了泸州⽼窖资产规模的扩张速度,但固定资产增长速度不稳定,可能因为在建⼯程的量减少了。

(4)负债总额变化分析。

2008年的负债总额20.4千万,⽐2007年增加了0.9千万,增长4.62%,主要是因为流动负债增加了22.6千万,增长了34.88%;2009年的负债总额62.7千万,⽐2008年增加了42.3千万,增长了207.35%,主要是因为流动负债增加了42.2千万,增长了20.69%;2010年的负债总额103千万,⽐2009年增加了40.3千万,增长了64.27%,主要是因为流动负债增加了40.4千万,增长了64.54%。

可见,2009的负债增长较快,尤其是流动负债增加的较多,其增长速度⾼于总资产增长速度。

有可能给企业带来财务风险。

(5)股东权益变化分析。

泸州老窖总体财务报表分析讲解学习

西南财经大学天府学院泸州老窖财务报表分析班级:本科2011级会计19班第七组组长:雷怡珏41101922队员:雷云41101903梁丹41101913张静41101908魏晓曦41101919黄维41101929一、介绍公司的业务范围、公司的重大变革与历程。

(一)业务范围泸州老窖公司主导产品有国窖·1573、百年泸州老窖及泸州老窖特曲。

泸州老窖系列酒的生产、销售;进出口经营(企业自产产品及相关技术出口业务;经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务;承办中外合资经营,合作生产及“三来一补”(来料加工、来样加工、来件装配和补偿贸易)业务);科技开发,技术咨询,工贸,宾馆,旅游,建材,汽车运输,维修配件,化工原料,曲药的生产销售等。

(二) 公司的重大变革与历程2004年定为泸州老窖的市场管理年,一方面,公司取消了在饮料等行业的投资,收缩多元化的战线,正处于战略调整时期;另一方面,公司在白酒领域内正在取消众多子品牌,重塑泸州老窖的金字招牌。

2006年,泸州老窖酒传统古法酿造技艺入选成为首批“国家级非物质文化遗产名录”2013年,泸州老窖跨界营销引行业变革,白酒不再局限于商务消费,而是向年轻阶层转移。

未来,20~30岁的青年群体将成为白酒消费的又一个主流。

二、利润表总体分析(一)、趋势分析法:定基动态比率以2010年作为基年(图表数据单位为万元)营业收入:2011年与2012的定基动态比率分别为:56.91%(335703.8),115.16%(618547.8);环比动态比率分别为:56.92%(335703.82万元),37.12%(312844)分析:从数据显示,泸州老窖3年连续高速增长,原因为推出新品,公司产品线清晰。

超高端、高端产品(“1573系列”包括“中国品味”、“经典国窖1573”);次高端产品(有9年的年份特曲和90年的窖龄酒;中档产品有60年、30年的窖龄酒以及金奖和经典特曲系列产品);低端产品是以“大曲”系列和“泸州”系列进行覆盖。

泸州老窖股有限公司纳税评估报告课件共18页PPT资料

三、存货周转率分析指标

分析总资产和存货周转情况,推测销售能力。如总资产周转率 或存货周转率加快,而应纳税税额减少,可能存在隐瞒收入、 虚增成本的问题

财务数据测算分析

3 存货周转率

计算公式: 存货周转率=主营业务成本÷((期初存货成本+期末存货成本)÷2) ×100%

泸州老窖股份有限公司 纳税评估报告

目录 CONTENTS

行业基本情况 税收政策情况

分析指标 评估认定情况 政府监管

行业基本情况

我国是世界上最早酿酒的国家之一,有着五千多年的白酒酿造 历史。白酒在人们的生活中扮演着重要的角色,形成了特有的 酿酒饮酒的文化。然而,白酒的负面作用也不可忽视,过度饮 用白酒对身体危害很大,由此衍生出来的酗酒成瘾、高公务消 费、酒后驾驶等行为也引发了严重的社会问题。因此,政府一 般都会对白酒行业实施政策限制,其中最重要的调节手段就是 税收政策。

*数据均取自泸州老窖股份有限公司2019年年度报告

二、当期与历史同期企业税负率评估模型与方法

当期与历史同期企业税负率评估模型与方法问题值=当期企业 税负率-历史同期企业税负率<0 该指标分析当期企业税负与历史同期企业税负的差异,若低于 历史同期企业税负,则企业可能存在隐瞒收入,少缴税款等问 题

财务数据测算分析

企业指标数据: 存货周转率: 2,836,076,674.80÷((1,485,554,084.87+2,133,167,694.92)÷2)=1.567

*存货周转率大于100%,说明销售能力良好,但企业2019年税负率明显低于2009 年,故推测该企业存在隐瞒收入、虚增成本的情况

泸州老窖财务分析资料

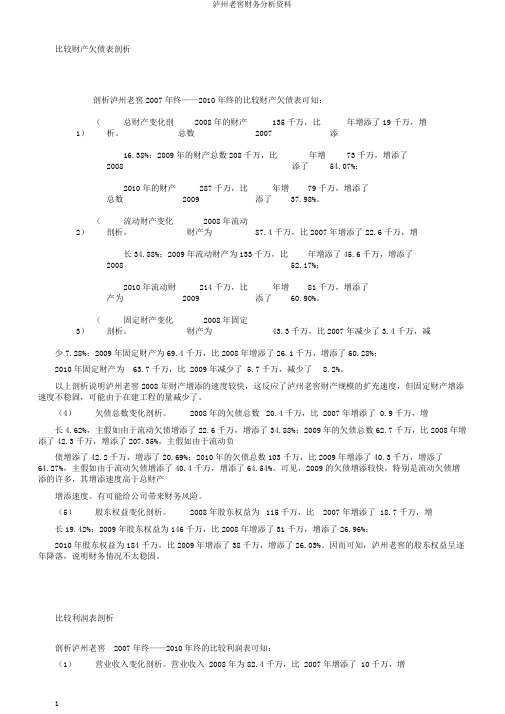

比较财产欠债表剖析剖析泸州老窖2007年终——2010年终的比较财产欠债表可知:(1)总财产变化剖析。

2008年的财产总数135千万,比2007年增添了19千万,增添16.38%;2009年的财产总数208千万,比2008年增添了73千万,增添了54.07%;2010年的财产总数287千万,比2009年增添了79千万,增添了37.98%。

(2)流动财产变化剖析。

2008年流动财产为87.4千万,比2007年增添了22.6千万,增长34.88%;2009年流动财产为133千万,比2008年增添了45.6千万,增添了52.17%;2010年流动财产为214千万,比2009年增添了81千万,增添了60.90%。

(3)固定财产变化剖析。

2008年固定财产为43.3千万,比2007年减少了3.4千万,减少7.28%;2009年固定财产为69.4千万,比2008年增添了26.1千万,增添了60.28%;2010年固定财产为63.7千万,比 2009年减少了 5.7千万,减少了8.2%。

以上剖析说明泸州老窖2008年财产增添的速度较快,这反应了泸州老窖财产规模的扩充速度,但固定财产增添速度不稳固,可能由于在建工程的量减少了。

(4)欠债总数变化剖析。

2008年的欠债总数20.4千万,比 2007年增添了 0.9千万,增长4.62%,主假如由于流动欠债增添了22.6千万,增添了34.88%;2009年的欠债总数62.7千万,比2008年增添了42.3千万,增添了207.35%,主假如由于流动负债增添了42.2千万,增添了20.69%;2010年的欠债总数103千万,比2009年增添了40.3千万,增添了64.27%,主假如由于流动欠债增添了40.4千万,增添了64.54%。

可见,2009的欠债增添较快,特别是流动欠债增添的许多,其增添速度高于总财产增添速度。

有可能给公司带来财务风险。

(5)股东权益变化剖析。

2008年股东权益为115千万,比2007年增添了 18.7千万,增长19.42%;2009年股东权益为146千万,比2008年增添了31千万,增添了26.96%;2010年股东权益为184千万,比2009年增添了38千万,增添了26.03%。

泸州老窖财务分析

泸州老窖财务分析一、引言泸州老窖是中国最大的白酒生产企业之一,成立于1950年,总部位于中国四川省泸州市。

本文旨在对泸州老窖的财务状况进行分析,以了解其盈利能力、偿债能力、运营能力和发展潜力,为投资者提供参考。

二、盈利能力分析1. 营业收入分析根据泸州老窖的财务报表数据,近三年的营业收入分别为X万元、Y万元和Z 万元。

从数据变化趋势来看,泸州老窖的营业收入呈现稳定增长的态势。

这可能是由于公司产品质量的提高、市场份额的扩大以及市场需求的增加所致。

2. 毛利率分析毛利率是衡量企业盈利能力的重要指标之一。

泸州老窖近三年的毛利率分别为A%、B%和C%。

毛利率的变化趋势显示出泸州老窖在成本控制方面取得了一定的成果。

然而,需要注意的是,行业竞争激烈,毛利率的提升空间可能有限。

3. 净利润分析净利润是衡量企业盈利能力的关键指标。

泸州老窖近三年的净利润分别为D万元、E万元和F万元。

净利润的增长表明泸州老窖在经营管理方面取得了一定的成果。

然而,需要注意的是,净利润增长的速度相对较慢,可能需要进一步优化经营策略。

三、偿债能力分析1. 资产负债率分析资产负债率是衡量企业偿债能力的重要指标之一。

泸州老窖近三年的资产负债率分别为G%、H%和I%。

资产负债率的变化趋势显示出泸州老窖的偿债能力相对稳定。

然而,需要注意的是,行业竞争激烈,公司可能需要进一步降低负债率以提高偿债能力。

2. 流动比率分析流动比率是衡量企业短期偿债能力的指标。

泸州老窖近三年的流动比率分别为J、K和L。

流动比率的变化趋势显示出泸州老窖的短期偿债能力相对稳定。

然而,需要注意的是,公司可能需要进一步增加流动资金以应对未来可能出现的风险。

四、运营能力分析1. 库存周转率分析库存周转率是衡量企业运营能力的指标之一。

泸州老窖近三年的库存周转率分别为M次、N次和O次。

库存周转率的变化趋势显示出泸州老窖在库存管理方面取得了一定的成果。

然而,需要注意的是,公司可能需要进一步优化供应链以提高运营效率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五粮液和贵州茅台,则凭借着品牌的知名度,举起了连续 涨价的大旗!

在产品结构调整和提价的带动下,行业内企业的毛利率在 逐年提高,盈利能力逐渐增强。

17

2020/3/25

PPT学习交流

发展趋势之二:利润增长快速增长的内生性势头 会持续。

泸州老窖是中国浓香型白酒的发源地,以众多独特优势在中国酒业 独树一帜。公司拥有我国建造最早(始建于公元1573年)、连续使用时 间最长、保护最完整的1573国宝窖池群,1996年经国务院批准为行业首 家全国重点文物保护单位,2006年被国家文物局列入“世界文化遗产预 备名录”。“泸州老窖酒传统酿制技艺”作为川酒和我国浓香型白酒的 唯一代表,于2006年5月入选首批“国家级非物质文化遗产名录”,成 为行业唯一拥有“双国宝”的企业。泸州老窖特曲是中国最古老的四大 名酒,1915年获巴拿马太平洋万国博览会金奖,1952年中国首届评酒会 上被国家确定为浓香型白酒的典型代表,是唯一蝉联五届获得“中国名 酒”的浓香型白酒。其“泸州”牌注册商标是中国首届十大驰名商标。 “国窖牌”商标在2006年获得白酒类唯一的国家“驰名商标”。

牌

战

泸州老窖特曲:

略

商务用酒第一品牌

金品 字牌 塔结 式构 多元化发展

国窖 1573

泸州老窖特曲

其他品牌

证券,房地产,旅游

8

2020/3/25

二

行业分析

2020/3/25

PPT学习交流

9

酒制造行业 整体概况

PPT学习交流

白酒行业概况

10

2020/3/25

2008年:酒精饮料行业整体概况

PPT学习交流

12

2020/3/25

酒类消费结构

PPT学习交流

201 1年酒精类饮料行业产量、收入和利润总额的构成情况

虽然白酒总量在酒精饮料中的比重不足10%,但是其销售收入 高达 971亿元,高于啤酒行业838亿元的销售收入,更远远高于葡 萄酒和黄酒行业的销售收入。2006年白酒行业白酒行业 利润总额 达到 100 亿元,是啤酒行业利润总额 46 亿元的 2 倍还多。从效益 的绝对量上,白酒行业无愧是酒精饮料行业的老大。

18

2020/3/25

PPT学习交流

19

2020/3/25

PPT学习交流

发展趋势之三:行业利润向白酒龙头企业集中

白酒龙头企业吨酒价格和利润是行业平均水平的数倍

2006 年行业内前五家销售量仅占行业总量的 7.7%,但是利 税总额占到行业的 48%,利润总额占到行业的 60%。

20

2020/3/25

收入情况

1-5 月,酒制造行业实现产品销售收入1182.75.

亿元,同比增长25.66%。其中,白酒行业实现销售 收入625.91 亿元,同比增长33.2%;啤酒行业累 计实现销售收入406.49 亿元,同比增长11.7%; 葡萄酒行业实现销售收入86.73 亿元,同比增长 36.23%;黄酒行业实现销售收入35.41 亿元,同 各种比酒增类长所2占8市.2场6份%额。

2

2020/3/25

国窖2020/3/25

Contents

1 公司简介 2 行业分析 3 战略分析 4 财务分析

4

PPT学习交流

2020/3/25

一

公司简介

2020/3/25

PPT学习交流

5

PPT学习交流

泸州老窖集团是响誉海内外的百年老字号名酒企业,是在明清36家 古老酿酒作坊群的基础上发展起来的国有大型骨干酿酒集团。

6

2020/3/25

涉足行业及主要产品

酒类

PPT学习交流

国窖1573和泸州老窖特曲

泸州老窖集团有限公 司至今已经发展成为 了具有规模效益优势 和巨大发展潜力的特 大型国有骨干酿酒集 团。

证券业,房地产

华西证券第一大股东

7

2020/3/25

发展策略

PPT学习交流

双

国窖1573:

品

高档白酒中的奢侈品牌

泸州老窖财务分析报告

Company Name

2020/3/25

PPT学习交流

1

小组成员

PPT学习交流

PPT制作:王浩男,申林 公司简介:申林,王浩男,吴京,章文彬 行业分析:申林,王浩男,徐满,姚春雷 战略分析:申林,王浩男,潘晓晨,陆易园 财务报表分析:王浩男,申林,杨广阔 财务比率分析:申林,王浩男,许兆牛

7.33% 2.99% 34.37%

52.92%

白酒 啤酒 葡萄酒 黄酒

11

2020/3/25

2008年:酒精饮料行业利润保持较快增长,盈利能力增强

PPT学习交流

行业利润保持较快增长。上游原材料、燃料和动

力购进价格上涨较快以及利率大幅提升,导致酒制造 行业成本费用水平增长较快。但由于具有定价能力, 酒制造行业能够把成本向下游转移消费者,使得行业 利润仍保持较快增长。1-5 月,酒制造行业实现利润 总额133.69 亿元,同比增长45.51%。其中,白酒 行业实现利润总额98.35 亿元,增速为63.02%;啤 酒行业实现利润总额180.11亿元,同比下滑4.21%; 葡萄酒行实现利润11.56 亿元,同比增长32.77%; 黄酒行业实现利润总额3.70 亿元,增长47.82% 。

16

2020/3/25

PPT学习交流

2006 年与2005 年相比,白酒价格上涨18.27%,在行 业内仅次于黄酒居涨幅第二位,而且年度涨幅高于四年来 的年均复合增长率,说明白酒价格上涨仍有加快的迹象。

对于具体企业来说,泸州老窖推出了“国窖1573”这个高 档产品,成为公司利润增长的发动机,到2006 年,销售 量已经突破 1500 吨。

13

2020/3/25

白酒行业概况

行业景气高位运行

2006年白酒销售收入是 2002 年的 2倍

PPT学习交流

14

2020/3/25

2006年白酒利润总额是 2002 年的 3倍

PPT学习交流

15

2020/3/25

行业发展趋势

PPT学习交流

发展趋势之一:产品结构向中高档方向发展带动 白酒价格持续上涨,行业内企业盈利能力持续上 升。

PPT学习交流

浓香型依然占据白酒市场主导地位的现状将继续保持

我国白酒五大香型销量比重

21

2020/3/25

PPT学习交流

浓香型:

代表如五粮液、泸州老窖,目前浓香型白酒销量约占70%,稳居 市场主导地位。

酱香型: