公司成本费用核算流程图(doc 1页)

合集下载

成本会计之成本核算流程图

归集直接成本

总结词

直接成本是指与特定成本对象直接相关 的成本,可以直接计入该成本对象的成 本。

VS

详细描述

在归集直接成本时,需要识别哪些成本是 与特定成本对象直接相关的,并将这些成 本直接计入相应的成本对象。这些成本通 常包括原材料、人工费用和直接制造费用 等。

分配间接成本

总结词

间接成本是指与多个成本对象相关的 共同成本,不能直接计入特定成本对 象的成本。

通过作业成本法,将间接成本按照资源动因 和作业动因分配到产品或服务中,提高成本 核算的精确度。

目标成本管理

企业设定具体的成本目标,对成本进行精细 化管理,确保成本控制在合理范围内。

绿色成本核算的兴起

环境成本核算

将环境因素纳入成本核算体系,对企业的环 境成本进行计量和控制,促进企业可持续发 展。

绿色供应链管理

结转完工产品成本

总结词

结转完工产品成本是指将计算出的完工产品成本结转到库存商品账户中,以反映企业的库计算出的完工产品成本从生产成本账户结转到库存商品账户中,并记 录相应的会计分录。这一步骤有助于企业了解库存商品的价值和销售利润的计算。

03

成本核算方法

品种法

成本核算的对象:生产、经营过程中所发生的费 用。

成本核算的主体:企业或组织。 成本核算的方法:专门计算方法。

成本核算的重要性

提高企业成本管理

水平

通过成本核算,企业可以全面了 解生产、经营过程中的成本情况, 发现存在的问题,从而采取措施 降低成本,提高成本管理水平。

促进企业经济效益

提升

准确的成本核算是企业制定经营 决策的重要依据,能够帮助企业 做出更加科学、合理的决策,进 而提升经济效益。

成本会计之成本核算流程图

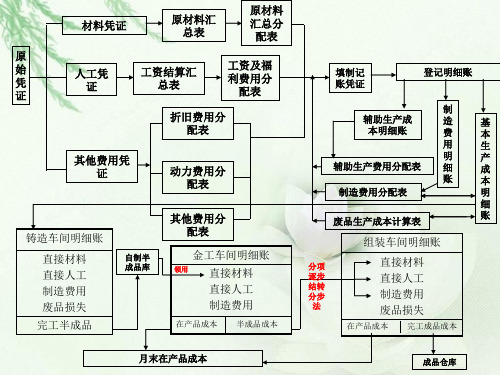

其他费用

制造费用

发生人工费

直接人工

废 品 损 失

直接 材料

按产量比例 计算分配率 按生产工时比 例计算分配率 按生产工时比 例计算分配率

归 集 废 品 损 失

没有余额

废品 生产 成本

直接 人工 制造 费用

赔款 不 可 修 复 废 品

冲减直接人工

归 集 废 品 损 失

废品损失 计算表

填制 凭证

登记 废品 损失 明细 账

不做”損人利己”之事。 Ps.回想郭爾堡的道德認知理論、馬斯洛的需求層次理論。

•---THE END--

(偷盜行為可恥)

以下是公司裡面出現的不好的現象: 1、公共场所随意扔垃圾 2、電視房垃圾亂丟

以下是公司裡面出現的不好的現象: 恶意损坏公共财物

以下是公司裡面出現的不好的現象: 吃饭不要浪废食物

道德與生活

從字義看兩者的意義與差別: 1、倫理的意義: 倫—類別、關係;理—紋理、道理。 倫理—人類社會裡種種身分間合理的關係,行為分 際(做人要守本分)。(哪些人際關係、身分) 2、道德的意義: 道—道路、道理;德—獲得。 道德—走人走的道路,便可獲得人的待遇。(不走捷 徑、不誤入歧途→尊嚴、榮譽)人道

基本 生产 成本 明细 账

结转废品净 损失

残料 回收

冲减直接材料

结转完工产品(红字登账)

铸造 车间 基本生产成 本明细账 自制半成品成本计算单 入库单 成本计算单 填制记 账凭证

基’铸造车间—铁铸件/铝铸件 归集 没有余额 结转完工半成品

C620明细账

填制记账凭证 基’金工车间—C620/C640 归集 结转完工半成品

定额消耗总量=数量*单位消耗定额 分配率=应分费用总额/定额消耗总量 应分配额=定额消耗量*分配率

成本会计之成本核算流程图

确保单位产品成本的计算准确、完整,为企 业制定价格策略和成本控制提供依据。

03

成本核算方法

作业成本法

总结词

作业成本法是一种基于作业的成本核算方法,通过将间接成本分配到作业上,再由作业分配到产品或服务。

详细描述

作业成本法通过确认和计量所有作业成本,将间接成本更准确地分配到产品或服务中,从而提高成本计算的准确 性和决策相关性。它首先识别和计量所有资源消耗的作业,然后将这些作业的成本追溯到产品或服务中。

成本核算的对象:生产、经营过程中所发生的费 用。

成本核算的主体:企业或组织。 成本核算的方法:专门计算方法。

成本核算的重要性

提高企业经济效益

通过成本核算,企业可以更加准确地计算出产品的成本,从而制定出更加合理的销售价 格,提高企业的经济效益。

优化资源配置

通过成本核算,企业可以了解生产、经营过程中的资源消耗情况,从而更加合理地配置 资源,提高资源利用效率。

04

成本核算的信息化管理

成本核算软件的选择

适用性

选择适合企业规模和业务需求的成本核算软件,能够满足 企业成本核算和管理的要求。

01

技术支持

选择具有良好技术支持和售后服务的成 本核算软件,能够确保软件的稳定性和 安全性。

02

03

成本效益

在选择成本核算软件时,应考虑其成 本效益,包括购买成本、实

目录

• 成本核算概述 • 成本核算流程 • 成本核算方法 • 成本核算的信息化管理 • 成本核算的未来发展

01

成本核算概述

成本核算的定义

成本核算:是指企业根据会计制度和企业管理要 求,运用专门的计算方法对生产、经营过程中所 发生的费用进行归集,并最终计算出企业在一定 期间内的总成本和单位成本的过程。

03

成本核算方法

作业成本法

总结词

作业成本法是一种基于作业的成本核算方法,通过将间接成本分配到作业上,再由作业分配到产品或服务。

详细描述

作业成本法通过确认和计量所有作业成本,将间接成本更准确地分配到产品或服务中,从而提高成本计算的准确 性和决策相关性。它首先识别和计量所有资源消耗的作业,然后将这些作业的成本追溯到产品或服务中。

成本核算的对象:生产、经营过程中所发生的费 用。

成本核算的主体:企业或组织。 成本核算的方法:专门计算方法。

成本核算的重要性

提高企业经济效益

通过成本核算,企业可以更加准确地计算出产品的成本,从而制定出更加合理的销售价 格,提高企业的经济效益。

优化资源配置

通过成本核算,企业可以了解生产、经营过程中的资源消耗情况,从而更加合理地配置 资源,提高资源利用效率。

04

成本核算的信息化管理

成本核算软件的选择

适用性

选择适合企业规模和业务需求的成本核算软件,能够满足 企业成本核算和管理的要求。

01

技术支持

选择具有良好技术支持和售后服务的成 本核算软件,能够确保软件的稳定性和 安全性。

02

03

成本效益

在选择成本核算软件时,应考虑其成 本效益,包括购买成本、实

目录

• 成本核算概述 • 成本核算流程 • 成本核算方法 • 成本核算的信息化管理 • 成本核算的未来发展

01

成本核算概述

成本核算的定义

成本核算:是指企业根据会计制度和企业管理要 求,运用专门的计算方法对生产、经营过程中所 发生的费用进行归集,并最终计算出企业在一定 期间内的总成本和单位成本的过程。

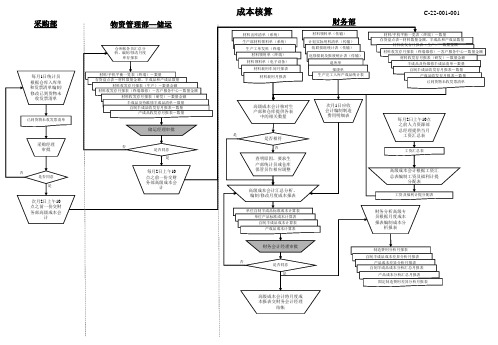

成本核算流程图

高级成本会计汇总分析、 编制/修改月度成本报表

单位自制半成品标准成本计算表 单位产品标准成本计算表 自制半成品成本计算表 产成品成本计算表

财务会计经理审批

否 是否同意 是

高级成本会计将月度成 本报表交财务会计经理

结帐

次月1日应收 会计编制制造 费用明细表

每月2日上午10点 之前人力资源部 总经理提供当月

工资汇总表

工资汇总表

高级成本会计根据工资汇 总表编制工资及福利计提

分配表

工资及福利计提分配表

财务分析高级专 员根据月度成本 报表编制成本分

析报表

制造费用分析月报表 自制半成品成本差异分析月报表

产品成本差异分析月报表 自制半成品成本分析汇总月报表

产品成本分析汇总月报表

固定制造费用差异分析月报表

材料收发存月报表(生产)-数量金额 材料收发存月报表(终端维修)-客户服务中心-数量金额

材料收发存月报表(研发)-数量金额 半成品及待维修半成品清单-数量 自制半成品收发存月报表-数量 产成品收发存月报表-数量

储运经理审批

否

是否同意

是

每月2日上午10 点之前一份交财 务部高级成本会

计

成本核算

材料出库清单(系统) 生产部材料领料单(系统)

采购部

每月1日统计员 根据仓库入库单 和发票清单编制/ 修改已到货物未

收发票清单

已到货物未收发票清单

采购经理 审批

否 是否同意 是

次月2日上午10 点之前一份交财 务部高级成本会

计

物资管理部—储运

仓库帐务员汇总分 析、编制/修改月度

库存报表

材料/手机平衡一览表(终端)-数量 存货盘点表-材料数量金额、半成品和产成品数量

单位自制半成品标准成本计算表 单位产品标准成本计算表 自制半成品成本计算表 产成品成本计算表

财务会计经理审批

否 是否同意 是

高级成本会计将月度成 本报表交财务会计经理

结帐

次月1日应收 会计编制制造 费用明细表

每月2日上午10点 之前人力资源部 总经理提供当月

工资汇总表

工资汇总表

高级成本会计根据工资汇 总表编制工资及福利计提

分配表

工资及福利计提分配表

财务分析高级专 员根据月度成本 报表编制成本分

析报表

制造费用分析月报表 自制半成品成本差异分析月报表

产品成本差异分析月报表 自制半成品成本分析汇总月报表

产品成本分析汇总月报表

固定制造费用差异分析月报表

材料收发存月报表(生产)-数量金额 材料收发存月报表(终端维修)-客户服务中心-数量金额

材料收发存月报表(研发)-数量金额 半成品及待维修半成品清单-数量 自制半成品收发存月报表-数量 产成品收发存月报表-数量

储运经理审批

否

是否同意

是

每月2日上午10 点之前一份交财 务部高级成本会

计

成本核算

材料出库清单(系统) 生产部材料领料单(系统)

采购部

每月1日统计员 根据仓库入库单 和发票清单编制/ 修改已到货物未

收发票清单

已到货物未收发票清单

采购经理 审批

否 是否同意 是

次月2日上午10 点之前一份交财 务部高级成本会

计

物资管理部—储运

仓库帐务员汇总分 析、编制/修改月度

库存报表

材料/手机平衡一览表(终端)-数量 存货盘点表-材料数量金额、半成品和产成品数量