固定资产3

固定资产按3减2征税案例

固定资产按3减2征税案例

嘿,朋友们!今天来给大家讲讲固定资产按 3 减 2 征税的案例。

咱就

说啊,这就好比你去商场买东西,本来标价 100 块,结果告诉你现在只需

要 80 块就能拿下,是不是感觉超划算呀!

我给你们说个实实在在的例子哈。

有个小企业主叫老张,他经营着一家小小的加工厂。

老张一直都为了购置新设备的资金而发愁呢,心里那个犯嘀咕啊!后来他听说了固定资产按 3 减 2 征税这个好政策。

哎呀,他一听可

高兴坏了,这简直就是及时雨呀!他赶紧就行动起来,去购置了一批新设备。

你想啊,原本要花好多钱的设备,现在因为这个政策给他省了一大笔呢!老张那脸上的笑容啊,就跟花儿一样灿烂。

这还不算完呢!老张在和其他企业主聊天的时候,那是一个劲儿地宣传这个政策的好呀。

“哎呀,你们也快去看看呀,这个政策可太好了!”大家一听,也纷纷去研究起来。

这不,好多企业都因为这个政策受益了呢!

再来说说另外一个例子,有个新兴科技公司的小李,他们公司正处在快速发展的阶段,急需更新办公设备。

就在他们纠结资金的时候,小李也得知了这个政策。

他一拍大腿,叫上同事们就开始行动了购买新的电脑、打印机啥的。

有了这些新设备,他们的工作效率那是蹭蹭往上涨啊!

你们说,这个固定资产按 3 减 2 征税的政策是不是超级棒?它就像是给企业们送来的一份大礼呀,让企业能有更多的资金去发展、去壮大!让我们为这样的好政策点赞!我觉得呀,这样的政策真的能给企业带来实实在在的好处,帮助企业更好地发展,从而推动整个经济的发展。

这绝对是利国利民的好事呀!。

企业会计制度第二章第三节-固定资产

企业会计制度第二章第三节——固定资产第三节固定资产第二十五条固定资产,是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其它与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

第二十六条企业应当根据固定资产定义,结合本企业的具体情况,制定适合于本企业的固定资产目录、分类方法、每类或每项固定资产的折旧年限、折旧方法,作为进行固定资产核算的依据。

企业制定的固定资产目录、分类方法、每类或每项固定资产的预计使用年限、预计净残值、折旧方法等,应当编制成册,并按照管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准,按照法律、行政法规的规定报送有关各方备案,同时备置于企业所在地,以供投资者等有关各方查阅。

企业已经确定并对外报送,或备置于企业所在地的有关固定资产目录、分类方法、预计净残值、预计使用年限、折旧方法等,一经确定不得随意变更,如需变更,仍然应当按照上述程序,经批准后报送有关各方备案,并在会计报表附注中予以说明。

未作为固定资产管理的工具、器具等,作为低值易耗品核算。

第二十七条固定资产在取得时,应按取得时的成本入账。

取得时的成本包括买价、进口关税、运输和保险等相关费用,以及为使固定资产达到预定可使用状态前所必要的支出。

固定资产取得时的成本应当根据具体情况分别确定:(一) 购置的不需要经过建造过程即可使用的固定资产,技实际支付的买价、包装费、运输费、安装成本、交纳的有关税金等,作为入账价值。

外商投资企业因采购国产设备而收到税务机关退还的增值税款,冲减固定资产的入账价值。

(二) 自行建造的固定资产,按建造该项资产达到预定可使用状态前所发生的全部支出,作为入账价值。

(三) 投资者投入的固定资产,按投资各方确认的价值,作为入账价值。

(四) 融资租入的固定资产,按租赁开始日租赁资产的原账面价值与最低租赁付款额的现值两者中较低者,作为入账价值。

固定资产一般分为哪几类

固定资产一般分为哪几类固定资产分类六大类别是房屋和建筑物、一般办公设备、专用设备、文物和陈列品、运输设备、图书。

1. 房屋和建筑物房屋和建筑物,是指产权属于本企业的所有房屋和建筑物,包括办公室(楼)、会堂、宿舍、食堂、车库、仓库、油库、档案馆、活动室、锅炉房、烟囱、水塔、水井、围墙等及其附属的水、电、煤气、取暖、卫生等设施。

附属企业如招待所、宾馆、车队、医院、幼儿园、商店等房屋和建筑物,产权是企业的。

2. 一般办公设备一般办公设备,指企业常用的办公与事务方面的设备,如办公桌、椅、凳、橱、架、沙发、取暖和降温设备、会议室设备、家具用具等。

一般设备属于通用的,被服装具、饮具炊具、装饰品等也列为一般设备类之内。

3. 专用设备专用设备,是指属于企业所有专门用于某项工作的设备。

包括:文体活动设备,录音录像设备、放映摄像设备、打字电传设备、电话电报通信设备、舞台与灯光设备、档案馆的专用设备,以及办公现代化微电脑设备等。

凡是有专用于某一项工作的工具器械等,均应列为专用设备。

4. 文物和陈列品文物和陈列品,是指博物馆、展览馆等文化事业单位的各种文物和陈列品。

例如,古玩、字画、纪念物品等。

有些企业后勤部门内部设有展览室、陈列室,凡有上述物品的也属于文物和陈列品。

5. 图书图书,是指专业图书馆、文化馆的图书和单位的业务书籍。

企业内部的图书资料室、档案馆所有的各种图书,包括政治、业务、文艺等书籍,均属国家财产。

6.运输设备运输设备,是指后勤部门使用的各种交通运输工具,包括轿车、吉普、摩托车、面包车、客车、轮船、运输汽车、三轮卡车、人力拖车、板车、自行车和小轮车等。

7. 机械设备机械设备,主要是企业后勤部门用于自身维修的机床、动力机、工具等和备用的发电机等,以及计仪器、检测仪器和医院的医疗器械设备。

有些附属生产性企业的机械、工具设备也应包括在内。

8. 其他固定资产其他固定资产,是指以上各类未包括的固定资产。

主管部门可根据具体情况适当划分,也可将以上各类适当划细,增加种类。

三中固定资产管理制度范本

三中固定资产管理制度范本一、概述为规范公司的固定资产管理,提高资产的使用效率和运营绩效,特制定本管理制度。

本制度适用于公司内所有的固定资产,包括以购置、捐赠、租赁等方式取得的各类固定资产。

二、固定资产的定义固定资产是指公司长期占有、使用且价值大于一定金额、使用寿命较长的物品及不动产,包括土地、房屋、机器设备、交通工具、电脑软硬件等。

三、固定资产的登记与分类1.登记要求:(1)对每一笔固定资产交易,包括购置、捐赠、租赁等,都必须进行登记,记录资产的详细信息,包括名称、型号、数量、购置日期、原值、使用部门等。

(2)在新购置固定资产时,应编制固定资产台账并及时录入。

2.资产分类:(1)按资产的性质进行分类,包括土地、房屋、机器设备、交通工具、电脑软硬件等。

(2)按资产的使用部门进行分类,包括生产部门、销售部门、行政部门等。

(3)按资产的用途进行分类,包括生产设备、办公设备、运输设备等。

四、固定资产的验收与验收标准1.验收程序:(1)由领导指定的验收小组进行验收。

(2)验收小组应根据采购合同或者捐赠协议对资产进行全面的检查和核对,并填写相关的验收报告。

2.验收标准:(1)固定资产的数量、规格、型号等要与采购合同、捐赠协议一致。

(2)固定资产的完好无损,具备正常使用的功能。

(3)固定资产的使用寿命符合相关标准。

五、固定资产的使用与领用1.使用程序:(1)固定资产的使用需填写《固定资产领用申请表》,并由资产管理部门审核后批准。

(2)使用部门需对领用的固定资产进行认真使用,注意资产的保养和维修。

2.领用记录:(1)使用部门应及时更新固定资产领用登记簿,记录每笔资产的领用情况,包括领用日期、使用人、归还日期等。

六、固定资产的维护与保养1.维护责任:(1)资产管理部门负责制定固定资产维护计划,并定期派遣维修人员进行维护与保养工作。

(2)使用部门负责对所使用的固定资产进行日常保养工作,确保资产的正常运行。

2.保养内容:(1)定期清洁固定资产,保持外观整洁。

政府会计准则第3号——固定资产

附件 3:政府会计准则第3 号——固定资产第一章总则第一条为了规范固定资产的确认、计量和相关信息的披露,根据《政府会计准则——基本准则》,制定本准则。

第二条本准则所称固定资产,是指政府会计主体为满足自身开展业务活动或其他活动需要而控制的,使用年限超过 1 年(不含 1 年)、单位价值在规定标准以上,并在使用过程中基本保持原有物质形态的资产,一般包括房屋及构筑物、专用设备、通用设备等。

单位价值虽未达到规定标准,但是使用年限超过 1 年(不含 1 年)的大批同类物资,如图书、家具、用具、装具等,应当确认为固定资产。

第三条公共基础设施、政府储备物资、保障性住房、自然资源资产等,适用其他相关政府会计准则。

第二章固定资产的确认第四条固定资产同时满足下列条件的,应当予以确认:(一)与该固定资产相关的服务潜力很可能实现或者经济利益很可能流入政府会计主体;(二)该固定资产的成本或者价值能够可靠地计量。

第五条通常情况下,购入、换入、接受捐赠、无偿调入不需安装的固定资产,在固定资产验收合格时确认;购入、换入、接受捐赠、无偿调入需要安装的固定资产,在固定资产安装完成交付使用时确认;自行建造、改建、扩建的固定资产,在建造完成交付使用时确认。

第六条确认固定资产时,应当考虑以下情况:(一)固定资产的各组成部分具有不同使用年限或者以不同方式为政府会计主体实现服务潜力或提供经济利益,适用不同折旧率或折旧方法且可以分别确定各自原价的,应当分别将各组成部分确认为单项固定资产。

(二)应用软件构成相关硬件不可缺少的组成部分的,应当将该软件的价值包括在所属的硬件价值中,一并确认为固定资产;不构成相关硬件不可缺少的组成部分的,应当将该软件确认为无形资产。

(三)购建房屋及构筑物时,不能分清购建成本中的房屋及构筑物部分与土地使用权部分的,应当全部确认为固定资产;能够分清购建成本中的房屋及构筑物部分与土地使用权部分的,应当将其中的房屋及构筑物部分确认为固定资产,将其中的土地使用权部分确认为无形资产。

中级会计实务第三章固定资产

第三章固定资产一、考情分析本章属于比较重要的内容,可考查的知识非常多,在历年的考试中,不仅经常出现在客观题题型中,也经常与其他知识结合在一起考查计算题或综合题。

例如:(1)借款费用→固定资产→投资性房地产→非货币性资产交换(或债务重组)相联系的考题;(2)固定资产折旧、减值与所得税相联系的考题;(3)固定资产折旧、减值与会计政策变更或前期差错更正、调整事项相联系的考题。

(4)固定资产折旧、减值与合并财务报表抵消分录编制相联系的考题等。

二、本章主要考点(一)固定资产确认“单位价值较高”这一条件。

2.固定资产确认条件的具体应用(1)企业购置环保设备和安全设备等资产应将其确认为固定资产。

(2)固定资产的各组成部分具有不同使用寿命,或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

(3)备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,例如民用航空运输企业的高价周转件,应当确认为固定资产。

(二)固定资产的初始计量1.购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。

2.自行建造固定资产(1)盘盈、盘亏、报废、毁损的工程物资,减去保险公司、过失人赔偿部分后的差额:工程项目尚未完工的——计入或冲减所建工程项目的成本;工程项目已完工的——计入当期营业外收入或营业外支出。

(2)由于正常原因造成的单项工程或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失或净收益,如果工程项目尚未达到预定可使用状态的,计入或冲减继续施工的工程成本;如果工程项目已经达到预定可使用状态的,属于筹建期间的计入或冲减管理费用,不属于筹建期间的计入当期营业外支出或营业外收入。

如为非正常原因造成的报废或毁损,或在建工程项目全部报废或毁损,应将其净损失直接计入当期营业外支出。

(1)企业应在租赁期开始日,将租赁开始日租赁资产的公允价值与最低租赁付款额现值两者中较低者,加上在租赁谈判和签订租赁合同过程中发生的、可直接归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用,作为租入资产的入账价值。

第三章固定资产-固定资产折旧方法

2015年全国会计专业技术中级资格考试内部资料中级会计实务第三章 固定资产知识点:固定资产折旧方法● 详细描述:1.年限平均法年限平均法,又称直线法。

年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%月折旧率=年折旧率÷12月折旧额=固定资产原价×月折旧率2.工作量法单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额3.双倍余额递减法双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。

应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

计算公式如下:年折旧率=2/预计使用寿命(年)×100%年折旧额=期初固定资产净值×2/预计使用年限4.年数总和法年折旧额=(原价-预计净残值)×年折旧率年折旧率用一递减分数来表示,将逐期年数相加作为递减分数的分母,将逐期年数倒转顺序分别作为各年递减分数的分子。

例题:1.2012年12月31日,企业某项固定资产的公允价值为1000万元。

预计处置费用为100万元,预计未来现金流量的现值为960万元。

当日,该项固定资产的可收回金额为( )万元。

A.860B.900C.960D.1000正确答案:C解析:可收回金额为公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间较高者确定,其中公允价值减去处置费用后的净额=1000-100=900(万元),预计未来现金流量现值为960万元,所以该固定资产的可收回金额为960万元,选项C正确。

2.某项融资租赁,起租日为2012年12月31日,最低租赁付款额现值为350万元(与租赁资产公允价值相等),承租人另发生安装费10万元,设备于2013年6月20日达到预定可使用状态并交付使用,承租人担保余值为30万元,未担保余值为15万元,租赁期为6年,设备尚可使用年限为8年。

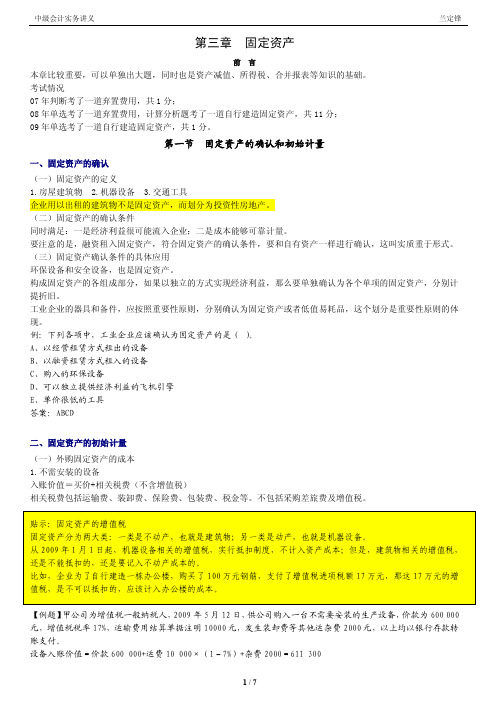

第三章固定资产

第三章固定资产前言本章比较重要,可以单独出大题,同时也是资产减值、所得税、合并报表等知识的基础。

考试情况07年判断考了一道弃置费用,共1分;08年单选考了一道弃置费用,计算分析题考了一道自行建造固定资产,共11分;09年单选考了一道自行建造固定资产,共1分。

第一节固定资产的确认和初始计量一、固定资产的确认(一)固定资产的定义1.房屋建筑物2.机器设备3.交通工具企业用以出租的建筑物不是固定资产,而划分为投资性房地产。

(二)固定资产的确认条件同时满足:一是经济利益很可能流入企业;二是成本能够可靠计量。

要注意的是,融资租入固定资产,符合固定资产的确认条件,要和自有资产一样进行确认,这叫实质重于形式。

(三)固定资产确认条件的具体应用环保设备和安全设备,也是固定资产。

构成固定资产的各组成部分,如果以独立的方式实现经济利益,那么要单独确认为各个单项的固定资产,分别计提折旧。

工业企业的器具和备件,应按照重要性原则,分别确认为固定资产或者低值易耗品,这个划分是重要性原则的体现。

例:下列各项中,工业企业应该确认为固定资产的是()。

A、以经营租赁方式租出的设备B、以融资租赁方式租入的设备C、购入的环保设备D、可以独立提供经济利益的飞机引擎E、单价很低的工具答案:ABCD二、固定资产的初始计量(一)外购固定资产的成本1.不需安装的设备入账价值=买价+相关税费(不含增值税)相关税费包括运输费、装卸费、保险费、包装费、税金等。

不包括采购差旅费及增值税。

【例题】甲公司为增值税一般纳税人,2009年5月12日,供公司购入一台不需要安装的生产设备,价款为600 000元,增值税税率17%,运输费用结算单据注明10000元,发生装卸费等其他运杂费2000元,以上均以银行存款转账支付。

设备入账价值=价款600 000+运费10 000×(1-7%)+杂费2000=611 300借:固定资产 611 300应交税费—应交增值税(进项税额) 102 700贷:银行存款 714 000假设2009年12月10日,甲公司将该设备出售,售价50万元借:银行存款 585 000贷:固定资产清理 500 000应交税费—应交增值税(销项税额) 85 000出售机器设备,要计算增值税销项税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产—机器设备(1)清点组:日期:2012年10月日序号设备名称规格型号数量单位购置日期评估价值实际盘点数量金额盘亏数量(+,—)备注1 1.6米绞车JK—1.6 1 台 12 2米绞车JK—2 1 台 13 2.5米绞车2JK—2.5 1 台 14 装载机车夏工50 1 辆 15 装载机车夏工50L 1 辆 16 75型推土机75型 1 辆 17 双回路电源至云冈7.5km;至甘庄305km; 1 套 18 备用主扇大电机75kw 1 台 19 备用主扇240kw 1 台 110 40型煤溜子40型 3 台 311 变电室设备(高压柜)GG—IAF 1 台 112 电子泵100T 1 台 113 电子汽车衡150T 1 台 114 污水管道ø=400水泥管870 米870米15 50万大卡锅炉LSF0.5-0.4A11 1 台 116 立式蒸汽锅炉LSF0.2-0.5A11 1 台 117 液压支柱试验台SY-4 1 台18 监控系统调度监控KJ100 1 套 1监控系统调度监控KJ60 1 套 1产量监控系统 1 套 1瓦斯监控系统KJ-66N 1 套 1清点组长签字:盘点人:制表人:第一页,共一页固定资产—机器设备(6)清点组:日期:2012年10月日序号设备名称规格型号数量单位购置日期评估价值实际盘点数量金额盘亏数量(+,—)备注126 超温洒水保护装置KS3 1 台 1127 锚杆搅拌机 1 台 1128 强力探水钻ZD75 1 套 1129 磁阀 2 台 2130 台钻ZS4116B 1 台 1131 反冲28过滤器 1 台 1132 大绞车蓄势器 1 套 1133 打压机 1 套 1134 电开关 1 台 1135 解调器 1 台 1136 减速器 1 台 1137 人斗15人坐 2 辆 2138 皮带机DST65/40/110SL=1000m1 个 1139 空压机 3.2立方 1 台 1140 采煤机MG100/240-BW 1 台 1141 转载机SZB630/40型 1 台 1142 刮板运输机SZB630/40T 6 部 6143 40KW电动机SZB630/40T 5 台 5清点组长签字:盘点人:制表人:第一页,共一页序号设备名称规格型号数量单位购置日期评估价值实际盘点数量金额盘亏数量(+,—)备注144 刮板输送机传动总成SGB-420/30 2 台 2145 30KW电动机SGB-420/30 3 台 3146 胶带输送机DSJ80/55 1 台 1147 7KW喷机P051 1 台 1148 耐磨离心水泵DF46-50-9 3 台 3149 90KW电动机90KW 1 台 1150 耐磨离心水泵DF46-50-9 1 台 1151 22KW电动机22 2 台 2152 15KW电动机15KW 2 台 2153 30KW爬斗机Y15 1 台 1154 5.5KW局扇消声器 5.5KW 4 台 4155 压管机YJK50 1 台 1156 扒皮机BJJ-38 1 台 1157 切割机J3G-1400 1 台 1158 电动套丝机ZIT-B2-50 1 台 1159 380V潜水泵(2.2KW) QX15-26-2.2 20 台20160 主扇对旋风机PECD-NO/16.2X90KW 2 台 2161 气腿式凿岩机SZB630/40型 4 台 4162 隔爆智能化真空电开关KB25-630/660 2 台 2163 隔爆智能化真空电开关BKDZ-630/1140/660 1 台 1164 隔爆兼本质安全型真空开关BQZ-200/1140 1 台 1165 隔爆兼本质安全型真空开关QJZ-200/1140/660 3 台 3清点组长签字:盘点人:制表人:第2页,共2页固定资产—机器设备(7)清点组:日期:2012年10月日序号设备名称规格型号数量单位购置日期评估价值实际盘点数量金额盘亏数量(+,—)备注166 隔爆型永磁机构高压配电装置PBG-200/10Y 4 台 4 167 隔爆型永磁机构高压配电装置PBG-50/10Y 2 台 2 168 隔爆型永磁机构高压配电装置PBG-150/10Y 1 台 1 169 隔爆型高压配电装置BGP40-10 1 台 1 170 隔爆型移动变电站KBSGZY1000/10 1 台 1 171 隔爆型移动变电站KBSGZY630/10 1 台 1 172 矿用隔爆型干湿变压器KBSG315/10 1 台 1 173 隔爆型移动变电站KBSG500/10 1 台 2 174 隔爆照明信号综合装置ZBZ-2.5(40)660 380 1 台 1 175 隔爆型真空磁力启动器QBZ-80 9 台9 176 隔爆型智能化真空电磁启动器QBZ-200/1140 660 2 台 2 177 隔爆型智能化真空电开关QBZ-200/1140 660 1 台 1 178 隔爆型双电源双风机组合式启动器QBZ-2X120/660 2 台 2 179 矿用单体液压支柱DW25 1500 根180 矿用单体液压支柱DW16 1500 根181 矿用单体液压支柱DW22 1500 根182 矿用单体液压支柱DW35 200 根183 悬移支架ZH2400/24/32 116 架184 推溜器Φ100 100 套第一页,共一页序号设备名称规格型号数量单位购置日期评估价值实际盘点数量金额盘亏数量(+,—)备注185 金属型梁 2.6-4.0m 1000 根 2186 低压配电屏BSL-1 7 个7187 主井皮带机DTL80/20/2X220 1 部 1188 变压器SGB10-50 1 台 1189 电机开关QJB-315/660 2 台 2190 耦合器配电柜QBC-25-660 2 台 2191 原煤筛选系统钢架结构2X100 40T 1 套 1192 35m㎡高压电缆MYJV22-3X35 200 米200193 25㎜高压电缆MYJV22-3X25 200 米200194 90㎜移动屏蔽橡套电缆MVP3X90 1X5 +4X16 300 米300195 35㎜高压电缆MYJZ22-3-35 200 米200196 50㎜橡套软电缆MY3X50+1X25 150 米150197 150㎜铝芯电缆LGJ-150 400 米400198 120㎜铝芯电缆LGJ-120 120 米120199 150㎜铝芯电缆LGJ-150 200 米200200 35m㎡高压电缆MYJZ22-3X35 350 米350201 70㎜通信电缆MYPX70 2250 米250202 地面照灯箱不锈钢23 个203 产量监控系统BH-WTA-PD 1 套204 炸药库监控系统KJ99 1 套205 排水系统2000米5寸铁管 1 套2000清点组长签字:盘点人:制表人:第2页,共2页固定资产—机器设备(8)清点组:日期:2012年10月日序号设备名称规格型号数量单位购置日期评估价值实际盘点数量金额盘亏数量(+,—)备注206 供水系统3750米2寸铁管 1 套 1 207 静压洒水系统2850米1寸半铁管 1 套 1 208 压风系统2850米1寸2分铁管 1 套 1 209 平板车1t 14 辆210 滑车1t 35 辆211 矿灯充电架102型 2 架 2 212 矿灯充电架90型 1 架 1 213 旧井鼓风机4-72-106 1 台 1 214 热风炉开关柜 1 台 1 215 脱硫除尘器新井SXL-2 1 台 1 216 引风机(新井Y5-47-50 1 台 1 217 鼓风机(新井G4-72-10 1 台 1 218 三相异步电动机30KW 1 台 1 219 反渗透水设备1T/HRO反渗透 1 台 1 220 自动钠离子交换机LZFN-1T/H-1 2 台 2 221 矿井水处理设备SC09 1 台 1 222 35平方高压电缆MYJV22-3X35 1 米 1 223 50平方多心电缆3X50 200 米224 25平方电缆MVP3X35 300 米225 70平方电缆MVP3X70 300 米第一页,共一页序号设备名称规格型号数量单位购置日期评估价值实际盘点数量金额盘亏数量(+,—)备注226 80开关QBZ-80 12 台227 高压电容柜GG-IAF 2 个228 8#层高压开关PBG40-10KW 2 台229 15KW破碎机15KW 1 台230 带式输送机保护装置ZBZ-2/127S 1 套231 煤机滚屯 1.4米 2 个232 不锈钢阅报栏22x1.73/3个2.5X1.7/1个3.5X2.5/1个2X2.5/2个2X2、1个8 个233 水准仪DS10 1 台234 地质罗盘DSQL 2 个235 井巷激光指向仪SHGD 6 台236 干光不瓦斯仪CJG10 20 台237 便携瓦斯报警仪JCB5 30 台238 风表GFW15 6 台239 雷管保险柜HBG-1 4 个240 80皮带(库存PVC 1500 米241 钢丝皮带B80 28 米242 手动液压泵0-200mpa 2 台243 铁大门3X50 3 个244 龙门架4X5 1 个245 刮板运输机40t 2 台清点组长签字:盘点人:制表人:第2页,共2页。