宁波银行盈利能力分析

商业银行盈利能力分析

商业银行盈利能力分析商业银行盈利能力分析一、引言:商业银行是金融体系中的重要组成部分,其盈利能力的强弱直接关系到金融机构的发展与稳定。

本文将从净利润、资产质量、成本收入比例和资产收益率等方面对商业银行的盈利能力进行分析。

二、净利润分析:1:净利润概述:净利润是商业银行盈利能力的直接体现,本节将对净利润的定义和计算方法进行详细介绍。

2:净利润驱动因素:本节将从利润来源、利润率和规模效应等方面分析净利润的驱动因素,并探讨其对商业银行盈利能力的影响。

3:净利润分析指标:这一节将介绍常用的净利润分析指标,如净利润增长率、净利润率、净利润回报率等,并解释其意义和计算方法。

三、资产质量分析:1:资产质量概述:资产质量是衡量商业银行风险承受能力和抵御风险能力的重要指标,本节将对资产质量的定义和影响因素进行详细介绍。

2:资产质量评估指标:本节将介绍常用的资产质量评估指标,如不良贷款率、拨备覆盖率等,并解释其意义和计算方法。

3:资产质量管理措施:这一节将介绍商业银行在保障资产质量方面的管理措施,如风险管理和信贷管理等,以提升盈利能力。

四、成本收入比例分析:1:成本收入比例概述:成本收入比例是衡量商业银行经营效益的重要指标,本节将对成本收入比例的定义和计算方法进行详细介绍。

2:成本收入比例影响因素:本节将分析影响成本收入比例的因素,如运营成本、收入结构和规模效应等,并探讨其对盈利能力的影响。

3:成本收入比例改善措施:这一节将介绍商业银行在改善成本收入比例方面的管理措施,如降低运营成本、优化收入结构和提升规模效应等,以提高盈利能力。

五、资产收益率分析:1:资产收益率概述:资产收益率是衡量商业银行资产配置和资产利用能力的重要指标,本节将对资产收益率的定义和计算方法进行详细介绍。

2:资产收益率驱动因素:本节将分析影响资产收益率的驱动因素,如投资收益和资产回报率等,并探讨其对商业银行盈利能力的影响。

3:资产收益率改进措施:这一节将介绍商业银行在提高资产收益率方面的管理措施,如优化资产配置、提升资产负债管理水平和加强风险管理等,以提升盈利能力。

盈利能力横向分析范文模板

盈利能力横向分析范文模板一、前言。

今天咱们来唠唠几家公司的盈利能力横向分析。

这就像是一场选美比赛,但比的不是脸蛋,而是哪家公司更能赚钱,更会赚钱,就像在一群武林高手中找出最会赚钱的大侠一样刺激。

二、分析对象简介。

咱们这次要分析的是A公司、B公司和C公司。

A公司呢,是那种老字号,在行业里扎根多年,就像一棵大树,深深扎在土里,根基深厚。

B公司是后起之秀,像个充满活力的年轻侠客,带着新的理念和技术冲进了这个行业。

C公司则是个跨国大鳄,在全球各地都有它的身影,仿佛是个到处都有分舵的武林帮派。

三、盈利能力指标选择。

1. 毛利率。

毛利率就像是公司赚钱的第一道关卡,它显示了公司在扣除直接成本后还剩下多少钱可以用来支付其他费用和赚取利润。

计算公式就是(营业收入营业成本)÷营业收入。

这就好比你去摆摊卖东西,你进货花了多少钱,卖出去多少钱,这个差价占你卖出去价钱的比例就是毛利率。

2. 净利率。

净利率是真正落到公司口袋里的净利润占营业收入的比例。

这个指标就像是你每个月领了工资,扣除了房租、水电费、吃饭等所有花销后,真正能存下来的钱占工资的比例。

计算公式为净利润÷营业收入。

3. 净资产收益率(ROE)ROE可是个很牛的指标,它反映了股东权益的收益水平。

简单来说,就是公司用股东的钱能赚多少钱回来。

如果ROE高,就像你把钱借给一个很会做生意的朋友,他能给你带来很高的回报。

计算公式是净利润÷平均净资产。

四、横向对比分析。

1. 毛利率对比。

A公司的毛利率是30%,这说明每卖出100块钱的东西,它能在扣除直接成本后剩下30块。

B公司的毛利率达到了35%,这个年轻侠客在成本控制和定价上有一手啊,比A公司更能在源头就留下更多的利润空间。

而C公司的毛利率是28%,作为跨国大鳄,可能因为全球运营成本比较高,在这一环节上没有B公司和A公司那么出色。

2. 净利率对比。

A公司的净利率是10%,这意味着在经过各种费用的洗礼后,每100元的营业收入能净赚10元。

工商银行和宁波银行的经营管理比较分析

工商银行和宁波银行的经营管理比较分析作者:干恒来源:《企业文化》2013年第09期摘要:本文通过分析中国工商银行和宁波银行2007年-2012年财务年度报告,将工商银行和宁波银行的经营管理状况进行了比较分析,以找出两家银行各自的运营管理特色及优点。

关键词:工商银行宁波银行财务报表经营管理一、工商银行和宁波银行的盈利性分析衡量商业银行盈利能力的指标主要有:营业利润率、净资产收益率、每股收益等。

从2007年到2012年,工行的利润里连年上升,而在2008年金融危机下,许多以欧美为母国的跨国大银行的利润上升缓慢,甚至出现较严重的负增长,相比之下,工行的利润表现得十分惊人。

2007年~2012年,工商银行的总收入并非一直上升。

2009年受到金融危机的影响,总收入有所下降,然后再慢慢回升。

工行2007年~2011年净利润的稳步增长源于总收入和营业支出增幅的差异,是同期营业支出相对总收入增幅更小或者降幅更大的结果。

收入的快速增长是银行在保持一定的利差和收费水平的情况下,适应国民经济和居民需要,增加产品和服务销售量,加快创新步伐,增加产品种类的结果。

单纯的存贷款利差对于净利润的提升影响是有限的,而银行收费项目的增多与银行不断开发、推出新产品直接相关。

支出增长较慢则主要是银行业务和管理费用缓慢上升以及资产减值损失的计提保持在合理水平。

业务和管理费用上升缓慢,一方面得益于管理效率的提高,特别是信息系统、网络平台和电子银行的推广,有效提升了银行的经营水平;另一方面,银行员工,特别是业务部门、前台部门和一线部门的员工工作强度大的现象也较为突出。

而宁波银行的利润2007年到2012年稳步增长,其中2009年,由于受到金融危机的影响,利润率有所下降,不过这属于正常现象,因为在这一年中,很多跨国大银行的利润都会受到影响。

宁波银行的战略定位是“中小企业银行”和“个人银行”,而宁波银行的大部分业务网点都集中在沿海地区,09年由于受到金融危机的冲击,沿海地区很多中小企业的生产均受到影响,导致宁波银行的利润下降。

银行的盈利能力分析

银行的盈利能力分析摘要:本文通过财务指标分析方法,结合2016-2018年的财务数据,分析了银行的财务状况和经营状况,并提出了银行盈利指标存在的问题及其影响因素,给出了提高银行盈利能力的建议。

关键词:财务指标盈利能力商业银行商业银行身为市场化机构的一份子,盈利水平是评估其管理水平的重要参考依据。

2013年之后,商业银行整体的收入增长率连续降低,因此对银行(以下简称银行)的盈利能力进行全面以及深入的剖析对于促进我国金融市场改革以及良好发展具有深远意义。

一、银行2016-2018年的财务状况(一)银行的收入占比情况银行的收入主要由利息收入和非利息收入构成。

从2016-2018年银行的财务报告可以看出,其手续费及佣金收入有所下降,但下降幅度不大,利润总额在2016-2018年间逐步上升,业务及管理费用在2018年也有较大幅提高。

同时,资产减值损失增加幅度较大,远高于营业费用增幅。

银行的盈利水平总体波动不大,具有稳定性,收入增长也具有持续性。

其中利息净收入占营收比率一直是最高的,而且远远高于非利息收入的占比,且稳步上升,可见银行的收入仍然以传统业务为主。

其次,银行除2017年手续费及佣金净收入小幅下降,以及2018年其他非利息收益较大幅度下降外,其他各项收入增长率变动都与利润总额变动一致。

由2018年资产减值损失增速减缓可知,在2016到2017年期间银行的经营状况较好,整体是趋向于增长状态的,2018年增速减缓,提醒我们要关注盈利能力持续性,经济环境日趋严峻,这对银行来说是一次严峻的考验,2018年其他业务收入下降了2.2%,警示其要积极寻求中间业务的规划和发展。

(二)银行的盈利指标变动情况银行的主要盈利指标有每股净资产、基本每股收益和总资产报酬率。

2016-2018年,银行基本每股收益比较稳定,总体略有增长,表明银行的造利能力较强,年整体发展势头稳定,前景向好;每股净资产增长率也处于稳定状态,这说明股东手中的资产现值也没有让其失望,一直处于稳定状态。

城市商业银行的异地扩张研究

城市商业银行的异地扩张研究发表时间:2011-09-28T16:34:09.517Z 来源:《魅力中国》2011年6月下供稿作者:赵文韵[导读] 本文通过分析宁波银行的财务数据,分析城市银行发展的现状,并给出建议。

◎赵文韵(上海理工大学)中图分类号:F832.33 文献标识码:A 文章编号:1673-0992(2011)06-242-02 摘要:现在城市商业银行的发展已经得到越多的关注。

在异地扩张的过程中,城市商业银行面临着公司治理结构、客户单一性、城市差异化等问题,但同时享有政府管制放松、中小企业客户及个人用户潜力巨大的机遇。

本文通过分析宁波银行的财务数据,分析城市银行发展的现状,并给出建议。

关键词:城市商业银行异地扩张一、城市商业银行在异地扩张中面临的问题与机遇(一)问题。

1.公司治理结构问题。

城市商业银行治理结构大多采用扁平式,即管理结构层数少,每层结构的人员多。

当城市商业银行进入异地扩张阶段,他必定要增加管理层即多一个地区的分行行长。

那么多了的管理层会不会对城市商业银行的高效服务产生影响?会不会产生”天高皇帝远”的情况?2.客户的单一性问题。

无论是在原区域发展,或是进入异地扩张时,城市商业银行的客户大多都是当地的居民及企业。

这种单一化的客户来源不利于城市商业银行分散贷款风险。

同时这样的资产结构也不利于城市商业银行处理不良资产。

3.城市差异度问题。

在城市银行跨区域发展之前,城市银行在当地有众多优势。

但在银行进行异地扩张时,这些优势会减弱甚至消失。

城市商业银行异地扩的地区竞争非常激烈。

国有商业银行、股份制银行和外资银行都会在各个方面与城市商业银行进行客户的争夺。

(二)机遇。

1.国家管制的放松。

随着改革开放,04年外资银行的准许进入中国市场。

同时中国银监会明确支持风险评级为2级以上,并达到《城市商业银行异地分支机构管理办法》相关标准的城市商业银行,通过直接设立异地分行的形式实现异地扩张发展。

异地扩张势必是城市商业银行的发展大趋势。

商业银行盈利能力实证分析

商业银行盈利能力实证分析1. 引言随着经济的发展和金融体系的完善,商业银行作为金融体系的核心组成部分,其盈利能力的实证分析变得越来越重要。

本文旨在通过对商业银行盈利能力的实证分析,探讨其盈利能力的关键影响因素。

2. 盈利能力的定义盈利能力是指商业银行利用其资源和能力从经营活动中获得的利润水平。

它是衡量商业银行经营状况和效益的重要指标,直接影响银行的投资者以及整个金融市场的信心。

3. 盈利能力的指标(1)净利润率:净利润与银行总资产之比,反映银行经营活动的盈利水平。

(2)息差:利息收入与利息支出之差的比率,反映银行利差经营能力。

(3)资本净值率:净资本与风险加权资产之比,反映银行自有资本的盈利能力。

(4)不良贷款率:不良贷款与总贷款余额之比,反映银行信用风险管理的能力。

4. 盈利能力的关键影响因素(1)经济环境:经济繁荣与萧条对商业银行盈利能力有直接的影响,繁荣时期可提高贷款利率和减少不良贷款,从而提升盈利能力。

(2)资本充足性:银行资本充足性对盈利能力有重要影响,充足的资本可以提供更多的信贷资源,并减少信用风险。

(3)贷款质量:不良贷款的增加将减少银行的盈利能力,因为银行需要为不良贷款拨备足够的资金。

(4)利差管理:银行通过优化资产负债表结构来管理利差,合理的利差管理将提高银行的盈利能力。

(5)成本控制:有效的成本控制是提高银行盈利能力的关键,包括降低运营成本和减少不必要的支出。

5. 实证分析方法本文选取X银行作为研究对象,通过搜集其历史财务数据和宏观经济数据,运用回归分析方法来实证分析其盈利能力的关键影响因素。

6. 分析结果及讨论(1)净利润率对经济环境、资本充足性、贷款质量、利差管理和成本控制等因素均敏感。

(2)息差主要受利差管理、经济环境和资本充足性的影响。

(3)资本净值率受资本充足性的影响较大。

(4)不良贷款率受经济环境和贷款质量的影响较大。

7. 结论与建议(1)商业银行应关注经济环境的变化,及时调整经营策略,以适应市场需求。

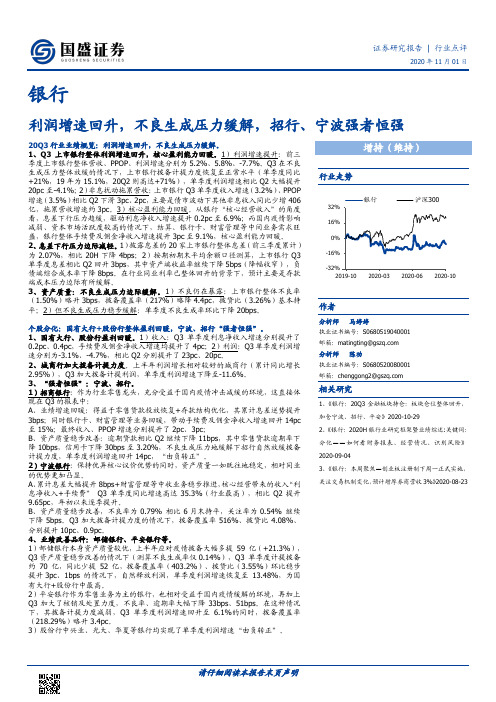

银行行业点评:利润增速回升,不良生成压力缓解,招行、宁波强者恒强

证券研究报告 | 行业点评2020年11月01日银行利润增速回升,不良生成压力缓解,招行、宁波强者恒强20Q3行业业绩概览:利润增速回升,不良生成压力缓解。

1、Q3上市银行整体利润增速回升,核心盈利能力回暖。

1)利润增速提升:前三季度上市银行整体营收、PPOP 、利润增速分别为5.2%、5.8%、-7.7%。

Q3在不良生成压力整体放缓的情况下,上市银行拨备计提力度恢复至正常水平(单季度同比+21%,19年为15.1%,20Q2则高达+71%),单季度利润增速相比Q2大幅提升20pc 至-4.1%;2)非息扰动拖累营收:上市银行Q3单季度收入增速(3.2%)、PPOP 增速(3.5%)相比Q2下滑3pc 、2pc ,主要是债市波动下其他非息收入同比少增406亿,拖累营收增速约3pc 。

3)核心盈利能力回暖。

从银行“核心经营收入”的角度看,息差下行压力趋缓,驱动利息净收入增速提升0.2pc 至6.9%;而国内疫情影响减弱、资本市场活跃度较高的情况下,结算、银行卡、财富管理等中间业务需求旺盛,银行整体手续费及佣金净收入增速提升3pc 至9.1%,核心盈利能力回暖。

2、息差下行压力边际减轻。

1)披露息差的20家上市银行整体息差(前三季度累计)为2.07%,相比20H 下降4bps ;2)按期初期末平均余额口径测算,上市银行Q3单季度息差相比Q2回升3bps ,其中资产端收益率继续下降5bps (降幅收窄),负债端综合成本率下降8bps 。

在行业同业利率已整体回升的背景下,预计主要是存款端成本压力边际有所缓解。

3、资产质量:不良生成压力边际缓解。

1)不良仍在暴露:上市银行整体不良率(1.50%)略升3bps ,拨备覆盖率(217%)略降4.4pc ,拨贷比(3.26%)基本持平;2)但不良生成压力稳步缓解:单季度不良生成率环比下降20bps 。

个股分化:国有大行+股份行整体盈利回暖,宁波、招行“强者恒强”。

关于商业银行盈利能力的分析

关于商业银行盈利的分析姚冠中20102312039 2010会计1班摘要:今天的商业银行。

特别是第二次世界大战以来,随着社会经济的发展,银行业竞争的加剧,商业银行的业务范围不断扩大,其盈利能力也备受广大人民群众关注。

关键词:商业银行,盈利能力,业务一、银行行业背景现如今,银行业务种类繁多,而各银行之间的业务竞争、客户对银行业务及其银行工作人员服务态度各种不满意,以及网点工作人员工作效率不断下降等因素都逼迫中国的银行业进行改变。

而邮储银行从小做起,一步一个脚印,认真向其他银行学习现代银行的管理运营经验,为农村提供基本金融服务和低风险的资产业务,通过加强银行自身内部的管理,慢慢开发新业务,逐渐在商业银行业站稳脚跟。

2008年金融危机严重影响了世界经济,对很多行业都产生了重大的影响,从某些发面来说,从这次的危急中,很多行业发现了自己的不足与缺陷。

危机对世界金融界而言是一个晴天霹雳,这使得原本就脆弱的世界金融雪上加霜。

通过这次的金融危机,各大商业银行应该从危机中总结经验,减少灰色贷款率,寻求减少信贷工作的风险。

在处理信贷问题时,基本上所有的银行都是采用的老式的处理方法,这使得处理问题的效率和处理结果往往不尽如人意。

在信贷问题上,银行业应该用与时俱进的眼光看待问题,主动寻找自身的不足和漏洞。

二、财务分析的方法及原则财务报表分析的方法有三种,他主要包括财务比率分析,分析比对不同时期内的财务报表,和其他同种行业内的公司之间的比对和分析。

1.财务比率分析是通过对每个年度里这个公司财务报表的状况进行比对,判断本年度内偿还债务的能力、赚取利润的能力、资本结构等情况等。

2.通过分析和比较,该公司的财务状况变动,盈运能力进行一个比较分析,在不同时期,通过对本公司的财务报表分析,可以全面的理解这个公司的整体情况。

3.和相同的行业的其他公司进行比对和分析,我们可以了解到本公司的各种指标的优缺点,通过观察整体来了解个体。

每当要用这个方法的时候,我们通常会行业平均或标准水平作为标准,如果我们要想得出自己公司在同行业中的地位,就必须完全遵守这个标准,从而能够发现自己公司的存在的优劣之势,确定本公司的价值是多少。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

无锡城市职业技术学院目录一、宁波银行概况 (1)二、盈利能力分析理论 (1)三、宁波银行盈利能力分析 (1)1、销售毛利率 (2)2、销售净利率 (3)3、主营业务利润率 (4)4、总资产收益率和净资产收益率 (5)5、净资产报酬率和总资产报酬率 (6)四、其他数据分析 (7)五、宁波银行盈利能力存在的问题 (7)六、改善宁波银行盈利的对策和建议 (8)七、总结 (9)参考文献 (10)致谢: (11)摘要摘要:盈利能力是企业获取利润的能力,盈利是企业的重要经营目标,是企业生存和发展的基础。

本文主要依据宁波银行股份有限公司实际发展情况,利用了2010-2014年的统计数据对宁波银行的盈利能力现状进行了分析,指出了银行行业效率普遍不高,对市场冲击承受能力较低,企业缺乏中高级人才,营销手段落后等一些问题,据此问题,提出了企业应该注重人才的培养,品牌意识,产品的多元化,提高控制水平,加强内部控制,更好地为企业赚取利润并维持企业持续稳定地经营和发展。

关键词:盈利能力;主营业务;销售利润Abstract:Abstract:Profitability is the ability of enterprise to obtain the profit, the important business target of the enterprise, is the foundation of enterprise survival and development. This paper mainly based on the shares of Bank of Ningbo Co., Ltd. actual development, use the profitability status of Bank of Ningbo 2010-2014 statistical data were analyzed, pointed out that the efficiency of the banking sector is generally not high, the impact on the market bear ability is low, lack of enterprise in high level talent, marketing means backward some problems, according to this problem, the enterprises should pay attention to personnel training, brand awareness, product diversification, improve the level of control, strengthen internal control, better for the enterprise profit and maintain enterprise steady operation and development.Key words:Profitability; main business; sales profit宁波银行股份有限公司盈利能力分析一、宁波银行概况宁波银行股份有限公司(以下简称“宁波银行”)成立于1997年4月10日,是一家具有独立法人资格的股份制商业银行。

2006年5月,宁波银行引进境外战略投资者--新加坡华侨银行。

2007年7月19日,宁波银行在深圳证券交易所挂牌上市(股票代码:002142),成为国内首批上市的城市商业银行之一。

宁波银行的盈利能力有利于保障债权人的所有者权益、有利于债权人衡量投入资金的安全性、有利于政府部门行使社会管理职能、有利于保障社会职工的劳动者权益。

二、盈利能力分析理论盈利能力,也称为获利能力,它是指企业获得利润的能力。

盈利能力的分析应包括盈利水平及盈利的稳定、持久性两方面内容。

盈利能力的大小是—个相对的概念,即利润相对于一定的资源投入、一定的收入而言。

利润率越高,盈利能力越强;利润率越低,盈利能力越差。

本文研究的主要内容是企业经营者如何通过分析企业的盈利能力来制定出相应的决策,使盈利能力的各种影响因素产生积极的作用,从而加强企业经营者对企业的管理和发展。

三、宁波银行盈利能力分析公司为首家上市城市商业银行,其盈利能力和资产质量等经营指标均跻身我国最佳商业银行之列。

公司盈利能力和资产质量等经营指标均跻身我国最佳商业银行之列。

公司下辖70个分支机构(包括1家营业部),在浙江省法人资格银行中排名第1位,在宁波市建立了比较强大的品牌知名度和客户忠诚度。

“一体两翼”的发展定位明确:宁波市地区经济发达,信用环境良好,该地区的不良贷款率一直远低于全国平均水平。

宁波银行发展主要定位于以长三角为主体,珠三角和环渤海为两翼--“一体两翼”的发展思路。

未来业务导向为做深长三角,并向经济发达的珠三角以及环渤海地区扩张。

宁波银行2010-2014年连续五年的主要盈利能力指标财务数据摘要如表3.1所示。

表3.1宁波银行2010年~2014年相关财务数据摘要(单位:万元)从表中数据可以看出,宁波银行在过去连续5年时间里,各种数据基本呈现了上升的趋势,表明了公司拥有良好的利润增长趋势。

但是,相对于2010年到2014年的增长趋势,2010年到2011年的增长趋势较为明显,增长趋势的幅度有所上升,这中现象反映出了宁波银行在这5年制银行行业的背景环境下的公司运营情况,同时,也可以通过这5年的财务报表的数据,看出宁波银行这5年的公司盈利能力情况。

1、销售毛利率销售毛利率是公司销售净利率的最初基础,没有足够大的毛利率企业便不能盈利,销售毛利率越高,企业的盈利能力越高。

公司的经营者可以通过对公司的销售毛利率的分析,看出公司的盈利情况。

宁波银行2010-2014年连续五年的销售毛利率财务数据摘要和销售毛利率趋势图如表所示表3.2宁波银行销售毛利率相关财务数据摘要单位(万元)图3.1宁波银行5年的销售毛利率趋势图销售毛利率是营业收入和营业成本的比率,从宁波银行这5年的销售毛利率趋势图,可以看出,2010年到2011年,销售毛利率呈上升趋势,2011到2012年,销售毛利率呈上升趋势,但是上升的比较缓慢,不是特别明显。

2012年到2014年,销售毛利率呈下降趋势。

出现这样的情况是在2012年消费市场态势低迷,公司营收增速放缓。

从外部环境看,在国内经济增速放缓的背景下,我国消费市场也呈现出低迷的态势,直接影响了公司的终端销售情况。

从公司自身情况看,公司在不利的市场大环境中采取了逆势扩张的策略,对于消费市场增速下滑的情况估计和准备不足,最终导致公司上年年营收增呈下降趋势。

2、销售净利率该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。

它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

一个企业如果能保持良好的持续增长的销售净利率,应该讲企业的财务状况是好的,但并不能绝对的讲销售净利率越大越好,还必须看企业的销售增长情况和净利润的变动情况。

表3.3宁波银行销售单位(万元)项目2010年2011年2012年2013年2014年净利润232198 325351 406813 484707 562746 销售收入591191 796613 1034183 1276147 1535675 销售净利率39% 41% 39% 38% 37%图3.2宁波银行销售净利率趋势图从上图可以看出,2010年至2014年,宁波银行这5年的销售净利率是先增后下降的发展趋势,2010年到2011,销售净利率呈现上升趋势,2011年到2014年,销售净利率呈下降趋势,且下降趋势明显。

资产负债率居高不下且有上升趋势,总资产周转率过低,说明其长期偿债能力和运营能力有待加强。

资产净利率很低,但股东权益报酬和销售净利率均保持在较高的水平,这是其资产规模过大导致的。

而销售净利率有下降趋势,说明其盈利能力有所降低。

3、主营业务利润率主营业务利润是指企业主营业务收入扣除主营业务成本、主营业务税金及附加、经营费用后的利润,不包括其他业务利润、投资收益、营业外收支等因素。

主营业务利润是企业全部利润中最为重要的部分,是影响企业整体经营成果的主要因素。

该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

宁波银行2010~2014年主营业务利润率趋势图如图3.3所示。

图3.3宁波银行主营业务利润率趋势图从上图可以看出,2010年至2014年,宁波银行这5年的销售净利率是先增后下降的发展趋势,2010年到2012,销售净利率呈现上升趋势,2012年到2014年,销售净利率呈下降趋势,且下降趋势明显。

在利率市场化和金融脱媒的双重压力下,种种迹象表明,宁波银行负债业务压力不断加剧。

前银行负债来源较为单一,需要进一步提高负债管理经营能力,积极创新。

4、总资产收益率和净资产收益率(1)总资产收益率总资产收益率又称总资产利润率,反映了企业利用全部经济资源的获利能力。

该比率越高,表明资产利用的效率越高,说明企业在增收节支和节约资金使用方面取得了良好的效果,否则相反。

为了正确评价企业经济效益的高低,挖掘提高利润水平的潜力,可以利用该指标与企业前期进行对比,分析造成差异的原因。

(2)净资产收益率净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比。

净资产收益率可衡量公司对股东投入资本的利用效率该指标反映股东权益的收益水平,指标值越高,说明投资带来的收益越高。

;净资产收益率越低,说明企业所有者权益的获利能力越弱。

该指标体现了自有资本获得净收益的能力。

如图3.4图3.4宁波银行总资产收益率和净资产收益率趋势图2010年到2011年公司总资产收益率和净资产收益率呈上升趋势,反映了公司的竞争实力强和发展能力高,同时投资带来的收益也高。

但从2012年到2014年这两个指标又有所下降,反映了公司在行业中的竞争力开始减弱,发展能力也降低了,这给投资带来了收益减少。

5、净资产报酬率和总资产报酬率(1)净资产报酬率资产收益率又称股东权益报酬率是衡量上市公司盈利能力的重要指标。

是指利润额与平均股东权益的比值,该指标越高,说明投资带来的收益越高;净资产收益率越低,说明企业所有者权益的获利能力越弱。

该指标体现了自有资本获得净收益的能力。

一般来说,负债增加会导致净资产收益率的上升。

企业资产包括了两部分,一部分是股东的投资,即所有者权益(它是股东投入的股本,企业公积金和留存收益等的总和),另一部分是企业借入和暂时占用的资金。