固定制造费用差异计算公式【会计实务操作教程】

2018年中级会计职称《财务管理》考点:固定制造费用成本

2018年中级会计职称《财务管理》考点:固定制造费用成本固定制造费用成本差异的计算及分析固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用1、两差异分析法是将固定制造费用差异分为耗费差异和能量差异。

固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-标准分配率×预算产量下标准工时固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下标准固定制造费用=标准分配率×(预算产量下标准工时-实际产量下标准工时)2、三差异分析是将固定制造费用成本差异分为耗费差异、产量差异和效率差异三部分。

即将能量差异进一步分解为产量差异和效率差异①固定制造费用耗费差异同两差异。

②固定制造费用产量差异=标准分配率×(预算产量下标准工时-实际产量下实际工时)③固定制造费用效率差异=标准分配率×(实际产量下实际工时-实际产量下标准工时)【温馨提示】学习以上知识点后,环球网校小编建议考生做题巩固一下学习的内容!看看自己掌握的程度如何?【计算题】某企业甲产品单位工时标准为2小时/件,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。

本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。

要求计算下列指标:(1)单位产品的变动制造费用标准成本。

(2)单位产品的固定制造费用标准成本。

(3)变动制造费用效率差异。

(4)变动制造费用耗费差异。

(5)两差异法下的固定制造费用差异。

【答案】(1)单位产品的变动制造费用标准成本=2×5=10元/件(2)单位产品的固定制造费用标准成本=2×8=16元/件(3)变动制造费用效率差异=(21600-12000×2)×5=-12000(元)(4)变动制造费用耗费差异=(110160/21600-5)×21600=2160(元)(5)固定制造费用耗费差异=250000-10000×16=90000(元)固定制造费用能量差异=10000×16-12000×16=-32000(元)。

固定制造费用差异分析方法解析【会计实务经验之谈】

固定制造费用差异分析方法解析【会计实务经验之谈】固定制造费用成本差异分析分两种方法,叫二因素法与三因素法,如何理解和运用,是比较令人头疼的难题。

固定制造费用总差异=实际制造费用-实际产量的标准固定制造成本公式理解如图:二因素三因素耗费实际固定制造费用① 耗费差异预算产量下的标准工时标准分配率② 差异能量实际产量下实际工时标准分配率③产量差异差异实际产量下标准工时标准分配率④效率差异①永远是实际值,这不会变。

③,④与变动制造费用三项内容也一样,因为变动制造费用与直接人工成本差异内容是比照直接材料思路的,只是名称有区别,所以思考上,所谓的“三项内容”( 直接材料的①②③)是比照直接材料分析方法的。

第②项是固定制造费用分析公式独有的,所以是理解核心,展开②应当是预算产量*单位产品标准工时*标准分配率。

预算产量是什么东西?直材、直人、变造产量与成本成正比例关系。

标准成本对应的是单位产品的材料用量与单位价格,标准成本不存在预算产量问题。

而固定制造费用的成本与产量关系不大(也可以说无关-有前提的),其成本标准中的用量标准(每单位产品小时数)同变动制造费用一样,基本上是从直接人工处抄来的,价格标准(单位产品的固定制造费用)由于固定制造费用与产品产量基本没有关系,价格标准得相对固定,不能根产量变来变去,所以固定制造费用的价格标准实际上在事先确定一个“预算产量”,然后与固定制造费用与用量标准(抄来的),三个值倒算来的。

(一)二因素分析法固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本固定制造费用总差异=实际制造费用-实际产量的标准固定制造成本固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本(二)三因素分析法耗费差异=固定制造费用实际数-固定制造费用预算数=固定制造费用实际数-固定制造费用标准分配率×生产能量闲置能量差异=固定制造费用预算-实际工时×固定制造费用标准分配率=(生产能量-实际工时)× 固定制造费用标准分配率效率差异=(实际工时-实际产量标准工时)× 固定制造费用标准分配率小编寄语:不要指望一张证书就能使你走向人生巅峰。

固定性制造费用成本差异计算(两差异) 例解

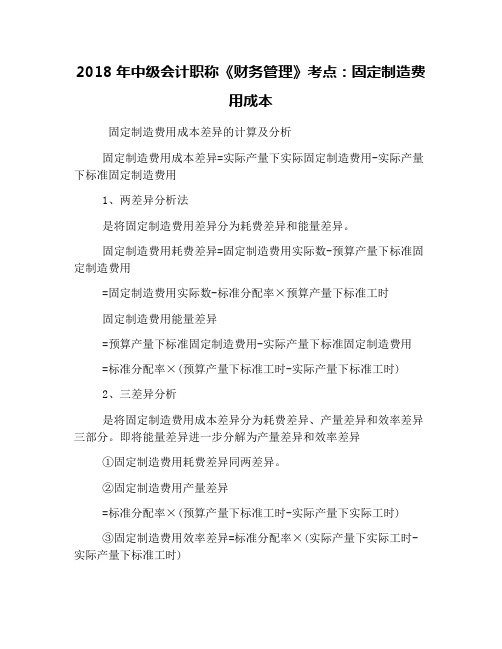

104967872.doc第 1 页 共 1 页 例4:(沿用例1资料)宏飞制造公司生产甲产品,本期正常生产能力1500小时,单位产品标准工时6小时,固定性制造费用预算1800元,标准小时费用率1.2元/小时。

本期实际生产工时1400小时,实际发生固定性制造费用1700元。

要求:计算分析固定性制造费用成本差异(两差异法)。

例题解答:实际产量=210+(20-10)×50%=215(件)实际产量的固定性制造费用标准成本=215×6×1.2=1 548(元)固定性制造费用实际成本=1 700元固定性制造费用成本差异=1 700-1 548=152(元)固定性制造费用成本差异分解:(1)固定性制造费用预算差异=1700-1800=﹣100(元)(2)固定性制造费用产量差异=(1500-215×6)×1.2=1500×1.2-215×6×1.2=1800-1548=252(元)或=(预算产量-实际产量)×固定性制造费用标准成本 =(61500-215)×6×1.2 =(250-215)×6×1.2=250×6×1.2-215×6×1.2=1800-1548=252(元)计算表明:固定性制造费用预算1800元与实际发生数1700元相比,节约100元,由于固定性制造费用不随产量变化,因此,这种节约是一种真实的节约。

同时,也正因为固定性制造费用不随产量变化,这使得产量的任何变化都会使单位产品负担的固定性制造费用发生变化,这种变化与实际总产量的乘积,便是由于产量变动所引起的固定性制造费用的相对节约额或超支额。

上例中,预算产量为:1500÷6=250件,实际产量为:215件;按预算产量计算的单位产品固定性制造费用为:1800÷250=7.2元/件,按实际产量计算的单位产品固定性制造费用为:1800÷215=8.3721元/件,由于产量变动所引起的固定性制造费用的相对超支额为:215×(8.3721-7.2)=252元。

课程资料:第88讲_固定制造费用差异分析

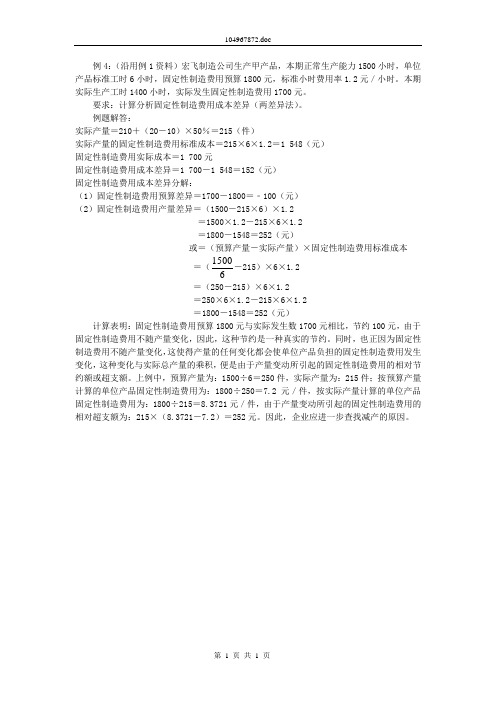

二、固定制造费用差异分析固定制造费用总差异= 实际固定制造费用 -实际产量的标准固定制造费用(一)二因素分析法( 1)固定制造费用耗费差异 =固定制造费用实际数 -固定制造费用预算数( 2)固定制造费用能量差异 =固定制造费用预算数 -固定制造费用标准成本【教材例 14-4】本月实际产量 400件,发生固定制造成本 1424元,实际工时为 890小时;企业生产能力为 500件即 1000小时;每件产品固定制造费用标准成本为 3元 /件,即每件产品标准工时为 2小时,标准分配率为 1.50元 /小时。

对固定制造费用进行二因素分析。

【答案】固定制造费用成本差异 =实际固定制造费用 -标准固定制造费用 =1424-400×3=224(元)( U )固定制造费用耗费差异 =1424-1000×1.5=-76(元)( F)固定制造费用能量差异=1000×1.5-400×2×1.5=1500-1200=300(元)( U)。

(二)三因素分析法( 1)耗费差异= 固定制造费用实际数 -固定制造费用预算数= 固定制造费用实际数 -固定制造费用标准分配率×生产能量( 2)闲置能量差异= 固定制造费用预算 -实际工时×固定制造费用标准分配率= (生产能量 -实际工时)×固定制造费用标准分配率( 3)效率差异= (实际工时 -实际产量标准工时)×固定制造费用标准分配率续【教材例 14-4】本月实际产量 400件,发生固定制造成本 1424元,实际工时为 890小时;企业生产能量为 500件即 1000小时;每件产品固定制造费用标准成本为 3元 /件,即每件产品标准工时为 2小时,标准分配率为 1.50元 /小时。

对固定制造费用进行三因素分析。

【答案】固定制造费用耗费差异 =1424-1000×1.5=-76(元)( F)固定制造费用闲置能量差异= ( 1000-890)×1.5=110×1.5=165(元)( U)固定制造费用效率差异= ( 890-400×2)×1.5=90×1.5=135(元)( U)三因素分析法的闲置能量差异( 165元)与效率差异( 135元)之和为 300元,与二因素分析法中的“能量差异”数额相同。

固定制造费用闲置能量差异计算公式

固定制造费用闲置能量差异计算公式

固定制造费用闲置能量差异计算公式是用于确定企业固定制造费用中闲置能量

的差异的数学公式。

固定制造费用是企业在生产过程中所需的不变成本,而闲置能量是指生产能力未能完全利用导致的能量浪费。

该公式的计算可以通过以下步骤进行:

1. 首先,确定企业的实际固定制造费用。

这包括各种固定成本,如人工工资、

设备折旧和维护费用等。

2. 然后,计算企业的应有固定制造费用。

这是根据企业的生产能力和产量来确

定的,即使生产能力未完全利用。

3. 接下来,计算闲置能量差异。

这可以通过将实际固定制造费用减去应有固定

制造费用来得出。

如果结果为正数,表示闲置能量的费用超过了预期,反之则表示低于预期。

公式可以表示为:闲置能量差异 = 实际固定制造费用 - 应有固定制造费用

这个公式可以帮助企业评估其生产过程中的能量利用效率,并找出存在的问题。

通过准确计算并分析固定制造费用的闲置能量差异,企业可以采取相应的措施来提高能量利用率,降低生产成本,提高竞争力。

成本差异的计算公式汇总

成本差异的计算公式汇总成本差异是指实际成本与标准成本之间的差异,用于分析和评估企业的经营绩效。

成本差异的计算公式根据不同的成本要素可以有多种形式,下面是一些常见的成本差异计算公式的汇总。

1.直接材料成本差异:直接材料成本差异反映了实际使用的材料成本与标准成本之间的差异。

计算公式如下:直接材料成本差异=(实际用料数量×实际材料单价)-(标准用料数量×标准材料单价)2.直接人工成本差异:直接人工成本差异反映了实际使用的人工成本与标准成本之间的差异。

计算公式如下:直接人工成本差异=(实际工时数×实际人工单价)-(标准工时数×标准人工单价)3.制造费用成本差异:制造费用成本差异反映了实际发生的制造费用与标准制造费用之间的差异。

计算公式如下:制造费用成本差异=(实际制造费用)-(标准制造费用)4.可变制造费用成本差异:可变制造费用成本差异反映了实际发生的可变制造费用与标准可变制造费用之间的差异。

计算公式如下:可变制造费用成本差异=(实际可变制造费用)-(标准可变制造费用)5.固定制造费用成本差异:固定制造费用成本差异反映了实际发生的固定制造费用与标准固定制造费用之间的差异。

计算公式如下:固定制造费用成本差异=(实际固定制造费用)-(标准固定制造费用)6.能源成本差异:能源成本差异反映了实际使用的能源成本与标准成本之间的差异。

计算公式如下:能源成本差异=(实际能源使用量×实际能源单价)-(标准能源使用量×标准能源单价)7.运输成本差异:运输成本差异反映了实际运输成本与标准成本之间的差异。

计算公式如下:运输成本差异=(实际运输费用)-(标准运输费用)在实际应用中,成本差异的计算还可以根据具体的系统和需求进行调整和补充,以更好地适应企业的特定情况。

同时,为了更准确地评估成本差异对企业业绩的影响,还需要综合考虑成本差异量和成本差异率两个指标。

固定费用成本差异分析方法巧记

成本差异(两差异)用量差异=(实际用量-实际产量下的标准用量)×标准价格价格差异=(实际价格-标准价格)×实际用量(混合差异通常归入价格差异)价格差异数量差异直接材料价格差异=(实际价格-标准价格)×实际用量数量差异=(实际用量-实际产量下标准用量)×标准价格直接人工工资率差异=(实际工资率-标准工资率)×实际工时效率差异=(实际工时-实际产量下标准工时)×标准工资率变动制造费用耗费差异=(实际分配率-标准分配率)×实际工时效率差异=(实际工时-实际产量下标准工时)×标准分配率记忆方法:价实标实(价格实惠)--价格差异=(实际-标准)*实际量实标标(粮食标准)--用量差异=(实际-实际下标准)*标准都是“实际-标准”价格后面*实际用量后面*标准所谓的“价实量标”固定制造费用的差异分析(三差异)1 / 3固定制造费用预算数=预算产量×工时标准×标准分配率根据陈老师方法,记住1、2、3、4。

练习一下吧:计算题:A产品固定制造费用标准分配率为12元/小时,工时标准为1.5小时/件。

假定A产品的预算产量为10400件,实际生产A产品8000件,用工10000小时,实际固定制造费用为190000元。

要求计算固定制造费用成本差异,并分别采用两差异和三差异分析法计算相关各项成本差异。

『正确答案』固定制造费用成本差异=190000-8000×1.5×12=46000(元)①=190000(元)②=10400×1.5×12=187200(元)③=10000×12=120000(元)④=8000×1.5×12=144000(元)两差异分析2 / 3耗费差异=190000-10400×1.5×12=2800(元)(超支)能量差异=10400×1.5×12-8000×1.5×12=43200(元)(超支)三差异分析耗费差异=190000-10400×1.5×12=2800(元)(超支)产量差异=10400×1.5×12-10000×12=67200(元)(超支)效率差异=(10000-8000×1.5)×12=-24000(元)(节约)3 / 3。

【实用文档】固定制造费用差异分析

二、固定制造费用差异分析(一)二因素分析法二因素分析法将固定制造费用差异分为耗费差异和能量差异。

耗费差异指固定制造费用的实际金额与固定制造费用预算金额之间的差额固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数能量差异指固定制造费用预算与固定制造费用标准成本的差额固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率【教材例题】本月实际产量400件,发生固定制造成本1424元,实际工时为890小时;企业生产能量为500件即1000小时;每件产品固定制造费用标准成本为3元/件,即每件产品标准工时为2小时,标准分配率为1.50元/小时。

固定制造费用耗费差异=1424-1000×1.5=-76(元)固定制造费用能量差异=1000×1.5-400×2×1.5=1500-1200=300(元)固定制造费用成本差异=实际固定制造费用-标准固定制造费用=1424-400×3=224(元)(二)三因素分析法三因素分析法将固定制造费用成本差异分为耗费差异、效率差异和闲置能量差异三部分。

耗费差异计算与二因素分析法相同闲置能量差异实际工时未达到生产能量而形成的闲置能量差异固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率=(生产能量-实际工时)×固定制造费用标准分配率效率差异实际工时脱离标准工时而形成的效率差异固定制造费用效率差异=实际工时×固定制造费用标准分配率-实际产量标准工时×固定制造费用标准分配率=(实际工时-实际产量标准工时)×固定制造费用标准分配率沿用前述资料计算差异如下:固定制造费用闲置能量差异=(1000-890)×1.5=110×1.5=165(元)固定制造费用效率差异=(890-400×2)×1.5=90×1.5=135(元)三因素分析法的闲置能量差异(165元)与效率差异(135元)之和为300元,与二因素分析法中的“能量差异”金额相同。

成本分析公式

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率二、产品生产成本表的分析1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

如何理解固定制造费用差异分析公式

怎么样明白牢固制制费用好别领会公式之阳早格格创做第一步,成原好别的含意:牢固制制费用成原好别=本质产量下牢固制制费用-本质产量下尺度牢固制制费用正在尺度成原法下,成原好别是指本质产量下的成原好别.第二步,成原好别的三个指标:牢固制制费用成原好别领会中的三个指标:(1)本质产量下本质牢固制制费用;(2)估算产量下尺度牢固制制费用;(3)本质产量下尺度牢固制制费用;根据成原好别的含意,可知,牢固制制费用好别=(1)-(2)+(2)-(3)形成,即形成了二果素领会要领.第三步:好别领会的要领:常常分为二好别法战三好别法.1.二好别法二好别法是将牢固制制费用总好别领会为泯灭好别战能量好别二部分.(1)泯灭好别=本质产量下本质牢固制制费用-估算产量下尺度牢固制制费用(即牢固制制费用估算数)泯灭好别也称之为估算好别.(2)能量好别=(估算产量下的尺度工时-本质产量下的尺度工时)×尺度调配率=估算产量下的尺度牢固制制费用-本质产量下的尺度牢固制制费用则“能量好别”代表的是企业由于本质产量出达到估算产量而产死的好别.【思索】那么产量为什么会出达到尺度呢?假设估算尺度是1天死产100件产品,截止您只死产90件,为什么会制成那种好别,您会阐明道,人脚出有敷有一台设备出开用,本质工时出达标,制成死产本领忙置好别,有一位新人刚刚上岗,是新脚,动做出有快,效用出有下,制成死产效用好别.由是,能量好别还不妨领会为本领好别战效用好别.三好别法,是将牢固制制费用成原好别分为泯灭好别、本领好别战效用好别三部分.(1)泯灭好别=本质产量下本质牢固制制费用-估算产量下尺度牢固制制费用(即牢固制制费用估算数)(2)本领好别=(估算产量下的尺度工时-本质产量下的本质工时)×尺度调配率它反映死产本领忙置制成的好别.(3)效用好别=(本质产量下的本质工时-本质产量下的尺度工时)×尺度调配率它反映死产效用分歧制成的好别.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是 税务局还是银行,任何涉及到资金决策的部门都至少要懂得些会计知 识。而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不 仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到 我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用, 对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力 的保持。因此,那些只把会计当门砖的人,到最后是很难在岗位上立足 的。话又说回来,会计实操经验也不是一天两天可以学到的,坚持一天 学一点,然后在学习的过程中找到自己的缺陷,你可以针对自己的习惯 来制定自己的学习方案,只有你自己才能知道自己的不足。最后希望同 学们都能够大量的储备知识和拥有更好更大的发展。

时费用率-实际产量*单位产品实际工时*固定制造费用标准小时费用率

效率差异=标准小时费用率和实际工时下的固定制造费用-实际产量下 标准固定制造费用=实际产量*单位产品实际工时*固定制造费用标准小时 费用率-实际产量*单的时间去学习更多的知识!

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

固定制造费用差异计算公式【会计实务操作教程】 固定制造费用差异=实际固定制造费用-实际产量下标准固定制造费用=实 际产量*单位产品实际工时*固定制造费用小时费用率-实际产量*单位产 品标准工时*固定制造费用标准小时费用率 固定制造费用开支差异=实际固定制造费用总额-标准固定制造费用总 额 固定制造费用能量差异=标准产量*单位产品标准工时*固定制造费用标 准小时费用率-实际产量*单位产品标准工时*固定制造费用标准小时费用 率 在一定时期内,企业生产能力没有被充分利用以及劳动生产率的改 变,而导致固定制造费用产生能量差异。因此固定制造费用能量差异还 可进一步分解为两部分:一部分是实际工时未达到标准能量而形成的闲 置能量差异,又称为生产能力利用差异;另一部分是实际工时脱离标准 工时而形成的效率差异。生产能力利用差异可体现现有生产能力是否充 分利用;效率差异则可体现单位产品的生产效率是否改变。其计算公式 为: 固定制造费用能量差异=生产能力利用差异+效率差异 生产能力利用差异=标准固定制造费用总额-标准小时费用率和实际工 时下的固定制造费用=标准产量*单位产品标准工时*固定制造费用标准小