其他长期负债明细表

财务报表完整模板

财务报表完整模板

目 录

资产负债表

表 1

:

利润表

表 2

单位负责人: 财务负责人: 制表人:

现金流量表

表 3

单位负责人: 财务负责人: 制表人:

应收帐款明细及帐龄分析表

表1-1

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表

表1-2

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表

表1-3

说明:往来款项的 帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写 明细余额即可。

其他应付款明细及帐龄分析表

表1-4

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表

表1-5

短期借款、长期借款明细表

表1-6

实收资本明细表

表1-7

资金周报表

表1-8

说明:大额收支指10万元(含)以上的款项。

本月余额:

说明:短期投资只有在处置时才确认投资收益。

资产负债表(PPT 46页)

实用的固定资产评估方法

比较 互联网 报纸 询问经销商 询问其他客户 询问客户本人 ……

其他经营资产

其他跟借款人的主要经营实体有关 • 预付房租:为了定好租房权利提前交的钱。(我们

为什么不把预付房租放在预付款项呢?因为不是 流动资产)

• 任何房产或经营押金: 例如摊位、商店、代理押金。 一般都有押金条

资产

固定资产: 设备 不动产 其它 其它资产: (比如 投资)

总资产

负债+权益

流动负债:

应付账款

短期贷款 (< 12个月)

长期负债:

贷款 > 12个月

时间

权益:

=

总负债+所有者权益

基本原则

• 对贷款申请做评估时,流动资产和固定资产的估价应当是基于它们当 前的市场价值的。

• 其逻辑是以持续经营的眼光看待一个企业,并从一个企业资产潜在购 买者的角度出发。这就是说要考虑到物品的状况,年限等。

53,000 32,000 420,000

782,000

负债+权益 流动负债: 应付账款 短期贷款 (< 12个月)

长期负债: 贷款 > 12个月

190,000 0

0

权益:

1,101,900

总资产

1,291,900 = 总负债+所有者权益

1,291,900

例子: 李先生做水果批发,他在钱箱里有1000元, 存折上有1500元, 存货7000元; 没有负债。 你在那里调查时, 有人送来一笔500元的货款, 货物昨天已经发出去了。

例子(续): 时间过去了一个月,李先生在此期间共创造了8,000元的销售额,其中2,000是 赊销,进了5,000元的货,还欠供货商2,000. 期间无任何其他开支。

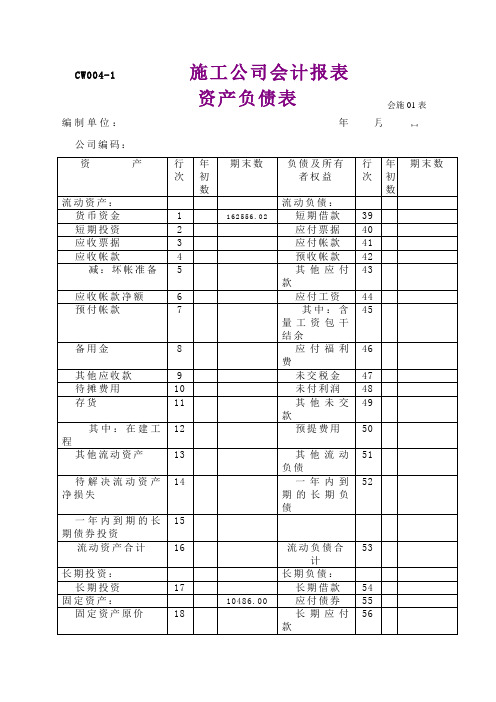

施工企业资产负债表

CW004-1施工公司会计报表 资产负债表编制单位: 年月 日 公司编码: 会施01表补充资料:1.已贴现的商业承兑汇票元;2.融资租入固定资产原价元;单位负责人:主管会计工作的负责人:总会计师:会计机构负责人(会计主管人员):施工公司会计报表编制说明资产负债表一、本表反映公司月末、季末、年末所有资产、负债和投资者权益的情况。

二、本表“年初数”栏各项目,应根据上年末资产负债表“期末数”栏所列数字填列。

假如本年度资产负债表规定的各个项目的名称和内容同上年度不一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

三、本表期末数各项目的内容及填列方法:1.“货币资金”项目,反映公司库存钞票、银行结算户存款、外埠存款、银行汇票存款、银行本票存款和在途资金的合计数。

本项目应根据“钞票”、“银行存款”、“其他货币资金”科目的期末余额合计填列。

2.“短期投资”项目,反映公司购入的随时可以变现的股票和债券等各种有价证券的实际成本。

有市价的,应在本项目内注明期末时市价。

本项目应根据“短期投资”科目的期末余额填列。

3.“应收票据”项目,反映公司收到的而尚未到期收款也未向银行贴现的应收票据,涉及商业承兑汇票和银行承兑汇票。

本项目应根据“应收票据”科目的期末余额填列。

已向银行贴现的应收票据不涉及在本项目内。

其中已贴现的商业承兑汇票应在本表下端补充资料内另行反映。

4.“应收帐款”项目,反映公司应收的与公司经营业务有关的各项款项。

公司预付的帐款,应在本表“预付帐款”项目反映;预收的帐款,应在本表“预收帐款”项目内反映。

本项目应根据“应收帐款”科目所属各明细科目的借方期末余额合计填列。

5.“坏帐准备”项目,反映公司提取尚未转销的坏帐准备金。

本项目根据“坏帐准备”科目的期末余额填列。

本项目为“应收帐款”项目的减项。

6.“预付帐款”项目,反映公司预付给分包单位的工程款和预付给供应单位的购货款。

会计科目表分类及明细

会计科目表分类及明细

会计科目表包括资产科目、负债科目、所有者权益科目、收入科目和费用科目。

1. 资产科目:

- 流动资产:现金、银行存款、应收账款、存货等

- 非流动资产:投资、固定资产、无形资产等

2. 负债科目:

- 流动负债:短期借款、应付账款、预收账款等

- 长期负债:长期借款、应付债券等

3. 所有者权益科目:

- 股本:普通股、优先股等

- 利润留存:未分配利润、留存收益等

4. 收入科目:

- 主营业务收入

- 其他业务收入

5. 费用科目:

- 主营业务成本

- 销售费用、管理费用、财务费用等

这只是一个大致的分类,具体的科目和明细可能根据不同的企业类型和行业而有所差异。

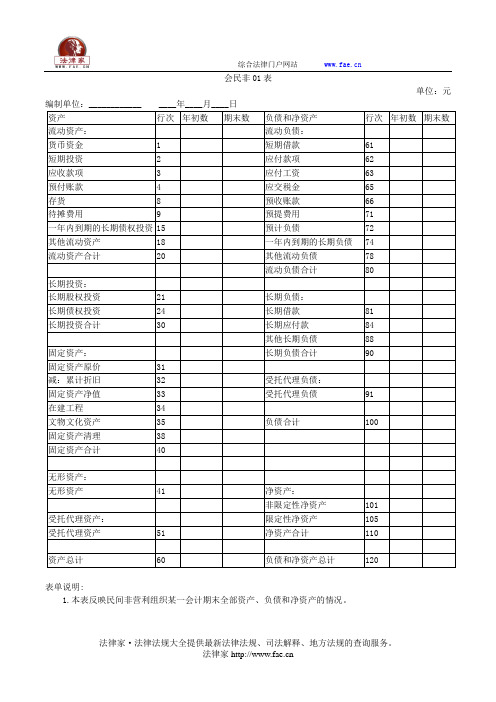

资产负债表(适用执行民间非营利组织会计制度的组织)——(工商税务)

会民非01表单位:元表单说明:1.本表反映民间非营利组织某一会计期末全部资产、负债和净资产的情况。

2.本表“年初数”栏内各项数字,应当根据上年年末资产负债表“期末数”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初数”栏内。

3.本表“期末数”各项目的内容和填列方法:(1)“货币资金”项目,反映民间非营利组织期末库存现金、存放银行的各类款项以及其他货币资金的合计数。

本项目应当根据“现金”、“银行存款”、“其他货币资金”科目的期末余额合计填列。

如果民间非营利组织的受托代理资产为现金、银行存款或其他货币资金且通过“现金”、“银行存款”、“其他货币资金”科目核算,还应当扣减“现金”、“银行存款”、“其他货币资金”科目中“受托代理资产”明细科目的期末余额。

(2)“短期投资”项目,反映民间非营利组织持有的各种能够随时变现并且持有时间不准备超过1年(含1年)的投资,包括短期股票、债券投资和短期委托贷款、委托投资等。

本项目应当根据“短期投资”科目的期末余额,减去“短期投资跌价准备”科目的期末余额后的金额填列。

(3)“应收款项”项目,反映民间非营利组织期末应收票据、应收账款和其他应收款等应收未收款项。

本项目应当根据“应收票据”、“应收账款”、“其他应收款”科目的期末余额合计,减去“坏账准备”科目的期末余额后的金额填列。

(4)“预付账款”项目,反映民间非营利组织预付给商品或者服务供应单位等的款项。

本项目应当根据“预付账款”科目的期末余额填列。

(5)“存货”项目,反映民间非营利组织在日常业务活动中持有以备出售或捐赠的,或者为了出售或捐赠仍处在生产过程中的,或者将在生产、提供服务或日常管理过程中耗用的材料、物资、商品等。

本项目应当根据“存货”科目的期末余额,减去“存货跌价准备”科目的期末余额后的金额填列。

(6)“待摊费用”项目,反映民间非营利组织已经支出,但应当由本期和以后各期分别负担的、分摊期在1年以内(含1年)的各项费用,如预付保险费、预付租金等。

企业资产负债表模板优质资料

企业资产负债表模板优质资料(可以直接使用,可编辑优质资料,欢迎下载)资产负债表年月日如何编制资产负债表(新会计制度)资产负债表是企业财务报表的重要组成内容,是反映企业一定日期财务状况的静态报表.我国《企业会计准则第30号—-财务报表列报》及相应的指南中,给出了资产负债表中流动资产和流动负债项目的判定标准,并将该表的资产部分划分为流动资产与非流动资产两部分;将负债部分划分流动负债和非流动负债两部分。

资产负债表的编制依据包括会计报告期末的总账账户余额、有关明细分类账户记录和上年末的资产负债表.资产负债表的编制过程就是通过对账户资料的有关数据进行归类、整理和汇总,加工成报表项目数据的过程.资产负债表各项目的填制方法,包括“年初余额”的填列和“期末余额”的填列。

一、“年初余额”栏内的各项数字,应根据上年末资产负债表的“期末余额"栏内所列数字填列如果本年度资产负债表规定的各个项目的名称和内容与上年不一致,应对上年年末资产负债表各个项目的名称和数字按照本年度的规定进行调整,按调整后的数字填入资产负债表的“年初余额"栏内。

二、“期末余额”的填列方法有直接填列法和分析计算填列法两种具体数据可以通过以下几种方式取得:根据总账账户余额直接填列;根据总账账户余额计算填列;根据明细账户余额计算填列;根据总账账户和明细账户余额分析计算填列;根据总账账户余额减去其备抵项目后的净额填列.笔者现根据最新的“资产负债表”规定项目,提出“期末余额"各项目的具体内容和填列方法如下。

(一)“货币资金"项目反映企业库存现金、银行基本存款户存款、银行一般存款户存款、外埠存款、银行汇票存款等的合计数。

本项目应根据“现金"、“银行存款”、“其他货币资金”账户的期末余额合计数填列。

(二)“交易性金融资产”项目反映企业为交易目的而持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

本项目应根据“交易性金融资产”账户的期末余额填列.(三)“应收票据”项目反映企业收到的未到期收款而且也未向银行贴现的商业承兑汇票和银行承兑汇票等应收票据余额,减去已计提的坏账准备后的净额.本项目应根据“应收票据”账户的期末余额减去“坏账准备”账户中有关应收票据计提的坏账准备余额后的金额填列。

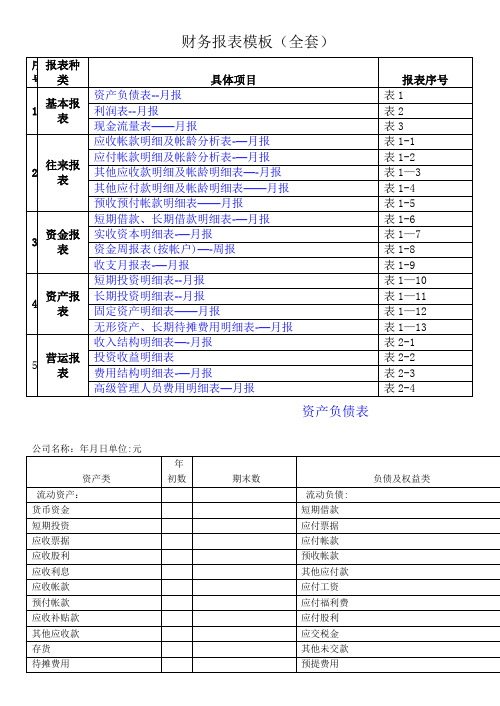

财务报表模板(全套)

财务报表模板(全套)

资产负债表公司名称:年月日单位:元

单位负责人:财务负责人:制表人:

利润表

公司名称:年月日单位:元

单位负责人: 财务负责人:制表人:

现金流量表

公司名称:年月日单位:元

单位负责人:财务负责人:制表人: 补充资料

单位负责人: 财务负责人:制表人:

应收帐款明细及帐龄分析表

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余

应付帐款明细及帐龄分析表

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细

其他应收款明细及帐龄分析表

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细

其他应付款明细及帐龄分析表

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余

预收、预付帐款明细表

短期借款、长期借款明细表

实收资本明细表

表1—7

资金周报表

大额收

说明:大额收支指10万元

(含)以上的款项。

收支月报表

公司名称:年月日单位:元

上月结存:

本月余额:

短期投资明细表

长期投资明细表

表

1—11

固定资产明细表

表

1-1

2

无形资产、长期待摊费用明细表

表1-13

收入结构明细表

表2-1

投资收益明细表

表2—2公司名称:年月日单位:元

说明:短期投资只有在处置时才确认投资收益。

费用结构明细表

表2—3

高级管理人员费用明细表

表2—4。

财务报表模板[全套]

![财务报表模板[全套]](https://img.taocdn.com/s3/m/9cde2d29a66e58fafab069dc5022aaea998f410c.png)

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3公司名称:年月日单位:元表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1专业资料1应收帐款明细及帐龄分析表2专业资料应付帐款明细及帐龄分析表表1-3公司名称:说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团內单位的往来款项不必进行帐龄分析,只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1- 4年月日 单位:元说明:往来款项的帐龄分析仅针对集团外单位分析.对于集团内单位的往来款项不必进行帐龄分析.只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1-5专业资料其他应付款明细及帐龄分析表表1- 6公司名称: 年月日年月 单位:元日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:日单位:元实收资本明细表表资金周报表表1-8公司名称:年月日单位:元公司名称: 日上月结存:大额收支说明:序收入项目收入金额支出项目支出金额12345678910111214合计合计说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9年月单位:元短期投资明细表表1-10公司名称:年月长期投资明细表表固定资产明细表表112 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元专业资料精心整理。