2017年国内聚乙烯市场发展现状分析

我国聚乙烯材料发展现状

我国聚乙烯材料发展现状

聚乙烯是一种广泛使用的塑料材料,具有轻质、耐腐蚀、耐磨损、绝缘等优点,因此在包装、建筑、医疗、汽车、电子等领域得到了广泛应用。

以下是我国聚乙烯材料发展现状的相关内容。

一、聚乙烯材料的生产技术

我国聚乙烯材料的生产技术已经相对成熟,主要包括热塑性聚乙烯(PE)、交联聚乙烯(XLPE)、高密度聚乙烯(HDPE)、线性低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)等多种类型。

其中,HDPE和LLDPE是目前国内应用最广泛的聚乙烯材料。

二、聚乙烯材料的市场需求

随着我国经济的不断发展,聚乙烯材料的市场需求也在不断增长。

在包装领域,聚乙烯材料广泛应用于食品、日用品、医药等行业;在建筑领域,聚乙烯材料被用于保温、隔热、防水等方面;在汽车领域,聚乙烯材料被用于制造汽车内饰、外部零部件等。

随着人们对环保和可持续发展的重视,聚乙烯材料的回收利用也越来越受到关注。

三、聚乙烯材料的发展趋势

未来,聚乙烯材料的发展趋势将主要集中在以下几个方面:

1.高性能化:随着技术的不断进步,聚乙烯材料的性能将不断提高,例如强度、耐热性、耐腐蚀性等。

2.绿色化:聚乙烯材料的生产和使用将更加注重环保和可持续发展,例如采用可再生材料、降低能耗等。

3.多样化:随着市场需求的不断变化,聚乙烯材料的种类和用途也将不断扩展,例如在电子、医疗等领域的应用。

综上所述,我国聚乙烯材料的发展现状已经相对成熟,市场需求也在不断增长,未来的发展趋势将主要集中在高性能化、绿色化和多样化方面。

聚乙烯发展现状简析

聚乙烯发展现状简析全文共四篇示例,供读者参考第一篇示例:聚乙烯是一种广泛应用的热塑性树脂,具有良好的物理性能和化学性能,广泛用于包装、建筑、日用品等领域。

随着工业化进程的加速和人们对生活质量要求的提高,聚乙烯的需求量不断增加,市场规模也不断扩大。

目前,聚乙烯行业发展呈现出以下几个特点:一、需求量不断增加随着人口增长和经济发展,人们对塑料制品的需求不断增加,这直接推动了聚乙烯的需求量不断上升。

特别是在包装、建筑材料、农业、医疗器械等领域,聚乙烯的应用越来越广泛。

据统计,全球聚乙烯市场规模已经超过3000亿美元,未来还将继续保持增长势头。

二、品种不断丰富随着科技的进步和市场需求的变化,聚乙烯的品种也在不断丰富。

目前,主要的聚乙烯种类包括LDPE、LLDPE、HDPE、MDPE等,每种产品都有特定的用途和特点。

随着技术的发展,新型聚乙烯产品也在不断涌现,为满足市场需求提供了更多的选择。

三、生产技术不断创新为了提高生产效率和产品质量,聚乙烯生产企业不断加大技术创新力度。

采用高效的生产线、先进的生产工艺和设备,可以大幅提升生产能力和产品质量。

注重绿色环保,推动清洁生产,减少生产过程中的环境污染和资源浪费。

四、市场竞争激烈随着聚乙烯市场规模的不断扩大和品种的不断丰富,市场竞争也变得日益激烈。

各大生产企业为了争夺市场份额,不断降低产品成本,提高产品质量,扩大市场渠道,实施品牌营销等手段,以提升竞争力。

还要面对原材料价格的波动、政策法规的影响等外部环境因素,加大产业升级和转型升级的力度。

聚乙烯行业发展现状看好,市场需求持续增长,产品品种不断丰富,生产技术不断创新,竞争日益激烈。

未来,聚乙烯行业将继续保持稳健增长势头,同时也需要加大技术创新、加强企业竞争力,以适应市场需求和挑战,实现可持续发展。

【2000字】第二篇示例:聚乙烯是一种常见的塑料材料,广泛应用于各个领域,如包装、建筑、医疗等。

随着全球经济的快速增长和人民生活水平的提高,聚乙烯的需求量逐年增加,市场规模不断扩大。

2017年中国塑料行业发展现状分析【图】

2017年中国塑料行业发展现状分析【图】

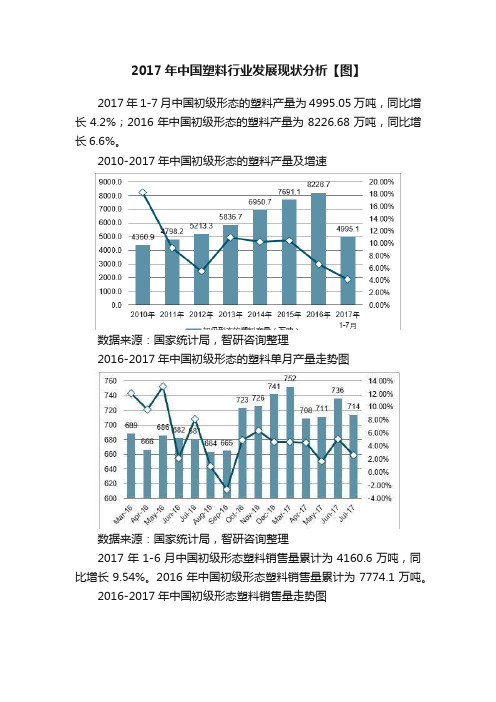

2017年1-7月中国初级形态的塑料产量为4995.05万吨,同比增长4.2%;2016年中国初级形态的塑料产量为8226.68万吨,同比增长6.6%。

2010-2017年中国初级形态的塑料产量及增速

数据来源:国家统计局,智研咨询整理

2016-2017年中国初级形态的塑料单月产量走势图

数据来源:国家统计局,智研咨询整理

2017年1-6月中国初级形态塑料销售量累计为4160.6万吨,同比增长9.54%。

2016年中国初级形态塑料销售量累计为7774.1万吨。

2016-2017年中国初级形态塑料销售量走势图

数据来源:国家统计局,智研咨询整理

2017年1-6月中国初级形态塑料产销率为98.5%,同比去年下降0.5%。

2017年二季度末中国初级形态塑料库存比年初增加27.3%。

2016-2017年中国初级形态塑料产销率走势图

数据来源:国家统计局,智研咨询整理

2016-2017年中国初级形态塑料库存比年初增减走势图

数据来源:国家统计局,智研咨询整理。

2017年我国TPV行业综合发展情况图文深度分析报告

2017年我国TPV行业综合发展情况图文深度分析报告(2017年5月19日)一、热塑性弹性体是橡胶制品及塑料改性产业最具发展潜力的方向传统的橡胶制品生产加工存在五个显著缺点:1、橡胶制品加工过程需要模具,一些异形件无法开模,一些批次不多的橡胶制品成本容易居高不下;2、制品加工过程高能耗、高污染;3、生产效率低,耗时;4、制品本身含有反应不完全物质。

5、制品一般为块状,碎胶有一定的困难,流动性也有一定的问题,用于塑料改性比较麻烦。

上述缺陷限制了橡胶制品在某些领域应用的可行性和经济性。

热塑性弹性体(TPE)是一种兼具橡胶的高弹性和塑料的热塑性的新型高分子材料,常温下显示橡胶弹性,高温下又能向塑料一样塑化成型,能够较好解决传统橡胶制品的上述缺点和不足,部分取代传统的热固性橡胶。

而热塑性弹性体半成品大多为粒子,用于热塑性树脂或者工程塑料的改性非常方便。

热塑性弹性体被广泛应用于替代传统的热固性橡胶和树脂改性,是橡胶制品和树脂改性产业最前沿和最具发展潜力的方向。

热塑性弹性体的优缺点分析热塑性弹性体的结构由软链段和硬链段连接而成,软链段主要是各种生胶,硬链段主要是各种树脂。

常见的硬链段主要有聚苯乙烯(PS)、聚烯烃[聚丙烯(PP)、聚乙烯(PE)]、氯乙烯(PVC)、聚氨酯(PU)、聚酯[聚对苯二甲酸丁二酯(PBT)]、聚酰胺(PA)等。

弹性体的力学性能、耐热性和耐油性等基本物理性能主要由这些硬链段决定,此外也受软链段的影响。

将热塑性弹性体按结构中硬链段的类型进行分类,可分别分类为苯乙烯类热塑性弹性体(TPE-S,也称为 TPS 或 SBC)、烯烃类热塑性弹性体(TPO、TPV)、聚氨酯类热塑性弹性体(TPU)、聚酯类热塑性弹性体(TPEE)、酰胺类热塑性弹性体(TPAE)、氯乙烯类热塑性弹性体(TPVC)等等。

2017年世界乙烯行业发展状况与趋势

2017年世界乙烯行业发展状况与趋势2017年,世界乙烯产能继续增长,乙烯市场价格波动较为频繁,价格总体高于上年,乙烯装置平均开工率稳中略升,美国迎来乙烷裂解装置建成投产第一个高峰期。

2018年,世界乙烯产能将较快增长,美国将进入乙烷裂解装置建成投产的第二个高峰年,美国乙烯产能快速增加将对世界乙烯市场产生重要影响。

世界乙烯原料将更加轻质化,乙烷基乙烯产能占世界乙烯总产能的份额将继续提升。

1 世界乙烯行业基本情况1.1 世界乙烯产能较快增长,新增产能主要来自北美和亚太2017年,世界新增乙烯产能725万吨/年,总产能达1.69亿吨/年(见图1),比上年增长4.3%,增速明显高于2016年。

新增产能主要来自美国、印度和中国,其中美国有3套乙烷裂解装置建成投产,合计产能达320万吨/年(见表1)。

中东地区乙烯产能增加继续处于“断档期”。

1.2 世界乙烯产能维持亚太、北美、中东和西欧四分格局2017年,亚太地区乙烯产能达5806万吨/年,在世界总产能中占比升至35%;北美乙烯产能约3960万吨/年,占比升至24%;中东和西欧等其他地区占比基本保持不变(见图2和图3)。

世界乙烯装置总数约308座,平均规模55.2万吨/年,高于2016年的53.8万吨/年。

在2017年世界10大乙烯生产国家/地区中,美国和中国乙烯产能仍稳居世界前两位,印度排名超过伊朗升至第四位(见表2)。

1.3 世界乙烯原料轻质化趋势明显2017年,全球以石脑油为原料生产乙烯的比例从2016年的56%下降到53%左右,乙烷的比例从17%上升至20%左右(见图4)。

亚太和西欧地区以石脑油为原料的乙烯仍占主导,但北美和中东地区的乙烯则主要来自乙烷等轻质原料(见表3)。

随着北美页岩气开发,廉价的乙烷促成了美国、加拿大乙烷制乙烯建设的高速发展,同时美国大量乙烷原料出口,也赋予亚太和西欧乙烯生产商新的改变原料结构的机会。

2017年,西欧乙烷制乙烯(包括乙烷丙烷混合进料)产能从2016年的279万吨/年增至329万吨/年,印度乙烷制乙烯产能从2016年的234万吨/年增至454万吨/年。

2017年PVC行业分析报告

2017年PVC行业分析报告2017年7月目录一、需求:房屋新开工高增长,PVC 后周期需求向好 (4)1、研究PVC的需求,需要紧盯房屋新开工面积这一领先指标 (4)2、房屋新开工维持较高增速,下半年PVC需求依然乐观 (6)3、当前PVC库存偏低,季节性补库存利好需求端 (7)二、供给:产能连续3 年净减少,未来电石法新增受限 (9)1、PVC去产能效果显著,行业开工率显著提升 (9)2、未来新增产能大概率低于预期 (11)3、2000万吨基本是当前PVC的年最大实际供给能力 (13)三、重视下半年的环保影响对供给端的冲击 (16)1、2017年是大气十条考核收官之年,下半年安环压力预计有增无减 (16)2、三季度重点环保行动梳理及对氯碱行业潜在影响梳理 (17)3、四季度采暖季氧化铝限产将收缩烧碱需求,PVC供应受限 (19)四、看好具备成本优势的西北PVC一体化龙头 (21)需求:房屋新开工高增长,PVC 后周期需求向好。

从量上来看,PVC 消费量与房屋竣工高度相关;从时间上来看,房屋新开工面积是PVC 消费的先行指标。

研究PVC 需求需要紧盯下游地产投资,尤其是房屋新开工这一指标。

17 上半年房屋新开工累计增速10.6%,房地产开发投资完成额累计同比增长8.5%,高于去年同期的6.1%,有望拉动PVC 下半年甚至18 年上半年的需求持续好转。

目前华东和华南地区PVC 主要仓库库存水平不高,均处于平均库存水平以下,看好三季度旺季到来的补库新增需求。

只考虑地产增速对PVC 需求的拉动,我们测算下半年表观消费同比+6%-7%,全年消费约1770-1790 万吨,同比+8%-9%;保守情况下,全年表观消费量约1720 万吨,同比+5%。

产能连续3 年净减少,未来新增不多且大概率低于预期。

国内PVC 总产能自2014 年以来持续净减少,我们统计当前2180 万吨,低于氯碱工业协会的2326万吨,行业开工率显著提升。

2017年国内PVC企业新增产能统计

2 0 1 7年 1 1月

聚 氯 乙 烯

P o l y v i n y l Ch l o r i d e

Vo 1 . 4 5,No . 1 1 No v .,2 01 7

【 国 内外 简 讯 】

房 东 线 除 尘 装 置 已完 成 安 装 并 且 运 转 正 常 。 电 石 料 仓 两 套

产量 1 3 7 3万 t 。

中厂 房 内 粉 尘 量 明 显 减 少 , 在 厂 房 内 基 本 可 以 不 戴 口罩 , 具 体 细 节 还 需再 改 造 ; 安 装 完 成 的 3台 除尘 器 每 天卸 出 的 大 量

电石粉末被集 中收 集后 , 随 皮 带 输 送 机 进 入 发 生 器 参 与 反

t , 出 口金 额 为 5 4 9 . 0 0万 美 元 ; 进 口量 为 1 k g , 进I : 1 金额 为 3 1

美元 。

2 0 1 7年 8月 份 , 我 国电石 ( 碳化 钙 ) 出口量 为 4 1 3 0 . 9 8 t , 出 口金 额 为 2 3 9 . 2 1 万美元 ; 进 口量 为 1 k g , 进 口金 额 为 4 3

除尘装置效果明显 , 工 作 人 员 在 室 内 视觉 范 围 内 看 不 见 电石 粉尘 ; 电 石破 碎 厂 房 东 线 除 尘 装 置 正 在 试 运 行 中 , 破 碎 过 程

2 0 1 7年 9月份 我 国 P VC 产 量

2 0 1 7年 9月 份 , 我国 P VC产 量 1 4 4 . 0万 t , 1 — 9月 累 计

统进行升级改造 , 电石料仓 2台利旧除尘装置及 电石破碎 厂

故, 根据 《 安全生产法》 和《 中共 中央 国务 院关于推进 安全生

2017年塑料行业季度分析报告

2017年塑料行业季度分析报告第一部分行业总体概况一、宏观经济状况1、前三季度中国经济保持平稳较快发展今年前三季度,各地区、各部门以科学发展观为统领,认真贯彻落实党中央、国务院确定的各项方针政策,巩固和发展宏观调控成果,积极推进改革开放,国民经济呈现出平稳较快发展的良好态势。

(1)经济平稳较快增长。

初步核算,前三季度国内生产总值106275亿元,同比增长9.4%,增速比上年同期低0.1个百分点。

其中,第一产业增加值13510亿元,增长5.0%;第二产业增加值60440亿元,增长11.1%;第三产业增加值32325亿元,增长8.1%。

分季度看,第一、二、三季度分别增长9.4%、9.5%和9.4%,呈现出稳定增长态势。

(2)农业生产形势较好。

各项支农惠农政策,有效地调动了农民的生产积极性,农业和农村经济保持了较好的发展势头。

夏粮总产达到1063亿公斤,比上年增长5.1%;早稻总产量318亿公斤,比上年减产 1.3%;晚稻、玉米等秋收作物播种面积扩大,产量有望继续增加。

全年粮食生产将再获丰收。

畜牧业、渔业发展势头良好。

前三季度,猪牛羊禽肉产量同比增长6.7%,水产品产量同比增长3.9%。

(3)工业生产增长平稳。

前三季度,全国规模以上工业增加值50450亿元,同比增长16.3%(9月份6275亿元,增长16.5%)。

其中,国有及国有控股企业增长11.3%,集体企业增长11.9%,股份制企业增长17.9%,外商及港澳台投资企业增长16.2%。

分轻重工业看,重工业增长16.9%,轻工业增长14.9%。

分主要产品看,原煤产量同比增长10.2%,发电量增长13.4%,钢材增长25.8%,汽车产量增长10.0%,其中轿车增长17.7%。

前三季度,产销衔接仍然保持较好水平,规模以上工业产品销售率为97.86%,与上年同期持平。

(4)固定资产投资保持较快增长。

前三季度,全社会固定资产投资57061亿元,同比增长26.1%,增幅比上年同期回落1.6个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中投顾问产业研究中心

中投顾问·让投资更安全 经营更稳健

2017年国内聚乙烯市场发展现状分析

一、产能产量现状

中投顾问《2017-2021年中国聚乙烯市场投资分析及前景预测报告》中数据指出,截至2017年1月份,国内聚乙烯产能已达到1615.8万吨,年内暂无新产能投产。

2017年1月国内PE 产量约136.32万吨,环比2016年12月增长1.35%,同比增长14.05%。

其中LLDPE 产量65.4万吨,LDPE 产量21.82万吨,HDPE 产量49.11万吨。

二、装置检修现状

2017年1月,PE 石化装置检修多因计划内停车及装置故障问题。

检修涉及石化企业与2016年12月相比有所增加,但检修时间均相对较短,停车检修涉及年产能在268万吨,损失产量在4.7万吨,环比减少0.55万吨。

2017年1月,石化大修涉及装置主要有:兰州石化6万吨老全密度装置继续停车、燕山石化12万吨老高压装置1/2线检修、茂名石化25万吨2#高压装置检修、武汉乙烯30万吨HDPE 装置检修、中沙天津30万吨HDPE 装置检修、四川石化30万吨HDPE 装置检修、大庆石化10万吨HDPE 装置C 线检修、抚顺石化45万吨LLDPE 和35万吨新HDPE 装置检修、上海金菲15万吨HDPE 装置检修和蒲城清洁能源30万吨全密度装置检修。

整体来看,2017年1月虽涉及检修企业不少,但检修时间不长,损失量相应环比减少。

2017年2月,国内聚乙烯装置检修涉及企业较少:兰州石化6万吨老全密度装置继续停车;上海金菲15万吨低压装置停车检修,预计2月16日左右重启;抚顺石化春节期间因故障45万吨全密度装置和35万吨低压装置于1月30日停车,分别在2月2日和30日恢复生产;中韩石化30万吨线性装置计划在2月8日至14日检修;另外茂名石化25万吨高压装置2月6日至9日小修,11万吨高压装置预计14日至16日例行小修;扬子石化低压A 线计划18日至21日例行消缺。

总体来看2016年2月损失量预计在2.4万吨左右,环比减少。

下游需求方面,春节节后归来,地膜处于需求的旺季,厂家开工处于高位,不过棚膜需求逐渐减弱,厂家开工维持低位。

整体上仍能给予原料市场一定支撑。

三、新品研发动态

2017年2月,天津石化聚乙烯拳头产品TJZS-2650突破技术瓶颈,连续生产550小时、产量8054吨,优级品率超目标值近3个百分点,较之此前平均240小时的连续生产时间大幅刷新纪录,且产品品质不断提升。