《会计档案管理办法》附表2.财政总预算、行政单位、事业单位和税收会计档案保管期限表

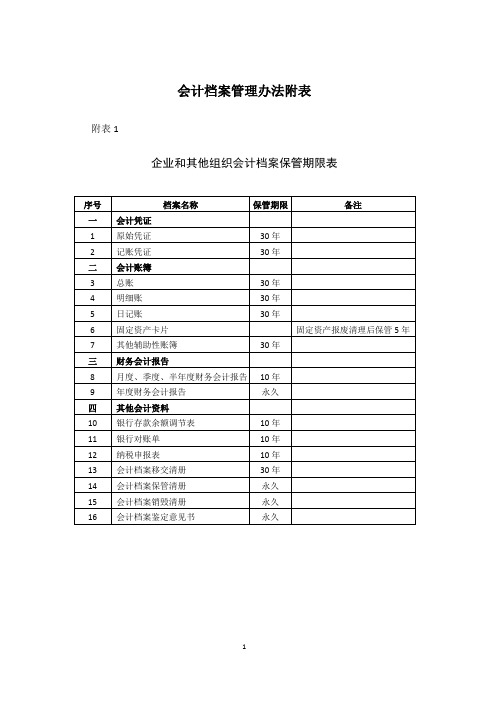

会计档案管理办法附表

8

明细分类、分户账或登记簿

30年

30年

30年

9

行政单位和事业单位固定资产卡片

固定资产报废清理后保管5年

三

财务会计报告

10

政府综合财务报告

永久

下级财政、本级部门和单位报送的保管2年

11

部门财务报告

永久

所属单位报送的保管2年

12

财政总决算

永久

下级财政、本级部门和单位报送的保管2年

13

部门决算

永久

所属单位报送的保管2年

会计档案管理办法附表

附表1

企业和其他组织会计档案保管期限表

序号

档案名称

保管期限

备注

一

会计凭证

1

原始凭证

30年

2

记账凭证

30年

二

会计账簿

3

总账

30年

4

明细账

30年

5

日记账

30年

6

固定资产卡片

固定资产报废清理后保管5年

7

其他辅助性账簿

30年

三

财务会计报告

8

月度、季度、半年度财务会计报告

10年

9

年度财务会计报告

30年

30年

30年

22

会计档案保管清册

永久

永久

永久

23

会计档案销毁清册

永久

永久

永久

24

会计档案鉴定意见书

永久

永久

永久

注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。

会计

一

会计凭证

1

国家金库编送的各种报表及缴库退库凭证

《会计档案管理办法》

《会计档案管理办法》财会字[1998]32号各省、自治区、直辖市、计划单列市财政厅(局)、档案局,新疆建设兵团,国务院各部委、各直属机构,国务院机关事务管理局,中共中央直属机关事务管理局、财政部、国家档案局发布的《会计档案管理办法》自1984年实施以来,对加强单位会计档案管理、促进会计工作为单位经济和国家经济建设服务等方面发挥了积极的作用。

随着我国社会主义市场经济的发展,经济和会计工作中的新情况、新问题不断出现,原会计档案管理规定已不适应经济发展和会计改革的要求。

为此,财政部和国家档案局在总结《会计档案管理办法》实施情况和充分调查研究的基础上,依据《会计法》和《档案法》的有关规定,《会计档案管理办法》进行了修订,现予印发,自1999年1月1日起施行。

1984年6月1日财政部、国家档案局发布的《会计档案管理办法》自新办法实施之日起同时废止。

请布置所属单位贯彻实施。

附件:《会计档案管理办法》中华人民共和国财政部国家档案局一九九八年八月二十一日附件:会计档案管理办法第一条为了加强会计档案管理,统一会计档案管理制度,更好地为发展社会主义市场经济服务,根据《中华人民共和国会计法》和《中华人民共和国档案法》的规定,制定本办法。

第二条国家机关、社会团体、企业、事业单位,按规定应当建账的个体工商户和其他组织(以下简称各单位),应当依照本办法管理会计档案。

第三条各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

第四条各单位必须加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案妥善保管、有序存放、方便查阅,严防毁损、散失和泄密。

第五条会计档案是指会计凭证、会计账簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

具体包括:(一)会计凭证类:原始凭证,记账凭证,汇总凭证,其他会计凭证。

(二)会计账簿类:总账,明细账,日记账,固定资产卡片,辅助账簿,其他会计账簿。

中华人民共和国财政部国家档案局令会计档案管理办法

中华人民共和国财政部国家档案局令第79号——会计档案管理办法《会计档案管理办法》已经财政部部务会议、国家档案局局务会议修订通过,现将修订后的《会计档案管理办法》公布,自2016年1月1日起施行。

中华人民共和国财政部部长楼继伟国家档案局局长李明华2015年12月11日会计档案管理办法第一条为了加强会计档案管理,有效保护和利用会计档案,根据《中华人民共和国会计法》《中华人民共和国档案法》等有关法律和行政法规,制定本办法。

第二条国家机关、社会团体、企业、事业单位和其他组织(以下统称单位)管理会计档案适用本办法。

第三条本办法所称会计档案是指单位在进行会计核算等过程中接收或形成的,记录和反映单位经济业务事项的,具有保存价值的文字、图表等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。

第四条财政部和国家档案局主管全国会计档案工作,共同制定全国统一的会计档案工作制度,对全国会计档案工作实行监督和指导。

县级以上地方人民政府财政部门和档案行政管理部门管理本行政区域内的会计档案工作,并对本行政区域内会计档案工作实行监督和指导。

第五条单位应当加强会计档案管理工作,建立和完善会计档案的收集、整理、保管、利用和鉴定销毁等管理制度,采取可靠的安全防护技术和措施,保证会计档案的真实、完整、可用、安全。

单位的档案机构或者档案工作人员所属机构(以下统称单位档案管理机构)负责管理本单位的会计档案。

单位也可以委托具备档案管理条件的机构代为管理会计档案。

第六条下列会计资料应当进行归档:(一)会计凭证,包括原始凭证、记账凭证;(二)会计账簿,包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿;(三)财务会计报告,包括月度、季度、半年度、年度财务会计报告;(四)其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料。

会计档案管理办法附表

部门决算

永久—

所属单位报送的保管2年

14

税收年报(决算)

永久

15

国家金库年报(决算)

10年

16

基本建设拨、贷款年报(决算)

10年

17

行政单位和事业单位会计月、季度报表

10年

所属单位报送的保管2年

18

税收会计报表

10年

所属税务机关报送的保管2年

四

其他会计资料

19

银行存款余额调节表

10年

10年

20

银行对账单

事业单位

税收

会计

-一-

会计凭证

1

国家金库编送的各种报表及缴库退库 凭证

10年

10年

2

各收入机关编送的报表

10年

3

仃政单位和事业单位各种会计凭证

30年

包括:原始凭证、记账凭证和传 票汇总表

4

财政总预算拨款凭证和其他会计凭证

30年

包括:拨款凭证和其他会计凭证

-二二

会计账簿

5

日记账

30年1

30年

6

总账

30年

10年

10年:

10年

21

会计档案移交清册

30年

30年

30年

22

会计档案保管清册

永久

永久

永久

23

会计档案销毁清册

永久

永久

永久

24

会计档案鉴定意见书

永久

永久

永久

注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。

年度财务会计报告

永久

四

其他会计资料

10

财会必备会计档案管理办法

会计档案管理办法第一条为了加强会计档案管理,统一会计档案管理制度,更好地为发展社会主义市场经济服务,根据《中华人民共和国会计法》和《中华人民共和国档案法》的规定,制定本办法。

第二条国家机关、社会团体、企业、事业单位、按规定应当建账的个体工商户和其他组织(以下简称各单位),应当依照本办法管理会计档案。

第三条各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

第四条各单位必须加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案妥善保管、有序存放、方便查阅,严防毁损、散失和泄密。

第五条会计档案是指会计凭证、会计账簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

具体包括:(一)会计凭证类:原始凭证,记账凭证,汇总凭证,其他会计凭证。

(二)会计账簿类:总账,明细账,日记账,固定资产卡片,辅助账簿,其他会计账簿。

(三)财务报告类:月度、季度、年度财务报告,包括会计报表、附表、附注及文字说明,其他财务报告。

(四)其他类:银行存款余额调节表,银行对账单,其他应当保存的会计核算专业资料,会计档案移交清册,会计档案保管清册,会计档案销毁清册。

第六条各单位每年形成的会计档案,应当由会计机构按照归档要求,负责整理立卷,装订成册,编制会计档案保管清册。

当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。

出纳人员不得兼管会计档案。

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装。

个别需要拆封重新整理的,档案机构应当会同会计机构和经办人员共同拆封整理,以分清责任。

第七条各单位保存的会计档案不得借出。

如有特殊需要,经本单位负责人批准,可以提供查阅或者复制,并办理登记手续。

查阅或者复制会计档案的人员,严禁在会计档案上涂画、拆封和抽换。

1998会计档案管理办法

会计档案管理办法(1998年8月21日财政部、国家档案局发布)第一条为了加强会计档案管理,统一会计档案管理制度,更好地为发展社会主义市场经济服务,根据《中华人民共和国会计法》和《中华人民共和国档案法》的规定,制定本办法。

第二条国家机关、社会团体、企业、事业单位、按规定应当建账的个体工商户和其他组织(以下简称各单位),应当依照本办法管理会计档案。

第三条各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

第四条各单位必须加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案妥善保管、有序存放、方便查阅、严防毁损、散失和泄密。

第五条会计档案是指会计凭证、会计账簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

具体包括:(一)会计凭证类:原始凭证,记账凭证,汇总凭证,其他会计凭证。

(二)会计账簿类:总账,明细账,日记账,固定资产卡片,辅助账簿,其他会计账簿。

(三)财务报告类:月度、季度、年度财务报告,包括会计报表、附表、附注及文字说明,其他财务报告。

(四)其他类:银行存款余额调节表,银行对账单,其他应当保存的会计核算专业资料,会计档案移交清册,会计档案保管清册,会计档案销毁清册。

第六条各单位每年形成的会计档案,应当由会计机构按照归档要求,负责整理立卷,装订成册,编制会计档案保管清册。

当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。

出纳人员不得兼管会计档案。

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装。

个别需要拆封重新整理的,档案机构应当会同会计机构和经办人员共同拆封整理,以分清责任。

第七条各单位保存的会计档案不得借出。

如有特殊需要,经本单位负责人批准,可以提供查阅或者复制,并办理登记手续。

财政部关于印发《会计档案管理办法》的通知

财政部关于印发《会计档案管理办法》的通知1998年8月21日财会字[1998]32号各省、自治区直辖市、计划单列市财政厅(局)、档案局,新疆建设兵团,国务院各部委、各直属机构,国务院机关事务管理局,中共中央直属机关事务管理局:财政部、国家档案局发布的《会计档案管理办法》自1984年实施以来,对加强单位会计档案管理、促进会计上作为单位经济和国家经济建设服务等方面发挥了积极的作用。

随着我国社会主义市场经济的发展,经济和会计工作中的新情况、新问题不断出现,原会计档案管理规定己不适应经济发展和会计改革的要求。

为此,财政部和国家档案局在总结《会计档案管理办法》实施情况和充分调查研究的基础上,依据《会计法》和《档案法》的有关规定,对《会计档案管理办法》进行了修订,现予印发,自1999年1月1日起施行。

1984年6月l日财政部、国家档案局发布的《会计档案管理办法》自新办法实施之日起同时废止。

请布置所属单位贯彻实施。

附件:会计档案管理办法会计档案管理办法第一条为了加强会计档案管理,统一会计档案管理制度,更好地为发展社会主义市场经济服务,根据《中华人民共和国会计法》和《中华人民共和国档案法》的规定,制定本办法。

第二条国家机关、社会团体、企业、事业单位、按规定应当建账的个体工商户和其他组织(以下简称各单位),应当依照本办法管理会计档案。

第三条各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

第四条各单位必须加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案妥善保管、有序存放、方便查阅、严防毁损、散失和泄密。

第五条会计档案是指会计凭证,会计账簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

具体包括:(一)会计凭证类:原始凭证,记账凭证、汇总凭证,其他会计凭证。

(二)会计账簿类:总账,明细账,日记账,固定资产卡片,辅助账簿,其他会计账薄。

《会计档案管理办法(财会-[1998]32号)》

![《会计档案管理办法(财会-[1998]32号)》](https://img.taocdn.com/s3/m/ff8246032e3f5727a4e96206.png)

会计档案管理办法2009-03-23财会[1998]32号第一条为了加强会计档案管理,统一会计档案管理制度,更好地为发展社会主义市场经济服务,根据《中华人民共和国会计法》和《中华人民共和国档案法》的规定,制定本办法。

第二条国家机关、社会团体、企业、事业单位、按规定应当建账的个体工商户和其他组织(以下简称各单位),应当依照本办法管理会计档案。

第三条各级人民政府财政部门和档案行政管理部门共同负责会计档案工作的指导、监督和检查。

第四条各单位必须加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案妥善保管、有序存放、方便查阅,严防毁损、散失和泄密。

第五条会计档案是指会计凭证、会计帐簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

具体包括:(一)会计凭证类:原始凭证,记帐凭证,汇总凭证,其他会计凭证。

(二)会计账簿类:总帐,明细帐,日记帐,固定资产卡片,辅助帐簿,其他会计帐簿。

(三)财务报告类:月度、季度、年度财务报告,包括会计报表、附表、附注及文字说明,其他财务报告。

(四)其他类:银行存款余额调节表,银行对帐单,其他应当保存的会计核算专业资料,会计档案移交清册,会计档案保管清册,会计档案销毁清册。

第六条各单位每年形成的会计档案,应当由会计机构按照归档要求,负责整理立卷,装订成册,编制会计档案保管清册。

当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。

出纳人员不得兼管会计档案。

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装。

个别需要拆封重新整理的,档案机构应当会同会计机构和经办人员共同拆封整理,以分清责任。

第七条各单位保存的会计档案不得借出。

如有特殊需要,经本单位负责人批准,可以提供查阅或者复制,并办理登记手续。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附表2

财政总预算、行政单位、事业单位和税收会计档案保管期限表

序号档案名称

保管期限

备注

财政

总预算

行政单位

事业单位

税收

会计

一会计凭证

1 国家金库编送的各种报表及缴库退库

凭证

10年10年

2 各收入机关编送的报表10年

3 行政单位和事业单位的各种会计凭证30年包括:原始凭证、记账凭证和传

票汇总表

4 财政总预算拨款凭证和其他会计凭证30年包括:拨款凭证和其他会计凭证二会计账簿

5 日记账30年30年

6 总账30年30年30年

7 税收日记账(总账)30年

8 明细分类、分户账或登记簿30年30年30年

9 行政单位和事业单位固定资产卡片固定资产报废清理后保管5年三财务会计报告

10 政府综合财务报告永久下级财政、本级部门和单位报送

的保管2年

11 部门财务报告永久所属单位报送的保管2年

12 财政总决算永久下级财政、本级部门和单位报送

的保管2年

13 部门决算永久所属单位报送的保管2年

14 税收年报(决算)永久

15 国家金库年报(决算)10年

16 基本建设拨、贷款年报(决算)10年

17 行政单位和事业单位会计月、季度报表10年所属单位报送的保管2年

18 税收会计报表10年所属税务机关报送的保管2年四其他会计资料

19 银行存款余额调节表10年10年

20 银行对账单10年10年10年

21 会计档案移交清册30年30年30年

22 会计档案保管清册永久永久永久

23 会计档案销毁清册永久永久永久

24 会计档案鉴定意见书永久永久永久

注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。