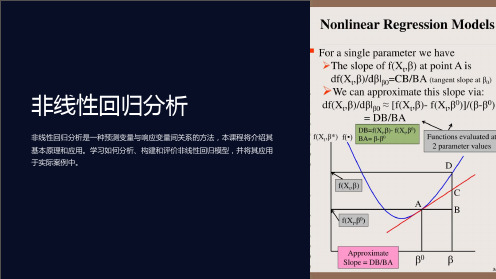

第3章线性回归问题与非线性回归分析

《非线性回归分析》课件

封装式

• 基于模型的错误率和复 杂性进行特征选择。

• 常用的封装方法包括递 归特征消除法和遗传算 法等。

嵌入式

• 特征选择和模型训练同 时进行。

• 与算法结合在一起的特 征选择方法,例如正则 化(Lasso、Ridge)。

数据处理方法:缺失值填充、异常值 处理等

1

网格搜索

通过预定义的参数空间中的方格进行搜

随机搜索

2

索。

在预定义的参数空间中进行随机搜索。

3

贝叶斯调参

使用贝叶斯优化方法对超参数进行优化。

集成学习在非线性回归中的应用

集成学习是一种将若干个基学习器集成在一起以获得更好分类效果的方法,也可以用于非线性回归建模中。

1 堆叠

使用多层模型来组成一个 超级学习器,每个模型继 承前一模型的输出做为自 己的输入。

不可避免地存在数据缺失、异常值等问题,需要使用相应的方法对其进行处理。这是非线性回归 分析中至关重要的一环。

1 缺失值填充

常见的方法包括插值法、代入法和主成分分析等。

2 异常值处理

常见的方法包括删除、截尾、平滑等。

3 特征缩放和标准化

为了提高模型的计算速度和准确性,需要对特征进行缩放和标准化。

偏差-方差平衡与模型复杂度

一种广泛用于图像识别和计算机 视觉领域的神经网络。

循环神经网络

一种用于处理序列数据的神经网 络,如自然语言处理。

sklearn库在非线性回归中的应用

scikit-learn是Python中最受欢迎的机器学习库之一,可以用于非线性回归的建模、评估和调参。

1 模型建立

scikit-learn提供各种非线 性回归算法的实现,如 KNN回归、决策树回归和 支持向量机回归等。

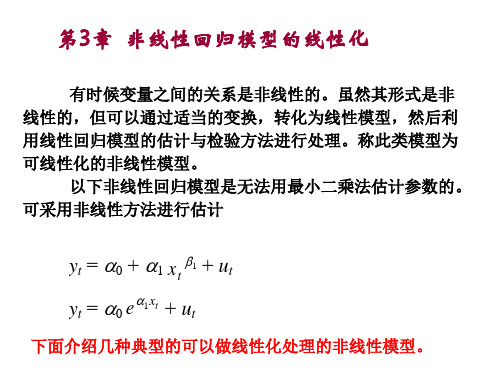

第三节可直线化的非线性回归分析

米氏常数的测定

基本原则:将米氏方程 变 化 成 相 当 于 y=ax+b 的 直线方程,再用作图法 求出Km。

例:双倒数作图法

1.0

斜率=Km/Vmax

0.8

0.6

1/v

1 Km 1 1 V Vmax [S] Vmax

0.4

-1/Km 0.2

1/Vmax

0.0

-4 -2

0

2

4

6

1/[S](1/mmol.L-1)

2 2

bm

X2Xm

X 2Y

b1

X1 X m b2

X 2 X m bm

X

2 m

X

mY

由于SS1

X12,SS2

X 22,,SSm

X

2;

m

SP12 X1 X 2,,SP1m X1 X m,SP2m X 2 X m,;

SP1y X1Y,SP2 y X 2Y,,SPmy X mY ;

SP2

SP2m

SP1m b1 SP2m b2

SPm bm

若系数矩阵用A表示,未知元矩阵用b表示,常 数矩阵用K表示: Ab=K

为求解式中的b,一般应先求出A的逆矩阵A-1,令:

c11 c12

A1

(cij )

c 21

c 22

cm1 cm2

c1m c2m

8 10

酶的Km在实际应用中的意义

鉴定酶:通过测定Km,可鉴别不同来源或相同来源但在不 同发育阶段,不同生理状态下催化相同反应的酶是否是属 于同一种酶。

判断酶的最适底物(天然底物) 。 计算一定速度下底物浓度。 了解酶的底物在体内具有的浓度水平。 判断反应方向或趋势。 判断抑制类型。

第三章 线性回归模型的

例3.2 需求方程 我们可以将需求模型建立成双对数的形式,从而 估计需求弹性。 模型设为: lnQ = b0 + b1 ln P+ b2 lnI+b3 ln Pr+u 其中, Q 是每天的咖啡销售 I是收入 P 是咖啡每磅的价格 Pr 是相关产品——茶叶每磅的价格

估计结果为: lnQ=0.78 -0.25lnP +0.6I+ 0.38lnPr t (51.1) (-5.12) (15.12) (3.25) 解释: (1)自价格弹性 是 -.25,表明保持其他不变, 如果价格增加1%,需求量将减少0.25%。这是缺乏 弹性的——弹性的绝对值小于1 (2)收入弹性是0.6 (3)交叉价格弹性是.38,表明保持其他不变, 如果茶叶的价格增加1%,咖啡的需求量增加0.38%。 注: 如果交叉弹性是正的,表明它们是替代品; 如果交叉弹性是负的,表明它们是互补的。

这种“量化”通常是通过引入“虚拟变量”来完 成的。根据这些因素的属性类型,构造只取“0” 或“1”的人工变量,通常称为虚拟变量 dummy 虚拟变量(dummy 虚拟变量 variables),记为D。 variables 例如,反映文化程度的虚拟变量可取为: 例如,反映文化程度的虚拟变量可取为 1, D= 0, 非本科学历 本科学历

参数的含义: 参数的含义:

β

j

∂Y = ∂ ln X

j

∂Y = =或 ∂X j X j

∆Y ∆X j X j

度量了在给定解释变量(X)的相对变化时, 度量了在给定解释变量(X)的相对变化时,Y的 (X)的相对变化时 绝对变化。 绝对变化。

例3.4货币供给的增长率对GNP的影响模型为: GNP = b 0 + b 1 lnM + u 斜率b1度量对M的相对变化,GNP的绝对变化— —M变化1%,GNP的绝对变化量为b1/100。 例如:b1=2000,说明货币供给增加1% ,将使 GNP 增加2000/100 = $20 billion.

03-非线性回归模型的线性化

yˆt aˆxtbˆ

• 用来测量当 xt变化 1%时 yt变化 % • 柯布-道格拉斯生产函数模型就是幂函数模型

Qt Lat Ct eut

• 其中Qt表示生产量,Lt表示生产力投入,Ct表示资本投入 量, ,, 是需要被估计的回归系数

• 请对上述模型线性化

• 若回归系数 1 时,该模型是报酬不变型; • 若回归系数 1 时,该模型是报酬递增型; • 若回归系数 1 时,该模型是报酬递减型。 • 例3-1 • 利用柯布--道格拉斯生产函数模型评价中国台湾农业生产

• 例3-5

(b1<0, b2>0, b3<0)

(6) 生长曲线 (logistic) 模型

yt

k

1 e f (t)ut

k

1 e abtut

美国人口统计学家Pearl和Reed广泛研究了有机体的生长,得到了上述数学

模型。生长模型(或逻辑斯谛曲线,Pearl-Reed曲线)常用于描述有机体生

长发育过程。其中k和0分别为yt的上限和下限。

•当a>0,

Lim

t

yt

,k当a>0,b>0,

Lim

t-

yt

0

•曲线有拐点,坐标是 ( Lnb , k,) 但是曲线关于拐点不对称

ae

•对于龚伯斯曲线线性化的前提也是必须知道k的取值,

•线性化过程

yt* Lnb at ut 0 1t ut

其中

yt*

Ln

k yt

1

•案例3-1,3-2,3-3.

yt 0 1xt* ut

变量yt 和xt* 已变换成为线性关系。

(4) 双曲线函数模型

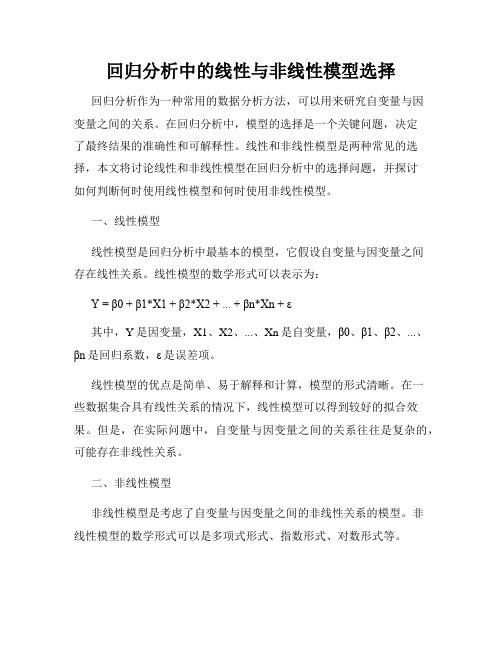

回归分析中的线性与非线性模型选择

回归分析中的线性与非线性模型选择回归分析作为一种常用的数据分析方法,可以用来研究自变量与因变量之间的关系。

在回归分析中,模型的选择是一个关键问题,决定了最终结果的准确性和可解释性。

线性和非线性模型是两种常见的选择,本文将讨论线性和非线性模型在回归分析中的选择问题,并探讨如何判断何时使用线性模型和何时使用非线性模型。

一、线性模型线性模型是回归分析中最基本的模型,它假设自变量与因变量之间存在线性关系。

线性模型的数学形式可以表示为:Y = β0 + β1*X1 + β2*X2 + ... + βn*Xn+ ε其中,Y是因变量,X1、X2、...、Xn是自变量,β0、β1、β2、...、βn是回归系数,ε是误差项。

线性模型的优点是简单、易于解释和计算,模型的形式清晰。

在一些数据集合具有线性关系的情况下,线性模型可以得到较好的拟合效果。

但是,在实际问题中,自变量与因变量之间的关系往往是复杂的,可能存在非线性关系。

二、非线性模型非线性模型是考虑了自变量与因变量之间的非线性关系的模型。

非线性模型的数学形式可以是多项式形式、指数形式、对数形式等。

在回归分析中,选择合适的非线性模型是一个挑战。

一种常见的方法是通过观察自变量与因变量的散点图来判断是否需要使用非线性模型。

如果散点图呈现出明显的非线性趋势,那么使用非线性模型可能会得到更好的拟合效果。

此外,可以使用统计方法来判断是否需要使用非线性模型,例如利用残差分析、F检验、信息准则等。

三、线性与非线性模型的选择在实际应用中,选择线性模型还是非线性模型需要综合考虑多个因素。

以下是一些建议:1. 数据的线性性:观察数据集合自变量与因变量的散点图,判断是否存在明显的非线性趋势。

如果散点图呈现出明显的非线性关系,那么考虑使用非线性模型。

2. 拟合效果:比较线性模型和非线性模型的拟合效果。

可以使用拟合优度指标(如R方值)来评估模型的拟合程度,选择拟合效果较好的模型。

3. 解释性:考虑模型的解释性和可解释性。

第3章 线性回归与非线性回归

Yt B1 B2 X t ut

假设 u t u t -1 v t -1 1 其中,v满足OLS假定,并且 是已知的。

Yt 1 B1 B2 X t 1 ut 1

方程(9 - 2)的两边同时乘以 , 得到 :

Yt -1 B1 B2 X t -1 u t -1

View/Residual Tests/Heteroskedasticity Tests 或者 eq01.hettest(type=Glejser) c car pmg pop rgnp

斯皮尔曼(Spearman)秩相关检验。 戈德费尔德-匡特(Goldfeld-Quandt)检验 巴特莱特(Bartlett)检验 匹克(Peak)检验 布鲁尔什-培甘(Breusch-Pagan)检验 CUSUMSQ检验

在方程定义窗口的定义栏中输入: 线性化方法:ls log(Y) c log(K) log(L) 非线性方法:ls Y=c(1)*K^c(2)*L^c(3)

有时遇到估计结果不符合常规或显示出无法收敛 的错误信息时,需要设定选项重新估计。 (1)初始值(Start Value) 初始值是EViews进行第一次迭代计算时参数所取 的数值。这个值保存在与回归函数有关的系数向 量中。回归函数必须定义初始值。例如如果回归 函数包含表达式1/C (1),就不能把C (1)的初始值 设定为0,同样如果包含表达式LOG (C (2)),那C (2)必须大于零。

建模过程仍是先打开方程定义窗口,在定义栏中输 入模型的非线性表达式即可。不同的是有时候可能 迭代无法收敛,则需要通过修改选项设置来重新估 计。 与例3.6比较,可以看出,线性化与NLS法的参数估 计值完全一样,统计量输出相同,这是由于线性化 仅改变了变量的形式,而NLS法也没有改变y和1/x 的线性关系,在这两种情况下进行最小二乘估计对 于待估参数来说是等价的。

《非线性回归》课件

灵活性高

非线性回归模型形式多样,可以根据 实际数据和问题选择合适的模型,能 够更好地适应数据变化。

解释性强

非线性回归模型可以提供直观和易于 理解的解释结果,有助于更好地理解 数据和现象。

预测准确

非线性回归模型在某些情况下可以提 供更准确的预测结果,尤其是在数据 存在非线性关系的情况下。

缺点

模型选择主观性

势。

政策制定依据

政府和决策者可以利用非线性回归模型来评估不同政策方案的影响,从而制定更符合实 际情况的政策。例如,通过分析税收政策和经济增长之间的关系,可以制定更合理的税

收政策。

生物学领域

生态学研究

在生态学研究中,非线性回归模型被广 泛应用于分析物种数量变化、种群动态 和生态系统稳定性等方面。通过建立非 线性回归模型,可以揭示生态系统中物 种之间的相互作用和环境因素对种群变 化的影响。

模型诊断与检验

诊断图

通过绘制诊断图,可以直观地观察模型是否满足回归分析的假设条件,如线性关系、误差同方差性等 。

显著性检验

通过显著性检验,如F检验、t检验等,可以检验模型中各个参数的显著性水平,从而判断模型是否具 有统计意义。

04

非线性回归在实践中的应用

经济学领域

描述经济现象

非线性回归模型可以用来描述和解释经济现象,例如消费行为、投资回报、经济增长等 。通过建立非线性回归模型,可以分析影响经济指标的各种因素,并预测未来的发展趋

VS

生物医学研究

在生物医学研究中,非线性回归模型被用 于分析药物疗效、疾病传播和生理过程等 方面。例如,通过分析药物浓度与治疗效 果之间的关系,可以制定更有效的治疗方 案。

医学领域

流行病学研究

在流行病学研究中,非线性回归模型被用于 分析疾病发病率和死亡率与各种因素之间的 关系。通过建立非线性回归模型,可以揭示 环境因素、生活方式和遗传因素对健康的影 响。

第三章非线性回归分析-PPT文档资料

图 3.9

y t = b 0 + b 1 x t + b 2 x t2 + b 3 x t3 + u t

图 3.10

y t = b 0 + b 1 x t + b 2 x t2 + b 3 x t3 + u t

另一种多项式方程的表达形式是 y t = b 0 + b 1 x t + b 2 x t2 + u t (3.14) 其中 b1>0, b2>0 和 b1<0, b2<0 情形的图形分别见图 3.11 和 3.12。令 xt 1 = xt, x t 2 = xt 2,上 式线性化为, y t = b 0 + b 1 x t1 + b 2 x t2 + u t (3.15) 如经济学中的边际成本曲线、平均成本曲线与图 3.11 相似。

t t

k Lnb 估参数。曲线有拐点,坐标为( a 2 ,

) ,曲线的上下两部分对称于拐点。

be

图 3 .1 3 y t = k / (1 +

at u t

)

图 3 .1 4

b >0 情 形 的 图 形 见 图 3.7 。 x t 和 y t 的 关 系 是 非 线 性 的 。 令 y t* = 1/ y t, x t* = 1/ x t, 得

图 3.7

y t = 1/ ( a + b / x t ),

( b > 0)

图 3.8

y t = a + b /x t ,

(xt b 图 3 .6

e ut

yt = a xt b

⑷ 双曲线函数模型 1/ y t = a + b / x t + u t 也可写成, y t = 1/ ( a + b / x t + u t) y t* = a + b x t* + u t 已 变 换 为 线 性 回 归 模 型 。 其 中 ut 表 示 随 机 误 差 项 。 (3.9) (3.10)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.条件指数

m ki , i 0,1, 2, p i

条件指数(condition index)可以用来判断多重共线性是否存在 以及多重共线性的严重程度,通常认为:

0 k 10, 没有多重共线性 10 k 100, 存在较强的多重共线性 k 100,存在严重的多重共线性

3Байду номын сангаас1 线性回归的常见问题

3.1.1 多重共线性 3.1.2 异方差性 3.1.3 自相关性

3.1.1 多重共线性 1.概念

对于模型 Yi 0 1 X 1i 2 X 2i k X ki i

i=1,2,…,n

其基本假设之一是解释变量之间不存在完全共线 性。

0

x

(b)非常数方差

例2.1 GNP与残差散点图,存在异方差。

12,000,000 8,000,000

4,000,000

RESID

0

-4,000,000

-8,000,000

-12,000,000 1,000

2,000 GNP

3,000

4,000

从残差图可以看出,误差项具有明显的异方差性, 误差随着自变量的增加而增加

3.差分法

时间序列数据、线性模型:将原模型 变换为差分模型: Yi =1X1i+2 X2i ++k Xki+ i 可以相对有效地消除原模型中的多 重共线性。

一般讲,增量之间的线性关系远比总量 之间的线性关系弱得多。

例如:

Year GDP CONS

中国GDP与居民消费C的总量与增量数据 ΔGDP ΔCONS

(2)滞后变量的引入

在经济计量模型中,往往需要引入滞后经济变量来反 映真实的经济关系。 例如,消费=f(当期收入, 前期收入)

显然,两期收入间有较强的线性相关性。

(3)样本资料的限制

由于完全符合理论模型所要求的样本数据较难收集,特 定样本可能存在某种程度的多重共线性 一般经验:

诊断方法

1.一些经验方法

3.方差扩大因子法

与特征根法比较,方差扩大因子法可以较准确地说明哪些变量 与其他变量有严重的共线性,严重程度如何

例3.2 承接例3.1,用方差扩大因子法检验 多重共线性检验SPSS 除PMG外,其他变量都与别的变量存在程度不同的 共线性问题,其中MOB的共线性最严重。

Coefficientsa Unstandardized Coefficients B Std. Error 2E+007 3E+007 1.419 .267 -3E+007 5027085 -59.875 198.552 -30540.9 9557.981 Standardized Coefficients Beta 2.484 -.415 -.071 -1.099 Collinearity Statistics Tolerance VIF .005 .180 .018 .008 218.079 5.548 55.074 118.205

(2)White异方差性检验

怀特检验通过OLS估计求得残差的估计值,然后利用残差估 计值的平方与解释变量及其交叉项辅助回归式,得到拟合优 度 ,从而构建统计量进行检验。 怀特检验的原假设为原回归模型不存在异方差,被择假设 为原回归模型存在异方差。

方程对象窗口:

View/Residual Test/Heteroskasticity/White

Variance Proportions MOB PMG POP .00 .00 .00 .00 .13 .00 .00 .61 .00 .26 .01 .08 .74 .25 .92

GNP .00 .00 .01 .81 .18

a. Dependent Variable: QMG

从条件指数可以看到,最大的条件数为162.804,说明自变 量间存在严重的共线性。 如果有某几个自变量的方差比例值在某一行同时较大(接 近1),则这几个自变量间就存在共线性。

5.回归系数的有偏估计

岭回归法 主成分法 偏最小二乘法 差分法

3.1.2 异方差性

1.异方差的含义 在一元线性回归模型中,如果 的方差是随解释变量变化 的量,则称此时随机误差序列存在异方差。 在多元线性回归模型中,如果 的方差协方差矩阵主对角 线的元素不相等,则表明存在异方差

第3章 线性回归问题与非线性回 归分析

应用普通最小二乘法时要求模型的随机误差项必须满足 :

(1)无偏性假定。即所有随机误差项的期望为0 (2)同方差性假定。即所有随机误差项的方差相等 (3)无序列相关性假定。即随机误差项之间无序列相关性 (4)解释变量与随机误差项相互独立。即解释变量为非随机变 量 (5)正态性假定。即随机误差项服从均值为0的正态分布。 在此基础上估计的参数才是最优线性无偏估计量。 但在实际操作处理过程中,这些基本的假定条件不一定满足,这 使得模型无法应用OLS方法估计或运用OLS方法得到的估计量不 具备最优线性无偏的特点。因此在建立模型后,需要检验随机误 差项是否符合OLS的假设条件。如果不符合,则需要对估计方法 进行改进和修改。

例3.1 根据例2.1计算特征值及条件指数 多重共线性检验SPSS

• 打开[Linear Regression: Statistics]子对话框,选择 [Collinearity diagnostics(共线性诊断)],单击[Continue]返 回主对话框并单击[OK]按钮。这样SPSS 便可输出所有检 查多重共线性的指标。

3.异方差性的检验

※图示检验法 ※ White异方差性检验

(1)图示检验法(残差图形态及判别)

残 差

一般认为,如果回归方程满足所给出 的基本假设,所有残差应该在e=0的 附近随机变化,并在变化不大的一条 带子内。 图a中的残差都落在变化不大的一条 带子内,也就可以说明回归模型满足 基本假设。

很大。因此,异方差性多出现在横截面样本之中。

至于时间序列,则由于因变量观察值来自不同时 期的同一样本单元,通常因变量的不同观察值之 间的差别不是很大,所以异方差性一般不明显。

23

2.异方差性的后果

存在异方差问题时,利用OLS方法估计的参数仍 具有无偏一致性,但不再具有有效性,即:异方 差条件下的估计系数的方差不等于最小二乘估计 方法下的最小方差 ,所以不具备有效性。

对于模型 Yi 0 1 X 1i 2 X 2i k X ki i 同方差假设为 Var( i ) 2 如果出现Var( i ) i2

即对于不同的样本点,随机误差项的方差不再是常数,则 认为出现了异方差性。

为什么会产生这种异方差性呢? 一方面是因为随机误差项包括了测量误差和模型 中被省略的一些因素对因变量的影响,另一方面 来自不同抽样单元的因变量观察值之间可能差别

F-statistic是辅助方程整体显著性的F统计量;Obs*R-squared 是怀特检验的统计量 。 通过比较 Obs*R-squared的概率值和 显著性水平可以对方程是否存在异方差进行判断。

例3.3 对例2.1进行怀特检验 回归方程的 White 异方差检验的结果:

White Heteroskedasticity Test: F-statistic Obs*R-squared 12.04670 33.43969 Probability Probability 0.000000 0.002489

Model 1

t .979 5.315 -5.569 -.302 -3.195

(Constant) MOB PMG POP GNP

Sig . .335 .000 .000 .765 .003

a. Dependent Variable: QMG

克服多重共线性的方法

1.排除引起共线性的变量

找出引起多重共线性的解释变量,将它排除出去, 是最为有效的克服多重共线性问题的方法。

a Collinearity Diagnostics

Model 1

Dimension 1 2 3 4 5

Eig envalue 4.797 .175 .027 .001 .000

Condition Index 1.000 5.240 13.250 88.903 162.804

(Constant) .00 .00 .01 .08 .92

如果某两个或多个解释变量之间出现了相关性, 则称为多重共线性(Multicollinearity)。

如果存在 c1X1i+c2X2i+…+ckXki=0

i =1,2,…,n

其中: ci 不全为0,则称为解释变量间存在完全共线性。

多重共线性在实际的多元线性回归分析尤其是

涉及经济变里的模型中很常见。即在决定一个因变

333

329 383 673 1079 769 909 1909 1196 806 1784 2806 4230 7034 7313

1996

68498

40172

9093

5643

由表中的比值可以直观地看到,增量的线性关 系弱于总量之间的线性关系,可以部分克服共线性 的问题。 原模型和差分模型经过检验都具有多重共线性, 但程度不同。

量的多个自变量中,有部分自变量呈高度相关,也

就是说,这些变量被用来解释因变量时导致所提供 的信息出现“重叠”。例如、模型中如果有多个自 变量有共同的上升趋势,它们之间很可能有高度的 相关关系导致共线性。

实际经济问题中的多重共线性