新版增值税纳税申报表(适用小规模纳税人)及附表填表说明

增值税纳税申报表(小规模纳税人适用)附列资料

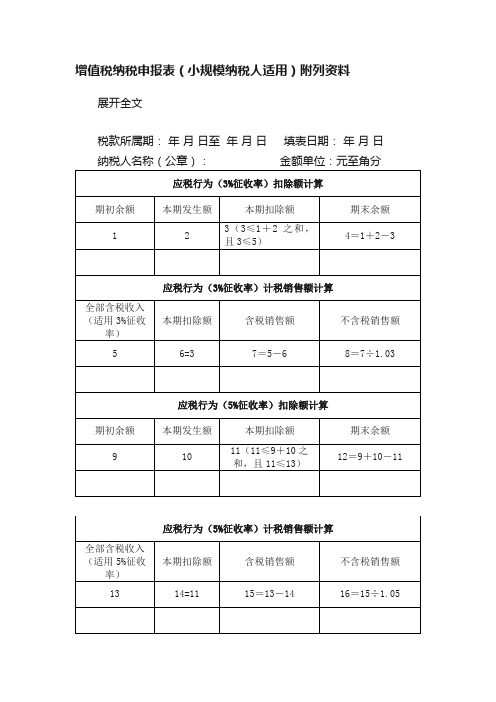

增值税纳税申报表(小规模纳税人适用)附列资料展开全文税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分【表单说明】一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”栏,填写纳税人名称全称。

(三)第1栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。

(五)第3栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤第5栏“全部含税收入(适用3%征收率)”。

(六)第4栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。

(七)第5栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为取得的全部价款和价外费用数额。

(八)第6栏“本期扣除额”:填写本附列资料第3栏“本期扣除额”的数据。

第6栏“本期扣除额”=第3栏“本期扣除额”(九)第7栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。

第7栏“含税销售额”=第5栏“全部含税收入(适用3%征收率)”-第6栏“本期扣除额”(十)第8栏“不含税销售额”:填写适用3%征收率的应税行为的不含税销售额。

最新增值税纳税申报表及其附表填表说明精彩

最新增值税纳税申报表及其附表填表说明精彩新增值税纳税申报表及其附表填表说明是指针对增值税纳税申报表和其相关附表的填报过程和注意事项进行的解析和说明。

填报这些表格是企业进行增值税申报的重要环节,准确填写能够保证企业的合规性和避免税务风险。

首先,增值税纳税申报表主要包括增值税一般纳税人申报表、小规模纳税人增值税申报表以及即征即退纳税申报表等,对应不同纳税人的纳税类型。

在填报这些表格时,需要注意以下几个关键点。

其一,正确选择适用表格。

不同的纳税人类型对应不同的表格,应该根据自身的纳税人身份来选择正确的表格进行填报。

填写错误的表格会导致税务机关无法正确了解纳税人的纳税情况,可能引发税务风险。

其二,准确填写基本信息。

在填报申报表时,需要填写纳税人的基本信息,包括纳税人名称、纳税人识别号等。

这些信息的准确填写对于税务机关进行核对和管理都非常重要,所以需要仔细核对并保证正确无误。

其三,明确计税方法和税率。

在填报纳税申报表时,需要根据税法规定来选择合适的计税方法和适用税率。

纳税人应该了解这些税务规定,按照规定的标准填报相关数据,以确保申报的准确性和合规性。

其四,认真填写税款数据。

在纳税申报表中,需要填写纳税人本期增值税销售额、进项税额、应纳税额等税款数据。

这些数据的准确填写对于纳税人的申报和缴款都非常重要,应该认真核对,防止填报错误导致税务风险。

对于附表的填报,也需要特别注意以下几个方面。

其一,明确附表的适用范围。

纳税人在填报附表时,需要根据自身具体情况选择适用的附表。

不同的附表对应不同的申报事项和数据填写要求,需要通盘考虑和仔细检查。

其二,准确填写附表项目。

附表中包含了详细的申报项目和相关数据,纳税人需要认真核对填写。

特别是一些重要信息,如跨地区销售额等,一定要准确填写,以防止纳税申报中的错误和风险。

其三,及时提供必要的附件。

在填报附表时,有些表格需要提供相关的证明材料和附件。

纳税人应该注意及时准备这些材料,并在填报时进行正确的附带和递交。

小规模及其附列资料填写说明

小规模及其附列资料填写说明《增值税纳税申报表》(小规模纳税人适用)及其附表填写说明一、《增值税纳税申报表》(小规模纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“纳税人识别号”:填写纳税人的税务登记证号码。

(五)“本年累计”列:填写本年度内“本期数”之和,本表第17栏除外。

(六)第1栏“一、全部销售额”:填写纳税人本期发生的全部销售额,包括“计税销售额”、“境内免税销售额”和“出口免税销售额”,应税(免税)服务有扣除项目的,本栏应填写扣除之前的销售额。

本表及附表所称“销售额”均为不含税销售额。

销售额=含税销售额÷(1+征收率)(七)第2栏“(一)计税销售额”:填写纳税人本期按照简易计税方法计算增值税的销售额。

(八)第3栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的销售额,包括税控器具开具发票的出口计税销售额。

(九)第4栏“税务机关代开发票销售额”:填写纳税人到税务机关代开发票的销售额。

(十)第5栏“出口计税销售额”:填写纳税人本期全部出口货物、劳务与跨境服务按照规定出口适用征税政策的销售额,不包括税控器具开具发票的出口计税销售额。

(十一)第6栏“(二)境内免税销售额”:填写纳税人本期按照税法规定免征增值税的销售额,不包括出口免税销售额。

本栏=附表(一)第4栏第1列“销售额”。

(十二)第7栏“其中:税控器具开具发票销售额”:填写纳税人免税项目本期使用税控器具开具发票的销售额。

(十三)第8栏“(三)出口免税销售额”:填写纳税人本期出口免税的销售额。

(十四)第9栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的出口免税销售额。

(十五)第10栏“二、应税服务扣除金额”:填写纳税人本期按照税法规定予以扣除的应税服务金额。

1、(零申报)增值税纳税申报表(小规模纳税人适用)及其附列资料(新版)

(小规模纳税人适用) 纳税人识别号:□□□□□□□□□□□□□□□□□□□□

纳税人名称 (公章): 税款所属期: 年 月 日至 年 月 日

填表日期:

本期数

金额单位:元 至角分 年月日

本年累计

项目

栏次

货物及劳务

服务、不动产 和无形资产

货物及劳务

服务、不动产 和无形资产

(一)应征增值税不含税ห้องสมุดไป่ตู้

完整的。

代理人名称(公章):

经办人:

主管税务机关:

联系电话: 接收人:

接收日期:

款

未达起征点免税额

计

应纳税额合计

算

本期预缴税额

18 19 20=15-16 21

本期应补(退)税额

22=20-21

0 0 —— 0 0

0

0 0 0 0 0 0 0 0

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏:

0

0

0

0

0

0

——

—— 0 0

—— 0 0 0 0 0 0 0 0 0 0 0

0

0

0

——

——

——

0 0 —— 0 0 0 0 0 0 0 0 —— ——

0

0

0

0

0

0

——

—— 0 0

—— 0 0 0 0 0 0 0 0 0

—— ——

办税人员:

财务负责人:

本纳税申报表是根据国家税收 法定代表人:

联系电话:

法律法规及相关规定填报的,

我确定它是真实的、可靠的、 如委托代理人填报,由代理人填写以下各栏:

销售额(3%征收率)

增值税纳税申报表(小规模纳税人适用)及其附列资料(新版)

1 2

3

4 5 6

7(7≥8)

—— —— —— —— ——

—— —— —— —— ——

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

9=10+11+12 10 11 12 13(13≥14)

其中:税控器具开具的普通发票 14 销售额 二 、 税 款 计 算 本期应纳税额 本期应纳税额减征额 本期免税额 其中:小微企业免税额 未达起征点免税额 应纳税额合计 本期预缴税额 本期应补(退)税额

(一)应征增值税不含税 销售额(3%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)应征增值税不含税 销售额(5%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

附件3 增值税纳税申报表

(小规模纳税人适用) 纳税人识别号:□□□□□□□□□□□□□□□□□□□□ 纳税人名称(公章): 税款所属期: 年 月 日至 年 月 日 金额单位:元至角分 年 月 日 本年累计

填表日期: 本期数

项 目

栏次

货物及劳务

服务、不动产 பைடு நூலகம்务、不动产 货物及劳务 和无形资产 和无形资产

15 16 17 18 19 20=15-16 21 22=20-21

—— ——

—— ——

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人:

本纳税申报表是根据国家 法定代表人: 联系电话: 税收法律法规及相关规定 填报的,我确定它是真实 如委托代理人填报,由代理人填写以下各栏: 的、可靠的、完整的。 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:

新版增值税纳税申报表(适用小规模纳税人)填表说明

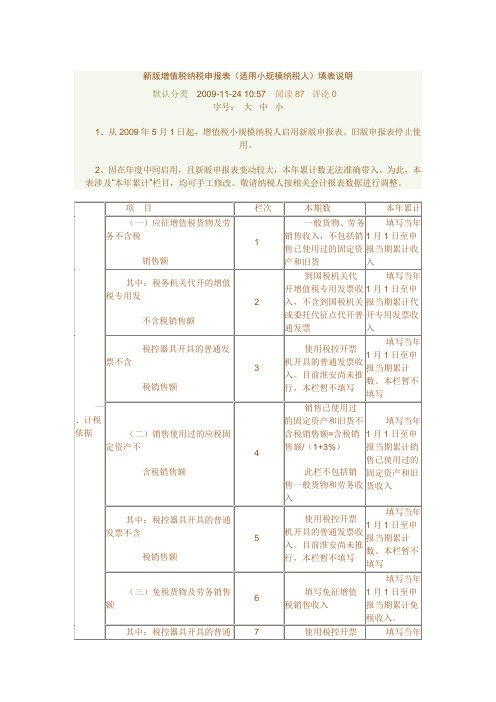

新版增值税纳税申报表(适用小规模纳税人)填表说明默认分类 2009-11-24 10:57 阅读87 评论0字号:大中小1、从2009年5月1日起,增值税小规模纳税人启用新版申报表。

旧版申报表停止使用。

2、因在年度中间启用,且新版申报表变动较大,本年累计数无法准确带入。

为此,本表涉及“本年累计”栏目,均可手工修改。

敬请纳税人按相关会计报表数据进行调整。

增值税纳税申报表(适用小规模纳税人)及填表说明增值税纳税申报表(适用小规模纳税人)及填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

(五)本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票的销售额合计。

(六)本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售自己使用过的固定资产,减按2%征收率征收增值税的应税固定资产的不含税销售额。

(八)本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额。

增值税纳税申报表填表说明

增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

(五)本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票的销售额合计。

(六)本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售使用过的、固定资产目录中所列的、售价超过原值的应按照4%征收率减半征收增值税的应税固定资产的不含税销售额。

(八)本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额,包括销售使用过的、固定资产目录中所列的、售价未超过原值的固定资产的销售额。

(十)本表第7项“税控器具开具的普通发票销售额”栏数据,填写税控器具开具的销售免征增值税货物及劳务的普通发票金额。

(十一)本表第8项“出口免税货物销售额”栏数据,填写出口免税货物的销售额。

(十二)本表第9项“税控器具开具的普通发票销售额”栏数据,填写税控器具开具的出口免税货物的普通发票金额。

新增值税纳税申报表(适用小规模纳税人)

纳税人识别号: 纳税人名称(公章): 税款所属期: 年 项 目 (一)应征增值税货物及劳务不含 1 税销售额 其中:税务机关代开的增值税专用发 2 票不含税销售额 税控器具开具的普通发票不含税销售 3 额 (二)销售使用过的应税固定资产 一、 4 计 不含税销售额 税 其中:税控器具开具的普通发票不含 5 依 税销售额 据 (三)免税货物及劳务销售额 6 其中:税控器具开具的普通发票销售 7 额 (四)出口免税货物销售额 8 —— —— —— —— 月 日至 年 月 日 栏次 金额单位:元(列至角分) 填表日期: 本期数 年 月 本年累计 日

Байду номын сангаас

其中:税控器具开具的普通发票销售 9 额 本期应纳税额 二、 税 款 计 算 本期应纳税额减征额 应纳税额合计 本期预缴税额 本期应补(退)税额 10 11 12=10-11 13 14=12-13 —— ——

如纳税人填报,由纳税人填写以下各栏: 纳税人或代理人 办税人员(签章): 财务负责人(签章): 声明: 此纳税申报 联系电话: 表是根据国家税 法定代表人(签章): 收法律的规定填 如委托代理人填报,由代理人填写以下各栏: 报的,我确定它 是真实的、可靠 联系电话: 的、完整的。 代理人名称: 代理人(公章): 受理人: 受理日期: 年 月 经办人(签章): 日 受理税务机关(签章):

本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

19=17-18

系统自动计算

——

增值税纳税申报表(小规模纳税人适用)附列资料

税款所属期: 年 月 日至 年 月 日 填表日期: 年 月 日

纳税人名称(公章):金额单位:元至角分

应税服务扣除额计算

期初余额

本期发生额

本期扣除额

期末余额

1

2

3(3≤1+2之和,且3≤5)

4=1+2-3

应税服务扣除项目上期期末结存的金额,试点实施之日填0

8

个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策的)的免税销售额,不包括符合其他增值税政策的销售额。个体工商户和其他个人填写

其他免税销售额

9

填写销售免征增值税的应税货物及劳务、应税服务的销售额,不包括符合小微企业免征增值税政策的免税销售额和未达起征点免税销售额

(四)出口免税货物销售额

10(10>=11)

填写当年1月1日至申报当期累计收入

其中:税务机关代开的增值税专用发不含税销售额

2

到国税机关代开增值税专用发票收入,不含到国税机关或委托代征点代开普通发票

填写当年1月1日至申报当期累计代开专用发票收入

税控器具开具的普通发票不含税销售额

3

税控器具开具的普通发票注明的金额换算的不含税销售额

填写当年1月1日至申报当期累计数。本栏暂不填写

填写当年1月1日至申报当期累计减征税额

本期免税额

14

根据第六栏免税销售额和征收率 计算

其中:小微企业免税额

15

根据第七栏和征收率计算

未达起征点免税额

16

根据第八栏和征收率计算

应纳税额合计

17=12-13

系统自动计算

填写当年1月1日至申报当期累计应纳税额合计

本期预缴税额

18

不包括查补缴纳的增值税额

——

填写出口免征增值税的应税货物及劳务、出口免征增值税的应税服务的销售额

填写当年1月1日至申报当期累计出口免税收入。

其中:税控器具开具的普通发票销售额

11

使用税控开票机开具的免征增值税的应税货物及劳务、出口免征增值税的应税服务的销售额。

填写当年1月1日至申报当期累计数。本栏暂不填写

二、税款计算

本期应纳税额

12

本期按征收率计算应纳税额

本期应纳税额减征额

13

填写纳税人本期按照税法规定减征的增值税应纳税额,包含可在增值税 应纳税额中全额抵减的增值税税控系统专用设备费用及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额。其抵减、抵免增值税应纳税额 情况需填写(附列表四:税额抵减情况表)予以反映。无抵减抵免情况,不填报此表。当本期减征额小于或等于第12栏时,按本期减征额实际填写,当本期减征额大于第12栏时,按第12栏填写,本期减征额 不足抵减部分结转下期继续抵减

新版增值税纳税申报表(适用小规模纳税人)填表说明

一、计税依据

项 目

栏次

本期数

本年累计

应税货物及劳务

应税服务

应税货物及劳务

应税服务

(一)应征增值税不含税销售额

1

应税货物、劳务、服务的不含税销售额,不包括销售已使用过的固定资产和旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。应税服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期(增值税纳税申报表福利额资料)第八栏数据一致

填写当年1月1日至申报当期累计数。本栏暂不填写

(三)免税销售额

6=7+8+9

填写免征增值税销售额,不包括出口免税销售额

填写当年1月1日至申报当期累计免税收入。

其中:小微企业免税销售额

7

符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税政策的销售额。个体工商户和个人不填写本栏

未达起征点销售额

(二)销售使用过的应税固定资产不含税销售额

4(4>=5)

销售已使用过的固定资产和旧货不含税销售额=含税销售额/(1+3%)此栏不包括销售一般货物和劳务收入

填写当年1月1日至申报当期累计销售已使用过的固定资产和旧货收入

其中:税控器具开具的普通发票不含税销售额

5

使用税控开票机开具的销售使用过的应税固定资产和销售旧货的普通发票注明的金额换算的不含税销售额

本期取得的按照税法规定准予扣除的应税服务扣除项目金额

应税服务扣除项目本期实际扣除的金额 3<=1+2

应税服务扣除项目本期期末结存的金额

应税服务计税销售额计算

全部含税收入

本期扣除额

含税销售额

不含税销售额

5

6=3

7=5-6

8=7÷1.03

本期取应征 增值税不含税销售额”“本期数”“应税服务栏”数据一致