销量前十的抗肿瘤药物介绍

诺华,罗氏,赛诺菲,礼来,阿斯利康、拜耳我所知道的肿瘤药业老大

肿瘤圈子非常舒服你不用每天花大力气去拜访医生,因为能为你处方的仅仅是医院的最牛的那么几个人。你要做的是抓住每次他关注你的时候让他觉得你不错。

如果你不是学医学药的想进肿瘤圈子我认为难度较大,不过你可以去罗氏和诺华试试。

如果你是个想进入肿瘤的老代表,有可能去礼来吧。虽然后续有麻烦,也没让你干一辈子啊、三年五年后的事情谁知道呢。礼来是你进入这个圈子最好的敲门砖。而且礼来的各方面对代表是最公平的。哪怕你拿着最偏远的小医院,只要你努力了你一样可以问鼎销售冠军。在礼来销售数额不是完全的绝对值。礼来鼓励让所有人看到别人的努力、

赛诺菲

赛诺菲本身的肿瘤产品奥沙利铂是一个比较尴尬的品种,一方面是强悍的仿制品另一方面是国际学术界并不十分认可的地位。毕竟目前顺铂和卡铂仍然是国际上最常用的铂类制剂、03年和安万特合并后多西他赛改变了赛诺菲在肿瘤界的命运,这个产品是多种肿瘤治疗的标准药物。虽然目前国内有非常多的仿制品。但绝对数量上的大蛋糕和所有厂家齐心合力做成的医保药物,给了多西他赛不错的生存空间。实体肿瘤基本都能用。受限制非常少

礼来

礼来在业界的名声非常好,产品好代表牛非常专业,礼来非常注重对代表专业性的培养,毫不犹豫的说礼来的代表专业性可能在所有公司里面是最棒的,但是礼来最致命的弱点是在于产品线的单一,礼来只有2个肺癌领域的药品。而且后续产品遥遥无期、、、、、、并且两个药品都有实力强劲的仿制品对手。(国内数一数二的肿瘤企业),礼来面临的市场大环境可以说是最恶劣的。而礼来能够做到继续扩大市场不能不说和其强大的学术实力学术背景有关系。对礼来的学术评价----扎实、

没有银蛋砸不动的医生,但在肿瘤圈子里,给米,是要出人命滴。。。。。打个比方一支针剂1.5W你给多少?你给得出多少?所以,学术和技巧是肿瘤代表的武器。

2013年医院各类药品销售额top10你的东家表现如何

2013年医院各类药品销售额Top10,你的东家表现如何?1、抗肿瘤和免疫调节剂2013年,抗肿瘤和免疫调节剂前10品种市场集中度为34.61%,比上年36.39%下降1.78个百分点。

2012年10月国家发改委发布《国家发展改革委关于调整免疫抗肿瘤和血液系统类等药品价格及有关问题的通知》,对部分高价抗肿瘤药的最高零售价进行了降价调整,价格平均降幅达17%。

受政策影响,近两年抗肿瘤和免疫调节剂排名出现调整,新进入前10位的品种有替吉奥,跌出前10位的品种有吗替麦考酚酯。

胸腺五肽由第3位超越上升至第1位,紫杉醇排名第2,多西他赛市场份额继续下降至第3位。

前10品种中,胸腺五肽上升最快,由2012年的4.84%上升到2013年的5.38%,增长0.54个百分点;胸腺肽α1市场份额下滑最快,与上年相比下降1.12个百分点至2.82%。

友情建议:手机横着看,表格更清楚2013年医院终端抗肿瘤和免疫调节剂销售额Top10品种份额2、全身用抗感染药2013年,全身抗感染药前10品种市场集中度为32.99%,比上年33.53%减少0.54个百分点。

新进入前10位的品种有亚胺培南/西司他丁,跌出前10位的品种有头孢孟多。

恩替卡韦位列第1,是前10品种中唯一一个抗病毒药物品种。

此外,抗真菌药物伏立康唑也由上年的第5位上升至第3位,上述两个品种的表现侧面反映出“限抗令”下,抗肝炎病毒药、抗真菌药等产品的市场地位得到明显提升。

前10品种中,恩替卡韦市场份额增长最快,由2012年的3.65%增长到2013年的4.60%,增长0.94个百分点;排名由第4位上升至第1位。

哌拉西林/三唑巴坦市场份额下降最快,由2012年的4.91%下降到2013年的3.42%,下降1.49个百分点;排名由第1位下降到第5位。

2013年医院终端全身用抗感染药销售额Top10品种份额3、心血管系统药物2013年,心血管系统药物前10品种市场集中度为45.11%,比上年相比基本持平。

罗氏肿瘤药热卖 在抗肿瘤领域居于全球领先地位

罗氏肿瘤药热卖在抗肿瘤领域居于全球领先地位2013年,全球药物销售TOP10中有三个抗肿瘤药物,且同属罗氏公司。

其中,美罗华的销售额排名第四,达到85.83亿美元。

治疗非霍奇金淋巴瘤的靶向抗肿瘤生物制剂利妥昔单抗美罗华于1999年获批。

治疗乳腺癌的靶向抗肿瘤生物制剂曲妥珠单抗赫赛汀于2002年获批上市,该病主要用于HER2阳性的转移性乳腺癌患者,同时最新研究证明该药也可用于该靶点阳性的胃癌患者,这将拓展其适用范围。

安维汀于2010年进入中国,其跨时代的抗肿瘤作用机理为多种实体瘤治疗带来了新的机会,该药在全球范围内获批了多种实体肿瘤适应症,尽管从目前来看,安维汀对其中一部分肿瘤核心治疗指标(即生存期)提升有限,但这无碍产品在中国市场快速发展。

图表1:2013年全球药物销售TOP10(单位:亿美元)资料来源:前瞻产业研究院整理豪夫迈•罗氏公司是在国际健康事业领域居世界领先地位,以科研开发为基础的跨国公司,总部位于瑞士巴塞尔。

罗氏始创于1896年10月,经过百年发展,业务已遍布世界100多个国家,共拥有近66000名员工。

罗氏的业务范围主要涉及药品、医疗诊断、维生素和精细化工、香精香料等四个领域。

罗氏还在一些重要的医学领域如神经系统、病毒学、传染病学、肿瘤学、心血管疾病、炎症免疫、皮肤病学、新陈代谢紊乱及骨科疾病等领域从事开发、发展和产品销售。

据前瞻产业研究院发布的《2015-2020年中国抗肿瘤药物行业市场前瞻与投资战略规划分析报告》数据显示,2013年罗氏公司实现销售收入467.8亿瑞士法郎,归属于上市公司股东的净利润为113.73亿瑞士法郎。

图表2:2008-2013年罗氏公司主要经营指标(单位:亿瑞士法郎)资料来源:公司年报前瞻产业研究院整理罗氏公司一直采用个性化药物治疗与诊断,其药物的生产量与销售量相匹配,其中涉及部分客户参与药物研发,可以免费得到未正式上市的新药。

就正式药物而言,生产量与销售量相当。

国外抗肿瘤药销售排名

吉非替尼

gefitinib

小分子激酶抑制剂

389

70.6

237

-11%

阿斯利康

Intron A

α-2b干扰素

interferon alpha-2b

其他

318

-22.2

237

-17%

先灵葆雅

Velcade

硼替佐米

bortezomib

小分子激酶抑制剂

143

139.9

220

15%

千年

Sutent

652

58%

百时美施贵宝

Taxol

紫杉醇

paclitaxel

植物类

991

6.1

563

-25%

百时美施贵宝

Ellence/Pharmorubicin

表柔比星

epirubicin

抗生素类抗癌药

344

3

312

-15%

辉瑞

Aromasin

依西美坦

exemestane

内分泌类抗肿瘤药

143

312

30%

辉瑞

奥沙利铂

oxaliplatin

铂类抗癌药

1517

56.7

2262

7.80%

赛诺菲-安万特

Arimidex

阿那曲唑

anastrozole

内分泌类抗肿瘤药

811

56.3

1508

29%

阿斯利康

Gemzar

吉西他滨

gemcitabine

抗代谢类抗癌药

1214

18.8

1408

6%

礼来

Casodex

比鲁卡胺

抗肿瘤药销售排名

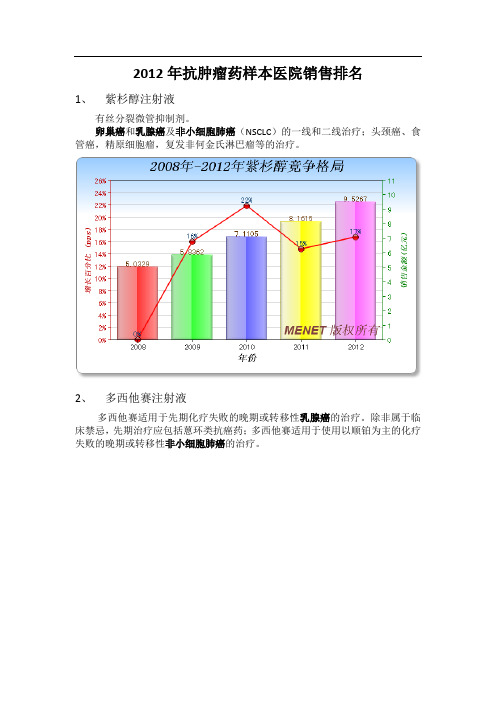

2012年抗肿瘤药样本医院销售排名1、紫杉醇注射液有丝分裂微管抑制剂。

卵巢癌和乳腺癌及非小细胞肺癌(NSCLC)的一线和二线治疗;头颈癌、食管癌,精原细胞瘤,复发非何金氏淋巴瘤等的治疗。

2、多西他赛注射液多西他赛适用于先期化疗失败的晚期或转移性乳腺癌的治疗。

除非属于临床禁忌,先期治疗应包括蒽环类抗癌药;多西他赛适用于使用以顺铂为主的化疗失败的晚期或转移性非小细胞肺癌的治疗。

3、培美曲塞二钠叶酸拮抗剂恶性胸膜间皮瘤本品联合顺铂用于治疗无法手术的恶性胸膜间皮瘤。

非小细胞肺癌本品单药适用于既往接受一线化疗后出现进展的局部晚期或转移性非鳞状细胞型非小细胞肺癌患者的治疗。

不推荐本品在以组织学为鳞状细胞癌为主的患者中使用。

4、奥沙利铂DNA合成抑制剂用于经氟尿嘧啶治疗失败后的结直肠癌转移的患者,可单独或联合氮尿嘧啶使用5、康艾6、卡培他滨卡培他滨(Capecitabine)是一种可以在体内转变成5-FU的抗代谢氟嘧啶脱氧核苷氨基甲酸酯类药物,抑制细胞分裂和干扰RNA和蛋白质(protein)合成。

1.结肠癌辅助化疗:卡培他滨适用于Dukes‘C期、原发肿瘤根治术后、适于接受氟嘧啶类药物单独治疗的结肠癌患者的单药辅助治疗。

其治疗的无病生存期(DFS)不亚于5-氟尿嘧啶和甲酰四氢叶酸联合方案(5-FU/LV)。

卡培他滨单药或与其他药物联合化疗均不能延长总生存期(OS),但已有试验数据表明在联合化疗方案中卡培他滨可较5-FU/LV改善无病生存期。

医师在开具处方使用卡培他滨单药对Dukes’C期结肠癌进行辅助治疗时,可参考以上研究结果。

用于支持该适应症的数据来自国外临床研究(见【临床试验】部分内容)。

2.结直肠癌:卡陪他滨单药或与奥沙利铂联合(XELOX)适用于转移性结直肠癌的一线治疗。

3.乳腺癌联合化疗:卡培他滨可与多西紫杉醇联合用于治疗含蒽环类药物方案化疗失败的转移性乳腺癌。

4.乳腺癌单药化疗:卡培他滨亦可单独用于治疗对紫杉醇及含蒽环类药物化疗方案均耐药或对紫杉醇耐药和不能再使用蒽环类药物治疗(例如已经接受了累积剂量400mg/m2阿霉素或阿霉素同类物)的转移性乳腺癌患者。

2011年最畅销的10种抗癌药物

盘点2011年最畅销的10种抗癌药物肿瘤药物时下显然是畅销货。

如果对药品公司的现状进行一个回顾,会发现在药物发展的各个时期,都会有最热卖的“主角”药物。

即将到来的美国临床肿瘤会议也将确证这一点。

通常药物需求的增加原因包括:国家对医疗健康预算的增加、中产阶级的增多与民众健康意识的提高、以及社会老龄化的日趋加剧。

然而癌症药物有自己的特点。

它们所治疗的疾病是人类最危险的疾病之一,因此患者对药物的需求也更为迫切,即使有些药物卖出天价,也会有自己的市场。

新近被批准上市的癌症药物多数针对某一特定基因进行治疗,因此这类药物往往有自己的“最适”患者,在这些患者身上药物的疗效可以被最大化,药品本身也容易卖出高价。

这种对癌症的生物治疗往往不需面对来自生物仿制药物的威胁,以赫赛汀为例,尽管已经上市许久,却并不用与生物仿制药物进行竞争。

美国政府部门表示这种现象将会改变,但直到目前为止却仍未有更多举措。

实际上,在这次的畅销药物排行榜上,前三位Rituxan, Avastin 和Herceptin分别批准于1997、2004和1998年。

对于已经被罗氏收购的研发公司Genentech公司来说,它们已经带来了长期的利润。

在排行榜上的最新药物是Genentech的Tarceva,在2004年11月通过了FDA的认证。

接下来我们将会看到这份排行榜,其中的药物在2011年在美国的销售额最少达到了5.64亿美金,而最畅销的药物则为其公司带来了30亿美金的销售额。

第一名:Rituxan(美罗华)所属公司:G enentech2011年销售额:30亿美元研发公司:G enentech与IDEC公司共同开发FDA批准的适应症:1997年,非霍奇金淋巴瘤;2006年,类风湿性关节炎;2008年,类风湿性关节炎继发症;;2010年,慢性粒细胞白血病;2011年,魏格纳肉芽肿。

Rituxan是首个用于治疗癌症的单克隆抗体,在此之前,这类现在已经被广泛使用的药物市场低迷。

国内外抗肿瘤药市场趋势

Anastrozole阿那曲唑国产原料4家,制剂3家,进口制剂一家Bicalutamide〖药品通用名〗比卡鲁胺进口制剂一家,国产原料两家,制剂3家Carboplatin〖药品通用名〗卡铂国产原料7家,制剂约10家,进口制剂一家Gemcitabine〖药品通用名〗吉西他滨进口制剂一家,国产原料6家,制剂6家Irinotecan〖药品通用名〗伊立替康国产原料2家,制剂2家,进口制剂一家伊立替康为半合成喜树碱衍生物,以盐酸盐的形式存在,水溶性较好,用于治疗结肠直肠癌。

该药最早由日本第一制药和Yakuh公司开发,1996年6月首先在日本上市。

现由美国辉瑞公司(从法玛西亚的并购案中得到)生产销售,商品名开普拓。

2007年世界销售额为9.69亿美元,比上年增长7.3%。

2008年上半年为4.01亿美元,比上年同期增长62%。

/html/scfx/1179367806296.htmlOxaliplatin〖药品通用名〗奥沙利铂进口制剂一家,国产原料15家,制剂约15家T emozolomide〖药品通用名〗替莫唑胺国产原料制剂各一家,进口制剂一家排序前5位的药品中增长最快的为排序第二位的替莫唑胺,2007年1季度其金额MA T值占据烷化剂23.74%的市场份额,较去年增长32.44%。

替莫唑胺目前是唯一治疗脑胶质瘤的口服胶囊制剂,针对性强,特异性高,可透过血脑屏障,是治疗脑胶质瘤及转移瘤的特效药。

该品毒副作用低,可以较长时间用药,同时具有延长生存时间,提高生存质量的作用。

常规化疗耐药后用替莫唑胺仍然有效,不仅无交叉耐药性且有协同增效作用。

替莫唑胺具有的此类优势,促进其在临床的应用。

/s/blog_48a8bb9801000bxr.htmlCisplatin〖药品通用名〗顺铂进口制剂3家,国产原料5家,制剂20-30家Fluorouracil〖药品通用名〗氟尿嘧啶国产7家原料,数十家制剂,进口一家制剂硼替佐米Bortezomib进口制剂2家,国产无原料制剂/info/infoTransferView.htm?id=ff808081214812ae012153eb52041304 /yanfa/rdnews/rdnewschina/200907/161604.htmlCapecitabine〖药品通用名〗卡培他滨国产制剂一家,进口原料制剂一家/2007/08/210847105205-2.shtml希罗达是国内卡培他滨市场的惟一品牌,市场主要由罗氏和其合资企业上海罗氏公司独占,每片的最高零售价为39.83元,在抗代谢类市场排行中居第2位。

肿瘤免疫治疗十大品牌简介

行业认可度

权威认证

品牌五的产品和服务已通过国际权威机构的认证,品质和安全性 得到广泛认可。

合作伙伴遍布全球

与世界各地的医疗机构、科研院所和制药企业建立了紧密的合作关 系,共同推动肿瘤免疫治疗技术的发展。

荣誉奖项众多

在业界各大评选活动中屡获殊荣,充分展示了品牌五在肿瘤免疫治 疗领域的卓越实力和行业地位。

THANKS

感谢观看

临床试验

品牌二的产品在经过严格的临床试验验证后才会推向市场,以确保产品的安全性和有效性 。这种对创新的追求和对质量的坚持,使得品牌二在肿瘤免疫治疗领域中一直保持着领先 地位。

03

品牌三

品牌历史

创立时间

品牌三创立于20世纪90年代,专 注于肿瘤免疫治疗领域的研究和

开发。

初始阶段

在品牌创立初期,其主要致力于 研发创新的肿瘤免疫治疗方法和

品牌二由一群在生物医学和免疫学领 域有深厚背景的科研人员创立,他们 深知肿瘤免疫治疗的重要性,并致力 于研发出更有效的治疗产品。

*业界认可

经过多年的发展,品牌二已经在肿瘤 免疫治疗领域获得了广泛的认可,其 产品质量和研发能力深受业界好评。

产品线介绍

多样化产品

品牌二的产品线覆盖了多种类型 的肿瘤免疫治疗产品,包括免疫 检查点抑制剂、CAR-T细胞疗法 等,以满足不同患者的需求。

个性化治疗

品牌二还致力于开发个性化治疗 方案,根据患者的具体情况定制 治疗方案,提高治疗效果。

创新能力

研发投入

品牌二非常注重研发创新,每年将大量资金投入到研发中,以保持其产品在市场上的领先 地位。

技术合作

品牌二与全球多个科研机构和高校保持紧密合作,共同研发新的肿瘤免疫治疗技术,推动 整个领域的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格列卫

• 【药理作用】伊马替尼,一种2-苯胺嘧啶的衍生物,选择性地抑制少数的相 关的酪氨酸激酶,包括c-Kit、Bcr-Abl和血小板来源的生长因子(PDGF)受

体。伊马替尼结合于c-Kit的胞浆内酪氨酸激酶功能区的ATP结合位点,阻断

磷酸基因由ATP向蛋白质底物酪氨酸残基的转移。这种对存在于恶性GIST的 c-Kit的选择性,可以导致细胞增殖的抑制和凋亡的恢复。。伊马替尼可通过

格列卫

• • • • 治疗效果: 应用范围: 市场业绩: 发展潜力:

• 综合评定:

NO.3赫赛汀

• • • • • • • • • • • • • • 通用名:注射用曲妥珠单抗 商品名: Herceptin(赫赛汀) 药品类型:重组DNA衍生的人源化单克隆抗体 性状:白色至淡黄色冻干粉剂 适用症:FDA批准的适应症:1998年,转移性HER2阳性 乳腺癌;2006年,早期HER2阳性乳腺癌中的辅 助治疗;2008年,额外的辅助治疗;2010年, HER2 阳性胃癌或胃食管交界癌。 规格:440 mg/支 价格:¥25,800.00元 上市时间:1998年 所属公司:Genentech 研发公司:Genentech 年销售额:$16.6亿

• 187 赛诺菲-安万特集团 总部地理位置: 巴黎, 法国 营业额: 45055.5

• 194 葛兰素史克公司总部地理位置: 布伦特福德, 英国 营业额: 43856.5 • 254 雅培公司 总部地理位置: 雅培科技园, 美国 营业额: 35166.7 • 280 阿斯利康 总部地理位置: 伦敦, 英国 营业额: 33269.0 • 422 礼来公司 总部地理位置: 印第安纳波利斯, 美国 营业额: 23076.0 • 500 百时美施贵宝公司 总部地理位置: 纽约, 美国 营业额: 19484.0

阿瓦斯丁

• • • • 治疗效果: 应用范围: 市场业绩: 发展潜力:

用阿瓦斯汀可并发胃肠道穿孔和伤口开裂,有时甚至是致命的。

• 在过去的几年里Avastin一直是大众关注的焦点,但是成为焦点的原因却好坏参半。 FDA曾批准其用于乳腺癌的治疗,但后续的实验数据却引发了公益团体、医生和患 者的不满。最终导致FDA于去年撤销了之前对Avastin应用于乳腺癌治疗的批准。 • 但与此同时,Avastin在另一应用领域却大获成功,在与年龄相关的湿性黄斑变性 (AMD)中,带来了比起姐妹药物Lucentis更好的效果。有眼科医生认为相比使用 Lucentis 的疗法,Avastin注射疗法价格低廉,且对湿性AMD效果更好。Avastin是 否更适用于AMD的治疗仍在争论之中。

赫赛汀

• • • • 治疗效果: 应用范围: 市场业绩: 发展潜力:

• 综合评定:

NO.2阿瓦斯丁

• • • • • • • • • • • • • • 通用名:贝伐单抗 商品名:Avastin(阿瓦斯丁) 药品类型:重组人类单克隆IgG1抗体 性状:色透明,浅乳白色或灰棕色,PH值6.2的无菌液体 适用症:FDA批准的适应症:2004年,转移性结肠癌; 2006年,非小细胞肺癌;2008年(后于2011年 撤销),乳腺癌;2009年,脑癌与肾癌。 规格:100mg/4ml或400mg/16ml 价格: 100mg, 4ml:2100元/盒 400mg,16ml:8700元/盒 上市时间:2004年 所属公司:Genentech 研发公司:Genentech 年销售额:$26.6亿

10.4亿 7.03亿 6.927亿美 金 6.476亿美 金 5.642亿美 金

NO.6力比泰

• • • • • • • • • • • • • 通用名:培美曲塞二钠 商品名: ALIMTA (力比泰) 化学名:C20H19N5Na2O6•7H2O 性状:白色至淡黄色或绿黄色的冷冻干燥固体。 药品类型:化学药(注射用粉针剂) 适用症:FDA批准的适应症:2004年,恶性胸膜间皮瘤; 2008年,非小细胞肺癌;2009年,非小细胞肺癌的 长期治疗。 规格:500 毫克/ 瓶 价格:¥13,397.00元 上市时间:2004年 所属公司:Eli Lilly(礼来) 研发公司:Eli Lilly(礼来)/ 普林斯顿大学 年销售额:$10.4亿元

克隆抗体,被广泛应用于各期HER2阳性乳腺癌的治疗。

• Herceptin的上市为药物市场带来了一场变革。这是首个针对患者的遗传特征 开发出的药物,它的靶向疾病带有明显的遗传性。其目的群体是肿瘤HER2 基因过度表达的患者。Herceptin的上市,标志着个性化医疗时代又离我们进 了一步。截至2008年,全球范围内有42万名妇女被Herceptin治愈。研究证明 HER2基因的表达是癌症的关键因素,这也使得Herceptin的需求再度增长。 在2010年,Herceptin被FDA批准用于治疗HER2过量表达的胃癌。

02年第38届ASCO年会上发表,引起世界同行的关注。目前,这种联

合化疗已成为晚期结直肠癌的一线治疗方案。 • Eloxatin的销量在2011年成功跻身前五之列,但在2012年前景则未必乐观。

Eloxatin的药品专利将于8月到期,而关于Eloxatin的生物仿制药也已被批准上

市。 • 2009年美国法院认为Eloxatin的仿制药不会损害专利药的利益,生物仿制类 药物公司如Teva、Hospira、Sandoz等的产品也随之进入市场。 • 2010年,生物仿制药的竞争减少了Eloxatin 75%的销量。

乐沙定

• 【药理作用】 本品属于新的铂类衍生物,本品通过产生烷化结合物作用于 DNA,形成链内和链间交联,从而抑制DNA的合成及复制。

•

用于治疗氟脲嘧啶治疗无效的结、直肠癌,可单独或与氟脲嘧啶联合使用;

可单药或联合治疗晚期卵巢癌。方案(乐沙定®+5FU/LV)可使晚期 结直肠癌患者生存期延长,有更高的缓解率和较低的毒性。此报告已在20

赫赛汀

• 【药理作用】:曲妥珠单抗是一种重组DNA衍生的人源化单克隆抗体,选择 性地作用于人表皮生长因子受体-2(HER2)的细胞外部位。赫赛汀 是一种重组

DNA衍生的人源化单克隆抗体,选择性地作用于人表皮生长因子受体-2

(HER2)的细胞外部位。曲妥珠单抗(赫赛汀)作为第一个也是唯一一个被批 准用于治疗转移性乳腺癌和早期乳腺癌的人表皮生长因子受体2(HER2)单

功能获得性KIT突变引起不依赖干细胞因子的激活作用来减少来自GIST的细

胞系(GIST882)的激酶磷酸化,当浓度达到1umol/L时,可完全抑制激酶磷 酸化。 • Gleevec是一种革命性的药品,它的存在将白血病从一种必死的疾病转变为可 能的慢性病。根据Science Life的一项调查指出,在Gleevec出现之前,仅有 30%的慢性粒细胞白血病患者可以活过5年。而Gleevec将这一数字改写为 89%。 • Gleevec的故事已经被以各种各样的方式广泛的传播。具体内容这里不再详述。

单位:百万美元

2011年抗癌药物销售排行 top 10

排名 1 2 3 4 英文名 Rituxan Avastin Herceptin Gleevec 中文名 美罗华 阿瓦斯丁 赫赛汀 格列卫 功能主治 非霍奇金淋巴瘤 结肠癌/ 肺癌/脑 癌 乳腺癌/胃癌 费城染色体阳性 急性淋巴细胞白 血病 大肠癌 所属公司 Genentech Genentech Genentech 诺华 研发公司 Genentech&IDEC Genentech Genentech 诺华 Sanofi-Aventis(赛诺菲安万特)与Debiopharm Eli Lilly(礼来) ImClone公司 Millennium(千年制药 公司) 罗氏(Roche) OSI制药、Genentech、 罗氏(Roche) 销售额(美 元) 30亿 26.6亿 16.6亿 15.1亿

阿瓦斯丁

• 【药理作用】Bevacizumab(商品名Avastin)是一种重组的人类单克隆IgG1抗体,通 过抑制人类血管内皮生长因子的生物学活性而起作用。阿瓦斯汀可结合VEGF并防

止其与内皮细胞表面的受体(Flt-1和KDR)结合。在体外血管生成模型上,VEGF与

其相应的受体结合可导致内皮细胞增殖和新生血管形成。在接种了结肠癌的裸(无 胸腺)鼠模型上,使用阿瓦斯汀可减少微血管生成并抑制转移病灶进展。注意:使

• 2004年Alimta刚刚获得批准时,其主要针对是间皮瘤的治疗。2008年

Alimta被批准应用于肺癌的治疗.肺癌是美国第三普遍的癌症,仅次于 乳腺癌和前列腺癌。从而市场得以极大的扩展。销售额持续增长, 2011年达到的10.4亿美金比2010年增长了5%。礼来公司一直在尝试 使用Alimta结合其他癌症疗法治疗各种癌症,但是这些研究多以失败 告终。2009年,该药获FDA批准用于某些肺癌的维持治疗。

乐沙定

• • • • 治疗效果: 应用范围: 市场业绩: 发展潜力:

• 综合评定:

NO.4格列卫

• 通用名:甲磺酸伊马替尼片 • 商品名:Gleevec(格列卫) • 化学名: 4-[(4-甲基-1-哌嗪)甲基]-N-[4-甲基-3-[[4-(3-吡啶)-2-嘧啶] 氨基]苯基]-苯胺甲磺酸盐 • 性状:白色至淡黄色或绿黄色的冷冻干燥固体。 • 适用症: FDA批准的适用症:2001年,费城染色体阳性慢性粒 • 细胞白血病;2002年,胃肠道间质瘤;2006年,费城染色 • 体阳性急性淋巴细胞白血病、隆起状皮肤纤维肉瘤、骨髓增 • 生性疾病、慢性嗜酸性粒细胞白血病、系统性肥大细胞增多 • 症;2012年,胃肠间质瘤的辅助治疗。 • 规格:100mg*60粒 • 价格: ¥13,676.00元 • 上市时间:2001年 • 所属公司:诺华(Novartis) • 研发公司:诺华(Novartis) • 年销售额: 15.1亿美元

力比泰

• • • • 治疗效果: 应用范围: 市场业绩: 发展潜力:

• 综合评定: