最新债券定价5大定理

债券价格与收益率关系

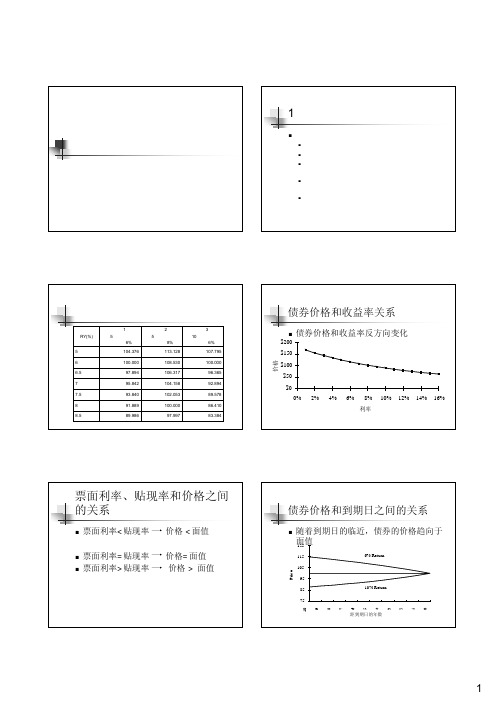

1第五章马凯尔债券价格五大定理债券价格和收益率关系的关系债券价格和到期日之间的关系2 债券价格波动性的特点1、价格的利率敏感性与债券的票面利率具有反债券价格波动性的特点(续)4、收益率上升导致价格下跌的幅度比Bond Pricing RelationshipsBond Pricing Relationships (cont.)价格价格和收益率关系Examplesc e期限越长的债券价格的利率敏感性越大ex.A B C债券期限长度和利率风险Interest Rate Risk Theorems Interest Rate Risk Theorems利息额的大小与利率风险3 基点价格值基点价格值(price value of a basic point4 债券存续期间的概念债券存续期间的概念债券存续期间的概念存续期(持有期)的计算存续期,也就是持有期,是指给定某债券现金流的情存续期计算举例债券尚有5年到期,息票利率为10%,面值为1000,价格为存续期意义存续期与债券价格久期实际上是一种弹性久期实际上是一种弹性久期实际上是一种弹性一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间一般付息债券的存续期间零息债券的存续期间零息债券的存续期间永续债券的存续期间()影响存续期间的因素影响存续期间的因素影响存续期间的因素影响存续期间的因素修正的存续期间与价格存续期间修正的存续期间与价格存续期间修正的存续期间与价格存续期间投资组合的存续期间的计算Duration of portfolio Duration of portfolion5 债券凸性的概念P假定线性关系运用存续期间计算所产生的误差债券凸性的概念债券凸性的计算债券凸性的计算债券凸性的计算债券凸性的计算债券凸性的计算。

债券定价定理

债券C 1000美元

100美元 100美元 1100美元

10

90美元 81美元 803美元 974美元 -2.6

五、债券定价定理

从上面的分析看出,债券估值模型不仅提供了一 种得到债券期望回报率(收益率)的方法,而且 允许投资者验证债券如何响应利率的变化,以及 这种响应如何根据债券的(1)面额、(2)票息 和(3)期限来变化。

Pb

C (1 k )1

C (1 k )2

C (1 k )3

....

C (1 k )t

F (1 k )t

息票(coupon)是债券的术语,就是指利息。股票没有息 票就是指发行股票的公司没有分派股息的义务。

股票投资与债券投资不同:股票是所有权投资 (股权投资);债券是债权投资。

债权投资具有固定请求权——定期定额还本付息; 而股权投资具有剩余请求权,当支付了债权投资 人的固定请求权和其它优先请求权之后,公司若 有剩余才属于股权人。

固定的。 比如英国的统一公债就是一种没有到期的债券,

英国政府有义务持续不断地支付固定数额的利息 给投资者 1815年,英国政府发行了一笔数量庞大的债券, 并利用发行溢价赎回了前些年为支付战争费用而 发行的许多小额债券。由于这笔债券的目的是为 了整合过去的债券,因此这笔债券被称之为统一 公债(console)。

债券是政府、金融机构、工商企业等机构直接向社 会借债筹措资金时,想向投资者发行,并且承诺按一 定利率支付利息并按约定条件偿还本金的债权债务凭 证。债券的本质是债的证明书,具有法律效力。债券 购买者与发行者之间是一种债券债务关系,债券发行 人即债务人,投资者(或债券持有人)即债权人。债 券作为一种重要的融资手段和金融工具

现代投资组合理论与 投资分析

总结债券定价原理

总结债券定价原理引言债券定价是金融领域中的重要概念,它涉及到确定债券的市场价值以及投资者应付的价格。

债券定价原理是基于现金流贴现的概念,通过计算债券未来现金流的现值来确定债券的市场价格。

本文将会总结债券定价的原理及其相关要点。

债券定价原理债券定价原理基于现金流的时间价值。

根据该原理,债券的价格取决于债券的未来现金流的现值之和。

未来现金流是指债券持有期间内每年支付给债券持有者的利息和本金。

现值是指将未来现金流折现到当前时点的价值。

债券定价的原理可以用以下公式表示:V = C/(1+r)^1 + C/(1+r)^2 + ... + C/(1+r)^n + F/(1+r)^n其中,V表示债券的市场价值,C表示每年支付给债券持有者的利息,r表示折现率,n表示债券的持有期,并且F表示债券到期时的本金。

债券定价的要点折现率折现率在债券定价中起着重要作用。

折现率反映了市场对于未来现金流的估值。

一般来说,折现率与市场利率有关。

当市场利率上升时,折现率也会随之增加,导致债券价格下降。

相反,当市场利率下降时,折现率下降,债券价格上升。

利息利息是债券定价中的重要组成部分。

利息代表了债券持有者每年从债券投资中获得的回报。

在计算债券价格时,我们需要知道债券每年支付的利息额度。

期限债券的期限也是债券定价中需要考虑的要点之一。

债券期限越长,未来现金流的现值越低,因为未来现金流越远离当前时点,其价值的不确定性越高。

因此,债券期限对于债券定价有一定的影响。

优点和限制债券定价原理的优点在于它能够提供一个相对准确的方法来确定债券的市场价格。

它考虑了未来现金流的时间价值,并对时间价值进行了折现,从而给出了一个合理的定价。

然而,债券定价原理也有一些限制。

首先,它假设债券持有人会按时收到利息和本金,并且在到期时能够将债券顺利出售。

这些假设在实际情况中可能无法成立。

其次,债券定价原理忽略了其他因素对债券价格的影响,如市场需求和供应等。

结论债券定价原理是金融领域中重要的概念,它通过考虑未来现金流的时间价值,确定了债券的市场价格。

债券定价的基本原理公式

债券定价的基本原理公式债券定价是金融领域中的一个重要概念,它是指根据债券的特定属性和市场环境,计算出债券的合理价格。

债券定价的基本原理可以用如下公式表示:债券价格 = 利息现值 + 本金现值其中,利息现值是指债券未来每期付息金额的现值之和,本金现值是指债券到期时的本金金额的现值。

债券的利息现值的计算方法是将债券的每期付息金额乘以每期的贴现因子,再将所有期的现值相加。

贴现因子是根据债券的到期时间和市场利率来计算的,它衡量了时间价值的影响。

当市场利率较低时,贴现因子较高,利息现值较大;相反,当市场利率较高时,贴现因子较低,利息现值较小。

债券的本金现值的计算方法是将债券到期时的本金金额除以(1+市场利率)^n,其中n为债券的到期期数。

本金现值可以理解为债券到期时的未来现金流量的现值。

当市场利率较低时,本金现值较高;相反,当市场利率较高时,本金现值较低。

债券定价的基本原理公式反映了债券的价格与利息现值、本金现值之间的关系。

在计算债券价格时,我们需要确定债券的付息期数、每期的付息金额、债券的到期时间以及市场利率等参数。

通过将这些参数代入公式,即可计算出债券的合理价格。

债券定价的基本原理公式的应用范围广泛。

在金融市场中,债券是重要的融资工具,投资者可以通过购买债券来获取固定的利息收入。

债券定价公式可以帮助投资者评估债券的投资价值,选择合适的债券进行投资。

此外,债券定价公式也可以用于债券交易中的定价和估值,帮助市场参与者进行交易决策。

需要注意的是,债券定价的基本原理公式是一个理论模型,它基于一些假设,例如市场利率是恒定的、债券的现金流量是确定的等。

在实际应用中,由于市场环境的变化以及各种风险的存在,债券的实际价格可能与理论计算结果存在一定的差异。

因此,在进行债券定价时,需要综合考虑各种因素,进行风险分析和定价调整,以获得更准确的结果。

债券定价的基本原理公式是金融领域中重要的工具,它可以帮助投资者评估债券的价值,指导投资决策。

债券定价的基本原理公式

债券定价的基本原理公式债券是一种固定收益的金融工具,在市场上有着广泛的应用。

而债券的定价,是指根据债券的特性和市场环境,确定债券的合理价格。

债券定价的基本原理可以用如下公式表示:债券价格 = 利息现值 + 偿还本金现值在这个公式中,利息现值是指债券未来每一期利息支付的现值之和,偿还本金现值是指债券到期时偿还的本金的现值。

这两部分的现值通过将未来的现金流折现到当前时间来计算。

计算利息现值。

债券的利息支付通常是按固定利率和固定期限进行的,因此可以根据债券面值、利率和期限来计算每一期利息支付的现值。

现值的计算涉及到利率的折现因子,即考虑到时间价值的因素,通常使用市场利率作为折现率。

利息现值即为每一期利息支付的现值之和。

计算偿还本金现值。

债券到期时需要偿还债券的面值,因此需要计算债券到期时面值的现值。

偿还本金现值的计算与利息现值类似,也是将未来的现金流折现到当前时间。

偿还本金现值即为债券到期时面值的现值。

将利息现值和偿还本金现值相加,即可得到债券的价格。

债券定价的基本原理可以通过一个简单的例子来进一步说明。

假设某公司发行了一张面值为100元、年利率为5%、期限为3年的债券。

市场利率为4%。

我们可以按照以下步骤来计算债券的价格:1. 计算每一期利息支付的现值。

以年为单位,每一年支付一次利息,利息金额为面值乘以利率,即100元乘以5%等于5元。

利息现值为每年的利息支付金额乘以折现因子,假设市场利率为4%,则第一年的利息支付现值为5元除以1.04,第二年为5元除以1.04的平方,第三年为5元除以1.04的立方。

2. 计算偿还本金现值。

债券到期时需要偿还100元的面值,因此偿还本金现值为100元除以1.04的立方。

3. 将利息现值和偿还本金现值相加,即可得到债券的价格。

通过以上步骤计算,可以得到该债券的价格为98.25元。

需要注意的是,债券定价的基本原理公式中使用的折现率通常是市场利率,因为市场利率反映了市场上资金的时间价值。

债券定价与风险分析

债券定价与风险分析

5个债券估价定理

• 3、到期收益率下降时,价格敏感度随债 券期限的增加而加大。

• 4、较低的票面利率使债券价格变化更敏 感

• 5、到期收益率下降所导致的价格上升的 幅度大于到期收益率上升同等幅度所导致 的债券价格下降的幅度。

债券定价与风险分析

本章内容与学习目的

• 本章内容

– 主要介绍了债券收益率的计算、债券的估值与 定价原理、债券的久期与凸性、收益率曲线和 利率期限结构等内容。

• 学习目的

– 掌握债券投资分析的基本原理和方法,并在债 券投资实践中能利用所学的知识进行科学的投 资决策。

债券定价与风险分析

第一节 债券收益率

• 名义收益率

– 久期可用来计算利率变化对债券价格的影响。 – 对于久期相同的两种债券,若收益率变化的百

分比相同,则价格变化的百分比也大致相同。

债券定价与风险分析

公式证明

债券定价与风险分析

债券久期(duration)

• 修正久期

– 实际使用中,通常将下式定义为修正久期

债券价格变化的百分比恰好等于修正 久期与债券到期收益率的变化之积。

息票利率为8%的息票债券,利息每半年支付一次。

12% 963.33 770.60 699.07 676.77

债券定价与风险分析

5个债券估价定理

• 1、债券价格变化与利率变化相反。

债券价格

1347.61 875.28

4% 面值1000,票面利率6%,30年期

到期收益率 7%

债券定价与风险分析

5个债券估价定理

再投资利率等于到期收益率时,以上说法才正确。

债券定价与风险分析

债券定价5大定理

《证券投资理论与实务》

13

例4

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为7%的债券,现以面 值发售,到期收益率为7%。

如果到期收益率下降至6%,那么它的价格是多 少?

如果到期收益率上升至8%,那么它的价格又是 多少?

《证券投资理论与实务》

14

解答

y1 7%,P ,因为是平价发行; 1 1000 70 1000 y2 6%,P2 1042.12 t 5 1 0.06 1 0.06 t 1 1 1042.12 1000 42.12 70 1000 y3 8%,P3 960.07 t 5 1 0.08 1 0.08 t 1 2 1000 960.07 39.93 1 2

5

因为债券B具有较高的票面利率,所以它的 价格变化率相对较小。

《证券投资理论与实务》

19

《证券投资理论与实务》

2

债券定价的五大定理

定理1

如果债券的市场价格上涨,那么它的到期收益 率必定下降;相反,如果债券的市场价格下跌, 那么它的到期收益率必定上升。 简而言之,债券价格与到期收益率之间呈反向 关系。

《证券投资理论与实务》

3

例1

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为8%的债券,当该债 券的市场价格分别为1000元、1100元和 900元时,它的到期收益率分别是多少?

《证券投资理论与实务》

9

例3

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为6%的债券。当前该 债券的市场价格是883.31元,即它的到期 收益率是9%。

1年以后,它的到期收益率依然是9%,也就是 说此时债券的市场价格应该是902.81元。

债券定价原理1

债券 C

70

70

1000

1000 = (1 + 0.07) + ⋯ + 1 + 0.07 5 + (1 + 0.07)5

债券 D

90

90

1000

1082 = (1 + 0.07) + ⋯ + 1 + 0.07 5 + (1 + 0.07)5

70

70

1000

960.07 = (1 + 0.08) + ⋯ + 1 + 0.08 5 + (1 + 0.08)5

30年 135 115 100 88 77

12

6

3

03

原理4

原理4

债券定价原理 4

对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的 收益率上升导致的债券价格下降的幅度。换言之,对于同等幅度的收益率变动, 收益率下降给投资者带来的利润大于收益率上升给投资者带来的损失。

原理4

Example

某5 年期的债券C,面值为1000 美元,息票率为7%。假定发行价格等于面值,那 么它的收益率等于息票率7% 。如果收益率变动幅度定为1 个百分点,当收益率上 升到8%时,该债券的价格将下降到960.07 美元,价格波动幅度为39.93 美元 (1000-960.07);反之,当收益率下降1 个百分点,降到6%,该债券的价格将上 升到1042.12 美元,价格波动幅度为42.12 美元。很明显,同样1 个百分点的收益 率变动,收益率下降导致的债券价格上升幅度(42.12 美元=1042.12-1000)大 于收益率上升导致的债券价格下降幅度(39.93 美元=1000-960.07)。 具体计算如下: