债券定价5大定理

债券定价原理

债券定价原理目录第一节:债券定价基本原理 (3)1.债券概述 (3)2、债券价格的计算 (4)2.1贴现债券(Pure discount bond) (4)2.2直接债券(Level-coupon bond) (5)2.3统一公债(Consols) Consolidated Bond (6)2.4判断债券价格被低估还是或高估——以直接债券为例 (6)3.债券定价的五个原理 (7)3.1定理一: (8)3.2定理二: (8)3.3定理三: (8)3.4定理四: (9)3.5定理五: (10)4、影响债券价格因素 (11)4.1经济因素 (11)4.2政策因素 (11)4.3市场因素 (11)4.4利率因素 (12)5、衡量债券价格与利率变动敏感度的指标 (12)5.1久期(Duration) (12)5.2凸度(Convexity) (13)5.3免疫 (14)第二节:政府债券定价模型 (14)1、中央政府债券 (15)2.1中央政府债券定价文献综述 (15)2.2中央债券具体定价模型介绍 (15)2.3中央债券定价模型实证应用 (19)2、地方政府债券 (19)2.1地方政府债券定价文献综述 (20)2.2地方债券具体定价模型介绍 (20)2.3地方债券定价模型实证应用 (21)第三节:公司(企业)债券定价模型介绍 (22)1.前篇:我国公司债券市场发展情况 (22)2.定价模型文献综述 (23)2.1结构模型的主要发展 (23)2.2简约模型的主要发展 (24)3.具体几个定价模型介绍 (24)3.1 Merton 模型 (24)3.2 Jarrow 和Turnbull 的离散模型 (26)3.3 Duffie 和Singleton 基于期限结构的模型 (26)4.对定价模型进行实证研究及应用 (27)4.1 采用结构模型进行定价的实证研究 (27)4.2采用简约模型进行定价的实证研宄 (28)4.3比较结构模型和简约模型的实证研宄 (28)4.4文献综述: (29)第四节:可转债定价模型 (30)1.可转换债券简介: (30)2.文献综述 (30)2.1结构化定价方法 (30)2.2简化定价方法 (32)3.可转债定价方法 (34)3.1普通债券部分价值 (34)3.2二叉树模型 (37)3.3 蒙特卡洛(Monte Carlo)模拟 (40)4.可转债定价模型在中国的发展 (43)第五节:巨灾债券定价模型 (44)1.巨灾债券的相关理论 (44)1.1概念 (44)1.2分类 (45)1.3影响巨灾债券价格的因素分析 (45)2.定价模型文献综述 (46)2.1完全市场模型 (47)2.2不完全市场模型 (48)3.具体定价模型介绍 (49)3.1金融理论下的巨灾债券定价 (49)3.2风险理论下的巨灾债券定价 (50)4.巨灾债券定价模型研究应用 (54)第一节:债券定价基本原理1.债券概述1.1 债券定义:债券(bond)是一种金融契约,是政府、金融机构、工商企业等直接向社会借债筹措资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。

第五章__债券定价及

等式两边同乘以(1+i): S(1+i)=A(1+i)+A(1+i)^2+…+A(1+i)^n …… (2)

上式两边相减可得:

S(1+i)-S=A(1+i)^n-A

S=A[(1+i)^n-1]/i

式中[(1+i)^n-1]/i为普通年金、利率为i,经过n期的年金 终值记作(S/A,i,n),可查普通年金终值系数表.

货币的时间价值

就是指当前所持有的一定量货币比未来获得的等 量货币具有更高的价值。

从经济学的角度而言,现在的一单位货币与未来 的一单位货币的购买力之所以不同,是因为要节 省现在的一单位货币不消费而改在未来消费,则 在未来消费时必须有大于一单位的货币可供消费, 作为弥补延迟消费的贴水。

货币的时间价值主要有两种表现形式:终值和现 值。

货币时间价值产生的原因

1、货币时间价值是资源稀缺性的体现

货币是商品的价值体现,现在的货币用于支配现在的商品,将来的货币用 于支配将来的商品,所以现在货币的价值自然高于未来货币的价值。

市场利息率是对平均经济增长和社会资源稀缺性的反映,也是衡量货币时 间价值的标准。

2、货币时间价值是信用货币制度下,流通中货币的固有特征

第五章 债券定价与风险分析

第一节 债券的收益率

债券的收益率 是债券收益与投入本金的比率。

根据不同的目的,一般有五种衡量债券的 收益率的计算方法: 一、名义收益率 二、现期收益率 三、到期收益率 四、赎回收益率 五、已实现收益率

债券定价定理

债券C 1000美元

100美元 100美元 1100美元

10

90美元 81美元 803美元 974美元 -2.6

五、债券定价定理

从上面的分析看出,债券估值模型不仅提供了一 种得到债券期望回报率(收益率)的方法,而且 允许投资者验证债券如何响应利率的变化,以及 这种响应如何根据债券的(1)面额、(2)票息 和(3)期限来变化。

Pb

C (1 k )1

C (1 k )2

C (1 k )3

....

C (1 k )t

F (1 k )t

息票(coupon)是债券的术语,就是指利息。股票没有息 票就是指发行股票的公司没有分派股息的义务。

股票投资与债券投资不同:股票是所有权投资 (股权投资);债券是债权投资。

债权投资具有固定请求权——定期定额还本付息; 而股权投资具有剩余请求权,当支付了债权投资 人的固定请求权和其它优先请求权之后,公司若 有剩余才属于股权人。

固定的。 比如英国的统一公债就是一种没有到期的债券,

英国政府有义务持续不断地支付固定数额的利息 给投资者 1815年,英国政府发行了一笔数量庞大的债券, 并利用发行溢价赎回了前些年为支付战争费用而 发行的许多小额债券。由于这笔债券的目的是为 了整合过去的债券,因此这笔债券被称之为统一 公债(console)。

债券是政府、金融机构、工商企业等机构直接向社 会借债筹措资金时,想向投资者发行,并且承诺按一 定利率支付利息并按约定条件偿还本金的债权债务凭 证。债券的本质是债的证明书,具有法律效力。债券 购买者与发行者之间是一种债券债务关系,债券发行 人即债务人,投资者(或债券持有人)即债权人。债 券作为一种重要的融资手段和金融工具

现代投资组合理论与 投资分析

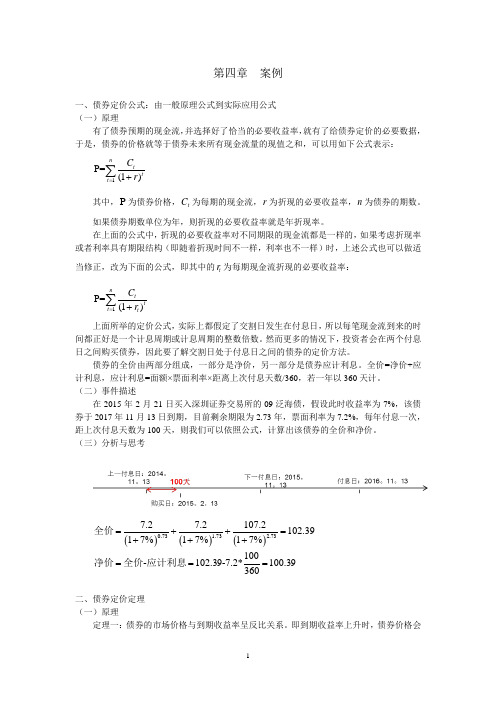

案例债券定价公式由一般原理公式到实际应用公式一

第四章 案例一、债券定价公式:由一般原理公式到实际应用公式 (一)原理有了债券预期的现金流,并选择好了恰当的必要收益率,就有了给债券定价的必要数据,于是,债券的价格就等于债券未来所有现金流量的现值之和,可以用如下公式表示:1P=(1)nttt C r =+∑其中,P 为债券价格,t C 为每期的现金流,r 为折现的必要收益率,n 为债券的期数。

如果债券期数单位为年,则折现的必要收益率就是年折现率。

在上面的公式中,折现的必要收益率对不同期限的现金流都是一样的,如果考虑折现率或者利率具有期限结构(即随着折现时间不一样,利率也不一样)时,上述公式也可以做适当修正,改为下面的公式,即其中的t r 为每期现金流折现的必要收益率:1P=(1)nttt t C r =+∑上面所举的定价公式,实际上都假定了交割日发生在付息日,所以每笔现金流到来的时间都正好是一个计息周期或计息周期的整数倍数。

然而更多的情况下,投资者会在两个付息日之间购买债券,因此要了解交割日处于付息日之间的债券的定价方法。

债券的全价由两部分组成,一部分是净价,另一部分是债券应计利息。

全价=净价+应计利息,应计利息=面额×票面利率×距离上次付息天数/360,若一年以360天计。

(二)事件描述在2015年2月21日买入深圳证券交易所的09泛海债,假设此时收益率为7%,该债券于2017年11月13日到期,目前剩余期限为2.73年,票面利率为7.2%,每年付息一次,距上次付息天数为100天,则我们可以依照公式,计算出该债券的全价和净价。

(三)分析与思考()()()0.731.732.737.27.2107.2102.3917%17%17%100-102.39-7.2*100.39360=++=+++===全价净价全价应计利息二、债券定价定理 (一)原理定理一:债券的市场价格与到期收益率呈反比关系。

即到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。

第10单元 Malkiel定理

87

D 0

T

• 定理2:当债券的票面利率不变时,债券的到期时间与债券价 格的波动幅度之间成正相关关系。

– 这是由收益率价格曲线的凸性所决定的。如下图所示,在初始利

率为y*时,利率上升 导致的债券价格下降为 ,利率下降

导致的债券价格上升为 。显然

。

90

P

利率下降导致债券 价格上升的幅度 利率上升导致债券 价格下降的幅度

y

图5.1 债券价格-收益率曲线

91

• 定理5:票面利率与利率风险负相关。票面利率越低的债券对 利率变化越敏感。

– 票面利率越低,付本金前所有利息收入的现值在整个债券价格构 成中占比重越低,本金现值的比重越大。

– 本金是现金流最主要的组成部分,其现值(绝对数)受市场利率

的影响最大。

久期法则2

到期时间不变时,票面利率与久期成反比。

票面利率越低,久期越长,利率风险越高;

票面利率越高,久期越短,利率风险越低。

92

第十六章 债券的价格与收益

掌握债券定价债券到期收益率赎回收益率当期收益率的计第十六章债券的价格与收益算方法理解债券利率敏感性的影响因素93?谢谢

第五节 Malkiel定理

• 定理1 • 定理2 • 定理3 • 定理4 • 定理5

86

• 定理1:债券价格与收益具有反向相关关系。

– 含义:当到期收益率上升时,债券价格会下降;反之,当到期收 益率下降时,债券价格会上升。

• 本章要点:

债券定价与风险分析

债券定价与风险分析

5个债券估价定理

• 3、到期收益率下降时,价格敏感度随债 券期限的增加而加大。

• 4、较低的票面利率使债券价格变化更敏 感

• 5、到期收益率下降所导致的价格上升的 幅度大于到期收益率上升同等幅度所导致 的债券价格下降的幅度。

债券定价与风险分析

本章内容与学习目的

• 本章内容

– 主要介绍了债券收益率的计算、债券的估值与 定价原理、债券的久期与凸性、收益率曲线和 利率期限结构等内容。

• 学习目的

– 掌握债券投资分析的基本原理和方法,并在债 券投资实践中能利用所学的知识进行科学的投 资决策。

债券定价与风险分析

第一节 债券收益率

• 名义收益率

– 久期可用来计算利率变化对债券价格的影响。 – 对于久期相同的两种债券,若收益率变化的百

分比相同,则价格变化的百分比也大致相同。

债券定价与风险分析

公式证明

债券定价与风险分析

债券久期(duration)

• 修正久期

– 实际使用中,通常将下式定义为修正久期

债券价格变化的百分比恰好等于修正 久期与债券到期收益率的变化之积。

息票利率为8%的息票债券,利息每半年支付一次。

12% 963.33 770.60 699.07 676.77

债券定价与风险分析

5个债券估价定理

• 1、债券价格变化与利率变化相反。

债券价格

1347.61 875.28

4% 面值1000,票面利率6%,30年期

到期收益率 7%

债券定价与风险分析

5个债券估价定理

再投资利率等于到期收益率时,以上说法才正确。

债券定价与风险分析

债券定价5大定理

《证券投资理论与实务》

13

例4

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为7%的债券,现以面 值发售,到期收益率为7%。

如果到期收益率下降至6%,那么它的价格是多 少?

如果到期收益率上升至8%,那么它的价格又是 多少?

《证券投资理论与实务》

14

解答

y1 7%,P ,因为是平价发行; 1 1000 70 1000 y2 6%,P2 1042.12 t 5 1 0.06 1 0.06 t 1 1 1042.12 1000 42.12 70 1000 y3 8%,P3 960.07 t 5 1 0.08 1 0.08 t 1 2 1000 960.07 39.93 1 2

5

因为债券B具有较高的票面利率,所以它的 价格变化率相对较小。

《证券投资理论与实务》

19

《证券投资理论与实务》

2

债券定价的五大定理

定理1

如果债券的市场价格上涨,那么它的到期收益 率必定下降;相反,如果债券的市场价格下跌, 那么它的到期收益率必定上升。 简而言之,债券价格与到期收益率之间呈反向 关系。

《证券投资理论与实务》

3

例1

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为8%的债券,当该债 券的市场价格分别为1000元、1100元和 900元时,它的到期收益率分别是多少?

《证券投资理论与实务》

9

例3

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为6%的债券。当前该 债券的市场价格是883.31元,即它的到期 收益率是9%。

1年以后,它的到期收益率依然是9%,也就是 说此时债券的市场价格应该是902.81元。

债券定价原理1

债券 C

70

70

1000

1000 = (1 + 0.07) + ⋯ + 1 + 0.07 5 + (1 + 0.07)5

债券 D

90

90

1000

1082 = (1 + 0.07) + ⋯ + 1 + 0.07 5 + (1 + 0.07)5

70

70

1000

960.07 = (1 + 0.08) + ⋯ + 1 + 0.08 5 + (1 + 0.08)5

30年 135 115 100 88 77

12

6

3

03

原理4

原理4

债券定价原理 4

对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的 收益率上升导致的债券价格下降的幅度。换言之,对于同等幅度的收益率变动, 收益率下降给投资者带来的利润大于收益率上升给投资者带来的损失。

原理4

Example

某5 年期的债券C,面值为1000 美元,息票率为7%。假定发行价格等于面值,那 么它的收益率等于息票率7% 。如果收益率变动幅度定为1 个百分点,当收益率上 升到8%时,该债券的价格将下降到960.07 美元,价格波动幅度为39.93 美元 (1000-960.07);反之,当收益率下降1 个百分点,降到6%,该债券的价格将上 升到1042.12 美元,价格波动幅度为42.12 美元。很明显,同样1 个百分点的收益 率变动,收益率下降导致的债券价格上升幅度(42.12 美元=1042.12-1000)大 于收益率上升导致的债券价格下降幅度(39.93 美元=1000-960.07)。 具体计算如下:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

?1 ? ?2

《证券投资理论与实务》

15

定理5

息票利率越高,由到期收益率变化所引起 的债券价格变化率越小(该定理不适用于 存续期为1年的债券或永久债券)。

《证券投资理论与实务》

16

例5

假设债券A与债券B的票面价值均为1000元、 期限为5年、每年付息一次,但两者的票面 利率不相同,债券A的票面利率为7%,债 券B的票面利率为9%。

?116.69 -97.19=19.50(元)

《证券投资理论与实务》

8

定理3

如果债券到期收益率在存续期内不变,那 么该债券的折扣或溢价将随着债券存续期 的变短而以递增的速率减小。

《证券投资理论与实务》

9

例3

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为6%的债券。当前该 债券的市场价格是883.31元,即它的到期 收益率是9%。

限对到期收益率的影响是显而易见的。

《证券投资理论与实务》

2

债券定价的五大定理

定理1

?如果债券的市场价格上涨,那么它的到期收益 率必定下降;相反,如果债券的市场价格下跌, 那么它的到期收益率必定上升。

?简而言之,债券价格与到期收益率之间呈反向 关系。

《证券投资理论与实务》

3

例1

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为8%的债券,当该债 券的市场价格分别为1000元、1100元和 900元时,它的到期收益率分别是多少?

? B ? 1082 ? 1039.93 ? 42.0(7 元)

债券B的价格变化率 ? ? B ? 1082 ? 3.889%

?因为债券B具有较高的票面利率,所以它的 价格变化率相对较小。

《证券投资理论与实务》

19

13

例4

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为7%的债券,现以面 值发售,到期收益率为7%。

?如果到期收益率下降至 6%,那么它的价格是多 少?

?如果到期收益率上升至 8%,那么它的价格又是 多少?

《证券投资理论与实务》

14

解答

y1 ? 7%,P1 ? 1000,因为是平价发行;

债券属性与到期收益率

影响债券到期收益率的因素很多,最重要 的因素有六个:

?息票利率 ?剩余期限 ?赎回条款、卖出条款 ?税收待遇 ?流动性、违约风险

《证券投资理论与实务》

1

影响债券到期收益率的因素

息票利率和剩余期限

?息票利率决定了债券提供的现金流的大小; ?剩余期限决定了债券现金流的折现期间数; ?在债券价格已知的情况下,息票利率和剩余期

?假定两者的到期收益率均为 7%,即债券 A的现 行市场价格是 1000元,债券 B的市场价格是 1082元。当两者的到期收益率同时由 7%上升 为8%时,两者的价格变化率存在什么差异?

《证券投资理论与实务》

17

解答,PA

?

5 70

t?1 ?1? 0.08?t ?

1000

债券存续期从4年到3年,同样缩短了1年, 债券的折扣同样变小了,但变化率更大:

?97.19-75.94=21.25,变化率为 2.125%。

《证券投资理论与实务》

12

定理4

债券的到期收益率下降将导致债券价格的 上涨,上涨的幅度要大于债券的到期收益 率同比例上升所导致的债券价格下跌的幅 度。

《证券投资理论与实务》

?1年以后,它的到期收益率依然是 9%,也就是 说此时债券的市场价格应该是 902.81元。

?2年后该债券的到期收益率还是 9%,即此时该

债券的市场价格是 924.06元,那么该债券的折

扣发生了什么变化?

《证券投资理论与实务》

10

解答

当前,该债券的折扣是:

?1000-883.31=116.69 (元)

《证券投资理论与实务》

4

解答

P1 ? 1000元时,因为是平价发行 ,故y1 ? 8%

? P2 ? 1100 ?

5 80

1000

t?1 ?1? ? y2 t ? ?1? ? y2 5 ?

y2 ? 5.76%

? P3

?

900 ?

5 t ?1

80

?1? ? y3 t ?

1000

?1? ? y3 5

?

y3 ? 10.68%

《证券投资理论与实务》

5

定理2

如果债券的到期收益率在债券存续期内一 直保持不变,那么该债券的折扣或溢价将 随着债券存续期的变短而减小。

《证券投资理论与实务》

6

例2

假设票面价值为1000元、期限为5年、每年 付息一次、票面利率为6%的债券。

?当前该债券的市场价格是 883.31元,即它的到 期收益率是 9%。

?1? 0.08?5

?

960.07

? A ? 1000 ? 960.07 ? 39.9(3 元)

债券A的价格变化率 ? ? A ? 1000 ? 3.993%

《证券投资理论与实务》

18

?对债券B来说:

? yB

?

8%,PB

?

5 t ?1

90

?1? 0.08?t

?

1000

?1? 0.08?5

? 1039.93

?1年以后,它的到期收益率依然是 9%,也就是 说,此时债券的市场价格应该是 902.81元,那 么债券折扣发生了什么变化?

《证券投资理论与实务》

7

解答

当前,该债券的折扣是:

?1000-883.31=116.69 (元);

1年后,该债券的折扣是:

?1000 -902.81 =97.19 (元);

债券存续期缩短1年,债券的折扣变小了:

1年后,该债券的折扣是:

?1000 -902.81 =97.19 (元)

2年后,该债券的折扣是:

?1000 -924.06 =75.94 (元)

《证券投资理论与实务》

11

解答

债券存续期从5年到4年,缩短了1年,债券 的折扣变小了,即:

?116.69 -97.19=19.50,变化率为 1.95%;

? y2

?

6%,P2

?

5 t?1

70

?1? 0.06?t ?

1000

?1? 0.06?5

? 1042.12

? 1 ? 1042.12 ? 1000 ? 42.12

? y3

? 8%,P3

?

5 t ?1

?1

?

70

0.08?t

?

1000

?1? 0.08?5

?

960.07

? 2 ? 1000 ? 960.07 ? 39.93