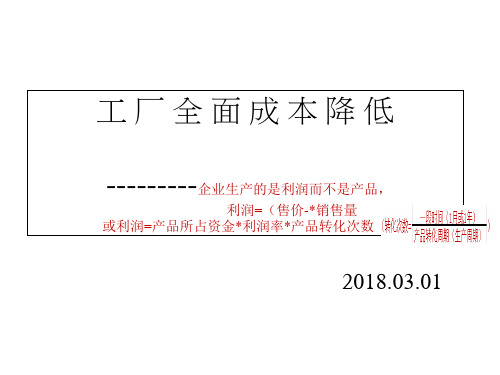

降低成本的新课题.pptx

合集下载

如何降低生产成本(PPT45张)

2019/4/4 3

壹、浪費概念

壹、浪費概念

浪費?

.10%浪費=100%營業額

.第二次浪費更可怕 .時間管理(計劃、優先、集中、不拖延、時段 、困難先作) .間接部門之浪費更被重視 .否定傳統 .只有5%是有附加價值 .1/PPM→0不良

2019/4/4 4

貳、成本與利益

貳、成本與利益

利 直接 成本 售 總 價 成 本 益 製 造 成 本

圖、二材料的附加價值

材料儲存及 搬運95%

準品上生 產線*料 送到 生產線 生產 裝配

比價

製

5 % 附 加 價 值

7

2019/4/4

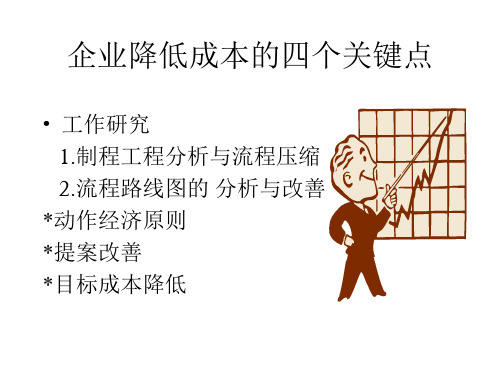

伍、動作經濟原則

伍、動作經濟原則

5.1非計劃排定的停機時間 5.2機器設定、換模及換機時間 5.3作業周期時間過長(excessive cycle time) 5.4報廢、重新加工及修理 5.5工廠內的無附加價值事項 5.6過度的變異 5.7首批制程能力低於1.6 5.8制程平均值未集中於目標值(雙邊誤差) 5.9未依照累積的結果來驗證測試的要求

2019/4/4 30

玖、附錄一領班們可以改善之151種浪費

4.縱容不良的物料搬運。 5.未注意部屬的眼力與健康,造成不良品。 6.缺乏紀律,縱容粗心或不當的工作。 7.容許部屬用不適當的材料,如太好或太差。 8.未能追蹤不良工作起自何人,以致不能糾正。 9.不能適才適用,特別是新人。 10.請領太多材料,多餘卻未辦退料。 11.未請領正確的材料,用錯材料。 12.未檢查材料是否排列整齊,正確放置。 13.未能利用蒸氣、水、氣體、電和壓縮空氣等檢查 電線之絕緣破損,裂開的凡爾與管路。

降低成本

休閒 處理 現金 收回準 提高 收款 授信期間縮短 加強收回 存貨*轉準提高 自有資本 充實

壹、浪費概念

壹、浪費概念

浪費?

.10%浪費=100%營業額

.第二次浪費更可怕 .時間管理(計劃、優先、集中、不拖延、時段 、困難先作) .間接部門之浪費更被重視 .否定傳統 .只有5%是有附加價值 .1/PPM→0不良

2019/4/4 4

貳、成本與利益

貳、成本與利益

利 直接 成本 售 總 價 成 本 益 製 造 成 本

圖、二材料的附加價值

材料儲存及 搬運95%

準品上生 產線*料 送到 生產線 生產 裝配

比價

製

5 % 附 加 價 值

7

2019/4/4

伍、動作經濟原則

伍、動作經濟原則

5.1非計劃排定的停機時間 5.2機器設定、換模及換機時間 5.3作業周期時間過長(excessive cycle time) 5.4報廢、重新加工及修理 5.5工廠內的無附加價值事項 5.6過度的變異 5.7首批制程能力低於1.6 5.8制程平均值未集中於目標值(雙邊誤差) 5.9未依照累積的結果來驗證測試的要求

2019/4/4 30

玖、附錄一領班們可以改善之151種浪費

4.縱容不良的物料搬運。 5.未注意部屬的眼力與健康,造成不良品。 6.缺乏紀律,縱容粗心或不當的工作。 7.容許部屬用不適當的材料,如太好或太差。 8.未能追蹤不良工作起自何人,以致不能糾正。 9.不能適才適用,特別是新人。 10.請領太多材料,多餘卻未辦退料。 11.未請領正確的材料,用錯材料。 12.未檢查材料是否排列整齊,正確放置。 13.未能利用蒸氣、水、氣體、電和壓縮空氣等檢查 電線之絕緣破損,裂開的凡爾與管路。

降低成本

休閒 處理 現金 收回準 提高 收款 授信期間縮短 加強收回 存貨*轉準提高 自有資本 充實

工厂全面成本降低 ppt课件

• 一家发生在浙江宁波地区 • 一家企业经营失败案例:

1. 交期不能保证,经常空运! 2. 产品质量差,客户投诉多! 3. 生产计划混乱,插单太多! 4. 工作流程不清,效率太低! 5. 部门职责不明,扯皮太多! 6. 现场管理不好,浪费严重!

• 一个发生在河南中部城市 • 一家上市公司的真实案例:

目前中国许多企业所面临的现状--

1、 材料、人工价格上涨,成本压力越来越大! 2、 行业竞争愈发激烈,产品价格走低! 3、 企业内部管理体系不完善,管理过程粗放! 4、 企业内部缺乏人才及留人机制! 5、 企业内部管理执行力差!

➢中国企业目前所拥有的传统低成本优势将逐渐消减! •未来之路在哪里?

案例分析--

➢成本压缩成果显著 ,惠普对实现下半年收入预期信心十足

➢我国行政成本,全世界最高 国家主席带头压缩--送迎仪式!

中国制造业--目前不同地区管理现状

正是由于管理上的落后,造成制造成本偏高---

天气预报:整体上来说珠三角地区制造业管理水 平与国际先进水平差距较小;往北及内地制造业 管理水平差距明显,呈递减趋势;管理观念差别 明显,先进实效性由东南向西北递减!

什么

• 有一家制造厂商,该公司的损益结构中,销货收入为10亿元

,营业利益为5千万元,材料费及采购费用为6亿元,制造及管销 费用为3亿5千万元,假如该公司能设法使材料及采购费用降低 5 %,营业利益将增加60%而成为8千万元,如果该公司能使制造 及管销费用亦降低5%,则营业利益将增至9750万元。如依原先 之营业利润率,该公司欲达到9750万元营业利益,则必须做到19 亿 5千万元的销货收入,即营业额必须成长一倍左右,但如果能 将成本压缩 5%,亦可得到同样的利润。

搬运时空压--

如何降低生产成本ppt课件

12

精品ppt

四、排除浪费的七大手法 4/7

4.自动化

一旦发生异常,自判断、立即停机、 且检出不良。不仅可确保防止继续 产生不良品,并且使得拥有多工程、 少人化成为可行。可达到减少生产 不良、过产、等待等浪费。

13

精品ppt

四、排除浪费的七大手法 5/7

5.快速换型 可以达到减少等待、过产、库存等 的浪费。

29

精品ppt

著名丰田生产方式的基本观点

消除所有的不合理现象,实现[零浪费] ·消除企业内部的各种浪费与扩大外延发展,赢

得利益相比,恰好抓住了增加利润的关键。

·减少一成的浪费,就等于增加一倍的销售额

30

精品ppt

所谓5WHY提问

丰田生产方式是靠积累和发扬丰田人的重复五 次为什么,不断接近科学的态度而形成的。

25

精品ppt

五、现场设备自主保全活动

6/8

自主保全的七步骤 步骤5:自主点检

推进方法:●管理项目的再检讨

以零故障、零不良为目标

●与保养部门点检项目的分担 ●点检周期

26

精品ppt

五、现场设备自主保全活动

7/8

自主保全的七步骤 步骤6:整理、整顿,标准化

重点放在人的动作,创造“人员容易做的自主保养程 序”,明确现场的管理对象:

如何提高生产力 降低生产成本

有效的现场改善方法

1

精品ppt

主要内容

一、当今生产时代的特征 二、何谓浪费 三、提高生产力的要点和技法 四、排除浪费的七大手法 五、现场设备自主保全活动

2

精品ppt

一、当今生产时代的特征 1/2

制造业更注重于追求“零库存、短交期、生产 设备处于较高的稼动率和开机率”。

如何降低生产成本PPT讲稿

程

计

作 物 物 存 量 率 备 除 省 外 人数 自动

技

变

方 料 料 及 提 提 预 浪 支 加 减少 化

术

更

法 之 之 在 升升 防 费 出 工

提

改 统替 制

保

升

善 购代 品

养

议品 管

价

理

交节节 交 电 提培管裁效

通省约 际 话 升育制汰率

差事能 应 通 素多加冗提

旅务源 酬 讯 质能班员升

简用 平 合

Plan

Do Check Action

3.现况分析 4.设定目标 5.分析原因 6.拟订改善方案 7.实施 8.确认效果 9.标准化 10.持续改善

要点说明 .目前及未来的问题点。 .选择改善活动的课题。 .设定优先级。 .调查现况资料,抓住问题焦点。 .何者?何时?定性、定量目标? .进一步探讨问题发生原因。 .运作______拟定具体改善计划。 .不仅仅自己,更要运用组织力量。 .比较改善前与改善后之数据。 .有效果的对策,要给予标准化。 .提高目标或改善另一个问题。

直接材料 +

直接人工 +

制造费用

生产成本的内涵

1.直接材料:一般企业,原材料大约为总成本的50%~70%,在成本 结构中所占的比例最大

2.直接人工:直接人工约占总成本的10%~20%,是削减成本的第二 大目标

3.间接人工:人数虽较直接人工少,但工资水平却较直接人工高, 对公司无直接产出

4.制造费用: A.厂房、设备折旧:属于固定资产,投资是否合理,将决定 费用的多寡 B.水及电力费用:使用节电的设备或采取省电措施来降低费用 C.厂房、设备维修费用:厂房越大,设备越多、越精密、功能 越多,维修的费用就越高 D.燃料费:设备的可动率、生产效率皆影响燃料费用的多寡

如何降低采购成本(PPT 65页)ppt课件

1.材料采购:调阅过去供货商与采购作业,并确认 记录是否更新与最正确价格。

2.一般性采购: (1)调阅供货商资料,了解过去采购及询价记录。 (2)进行询价与议价。 3.重要采购合约签订前须经法律专家同意对公司无

不良之影响。

精选ppt

26

采购作业查询供货商资料 2-2

二、 控制重点

1.材料采购:承办人员备妥资料及预拟订购厂商数 量、型号须经主管核准,并确认资料是否完整, 供应、数量、价格是否考虑周详。

2. 一般性采购:

(1)无采购记录或有二家以上不同报价是否须征询 公司相关单位。

(2)请购之数量、金额是否有权责主管核准。

3.是否建立可完全配合之协力厂商。

精选ppt

27

采购方式

一、作业程序 依材料管理办法,决定应用下列何种方式购买:

1.访价: 金额较小,不需书面比价,但仍以访 价方式向最低价厂商购买。

精选ppt

43

请款

一、作业程序

1.检验合格时,检验部门应将检验结果通知仓储。仓 储应将验收单、发票等转送采购部门办理请款。

二、控制重点

1.如属分批收料时,储运人员应在订购单上注明分批 收料日期、数量。

2.发票之品名、规格、数量、金额与送货单及验收单 及订单应相符。

3.非原料性验收时应会同请购部门及相关部门办理。

凭证是否经核准、内容是否合理。 2.应将进口结汇之有关原始文件、合约、凭证,核对

无误后始签付支票。 3.己付款原凭证是否盖付讫章,付款凭单是否有领款

人签章,以免重复付款或冒领情事发生。

精选ppt

32

申请信用状

一、作业程序6-1 1.准备相关文件向银行申请开立信用状。

2.销售者须提供"PROFORMA INVOICE"。

2.一般性采购: (1)调阅供货商资料,了解过去采购及询价记录。 (2)进行询价与议价。 3.重要采购合约签订前须经法律专家同意对公司无

不良之影响。

精选ppt

26

采购作业查询供货商资料 2-2

二、 控制重点

1.材料采购:承办人员备妥资料及预拟订购厂商数 量、型号须经主管核准,并确认资料是否完整, 供应、数量、价格是否考虑周详。

2. 一般性采购:

(1)无采购记录或有二家以上不同报价是否须征询 公司相关单位。

(2)请购之数量、金额是否有权责主管核准。

3.是否建立可完全配合之协力厂商。

精选ppt

27

采购方式

一、作业程序 依材料管理办法,决定应用下列何种方式购买:

1.访价: 金额较小,不需书面比价,但仍以访 价方式向最低价厂商购买。

精选ppt

43

请款

一、作业程序

1.检验合格时,检验部门应将检验结果通知仓储。仓 储应将验收单、发票等转送采购部门办理请款。

二、控制重点

1.如属分批收料时,储运人员应在订购单上注明分批 收料日期、数量。

2.发票之品名、规格、数量、金额与送货单及验收单 及订单应相符。

3.非原料性验收时应会同请购部门及相关部门办理。

凭证是否经核准、内容是否合理。 2.应将进口结汇之有关原始文件、合约、凭证,核对

无误后始签付支票。 3.己付款原凭证是否盖付讫章,付款凭单是否有领款

人签章,以免重复付款或冒领情事发生。

精选ppt

32

申请信用状

一、作业程序6-1 1.准备相关文件向银行申请开立信用状。

2.销售者须提供"PROFORMA INVOICE"。

如何降低生产成本PPT幻灯片课件

23

成本控制的重点

B.容许成本目标的成本管理实施的步骤 1.售价的确认 2.算出目标利益 3.算出容许总成本 4.算出容许一般管理费、销售所需的费用 5.算出制造成本 6.具体展开

24

材料费之成本降低

理论需求量÷成品率(良率)=材料需求

①良品率提升→投入原材料降低,边材/剩材之再利用,加工错误 造成良率低,生产计划中止或客户订单规格变更致呆滞料产生。

②成本是可以__的 各项成本因素是可以分析/建立标准的 可以建立及时反馈与警示的机制 通过严密的管理流程,可以使各项成本管控在标准内。

③通过努力一定可以达成降低成本 浪费成本/直接损失的改善 隐藏成本的抑减 生产技术改善/生产管理的精进,可降低直接成本。

4

固定成本与变动成本

固定成本(每月固定发生之费用/成本)

仓储环境与仓储作业问题

③设计阶段的问题 一开始采用复杂设计 一开始就采用高规格标准用料

④制令流程缺乏管控 制令领料流程缺乏:用料错误

26

用料计划与仓储管理不当 ①呆料是隐藏的材料成本

增加仓储费用,呆滞材料本身价值减少,处理费用损失, 降价求售时的损失。

②呆料比率高的原因 设计变更,管理失当 对策:严密ECN管理/先进先出管理/提升预测准确性/ 呆料专区设置与有效处理/仓储整顿、盘点及早 发现呆料/采用MRP模式,从根本消除呆料发生。 存货管理模式不当 对策:使用适当存货管理模式、料帐准确、订货量与 订货点依MRP模式运作。

27

③销售预测/订单管理缺失 销售预测与实际订单量差异过失 对策:定时检讨及修正销售预测值。 客户临时砍单或变更订单内容 对策:分批交货或分批生产模式因应。

④设置呆料处理专案团队 由精英幕僚组成(相关权责主管参与) 定期报告处理结果并追踪成效 区分原因/责任者/防治/有效处理对策

成本控制的重点

B.容许成本目标的成本管理实施的步骤 1.售价的确认 2.算出目标利益 3.算出容许总成本 4.算出容许一般管理费、销售所需的费用 5.算出制造成本 6.具体展开

24

材料费之成本降低

理论需求量÷成品率(良率)=材料需求

①良品率提升→投入原材料降低,边材/剩材之再利用,加工错误 造成良率低,生产计划中止或客户订单规格变更致呆滞料产生。

②成本是可以__的 各项成本因素是可以分析/建立标准的 可以建立及时反馈与警示的机制 通过严密的管理流程,可以使各项成本管控在标准内。

③通过努力一定可以达成降低成本 浪费成本/直接损失的改善 隐藏成本的抑减 生产技术改善/生产管理的精进,可降低直接成本。

4

固定成本与变动成本

固定成本(每月固定发生之费用/成本)

仓储环境与仓储作业问题

③设计阶段的问题 一开始采用复杂设计 一开始就采用高规格标准用料

④制令流程缺乏管控 制令领料流程缺乏:用料错误

26

用料计划与仓储管理不当 ①呆料是隐藏的材料成本

增加仓储费用,呆滞材料本身价值减少,处理费用损失, 降价求售时的损失。

②呆料比率高的原因 设计变更,管理失当 对策:严密ECN管理/先进先出管理/提升预测准确性/ 呆料专区设置与有效处理/仓储整顿、盘点及早 发现呆料/采用MRP模式,从根本消除呆料发生。 存货管理模式不当 对策:使用适当存货管理模式、料帐准确、订货量与 订货点依MRP模式运作。

27

③销售预测/订单管理缺失 销售预测与实际订单量差异过失 对策:定时检讨及修正销售预测值。 客户临时砍单或变更订单内容 对策:分批交货或分批生产模式因应。

④设置呆料处理专案团队 由精英幕僚组成(相关权责主管参与) 定期报告处理结果并追踪成效 区分原因/责任者/防治/有效处理对策

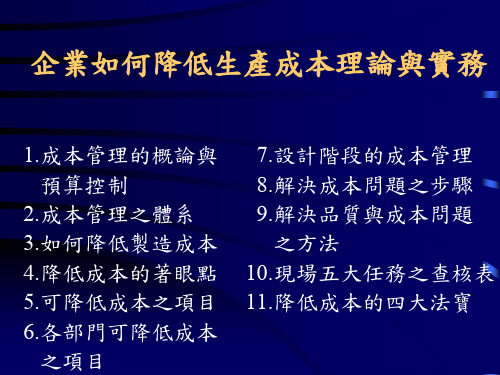

企业如何降低生产成本理论与实务课件(ppt 55页)

費,而且還要包括基礎工程費、運轉 費及其他因素。 (4)為了謀求材料的互換性,盡可能採用 同一規格尺寸的材料。

(5)要結合機器製造、加工、現場工程的作業 條件,充分考慮生產效率。

(6)為了節約生產費用,在考慮到安全性的情 況下,除了採用原有的零部件外,還可採 用新產品。

(7)以符合標準規格為原則,但如果有更好的 可代替標準規格方案,應積極提出建議。

目標的 明確化

2.如何沿用以前的經 驗

使啟改示善的特性,或 者3.代如何用的特集性中明在一顯起化

的必要性)

活動計劃

1.全體的時間表 2.分擔任務…營運

上的…以及步驟 上…

正確的掌握 現狀

1.現場、現物、現實 2.定量的掌握 3.客觀的資料

3.現狀的 掌握

提出讓人不 滿意的問題

1.注意資料的結構 2.分成不同的階層 3.注意,勿使分散…時間,

加強管理 改善工具 提高設備的運轉率

提高效率

問題點

提高工作 場所的氣 氛

活動的重點

美化環境

提高上班率

配置講求適當

在快樂的氣氛 下進行QC 提高每一個人 的能力

使改善提案具有 彈性 創造快樂的工作環 境 使小組工作圓滿的 達成 領域的活動

強化品質意識

問題點 確保安全

企業如何降低生產成本理論與實務

1.成本管理的概論與 預算控制

2.成本管理之體系 3.如何降低製造成本 4.降低成本的著眼點 5.可降低成本之項目 6.各部門可降低成本

之項目

7.設計階段的成本管理 8.解決成本問題之步驟 9.解決品質與成本問題

之方法 10.現場五大任務之查核表 11.降低成本的四大法寶

找1.改善的要求程度…重要度、 出緊問急題度、經濟性 2.活動的實力…全員參加、能 力、期間 3.不斷的反省…做法的結構

(5)要結合機器製造、加工、現場工程的作業 條件,充分考慮生產效率。

(6)為了節約生產費用,在考慮到安全性的情 況下,除了採用原有的零部件外,還可採 用新產品。

(7)以符合標準規格為原則,但如果有更好的 可代替標準規格方案,應積極提出建議。

目標的 明確化

2.如何沿用以前的經 驗

使啟改示善的特性,或 者3.代如何用的特集性中明在一顯起化

的必要性)

活動計劃

1.全體的時間表 2.分擔任務…營運

上的…以及步驟 上…

正確的掌握 現狀

1.現場、現物、現實 2.定量的掌握 3.客觀的資料

3.現狀的 掌握

提出讓人不 滿意的問題

1.注意資料的結構 2.分成不同的階層 3.注意,勿使分散…時間,

加強管理 改善工具 提高設備的運轉率

提高效率

問題點

提高工作 場所的氣 氛

活動的重點

美化環境

提高上班率

配置講求適當

在快樂的氣氛 下進行QC 提高每一個人 的能力

使改善提案具有 彈性 創造快樂的工作環 境 使小組工作圓滿的 達成 領域的活動

強化品質意識

問題點 確保安全

企業如何降低生產成本理論與實務

1.成本管理的概論與 預算控制

2.成本管理之體系 3.如何降低製造成本 4.降低成本的著眼點 5.可降低成本之項目 6.各部門可降低成本

之項目

7.設計階段的成本管理 8.解決成本問題之步驟 9.解決品質與成本問題

之方法 10.現場五大任務之查核表 11.降低成本的四大法寶

找1.改善的要求程度…重要度、 出緊問急題度、經濟性 2.活動的實力…全員參加、能 力、期間 3.不斷的反省…做法的結構

降低成本课题.pptx

。2020年11月13日星期五下午3时28分56秒15:28:5620.11.13

• 15、会当凌绝顶,一览众山小。2020年11月下午3时28分20.11.1315:28November 13, 2020

• 16、如果一个人不知道他要驶向哪头,那么任何风都不是顺风。2020年11月13日星期五3时28分56秒15:28:5613 November 2020

• 14、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen the Tower or any of the other fam ous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't have known my way about.

提 案 改善 表

部门

提案名称

现 可附图说明: 行 状 况 描 述

职务

姓名 日期

改 可附图说明: 善 建 议

预 经济估 效果Fra bibliotek效 果

精神

效果

评 语

结 *采用 *保留 论

*不采用 *其它: 核准:

• 9、春去春又回,新桃换旧符。在那桃花盛开的地方,在这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃花一样美丽,日子像桃子一样甜蜜。2 0.11.1320.11.13Friday, November 13, 2020

• 10、人的志向通常和他们的能力成正比例。15:28:5615:28:5615:2811/13/2020 3:28:56 PM • 11、夫学须志也,才须学也,非学无以广才,非志无以成学。20.11.1315:28:5615:28Nov-2013-Nov-20 • 12、越是无能的人,越喜欢挑剔别人的错儿。15:28:5615:28:5615:28Friday, November 13, 2020 • 13、志不立,天下无可成之事。20.11.1320.11.1315:28:5615:28:56November 13, 2020

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 当作全公司运动的CD活动 • TCD的体系

成本结构与CD诸方案

成本意识是降低成本的原点

• 要持有不受先入为主的观念妨碍的成本意 识

• 若500日圆硬币和价值500日圆的材料掉在 工厂地上的话

• 成本意识的徹底落实是降低成本的原点 • 一切改善、合理化都与CD有关

成本意识是降低成本的原点

• 铁一吨和棉花一吨,何者较重? • 因为有铁比棉花重的这个先入为主的观念,

厌

(实际作业验室 (A1)(E1))

实际作业率的提高对策

• 附带作业的降低对策 • 缩短准备时间 • 缩短其他非加工时间(宽放)

附带作业的降低对策

• 机械作业由手动操作转换为自动操作—— NC化(数值控制化)

• 加工物装加工机、或取出作业的自动化 (autofeeder 、autodelivery)

• 因此,理论工时的形成要素有以下六项:a.以产 品的机能、性能、效用为基础;b其设计、规格; c产品材重、材质;d产品的制法、加工方法;e制 造数量(加工批量);f设备内容与水准。

实际作业率

• 实际作业率则是在制造现场的加工实施过 程决定的素居多。

作业时间的构成

• 实际作业是指作业内容构成的应有状态。

理论所需工时的降低对策

理论所需工时降低对策

①

产品本身的理论所需加工工 时的降低对策

② 透过制造加工设备、装置的合理

化、高度化,而提高产品加工速 度的理论所需工时降低对策

理论工时过程别降低对策

理论工时过程别 降低对策

设计阶段的降低对策

制法、加工方法选择阶段 的降低对策

制造设备或装置选定阶段 的降低对策

透过现场作业改善合理化 的降低对策

实际作业率的提高对策

A1.主作业时间

A2

B1.主体作业时间

C1.直接时间

附带作业时间

(加工物的装卸作业)

B2

准备时间

(每//批都发生的工具准备、

配置、机械检查等)

间接时间

C2

(教育研习、朝会时间等)

D1 实际作业时间

D2

休息时间

(午饭、休息时间)

E1 拘束时间(上班时间)

作业时间的构成

拘 束 时 间 (上 班 时 间)

实际作业时间

休息时间

直接作业时间

间接作业时间

准备作 业时间

主体作业时间

主作业时间 附带作业

时间

Hale Waihona Puke 净时间 间宽放时加工成本降低对策概要

• 实际所需工时的降低对策体系 • 工时单价降低对策

实际所需工时的降低对策体系

• 现论所需工时的降低对策 • 提高实际作业的成本降低对策

而且完全相信的关系。

加工成本的降低

• 降低成本手法体系 • 加工成本的形成 • 加工成本降低对策概要 • 理论工时(净工时)的降低

总成本降低对策体系

总成本降低对策

制造成本降低对策

销售、事务成本降低对策

材料、零件成本 +

降低化对策

加工成本降 低化对策

流通成本降

+

事务咨讯成

低化对策

本降低化对策

制造成本降低手法体系

.机器人 .无人工厂

装配及加工制造、包装的 CD

.装配机器人 .自动包装机

多种材料活用的 CD 使用同一材料的 CD 采购面的 CD 多种少量生产的 CD 包括流通全面性的 CD TCD 透过国外采购的 CD

.铜

塑胶

陶磁

.的加工方式转换等

.VE,CAD/CAM 化

.零件一体化等 .VE .由特别订购零件转为标准品 .由材料采购转为半成品

缩短其他非加工时间(宽放)

• 排除因作业错误而重做的作业 • 缩短因机械故障等而作业停止的时间

工时单价降低对策

• 工时单价 • 制程(职场)别月所需经费降低对策

工时单价

制程(职场)别月所需经费 制程别工时单价=

制程(职场)别月保有工时

制程(职场)别月所需经费降低对策

劳务费 福利卫生费 伙食费 上班交通费

机械设备等折旧费 工具消耗品费 修造费 租凭、出租费 动力能源费 加热能源费 建物折旧费 房租、地租 建物修善费 火灾保险、固定资产税 冷暖气费、照明费 管理部门等之经费

①+②+③+④+⑤

制程别所需工时

• 理论工时的形成 • 实际作业率 • 作业时间的构成

理论工时的形成过程与要件

制造成本降低对策

材料零件成本降低对 策

加工成本降低对策

投入单价降低

+

需要量降低

手法

手法

工时单价降 +

低手法

所需工时降低 手法

加工成本的形成

加工成本

制程别工时单价

特程别实际所需工时

制程别月经费

+

制程别月保

有工时

理论所需工 +

时

实际作业率

加工成本的形成

• 制造别工时单价 • 制程别所需工时

制程别工时单价

• 制程分析(Process Analysis) • 工时单价

工时单价

• 制程别月经费 • 保有工时

保有工时

• 保有工时系指与制程别职场有关作业的月 统计作业时间数(分),或机械设备别的总计运 转时间数(分).

制程别月经费

① 人事部 ② 设备费

③ 能源费 ④ 空间费

⑤ 工厂间接费 ⑥ 制程别月经费

企业环境的变化降低成本

<以往的 CD>

透过自动机、高速机的 CD

零件加工制造的 CD

使用同一材料的 CD 制造现场的 CD 加工场合的 CD 少种多量验 生室 产的 CD 制造部门刊 中心的 CD 部分的 CD 国内采购的 CD

CD 的新动向

<新的 CD>

省人机、无人化、装置化的 CD

<CD 实例>

降低成本的新课题

• 降低成本的课题与新潮流 • 企业环境的变化与降低成本 • 全面降低成本(TCD)的体系化 • 成本意识是降低成本的原点

降低成本的课题与新潮流

• 历久弥新的课题——降低成本 • 策略性CD与技术性CD • CD的新潮流

CD的新潮流

创造性CD

CD 实行性CD

现状改善型CD) 错误、损失防治型CD

.NC 化 . FMS 化等

.POS 流通情报 .无人仓库等

.成本管理 .TQC .从 NIES 等国的采购

企业环境的变化与降低成本

• 技术革新与CD • 新材料的上市与CD • 资讯通讯网的高度化与CD • 经济的国际化与CD • 由制造现场的CD对策转向全公司的CD的对

策

企业降低成本(TCD)的体系化

制品别机能性能效用 (vA 之检讨)

制品材质

制品设计规格

制造别工数量

(

V

E

之

检

讨

制品之制法及加工法

设备内容及水准

)

理论所需工时

理论工时的形成过程与要件

• 现论的所需工时,基本上是由产品的设计规格(产 品结构与材质)所形成。

• 产品的制法及加工方法,是根据产品的设计、规 格与产品材质、制造数量而定。

成本结构与CD诸方案

成本意识是降低成本的原点

• 要持有不受先入为主的观念妨碍的成本意 识

• 若500日圆硬币和价值500日圆的材料掉在 工厂地上的话

• 成本意识的徹底落实是降低成本的原点 • 一切改善、合理化都与CD有关

成本意识是降低成本的原点

• 铁一吨和棉花一吨,何者较重? • 因为有铁比棉花重的这个先入为主的观念,

厌

(实际作业验室 (A1)(E1))

实际作业率的提高对策

• 附带作业的降低对策 • 缩短准备时间 • 缩短其他非加工时间(宽放)

附带作业的降低对策

• 机械作业由手动操作转换为自动操作—— NC化(数值控制化)

• 加工物装加工机、或取出作业的自动化 (autofeeder 、autodelivery)

• 因此,理论工时的形成要素有以下六项:a.以产 品的机能、性能、效用为基础;b其设计、规格; c产品材重、材质;d产品的制法、加工方法;e制 造数量(加工批量);f设备内容与水准。

实际作业率

• 实际作业率则是在制造现场的加工实施过 程决定的素居多。

作业时间的构成

• 实际作业是指作业内容构成的应有状态。

理论所需工时的降低对策

理论所需工时降低对策

①

产品本身的理论所需加工工 时的降低对策

② 透过制造加工设备、装置的合理

化、高度化,而提高产品加工速 度的理论所需工时降低对策

理论工时过程别降低对策

理论工时过程别 降低对策

设计阶段的降低对策

制法、加工方法选择阶段 的降低对策

制造设备或装置选定阶段 的降低对策

透过现场作业改善合理化 的降低对策

实际作业率的提高对策

A1.主作业时间

A2

B1.主体作业时间

C1.直接时间

附带作业时间

(加工物的装卸作业)

B2

准备时间

(每//批都发生的工具准备、

配置、机械检查等)

间接时间

C2

(教育研习、朝会时间等)

D1 实际作业时间

D2

休息时间

(午饭、休息时间)

E1 拘束时间(上班时间)

作业时间的构成

拘 束 时 间 (上 班 时 间)

实际作业时间

休息时间

直接作业时间

间接作业时间

准备作 业时间

主体作业时间

主作业时间 附带作业

时间

Hale Waihona Puke 净时间 间宽放时加工成本降低对策概要

• 实际所需工时的降低对策体系 • 工时单价降低对策

实际所需工时的降低对策体系

• 现论所需工时的降低对策 • 提高实际作业的成本降低对策

而且完全相信的关系。

加工成本的降低

• 降低成本手法体系 • 加工成本的形成 • 加工成本降低对策概要 • 理论工时(净工时)的降低

总成本降低对策体系

总成本降低对策

制造成本降低对策

销售、事务成本降低对策

材料、零件成本 +

降低化对策

加工成本降 低化对策

流通成本降

+

事务咨讯成

低化对策

本降低化对策

制造成本降低手法体系

.机器人 .无人工厂

装配及加工制造、包装的 CD

.装配机器人 .自动包装机

多种材料活用的 CD 使用同一材料的 CD 采购面的 CD 多种少量生产的 CD 包括流通全面性的 CD TCD 透过国外采购的 CD

.铜

塑胶

陶磁

.的加工方式转换等

.VE,CAD/CAM 化

.零件一体化等 .VE .由特别订购零件转为标准品 .由材料采购转为半成品

缩短其他非加工时间(宽放)

• 排除因作业错误而重做的作业 • 缩短因机械故障等而作业停止的时间

工时单价降低对策

• 工时单价 • 制程(职场)别月所需经费降低对策

工时单价

制程(职场)别月所需经费 制程别工时单价=

制程(职场)别月保有工时

制程(职场)别月所需经费降低对策

劳务费 福利卫生费 伙食费 上班交通费

机械设备等折旧费 工具消耗品费 修造费 租凭、出租费 动力能源费 加热能源费 建物折旧费 房租、地租 建物修善费 火灾保险、固定资产税 冷暖气费、照明费 管理部门等之经费

①+②+③+④+⑤

制程别所需工时

• 理论工时的形成 • 实际作业率 • 作业时间的构成

理论工时的形成过程与要件

制造成本降低对策

材料零件成本降低对 策

加工成本降低对策

投入单价降低

+

需要量降低

手法

手法

工时单价降 +

低手法

所需工时降低 手法

加工成本的形成

加工成本

制程别工时单价

特程别实际所需工时

制程别月经费

+

制程别月保

有工时

理论所需工 +

时

实际作业率

加工成本的形成

• 制造别工时单价 • 制程别所需工时

制程别工时单价

• 制程分析(Process Analysis) • 工时单价

工时单价

• 制程别月经费 • 保有工时

保有工时

• 保有工时系指与制程别职场有关作业的月 统计作业时间数(分),或机械设备别的总计运 转时间数(分).

制程别月经费

① 人事部 ② 设备费

③ 能源费 ④ 空间费

⑤ 工厂间接费 ⑥ 制程别月经费

企业环境的变化降低成本

<以往的 CD>

透过自动机、高速机的 CD

零件加工制造的 CD

使用同一材料的 CD 制造现场的 CD 加工场合的 CD 少种多量验 生室 产的 CD 制造部门刊 中心的 CD 部分的 CD 国内采购的 CD

CD 的新动向

<新的 CD>

省人机、无人化、装置化的 CD

<CD 实例>

降低成本的新课题

• 降低成本的课题与新潮流 • 企业环境的变化与降低成本 • 全面降低成本(TCD)的体系化 • 成本意识是降低成本的原点

降低成本的课题与新潮流

• 历久弥新的课题——降低成本 • 策略性CD与技术性CD • CD的新潮流

CD的新潮流

创造性CD

CD 实行性CD

现状改善型CD) 错误、损失防治型CD

.NC 化 . FMS 化等

.POS 流通情报 .无人仓库等

.成本管理 .TQC .从 NIES 等国的采购

企业环境的变化与降低成本

• 技术革新与CD • 新材料的上市与CD • 资讯通讯网的高度化与CD • 经济的国际化与CD • 由制造现场的CD对策转向全公司的CD的对

策

企业降低成本(TCD)的体系化

制品别机能性能效用 (vA 之检讨)

制品材质

制品设计规格

制造别工数量

(

V

E

之

检

讨

制品之制法及加工法

设备内容及水准

)

理论所需工时

理论工时的形成过程与要件

• 现论的所需工时,基本上是由产品的设计规格(产 品结构与材质)所形成。

• 产品的制法及加工方法,是根据产品的设计、规 格与产品材质、制造数量而定。