基于时间序列模型的xx省GDP统计分析

用时间序列对北京市GDP值进行分析

用时间序列对北京市GDP值进行分析摘要:本文主要应用时间序列的分析方法对数据自身变化规律进行认识,结合一些模型进行拟合时序,揭示并预测变化规律,做出科学指导。

这里以北京市1978年至2012年35个年度的GDP数据为例,结合SPSS和Eviews软件进行相关的分析与处理即进行识别,预测。

确定ARIMA模型和曲线拟合,并进行相应的检验与分析。

关键词: 时间序列模型;差分阶数 ;自回归阶数;滑动平均阶数 ;相关图;1时间序列模型的特点时间序列是指按照时间的顺序把随机事件变化发展的过程记录,对时间序列进行观察、研究,找寻它变化发展的规律,预测它将来的走势就是时间序列分析。

而GDP的时间序列属于经济模型,经济时间序列的模型必须是平稳的。

如果应用非平稳的时间序列模型来建立经济模型,则会使得所有的一切分析都是虚假错误的。

如果变量非平稳 ,应对该变量进行差分,即用经济变量的本期值与滞后一期值作相减运算 ,差分后得到新时间序列称做差分序列,差分序列平衡后再建立经济模型。

2 时间序列的预处理2.1 时间序列平稳性的判别方法判断时间序列是否平稳有两种方法一是利用相关图 (即自相关图和偏自相关图)进行判断。

二是构造检验统计量进行假设检验的方法。

2.2 纯随机性检验纯随机性检验也称白噪声检验,是专门用来检验序列是否为纯随机序列的一种方法。

若某一随机序列为纯随机序列,则我们可以知道它的序列值之间没有任何相关关系。

即但是在实际的时间序列中,由于观察数据的有限性,纯随机样本序列的自相关函数不会绝对为0,所以当某序列的自相关函数在0值附近摆动幅度不是很大时可以近似的认为该序列为纯随机序列。

根据Barlett定理,我们可以通过构造检验统计量的方法来检验序列的纯随机性:(1)假设条件原假设:延迟期数小于或等于m期的序列值之间相互独立备择假设:延迟期数小于或等于m期的序列值之间有相关性(2) 检验统计量Q统计量:LB统计量:判别原则:拒绝原假设,当检验统计量大于分位点,或者该统计量的p值小于时,则可以用的置信水平拒绝原假设,认为该序列为非白噪声序列。

基于ARIMA模型的海南省国内生产总值预测

基于ARIMA模型的海南省国内生产总值预测随着我国经济的快速发展,各省份的国内生产总值(GDP)也在不断增长。

海南省作为我国的经济特区之一,其经济增长速度更是快速。

对于政府和企业来说,对未来海南省GDP的预测是非常重要的。

本文将基于ARIMA模型,对海南省GDP进行预测和分析。

一、ARIMA模型ARIMA模型是自回归移动平均模型的英文缩写,它是一种非常常用的时间序列模型,用于对未来数据进行预测。

ARIMA模型的主要思想是将时间序列数据转化为平稳时间序列数据,然后建立模型进行预测。

ARIMA模型有三个重要参数:p(自回归阶数)、d(差分次数)、q(移动平均阶数)。

其中p表示自回归模型中所包含的滞后项个数,d表示需要进行几次差分才能使时间序列平稳,q表示移动平均模型中所包含的滞后项个数。

通过调整这三个参数,可以得到适合于特定时间序列数据的ARIMA模型。

二、海南省GDP时间序列数据为了进行ARIMA模型的建立和预测,我们首先需要获取海南省历年的GDP时间序列数据。

根据国家统计局的数据,我们获取了2000年至2020年的海南省GDP数据,具体数据如下:| 年份| GDP(亿元)|| ---- | ----------- || 2000 | 377.607 || 2001 | 439.492 || 2002 | 513.776 || 2003 | 591.78 || 2004 | 690.753 || 2005 | 836.22 || 2006 | 1060.91 || 2007 | 1315.48 || 2008 | 1668.45 || 2009 | 1967.02 || 2010 | 2053.23 || 2011 | 2277.35 || 2012 | 2523.94 || 2013 | 2837.38 || 2014 | 3163.32 || 2015 | 3701.79 || 2016 | 4046.86 || 2017 | 4462.52 || 2018 | 4832.05 || 2019 | 5411.95 || 2020 | 5723.587 |由于ARIMA模型要求时间序列数据平稳,所以我们首先需要对海南省GDP数据进行平稳性检验和差分处理。

基于时间序列分析的福建省GDP预测研究

Statistics and Application 统计学与应用, 2020, 9(3), 439-447Published Online June 2020 in Hans. /journal/sahttps:///10.12677/sa.2020.93046Forecast and Research on GDP of FujianProvince Based on Time Series AnalysisZhiyi Zhou, Qitong OuSchool of Applied Mathematics, Xiamen University of Technology, Xiamen FujianReceived: May 27th, 2020; accepted: Jun. 10th, 2020; published: Jun. 17th, 2020AbstractFirstly, based on the time series analysis theory, the GDP of Fujian province from 1978 to 2015 was fitted and analyzed by Eviews software; the ARIMA(4,2,2) model and ARIMA(4,3,2) model were established. Secondly, using the two models, the GDP of Fujian province in 2016~2018 was used to test. We found the prediction error of ARIMA(4,3,2) is smaller, so it is considered that the model has a good effect. Finally using ARIMA(4,3,2) model, the GDP of Fujian province in 2019~2023 was predicted.KeywordsTime Series Analysis, ARIMA Model, GDP of Fujian Province, Eviews Software基于时间序列分析的福建省GDP预测研究周芷伊,欧启通厦门理工学院应用数学学院,福建厦门收稿日期:2020年5月27日;录用日期:2020年6月10日;发布日期:2020年6月17日摘要首先基于时间序列分析原理,通过Eviews软件对福建省1978~2015年的GDP数据进行拟合分析,建立了ARIMA(4,2,2)和ARIMA(4,3,2)模型。

江苏省GDP的时间序列分析

的循环、周

期 性 和 非 规 则 的 模 ,只 保 留 势 。

ARMA模

的 程 序 ,包括 I

性 、模 阶

、参 估 计 、参 检

验及应用分析等步骤。A R M A 模

一个用

的

。 , 为 , 指标的历史 正 是 在 各 相

ARIMA 模

为 ARMA 模 的

关 因 素 的 宏 观 用 下 形 成 的 。 此 ,只考

1 0 > 的 值-1.609798,充分说明此序列

(一 "G D P 时间序列的描述分析 从要素贡献角度来看,G D P的增长

图

G D P序列的

平 稳 性 ,对 其 进 行

的

检

验 ,检验时间序列的平稳性。A D F检验

1 所 示 ,检验 的 5 D 8

值 为 于 显 性 水 平 为 1> 的

主要来自于技术的进步和各种要素投入

的贡献,但 G D P 的值有随着时间增长的

相当的期

模。

三 、江 苏 省 G D P 时 间 序 列 模 型 的 建

的发展。在这一关键时期,利用时间序列 间序列是依赖于时间的一组随机量,构 立

模 针 对 江 苏 省 GDP的 长 趋 势

成该时序的单个序列值虽然具有不确定

本 文 选 取 江 苏 省 1978〜2015年的

为 要。

江 苏 省 1 978!2015年的

CM K

经济观察

江 苏 省 G D P 的时间序列分析

摘 要 :G D P 是 反 映 一 国 或 一 个 地 区 Jenkm s出 版 《时间序列分析- 预测与控 性 ,但整个序列的变化却有一定的规律

国民经济的生产规模及综合实力的总量

基于时间序列的山西省GDP预测分析

基于时间序列的山西省GDP预测分析作者:韩慧婧李晓萌来源:《时代金融》2017年第03期【摘要】GDP即国民生产总值,是衡量一个国家综合实力的指标。

本文在时间序列分析理论的基础上,以山西省1993年到2013年21年来的GDP总值为基础,使用 Eviews软件和Excel对数据进行针对时间的分析,对模型进行检验,然后利用本文所建立的模型对山西省未来的6年作出预测。

【关键词】时序分析 GDP ARIMA模型第一、GDP;即国家国民生产总值,它分析的是一个国家或者地区的生产总值,是衡量经济发展,经济规模,经济水平的重要指标,是反映一个国家的生产力水平。

通过分析GDP的发展状况,我们可以进一步的了解一国的过敏发展情况。

第二、随着我国的经济的逐步增长的同时,我们对计量的研究取得了很高的进展,并且在基础的理论研究方面也有很大的进展,而对于时间序列的理论的分析主要表现有两个方面,一是单位根的检验,二是非线性模型的研究。

第三、实证分析。

本文以山西省的国民生产总值数据作为例子,在传统的模型的基础上,利用时序的分析方法,借助常用的数据分析的软件,以时序平均值、标准差等等的参数,同时评价模型准则,建立山西省时间序列模型,分析经济增长的内在特征。

比较山西省的指数模型和时序模型,并对未来6年的国民经济GDP做出预测,为政府制定对应的宏观经济发展战略,同时也为政府作出最终决策提供数据依据。

我省GDP在总体上来观察,是表现出很明显的上升趋势的,可以发现原来序列是非平稳的。

可以进一步进行ADF检验,检验t统计量的值为0.426184,显著性水平1%,5%,10%的临界值分别-3.920350,-3.065585,-2.673459,可见t统计量的值大于各显著性水平的临界值,且p值明显大于0.05,故接受原假设,认为序列不平稳。

为了可以更好的进行数据分析,通常必须要求数据序列是平稳的,所以我们有两种方法可以使数据平稳化:一是取对数,二是差分法。

时间序列预测模型的比较——基于湖北省人均GDP的实证

2012年11月第31卷第11期绵阳师范学院学报Journal of Mianyang Normal University Nov.,2012Vol.31No.11收稿日期:2012-09-12回修日期:2012-09-27作者简介:范坤(1984-),男,硕士研究生,主要研究方向:数理统计理论及应用。

*通信作者:冯长焕(1972-),女,教授,主要研究方向:概率论与数理统计。

Emal :fchanghuan@163.com时间序列预测模型的比较研究———基于湖北省人均GDP 的实证分析范坤,冯长焕*(西华师范大学数学与信息学院,四川南充637002)摘要:该文以湖北省1987-2010年的人均GDP 时间序列数据建立了3种时间序列预测模型,然后通过一系列预测精度指标对比分析,选出ARMA 模型为最优预测模型。

并以2008-2010年的数据作为检验数据对其预测效果进行了检验,证实了其预测效果非常理想,最后对湖北省2011年和2012年人均GDP 值进行了短期外推预测。

关键词:人均GDP ;二次曲线模型;指数曲线模型;ARMA 模型;检验中图分类号:O 212文献标识码:A 文章编号:1672-612x (2012)11-0006-050引言人均GDP 是以某地区一定时期国内生产总值除以同期平均人口所得出的结果,是衡量一个国家和地区经济发展状况以及居民生活水平的重要指标。

深入分析这一指标有助于反映国家和地区的经济发展历程、探讨其变化规律和制定相应的宏观调控政策。

从改革开放至今,我国的经济发展迅速,无论是GDP 总量还是人均GDP 水平都提高迅猛。

我国省区经济是国民经济的重要组成部分,作为中部崛起战略中的重要大省湖北省,凭借其优越的地理位置和众多人口,在全国的经济运作中起着至关重要的作用,其经济实力一直都位于中部各省前列。

因此,本文在前人已有的研究思路和方法的基础上,以湖北省1987-2010年的人均GDP 时间序列数据为样本,根据其趋势图建立了3种时间序列预测模型,然后进行对比分析选出最优预测模型,最后对湖北省未来两年人均GDP 值进行了短期预测。

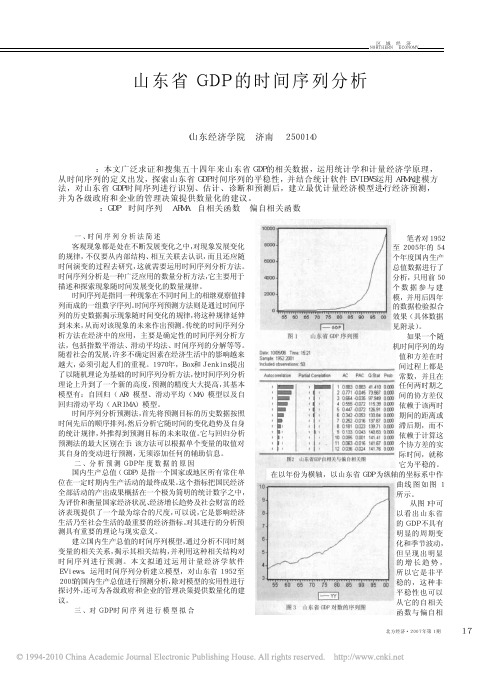

山东省GDP的时间序列分析

17北方经济・2007年第1期NORTHERN ECONOMY一、时间序列分析法简述客观现象都是处在不断发展变化之中,对现象发展变化的规律,不仅要从内部结构、相互关联去认识,而且还应随时间演变的过程去研究,这就需要运用时间序列分析方法。

时间序列分析是一种广泛应用的数量分析方法,它主要用于描述和探索现象随时间发展变化的数量规律。

时间序列是指同一种现象在不同时间上的相继观察值排列而成的一组数字序列。

时间序列预测方法则是通过时间序列的历史数据揭示现象随时间变化的规律,将这种规律延伸到未来,从而对该现象的未来作出预测。

传统的时间序列分析方法在经济中的应用,主要是确定性的时间序列分析方法,包括指数平滑法、滑动平均法、时间序列的分解等等。

随着社会的发展,许多不确定因素在经济生活中的影响越来越大,必须引起人们的重视。

1970年,Box和Jenkins提出了以随机理论为基础的时间序列分析方法,使时间序列分析理论上升到了一个新的高度,预测的精度大大提高,其基本模型有:自回归(AR)模型、滑动平均(MA)模型以及自回归滑动平均(ARIMA)模型。

时间序列分析预测法,首先将预测目标的历史数据按照时间先后的顺序排列,然后分析它随时间的变化趋势及自身的统计规律,外推得到预测目标的未来取值。

它与回归分析预测法的最大区别在于:该方法可以根据单个变量的取值对其自身的变动进行预测,无须添加任何的辅助信息。

二、分析预测GDP年度数据的原因国内生产总值(GDP)是指一个国家或地区所有常住单位在一定时期内生产活动的最终成果。

这个指标把国民经济全部活动的产出成果概括在一个极为简明的统计数字之中,为评价和衡量国家经济状况、经济增长趋势及社会财富的经济表现提供了一个最为综合的尺度,可以说,它是影响经济生活乃至社会生活的最重要的经济指标。

对其进行的分析预测具有重要的理论与现实意义。

建立国内生产总值的时间序列模型,通过分析不同时刻变量的相关关系,揭示其相关结构,并利用这种相关结构对时间序列进行预测。

福建省GDP总体分析和第三产业增加值的时间序列分析

福建省GDP总体分析和第三产业增加值的时间序列分析福建省位于中国东南沿海,拥有得天独厚的地理位置和丰富的自然资源,是中国改革开放的重要窗口和辐射点之一。

近年来,福建省经济发展成绩显著,GDP总体呈现稳步增长的态势,并且第三产业增加值占比逐步提升。

本文将对福建省GDP总体和第三产业增加值的时间序列进行分析,以全面了解福建省经济的发展特点和趋势。

一、福建省GDP总体分析福建省的GDP总体发展呈现出稳定增长的趋势。

从2000年至2020年,福建省GDP总量逐步提升,增长速度较为稳定。

根据福建省统计局的数据显示,2000年福建省GDP总量为8371.44亿元,到2020年已增长至43880.61亿元,增长了4倍多,年均增长率达到了10%左右。

福建省GDP总体发展呈现出了“持续增长”的特点。

从产业结构看,福建省的第一产业(农业)和第二产业(工业)虽然仍然发挥着重要作用,但其占比逐渐下降。

相应的,第三产业(服务业)持续增长,占GDP的比重逐年提高。

这说明福建省经济结构持续优化,服务业的地位和作用不断增强。

福建省GDP总体发展较为平稳,但需要进一步加快产业结构调整,优化经济发展模式,推动经济高质量发展。

福建省第三产业增加值的组成结构也在不断发生变化。

传统服务业如金融、房地产、商务、交通、餐饮等仍然是第三产业的主要组成部分,但高新技术服务业、文化创意产业等新兴产业的增加值也在逐渐增加。

从时间序列的数据来看,福建省服务业的结构也在不断优化和升级,新兴产业的增长势头较为良好。

福建省第三产业增加值的时间序列变化呈现出了较为明显的增长趋势和结构升级的特点。

福建省GDP总体增长与第三产业增加值之间存在着密切的关系。

从福建省GDP总量和第三产业增加值的数据来看,两者呈现出了一定的正相关关系。

第三产业增加值的增长推动了GDP的增长,而GDP的增长也为第三产业的发展提供了更多的机会和空间。

福建省GDP 的增长离不开第三产业的大力支持,而第三产业的增加值也得益于整体经济环境的不断改善。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要在国民经济发展的过程中,国内生产总值(GDP)在一些程度上是衡量一个国家综合国力的重要参考指标。

这个指标把国民经济经济活动的产出成果概括在一个极为简明的统计数字当中,为评价和衡量国家经济情况、经济增长趋势及社会财富的经济表现提供了一个较为综合的尺度,可以说,它是影响经济生活的重要指标之一,对其进行分析具有重要的理论与现实意义。

本文基于时间序列模型理论,以江苏省1996年至2016年地区生产总值为数据基础,建立ARIMA模型,并利用该模型对2017年江苏省GDP进行预测。

关键词:时间序列分析江苏省GDP ARIMA模型AbstractIn the process of national economic development, gross domestic product (GDP) is an important reference index to measure a country's overall national strength. The index of economic activities in the national economy output results summarized in a very simple statistics, which provides a more comprehensive scale for evaluating and measuring the economic situation of a country. It is one of the important indicators of influence of economy. To analyze it has important theoretical and practical significance.Based on the time series theory, this paper establishes a time series model based on the GDP of Jiangsu province from 1996 to 2016 and then uses the model to predict the future GDP of Jiangsu province.Key words:Time series analysis;Jiangsu GDP;ARIMA Model.1. 绪论1.1问题的引出自21世纪开始以来,我国的GDP增长速度较快。

经济增长率在近两年开始稳定下落,2017年同比降低至6.9%,2018年或许还会继续下降。

政府工作报告指出,高质量发展阶段是我国经济运行的新阶段,高速增长的阶段将会成为过去。

我们通常认为,国内生产总值(GDP)是度量一个国家(或地区)经济状况的指标。

它可以反映一个国家的经济表现,因此首先硏究GDP的发展情况,是研究一个地区经济的较优方法。

1.2研究目的与意义国内生产总值(GDP)在度量一个国家或地区的经济运行发展情况的时候往往具有较大的重要性,这个指标把国民经济活动的产出概括在了简明易懂的统计数据中,为评价和衡量国家经济情况及社会财富的积累提供了一个较为综合的尺度。

从某种程度上说,它是影响经济生活乃至社会生活的重要指标之一,同时也是政府在制定经济发展战略和经济政策时的一个需要慎重考量的重要依据,对其进行分析具有重要现实意义。

一个国家的国内生产总值又是由各地区的生产总值所构成,因此研究各地区的生产总值对于研究地区的经济发展状况有着重要的意义。

1.3国内外研究现状及分析本次课题的基础基于时间序列模型,按照一定时间顺序所记录的有序数列就是时间序列,时间序列方法最早于1927年出现,为了预测市场变化的规律,Yule提出了AR自回归模型[1];接着,1931年,G.Walker 受到了Yule的影响,提出了滑动平均模型理论及自回归滑动平均模型理论,从那时起就得到广泛的应用。

我国在80年代中后期深入硏究和广泛的应用时间序列模型理论,并取得了一定的进展。

在上世纪70年代,时间序列理论分析的主要研究方向是ARIMA 模型,并且这个模型被公认是预测中效果很好的模型。

通常学术上AR模型,MA模型和ARMA模型都被包含于Box-Jenkins方法,称作ARIMA模型理论体系[2],这是一种重要而且具有极大认可度的预测模型,在大量时间序列建模分析研究的过程中,ARIMA的基本方法被广泛应用。

21世纪,Big Data的出现开辟了人们对于时间序列原理与预测运用的新思路。

本世纪来,国内大量学者对GDP采用时间序列理论模型,对其变化趋势进行研究,并用于对未来的预测。

刘颖等(2005)基于B-J模型,对1952-2002年中国人均GDP建立ARMA(1,1)和AR(2)模型,并预测出2003年我国人均GDP [3]。

赵盈(2006)基于1954-2004年我国国民生产总值的时间序列,运用Box-Jenkins 方法拟合出了ARIMA(1,1,1)模型,并对该模型进行了实证解析,指出我国生产总值增长趋势有着长期的持续性,且其稳定性也在不断地加强[4]。

谭诗璟[5](2008),赵蕾等[6](2007)以及文明刚等[7](2007)分别对湖北省、福建省以及河北省三个地区生产总值做了ARIMA模型的拟合,并用于数据的预测。

李占江和曹海燕(2008)利用ARIMA(0,2,1)模型对内蒙古1952-2005年的GDP数据进行模型拟合,且对未来一年的GDP做出了预测[8]。

龚国勇(2008)对1979-2006年深圳市的地区生产总值进行了解析,建立出模型ARIMA(1,2,2),剖析得出该模型可为深圳经济政策提供一定的决策参考[9]。

宋海礁(2008)采用时间序列理论体系,对上海1978-2006年的GDP拟合ARIMA(2,2,3)模型,并推算出2007-2009年的数据,与实际数据对比后得出ARIMA在短期预测中效果不错[10]。

梁鑫和谢佳利(2008)对广西1950年至2006年GDP进行分析,拟合出模型ARIMA(1,2,1),进而对广西省GDP进行实例分析,并利用该模型推算出未来5年数列[11]。

靳珊(2007)对贵州地区生产总值进行时间序列分析,建立ARIMA(1,1,1)模型来对1950年至2006年的贵州省GDP进行拟合,证明贵州省地区生产总值的增长和前一年的值显著有关[12]。

近年来,时间序列方法在GDP的研究中依然有着广泛的使用。

冯瑞(2014)以我国1979 -2012年GDP数据为基础,采用博克思-詹金斯法,对时间序列建立ARIMA(0,1,1)模型,并利用其进行了对未来一年的模型预测[13]。

任方军(2015)以河南省1978-2013年的人均地区生产总值时间数列数据为样本,通过二次差分平稳序列的处理,建立河南省人均地区生产总值的AR(2)模型,并对2015-2017年的人均地区生产总值进行了推算,并对未来发展做出了分析[14]。

国外对时间序列模型理论在各个领域运用的研究也一直在持续着,特别是在经济领域。

Khurshid M. Kiani(2005)运用人工神经网络以及时间序列理论检验经济周期是否具有对称性,该文献利用非线性神经网络和基于时间序列模型分别对加拿大、美国等国家的真实GDP的增长率进行研究[15]。

Andrew C. Harvey(2006)将经济时间序列中的趋势和周期性成分在贝叶斯框架中建模,使得可以使用关于周期持续时间的先验概念,同时,广义类随机周期允许提取相对平滑周期的可能性。

基于此,Andrew介绍了美国宏观经济序列的应用[16]。

这些为我们用时间序列模型研究江苏省GDP提供了较好的经验。

1.4本文的主要工作本文基于时间序列模型的理论,从国家统计局中获得1996年至2016年江苏省地区生产总值,并以此数据为基础,建立ARIMA模型,并对模型进行残差检验,确定较为适合模型,再对江苏省地区生产总值进行预测,为政府相应的经济发展战略提供一定的参考。

[1] 蒯孟娟. 基于ARIMA模型及回归分析的安徽省GDP预测研究[D].安徽农业大学,2015.[2] G.E.P. Box and G.M. Jenkins. Time Series Analysis Forecasting and Control.San Francisco:Holden Day,1976.[3] 刘颖,张智慧.中国人均GDP(1952-2002)时间序列分析[J].统计与决策,2005(04):61-62.[4] 赵盈.我国GDP时间序列模型的建立与实证分析[J].西安财经学院学报,2006(03):11-14.[5] 谭诗璟.ARIMA模型在湖北省GDP预测中的应用——时间序列分析在中国区域经济增长中的实证分析[J].时代金融,2008(01):26-28.[6] 赵蕾,陈美英.ARIMA模型在福建省GDP预测中的应用[J].科技和产业,2007(01):45-48.[7] 文明刚,颜丙胜.ARIMA模型在河北GDP预测中的应用[J].科技创业月刊,2007(11):176-177.[8] 李战江,曹海燕.使用ARIMA模型对内蒙古GDP进行时序建模及预测[J].内蒙古农业大学学报(自然科学版),2008(02):173-175.[9] 龚国勇.ARIMA模型在深圳GDP预测中的应用[J].数学的实践与认识,2008(04):53-57.[10] 宋海礁.ARIMA模型在上海市GDP预测中的应用[J].科教文汇(上旬刊),2008(08):208-209.[11] 梁鑫,谢佳利,李朝.广西GDP的统计预测模型及其应用[J].经济数学,2008,25(03):289-293.[12]靳珊.ARIMA模型在贵州GDP中的应用[J].科教文汇(中旬刊),2007(10):154-155.[13] 冯瑞.GDP时间序列的ARIMA模型研究[J].重庆工商大学学报(自然科学版),2014,31(12):34-37.[14] 任方军.基于时间序列模型下河南人均GDP的预测分析[J].决策咨询,2015(05):71-74+78.[15]Andrew C.Harvey,Thomas M. Trimbur,Herman K. Van Dijk. Trends and cycles in economic time series: A Bayesian approach[J]. Journal of Econometrics,2006,140(2):618-649.[16] Khurshid M.Kiani1.Detecting Business Cycle Asymmetries Using Artificial Neural Networks and Time Series Models. Computational Economics,2005,26(1):65-89.2. 时间序列分析的基本理论与方法本章将会说明时间序列模型的基本理论,并且介绍常用的几种时间序列模型。