基于车联网大数据的UBI系统研究

基于车联网技术下的ubi车险定价方式研究

实行保费的上调从而督促其改善驾驶行为ꎮ

2 UBI 产品发展的优势

UBI 产品是与传统保险产品有着很大区别的东西ꎬ 有着与传统

保险产品不可比拟的优势ꎬ 这是大数据技术与物联网技术带给整个

保险业的一次重大变革ꎮ

1、 对于用户来说ꎬ UBI 产品可以精准的定价ꎬ 改变了以往消费

服务化ꎬ 将 UBI 与 ADAS ( 高级驾驶辅助) 技术相结合ꎬ 保险公司

可以为客服提供很多增值服务ꎬ 如汽车行驶的车道偏离预警、 碰撞

预警、 骑线行驶预警等ꎬ 同时 UBI 可以与客户沟通形成良性互动ꎬ

通过检测驾驶行为从而督促驾驶员改良驾驶行为可以有效为客户省

下很多保费ꎬ 从而客户愿意继续留在该保险公司ꎬ 从而增强了客户

利益ꎬ 实现了社会与个人的激励相容ꎮ 英国 Insure The Box 公司在

2003 年 5 月份发布的研究报告指出ꎬ 年轻驾驶者在安装有车载远程

检测设备的情况下驾车ꎬ 交通事故率下降了 35% 至 40% ꎮ

3 UBI 产品面临的挑战

UBI 产品虽然拥有诸多的优势ꎬ 在未来的应用空间会很大ꎬ 但

对于目前 国 内 的 车 险 市 场 来 看ꎬ 推 广 UBI 产 品 仍 然 面 临 着 很 大

挑战ꎮ

3. 1 车联网产业链复杂ꎬ 保险公司处于产业链低端

车联网产业链涉及到汽车制造厂商、 地图 服 务 商、 电 信 运 营

商、 提供 OBD 设备的制造厂商、 保险公司等ꎬ 涉及到很多部门ꎬ 如

工信部、 交通部、 公安部等ꎬ 如何整合各大利益集团和政府部门的

务ꎬ 例如安装在车辆中的设备可以在车辆发生紧急情况下自动报

我国基于车联网的UBI车险发展问题的研究

我国基于车联网的UBI车险发展问题的研究

随着智能技术的不断发展,车联网技术逐渐成为行业发展的趋势。

而在车联网应用中,基于UBI的车险模式也开始得到广泛的应用和推广。

基于车联网的UBI车险,旨在通过实

时监测车辆数据,根据行车安全情况和驾驶习惯,确定保费等级,实现车险定价的个性化

和精准化,从而提高保险公司的盈利能力和车主的满意度。

然而,我国的基于车联网的UBI车险发展还存在一些问题。

首先,车辆信息技术体系

不完善。

虽然我国车联网技术逐渐发展,但整个技术体系相对滞后,系统间的协同性和数

据可靠性有待提高。

其次,车主对于车联网与个人信息安全的担忧可能会影响车险的推广。

而在车联网的应用中,车主的行车数据和个人信息需要得到更好的保护和管理。

此外,纯

电动车辆的数据采集和传输技术也需要进一步解决。

在基于车联网的UBI车险模式中,纯

电动车辆的数据传输和获取方式较为困难,需要完善相关技术方案。

最后,对于保险公司

而言,车险定价确定的标准和方法需要明确。

在UBI车险模式中,保险公司需要根据车辆

数据确定保费定价,但此定价方式需要考虑到行业实际情况和车主认可度。

总之,基于车联网的UBI车险模式正逐渐成为未来车险的主流。

我国在发展这一模式

的过程中,需要克服诸多难题,但这些问题都可以通过技术创新和管理规范化等措施逐步

解决。

我国的UBI车险模式也将借助车联网技术的发展,实现更高效、便捷和安全的保险

服务,推动保险行业的进一步发展和升级。

我国基于车联网的UBI车险发展问题的研究

我国基于车联网的UBI车险发展问题的研究随着信息技术的发展,车联网成为当今社会中不可忽视的一部分。

车联网技术的应用给人们的生活带来了许多便利,包括交通导航、车辆追踪和车辆安全等。

在这个领域中,UBI车险是一个备受关注的话题。

UBI车险即基于车联网技术的车辆保险,通过车辆的实时数据收集、分析和评估,来确定车辆保险费用的价格,使车主能够根据自己的驾驶行为和习惯来获得个性化的车险费率。

UBI车险的发展在我国尚处于起步阶段,目前仍面临一些问题和挑战。

本文将探讨我国基于车联网的UBI车险发展的问题,并提出相应的解决方法。

我国UBI车险发展面临着隐私保护问题。

UBI车险需要收集车辆的实时数据,包括驾驶行为、车辆位置等信息。

这些数据涉及到车主的隐私问题,如何保护车主的隐私成为一个亟待解决的问题。

解决方法可以是制定严格的隐私保护法律和政策,规范UBI车险公司的数据使用和保护行为,同时加强对数据系统的安全防护,防止数据泄露和滥用。

UBI车险的发展还面临着技术标准的问题。

目前,我国UBI车险市场中存在着多种不同的车联网技术,车辆和数据采集设备的兼容性不足,给UBI车险的发展带来了一定的困扰。

为解决这个问题,可以建立统一的车联网技术标准和数据格式,推动企业和相关部门加强合作,促进技术的共享和互联互通。

UBI车险的推广还面临着市场认可和用户需求的问题。

目前,我国车险市场主要以传统的定型车险为主,车主对UBI车险的认知度和接受度还较低。

为提高市场认可度,可以通过加大宣传力度,提高车主对UBI车险的认知,同时提供灵活的保险产品和个性化的服务,满足不同车主的需求。

我国UBI车险的发展还面临监管政策的问题。

UBI车险涉及到车主的个人信息和大数据的收集和使用,需要制定相应的监管政策,规范UBI车险公司的经营行为,保护消费者权益。

应建立相关机构,加强对UBI车险市场的监管,制定明确的政策和规定,推动UBI 车险市场的健康发展。

我国基于车联网的UBI车险发展面临着隐私保护、技术标准、市场认可和监管政策等问题。

我国基于车联网的UBI车险发展问题的研究

我国基于车联网的UBI车险发展问题的研究随着车联网技术和数据处理技术的不断发展,车险行业正在发生革命性的变化。

UBI车险作为利用车载设备、GPS、通信设备等技术实现基于行驶数据的个性化定价和个性化保险服务的一种车险产品,日益受到金融科技、保险业和汽车制造业等各方的关注和研究。

但是,我国基于车联网的UBI车险在发展过程中,仍然遇到了许多问题和挑战。

首先,我国的保险市场发展还不够成熟,保险公司的市场份额分布不均衡。

同时,由于我国车辆保有量大,车辆年龄普遍较高,车辆管理和维护体系也相对薄弱,导致车辆质量和安全性无法得到保证,给UBI车险的发展带来了不小的障碍。

其次,我国UBI车险仍然面临着数据不足、数据质量不高、数据来源不清晰等问题。

目前,国内车载设备的普及率还不够高,很多车辆还没有安装车载设备,也没有实现数据的实时采集和传输,导致数据的质量和来源无法得到保证。

同时,由于我国的数据保护法律法规还不够完善,保险公司难以获取足够的行驶数据,也不能充分加以利用。

第三,我国UBI车险还面临着技术标准不统一、行业标准尚未建立等问题。

目前,车联网技术方案众多,但相互之间存在着技术差异和互通性问题,车险公司需要拥有一套标准的数据处理和管理系统,才能更好地应对和利用车载设备所产生的数据。

此外,我国也还没有行业标准和监管措施,容易引发市场乱象和风险。

最后,信用评级机构、车辆销售商的介入问题也需要引起重视。

UBI车险的个性化定价和服务,需要建立在车主或车主群体的基础上,但我国的信用评级机构和车辆销售商体系还不够完善,缺乏可靠的数据来源和客户基础,难以为UBI车险提供广泛的业务支持。

综上所述,我国基于车联网的UBI车险在发展过程中,需要面对许多问题和挑战,但其前景依然广阔。

在政府、企业和行业协会等各方的共同努力下,随着车联网技术和数据处理技术的不断提升和完善,我国UBI车险有望成为汽车保险行业的新兴领域和增长点。

我国基于车联网的UBI车险发展问题的研究

我国基于车联网的UBI车险发展问题的研究【摘要】本文通过研究我国基于车联网的UBI车险发展问题,首先介绍了车联网技术和UBI车险在我国的发展现状。

然后分析了我国基于车联网的UBI车险发展中存在的问题以及影响因素,并提出了相关解决对策。

最后通过总结与展望,探讨了未来研究方向和政策建议。

通过本文的研究,可以为我国基于车联网的UBI车险发展提供参考和指导,促进这一领域的进一步发展和完善。

【关键词】车联网、UBI车险、我国、发展现状、存在问题、影响因素、解决对策、总结、展望、未来研究方向、政策建议。

1. 引言1.1 研究背景在当今社会,随着车联网技术的迅猛发展和普及,基于车联网的UBI车险逐渐成为新的发展趋势。

UBI车险是一种根据车辆使用行为和实际风险来确定保险费的车险模式,通过车载装置获取车辆行驶数据,实现个性化定价。

我国作为全球最大的汽车市场之一,UBI车险发展潜力巨大。

由于我国基于车联网的UBI车险市场相对尚处于起步阶段,存在诸多问题和挑战。

有必要对我国基于车联网的UBI车险发展进行深入研究,以此为政府决策部门和保险行业提供科学依据和发展建议。

本文旨在探讨我国基于车联网的UBI车险发展中存在的问题及解决对策,为我国UBI车险市场的健康发展提供参考。

通过深入研究,可以更好地促进我国车险市场的创新发展,提高车险服务水平,实现保险业的可持续发展。

1.2 研究意义车联网技术和UBI车险作为当前智能交通领域的热门话题,其在我国的发展受到了广泛关注。

研究基于车联网的UBI车险发展问题,对于推动我国智能交通领域的发展具有重要的意义。

通过深入研究我国车联网技术的发展现状和UBI车险的应用情况,可以更好地了解我国智能交通领域存在的问题和挑战,有助于提升整体行业水平。

探讨我国基于车联网的UBI车险发展中存在的问题以及影响因素分析,有助于为相关企业和机构提供决策参考,指导其在该领域的发展战略。

最重要的是,解决我国基于车联网的UBI车险发展中存在的问题,可以有效提高车辆保险行业的效率和服务质量,为广大车主提供更加优质和个性化的保险服务,同时也有助于降低整体保险成本,促进保险行业的可持续发展。

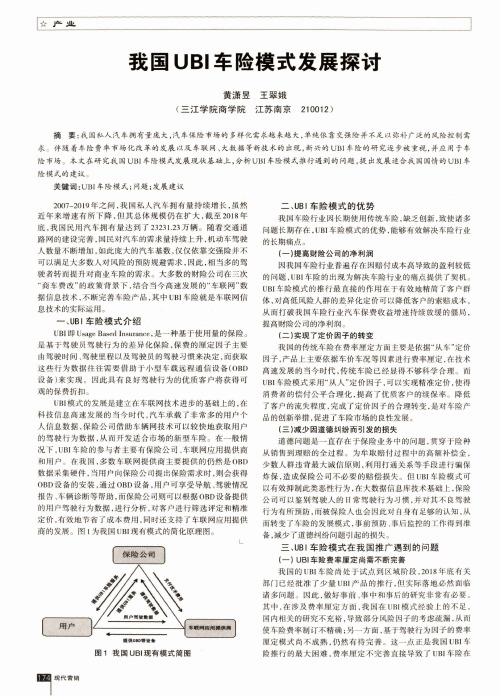

我国UBI车险模式发展探讨

☆产亚我国U B I 车险模式发展探讨黄潇昱王翠娥(三江学院商学院江苏南京210012)摘要:我国私人汽车拥有量庞大,汽车保险市场的多样化需求越来越大,单纯依靠交强险并不足以弥补广泛的风险控制需求。

伴随着车险费率市场化改革的发展以及车联网、大数据等新技术的出现,新兴的U B I 车险的研究逐步被重视,并应用于车 险市场。

本文在研究我国U B I 车险模式发展现状基础上,分析UB 丨车险模式推行遇到的问题,提出发展适合我国国情的U B I 车 险模式的建议。

关键词:U B I 车险模式;问题;发展建议2007-2019年之间,我国私人汽车拥有量持续增长,虽然 近年来增速有所下降,但其总体规模仍在扩大,截至2018年 底,我国民用汽车拥有量达到了 23231.23万辆。

随着交通道 路网的建设完善,国民对汽车的需求量持续上升,机动车驾驶 人数量不断增加,如此庞大的汽车基数,仅仅依靠交强险并不 可以满足大多数人对风险的预防规避需求,因此,相当多的驾 驶者转而提升对商业车险的需求。

大多数的财险公司在三次 “商车费改”的政策背景下,结合当今髙速发展的“车联网”数 据信息技术,不断完善车险产品,其中UBI 车险就是车联网信 息技术的实际运用。

—、U B I 车险模式介绍UB 丨即Usage Based Insurance ,是一■种基于使用量的保险。

是基于驾驶员驾驶行为的差异化保险,保费的厘定因子主要 由驾驶时间、驾驶里程以及驾驶员的驾驶习惯来决定,而获取这些行为数据往往需要借助于小型车载远程通信设备(OBD 设备)来实现。

因此具有良好驾驶行为的优质客户将获得可 观的保费折扣。

UBI 模式的发展是建立在车联网技术进步的基础上的,在 科技信息高速发展的当今时代,汽车承载了非常多的用户个 人信息数据,保险公司借助车辆网技术可以较快地获取用户 的驾驶行为数据,从而开发适合市场的新型车险。

在一般情 况下,UBI 车险的参与者主要有保险公司、车联网应用提供商 和用户。

基于商用车车联网的UBI车险研究与实践

基于商用车车联网的UBI车险研究与实践作者:刘剑张佳羽王书华来源:《成都工业学院学报》2019年第01期摘要:UBI保险依赖车联网发展提供的庞大用户和数据基础,而得益于国家政策,我国商用车车联网覆盖率很高,因此,基于商用车车联网大数据的UBI车险研究具有理论与实践价值。

在对国内外成熟UBI产品研究的基础上,以四急、驾驶里程等为依据,通过加入商车系数,制定出了合理的商用车UBI车险费率模型,并在成熟的商用车车联网平台基础上设计开发了“商用车车联网”UBI车险大数据分析平台。

模型与平台通过真实数据进行了验证,证明了模型的可靠性和平台的实际价值。

关键词:车联网;大数据;UBI;车险中图分类号:TP315 文献标志码:A文章编号:2095-5383(2019)01-0048-06Research and Practice of Usagebased Insurance basedon the Internet of Vehicle for Commercial VehicleLIU Jian1a,b, ZHANG Jiayu1a,b, WANG Shuhua2(1. a. School of Materials Engineering; b. Big Data Application Center of IOV, Chengdu Technological University, Chengdu 611730, China; 2. Chengdu Satellite Communication Information Technology Co. , Ltd. , Chengdu 610093, China)Abstract:UBI insurance relies on the large number of users and Big data provided by the development of internet of vehicle. With the support of national policies, the internet of vehicle for commercial vehicle in China has developed rapidly. Therefore, the research on Usagebased Insurance based on Big Data of Internet of Vehicle for commercial vehicle has theoretical and practical values. Based on the research of domestic and international UBI products, a reasonable model of Usagebased Insurance premium rate for commercial vehicle was established, and a Big Data analysis platform for Usagebased Insurance of commercial vehicle was designed and developed on the basis of mature IOV platform of commercial vehicle. The model and platform were validated by real data, which prove the reliability of the model and the practical value of the platform.Keywords:Internet of Vehicles; Big Data; Usagebased Insurance; auto insurance中國保监会公布的数据显示,中国财产保险行业保费收入在2017年首次突破万亿元大关后,2018年财保收入继续增长,上半年增速超过20%。

我国基于车联网的UBI车险发展问题的研究

我国基于车联网的UBI车险发展问题的研究1. 引言1.1 研究背景车联网技术的发展为车险行业带来了新的机遇和挑战。

车联网技术通过将车辆与互联网连接,实现了车辆之间、车辆与基础设施之间、车辆与用户之间的实时信息交互,为车险行业提供了更多定制化、精准化的服务和产品。

UBI车险作为车险行业的新兴模式,利用车联网技术实现对车辆驾驶行为的监测和评估,为车主提供个性化的保险产品和定价方案。

我国作为全球最大的汽车市场,车联网技术和UBI车险在我国的发展备受关注。

我国政府出台了一系列政策措施以促进车联网技术在车险行业的应用,但在实际推广过程中还存在一些问题和挑战。

有必要对我国基于车联网的UBI车险发展现状和面临的问题进行深入研究,探讨可能的解决方案,为我国车险行业的健康发展提供参考和借鉴。

1.2 研究意义车联网技术的发展给UBI车险带来了新的发展机遇和挑战。

研究基于车联网的UBI车险发展问题,可以帮助我们更好地理解我国车险市场的现状和未来趋势,有助于保险公司制定更加精准的定价策略和服务方案,提高行业的竞争力和服务质量。

研究基于车联网的UBI车险发展问题还可以促进车联网技术在我国保险行业的应用和推广,推动我国保险行业向智能化、数字化方向发展,提升行业的创新能力和发展水平。

本研究具有重要的理论和实践意义,对于促进我国基于车联网的UBI车险市场的健康发展,推动我国保险行业的转型升级具有积极的推动作用。

2. 正文2.1 车联网技术在我国的应用现状当前在我国,车联网技术已经得到广泛应用,涵盖了车辆远程监控、智能导航、车辆安全预警、远程诊断等多个领域。

随着5G技术的逐渐普及,车联网技术在我国的应用现状呈现出日益蓬勃的态势。

首先,在车辆远程监控方面,车主可以通过手机App实时监控车辆的位置、行驶轨迹、车况信息等,实现远程定位、远程锁车等功能,提高了车辆的安全性和管理效率。

其次,在智能导航方面,基于车联网技术的智能导航系统可以实时更新路况信息、交通拥堵情况,为驾驶员提供更加准确、实时的路线规划,帮助避免交通拥堵、提高出行效率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计 算 机 技 术 与 发 展

COMP UTER TE CHNOL OGY AND DE VE LOP MENT

V0 1 . 2 6 N o . 1 2 De c . 2 0 1 6

基 于 车 联 网大数 据 的 U B I系统研 究

( U s a g e — B a s e d I n s u r a n c e , U B I ) 。该 系统 在智能 车载 终端 O B D的应 用 、 车辆 数据 收集 、 驾驶 行 为信 息存 储 及处 理 、 数据 分析 建 模 的基础 上给 出了合 理的 车险预 测方 案 , 并 针对 用户 个性 化 服务 进 行 了模 块 化 的系 统 分析 和处 理 。此 外 , 在驾 驶 行 为 分 析研 究 的基础上 , 给 出 了车险预 测模 型和 U B I 车 险定 价策 略 。系 统 的分 析结 果 表 明 , 在 车 联 网大 数 据时 代下 的 U B I 系 统在 车险行 业有很 好 的应用 前景 。 关键 词 : 车联网; 大数据 ; 车辆 保 险系统 ; பைடு நூலகம்保 险 中 图分类 号 : T N 9 1 1 文 献标识 码 : A 文章编 号 : 1 6 7 3 - 6 2 9 X( 2 0 1 6 ) 1 2 - 0 0 2 6 - 0 4

韩 家群 , 刘 南杰 , 黄 波 , 赵 海涛 ,

( 1 . 南京邮电大学 通信与信息工程学院, 江苏 南京 2 1 0 0 0 3 ;

2 . 南京 邮电 大学 网络基 因工程研 究所 , 江 苏 南京 2 1 0 0 0 3 )

摘 要: 在大数 据和 车联 网时代 背景 下 , 提 出了基 于 大数 据 的 车 联 网保 险 系统 的研 究 , 即基 于驾 驶 行 为 的车 辆 保 险 系统

T , Na n j i n g 2 1 0 0 0 3 , C h i n a ;

2 . N e t wo r k G e n e E n g i n e e r i n g R e s e a r c h I n s i t t u t e , N a n j i n g U iv n e r s i y t o f P o s t s a n d T e l e c o mmu ic n a i t o n s , N a n j i n g 2 1 1 3 0 0 3 , C h i n a )

B i g D a a t i s c a r r i e d o u t nd a he t U B I( Us a g e — Ba s e d I n s u r a n c e)s y s t e m i s p r o p o s e d . T h e p r o p e r s c h e me o f f o r e c a s i t n g a u t o mo b i l e i n s r- u

he t i n f o r ma io t n a b o u t d r i v i n g b e ha v i o r , mo d e l i n g he t na a l y s i s o n at d a b y U BI s ys t e m. h e T mo d u l r a s y s t e m i s na a l y z e d nd a p r o c e s s e d i n er t ms o f p e r s o n li a z e d er s v i c e o f u s e r s . I n a d d i i t o n, o n he t b si a s o f na a l y z i n g t h e d iv r i n g b e h a v i o r , t h e mo d e l o f f o r e c st a i n g he t a u t o mo b i l e i n s u r a n c e a n dt he p ic r i n g p ol i c y o fUBI a l e p r o po s d. e T h ea na l y s i sr es u l t s s h o wt ha tt h eUBI s ys t e mi s o fb oa r da ndp ot e n i t a l a p p l i c a i t on p os r p e c t si nt h ef i e l d o f a u t o mo b i l ei n s u r a n c ei nt he e r a o fBi g Da a. t Ke y wo r d s : I OV; Bi g Da t a; UBI ; a u t o mo b i l e i n s u r nc a e

d o i : 1 0 . 3 9 6 9 / j . i s s n . 1 6 7 3 — 6 2 9 X. 2 0 1 6 . 1 2 . 0 0 6

Re s e a r c h o n UBI S y s t e m Ba s e d o n Bi g Da t a i n I OV

A b s t r a c t : Un d e r t h e e m b a c k g r o u n d o f B i g Da t a a n d I O V( I n t e r n e t o f Ve h i c l e ) , he t r e s e a r c h o n he t i n s u r a n c e s y s t e m f o r l O V b a s e d o n

H A N J i a — q u n , L I U N a n - j i e , HU A N G B o 。 , Z H AO H a i — t a o ,

( 1 . C o l l e g e o f T e l e c o mmu n i c a t i o n s &I n f o r ma i t o n E n g i n e e i r n g , N a n j i n g U n i v e r s i t y o f P o s t s a n d

a l i c e i s p r e s e n t e d t h r o u g h e q u i p p i n g t h e v e h i c l e wi h t O B D( O n - B o a r d Di a g n o s i t c s ) , c o l l e c i t n g he t v e ic h l e d a a, t s t o i r n g nd a p r o c e s s i n g