近80年美国银行业并购案一览

美国历史上的五次并购浪潮

美国历史上的五次并购浪潮美国历史上的五次并购浪潮10 中国纳税人·第9期纵观美国著名大企业,几乎没有哪一家不是以某种方式,在某种程度上应用了兼并、收购而发展起来的。

——乔治·J·斯蒂格勒企业兼并和收购的区别在于兼并和收购过程中财务处理的设计。

兼并是指两个或更多的的公司根据双方或多方的利益组成一个新的公司。

收购是指一个公司通过部分或全部购买另一家公司而成为一个控股公司,收购公司要承接被收购公司全部或相关部分的债权和债务。

兼并(Merger)与收购(Acquisition)是企业扩张与增长的一种方式,而且也是通过内部或有机的资本投入实现增长的一种可供选择的方法.美国历史上共掀起过5次并购流浪潮。

4次并购浪潮分别发生在1897~1904年,1916~1929年,1965~1969年以及1984~1989年。

20世纪90年代早期,第5次并购浪潮的序幕也逐渐拉开。

第一次浪潮发生在1883年经济大萧条之后,以横向并购为主,其目的是为了获得规模经济,其结果以产生大垄断企业而著称。

今天的产业巨头起源于此的包括杜邦、标准石油、通用电气、柯达公司等。

除联邦反拖拉斯发执行不力外,公司法关于公司控股行为的规定逐渐放宽为并购创造了法律条件。

美国交通运输系统的发展是促成第一次并购浪潮的另一原因,全国交通运输的发展使企业可以方便地以较低的成本向远方市场提供产品和服务。

但是虚假融资风险,1904年股票市场崩溃和1907年发生的银行业恐慌等的诸多金融因素作用导致了第一次并购浪潮的结束。

第二次并购浪潮发生于1916~1929年,主要以纵向并购为主,与第一次并购浪潮对比,很多不同的行业相互合并最后形成寡头而非垄断的行业格局,也造就了许多今天的著名公司,如通用汽车、IBM 等。

虽然1914年的克莱顿法案加强了反垄断条款成为阻止垄断形成的重要的工具,但是美国政府在反拖拉斯法的执法力度是有限的。

与此同时,政府鼓励企业进行合作以扩大战争时期国家的生产力,这些都促进了并购活动的发展。

海外财富管理案例分析:美国银行、美林证券、富达

表10:美林证券促进客户资产规模持续增长

时间

举措

1997年

1997年 1998年

收购401(K)服务商Masterwork扩大客户基 础,直接获得170亿美元客户资产

收购Mercury,其客户包括全球十大养 老 基金中的五家

在日本开设33家办公室

1999年

创建Unlimited Advantage, Unlimited Advantage基于资产规模收费,每年最低收 费1500美元,服务包括证券无限交易、美 林研究、资产计划等,吸引资产的速度是 以前产品模式的20倍以上,将收入从佣金 收入向资产管理和服务费转变

图27:富达投资规模不断增加

90年代公 •90年代公司不断拓展机构业务,企业401(a)、401(k)和403(b)退休计划攀升 司不断拓 至历史新高

展机构业 务

6

富达:多元化发展路径,发展为综合资产管理公司

• 公司为众多金融中介公司提供清算、托管、投资产品、经纪和交易服务,截至2020年Q2末,公司为1.35万家金融机构提 供服务,参与2.2万个企业福利计划,AUA(受托管理资产,公司为客户提供行政服务的总资产,包括基金会计、税收报 告等)达8.3万亿,其中,养老金占比约55%。

• 并购补齐业务短板,完善客户链条。美国财富管理公司主要通过并购扩充业务范围以及规模,嘉信理财通过收购海外多 家公司拓展海外业务,在投研能力、资管业务、期权期货等业务扩展方面,公司均采用收购方式。

表13:美国财富公司打造跨业务板块联动

公司

财富管理生态圈

嘉信理财

嘉信理财=折扣经纪商+财富管理平台+银行

国信托公司

收购第一大证券经纪 商、财富管理行业领 先者——美林公司

1980年以来美国银行业结构的变迁

图1 银行和银行组织的数量数据来源:若迪斯(2000):《1980年到1998年的美国银行兼并和银行业结构》,联邦储备委员会研究报告174号。

本文中其它图表使用的数字同样来自这一报告。

银行和银行组织的数量下降并不是银行业务萎缩造成的。

相反,在银行和银行组织数量大幅下降的同时,银行机构(一个银行机构(bank office)是指一家银行的总部(theheadoffice)或者银行的一家银行分支机构(bank branch)。

银行的分支机构是指除总部之外的任何吸收存款、接受支票或者发放贷款的机构)和银行资产明显增长。

在1980年到1998年之间,银行机构数量52,710家增加到71,231家,增长了35%(若迪斯,2000);从1980年到1994年,美国商业银行以当期美元计算(in current dollars,不考虑价格因素)的总资产稳定地增长了130%;如果排除价格因素,以1987年的不变美元计算(in constant dollarsof1987),则商业银行的总资产增长了28%(兰斯)。

自动柜员机(automatic teller machines,atms)的数量和通过自动柜员机进行的交易数量与金额更是成倍增加。

在1980年到1998年间,自动柜员机的数量从18,500家增加到187,000家,增长了9倍多(见图2);通过自动柜员机完成的业务数量从9亿笔增长到112亿笔,增长了11倍多;交易的金额从488亿美元增长到7,616亿美元,增长了14倍多。

可见相对于传统的用“砖块和灰浆”(‘brick and mortar’)建造的分支机构来说,自动柜员机在美国银行业的使用极其成功(若迪斯,2000)。

自动柜员机对银行分支机构具有替代效应。

如果不是自动柜员机增长得如此迅速,银行机构将会增长得更多。

美洲银行1995年的年报显示:该行零售客户通过自动柜员机完成的交易已经达到通过柜台完成的交易的两倍(米什金,1996)。

五次并购及反并购

企业并购:世界潮流以美国为最具代表性的世界性并购浪潮正迎面向我们扑来。

美国第一联合银行和第一忠诚银行的合并,并购总资产达1237亿美元。

德国奔驰集团和美国克莱斯勒公司的合并,涉及金额达920亿美元。

美国福特和英国美洲虎、美国通用和日本五十铃及瑞典绅宝、意大利菲亚特和法国雪铁龙已经或正在商谈合并事宜……企业并购:挡不住的世界潮流。

企业并购是市场经济条件下的一种正常的、普遍的企业行为和市场行为。

市场经济先行国家的经济发展史,从一定意义上说就是一部企业并购史。

并购作为迅速实现资本集中和企业规模扩张的有力杠杆,对于促进市场经济的发展居功至伟。

发达市场经济国家已经历过了轰轰烈烈的四次并购浪潮,而世界范围的第五次企业并购浪潮又正向我们迎面扑来。

五次并购浪潮作为世界性的并购浪潮,最有代表性的就是美国。

美国是一个产权交易极为活跃的国家,企业并购频率之高、规模之大堪称世界之最。

并购是建立工业帝国的典型美国手段。

一位学者这样写道:“在美国,企业家之所好是收购对手的股票;把对方的厂房资产全部接管起来,把各种截然不同的企业熔化在一个新的、令人惊异的复合组织中。

”迄今为止,美国历史上已出现过四次并购浪潮:(一)第一次并购浪潮19世纪末20世纪初,美国掀起了第一次企业并购浪潮,它使美国工业从一个新生儿迅速成长为巨人。

从1895年到1904年,约有3000家企业在横向兼并中消失,其中包含5家以上企业的合并占75%,包含10家以上企业的合并占26%。

由此而导致了在某些部门控制本部门生产不低于50%的98家托拉斯和控制生产不低于60%的57家托拉斯以及控制生产不低于80%的26家托拉斯的建立。

美国钢铁公司、国际收割机公司、美国橡胶公司、杜邦公司等著名大公司都在这次浪潮中崛起,这些大垄断组织对后来美国经济结构的变化产生了深远的影响。

这次企业并购浪潮的主要形式是同行业企业之间的并购,即所谓横向兼并。

其目的主要是为了取得市场上的垄断地位。

大手笔-美国历史上50起顶级并购交易_第4章

罗伯特·坎普收购联合百货公司(1988年)·威廉·法利收购西点佩珀雷尔公司(1989年)·吉本斯一格林一冯一阿莫伦根对俄亥俄床垫公司的杠杆收购(1989年)·贵格麦片公司收购思乐宝饮料公司(1994年)·施格兰公司为收购美国音乐公司出售杜邦公司股票(1995年)如果自己一味相信必须得到什么,就会更容易为此付出高价。

搞交易的人手中最强大的武器就是能说不字。

没有这个杀手锏,特别是当对方察觉到这一点,你就会更容易吃亏上当。

20世纪80年代末期,许多企业破产倒闭,大都因为那些收购者和专家顾问不会说不字。

威廉·法利实际上是被德崇证券公司强迫做交易的。

他们为法利筹集一大笔资金,他不得不为此支付高额利息。

当时已经由不得他作壁上观。

当然,他的投资顾问(包括德崇)肯定不会劝阻他进行下一笔大宗交易,即使交易价格在上涨,垃圾债券市场在崩溃。

德崇证券公司就是想让世人以为生意照旧进行,并且希望拿垃圾债券再做一笔大生意来证明他们所说的话。

当交易人和顾问们受到威逼利诱,即使发现交易有问题,他们能甩手不干吗?当时有充分的证据证明西点佩珀雷尔不是一个好的收购目标公司,但谁也不会出来指明这一点。

20世纪80年代后期,那些失败的交易有很大部分责任要归咎于财务顾问们。

当德崇证券公司濒临灭亡时,他的竞争对手反而失去理智,还在指望获得德崇几年前取得的成功。

波士顿第一银行在这方面,特别是在促成和资助罗伯特·坎普收购联合百货公司以及吉本斯一格林一冯一阿莫伦根对俄亥俄床垫公司的杠杆收购这一事件上要负主要责任。

波士顿第一银行是当时推动并购狂潮的动力,尽管后来出现了这样那样的不祥之兆,波士顿第一银行仍然在时刻主动地督促着人们进行并购交易。

当一些投资精英们促成这些银行交易,然后离开银行重新建立新的竞争企业时,剩下的投资银行管理人员会做得更极端,以便保住波士顿第一银行的地位。

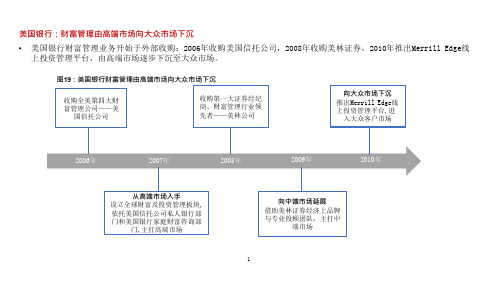

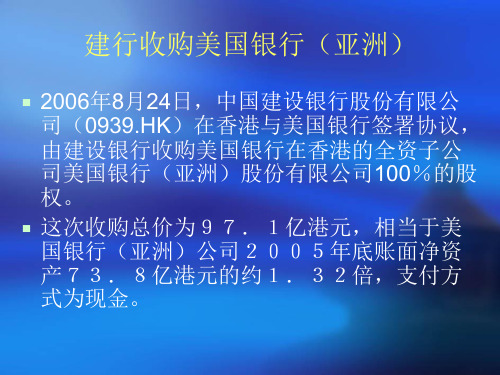

建设银行并购美国银行(亚洲)

建行的融资难题

遍发英雄帖却“无人问津” 2004年7月28日,建行成立了 专项小组,向全球符合条件且对中国银行业感兴趣的20家机 构遍发“英雄帖”,应者寥寥。

与其他对中国银行业欲拒还迎,自叹摸不清中国银行业深浅 的海外战略投资者相比,美国银行则是有备而来 ,成为建行 的座上宾

经过几十轮激烈谈判,美国银行30亿美元入股建行,其加权 平均价格为1.27元人民币,相当于2004年净资产的1.26倍。 如果将期权行权价格计算(按照5年期贷款利率5.85%折 现),加权平均价格相当于2004年净资产的1.7倍以上。

对美国银行来说,此次交易亦是调整其全球及亚太 战略的重要步骤。不过,海内外客户是此次交易的 最大赢家,因为他们是建行服务能力提升的真正受 益者”。

中国银行业海外并购第一单

2006年8月24日,中国建设银行股份有限公司 (0939.HK)在香港与美国银行签署协议,由建设 银行收购美国银行在香港的全资子公司美国银行 (亚洲)股份有限公司100%的股权

这次收购总价为97.1亿港元,相当于美国银行 (亚洲)公司2005年底账面净资产73.8亿 港元的约1.32倍,支付方式为现金。

在此之前20日,建行举行2006年第一次临时股东大 会,通过了关于收购美国银行(亚洲)有限公司全 部已发行股本的议案。

收购美银 拉开建行海外扩张序幕

对于此次收购,不但能大幅提升建设银行在香港的 市场份额,把在港业务作为带动全行海外业务经营 和发展的突破口,而且表明建行顺应银行业发展零 售业务的国际潮流,将零售业务作为全行新的战略 增长点 。

建行收购美国银行(亚洲)

2006年8月24日,中国建设银行股份有限公 司(0939.HK)在香港与美国银行签署协议, 由建设银行收购美国银行在香港的全资子公 司美国银行(亚洲)股份有限公司100%的股 权。

美国公司并购五次浪潮

了解有100多年历史的美国公司并购的各方面情况,显然对中国公司并购各方面的改进与完善有很强的启示作用。

从历史上看,公司并购具有周期性,即每隔一些年会出现一次大规模的并购高峰。

美国历史上共出现过五次并购高峰,人们常称之为五次并购浪潮。

前四次并购浪潮的区间为1897—1904年,1916—1929年,1965—1969年和1984—1989年,第五次浪潮的区间大体上为上个世纪90年代的1991—2000年。

各个并购高峰都有不同的特征,通过对美国五次并购浪潮的回顾,我们希望从中能得到一些对中国经济发展和中国公司并购有益的借鉴。

(一)第一次并购浪潮的基本情况美国的第一次并购浪潮从1897年开始,到1904年结束,共经历了8年。

这8年间,共发生了2943起并购,平均每年368起。

这一时期的美国并购浪潮经历了一个由低到高,又由高到低的过程,期间在1898—1902年间并购的数量达到了高峰。

美国第一次并购浪潮的公司合并或收购的数量,通过并购大公司形成的情况,以及在一些主要行业中并购后大公司的产品在市场中的占用率情况是我们关注的重点,首先来观察在第一次并购浪潮中各个年度发生的公司并购数量,见表1:第一次并购浪潮几乎涉及了美国的所有行业,但是,经历了最多并购的是金属、食品、石化产品、化工、交通设备、金属制造产品、机械、煤碳等八个行业,这些行业的并购约占该时期所有并购的三分之二。

制造业部门在此期间的并购数量的情况见表2:第一次并购浪潮的最主要特征是同行业之间的并购,即横向并购。

在此间的全部并购中有78.3%的并购为横向并购,12%的并购为纵向并购,其余9.7%的并购为混合并购。

横向并购的结果是垄断的形成。

美国许多垄断巨头是在这一时期通过大规模并购获得垄断地位的。

譬如,J.P.摩根创建的美国钢铁公司收购了安德鲁·卡内基创办的卡内基钢铁公司以及其它784家独立公司,最后形成钢铁巨人——美国钢铁集团,它的产量曾一度占美国钢铁行业生产总量的75%。

美国企业并购的五次浪潮汇总

【并购】美国企业并购的五次浪潮迄今为止,美国历史上曾发生过五次并购浪潮。

(一)第一次发生在19世纪末和20世纪初(1881-1911年),其基本特点是同一行业的小企业合并成一个或几个大企业,并购方式主要是同行业内部的横向联合,当时经营石油和钢铁等基础工业的资本家们通过他们巨大的垄断信用来购入大量竞争对手的股票,甚至达到控股程度,从而控制竞争对手,进而控制整个行业,该次并购浪潮的主要目的是获得规模经济效益和排除竞争。

在美国,这一时期共有2864次并购,涉及资产总额为63亿美元,100家最大公司的总规模扩大了34倍,并控制了全国40%的工业资本。

一些国际著名的巨头公司,如杜邦公司、通用电器、柯达胶卷、美国烟草公司、美国钢铁公司和美国冶炼公司等应运而生,该次并购浪潮至少涉及当时美国15%的工厂和工人,美国历史上首例并购金额超过10亿美元的个案也在该次并购潮中诞生,那就是美国钢铁公司(J.P Morgan财团)与卡内基钢铁公司(卡内基财团)合并,合并后,该公司吞没了700多家公司,垄断了整个美国的钢铁市场。

随着美国政府反垄断、反托拉斯运动的不断高涨,谢尔曼反托拉斯法案(The Sherman Antitrust Act)于1908年通过。

起初,该法案主要用于管理金融市场的托拉斯。

由于其执行单位美国司法部的人手问题,它并没有对日益严重的垄断行为进行强有力的限制,直至到第二次并购浪潮,谢尔曼反托拉斯法案才在限制横向并购以及垄断的形成发挥重要的作用。

第一次并购浪潮的结束与其说是由于反垄断监管力度的加强,不如说是由于并购资本的消失,在20世纪到来之时,造船托拉斯崩溃,使投资者对该类并购行为变得谨慎起来,并购浪潮从此慢慢趋何平静,而1904年股市的大跌正式宣布该次并购浪潮结束。

(二)第二次并购潮发生在20世纪20年代(1919-1930年),随着第一次世界大战的结束,美国经济发展势头强劲,投资资本非常充足,出现了许多行业里处于某一阶段(如原材料、生产、流通)的公司吸收或加入同行业里不同阶段的公司,也就是纵向并购。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

近80年美国银行业并购案一览

翻译并整理/董登新

截止2008年6月30日,美国在联邦存款保险公司(FDIC)投保的存款银行共有8451家,其中,商业银行为7203家,储蓄机构为1248家。

2008年前9个月,美国共有12家银行倒闭。

自20世纪30年代以来,美国银行业并购经历了前半个世纪的沉寂后,近30年银行并购大潮风起云涌、涛声不断。

在2008年次贷危机升级后,不知还有多少银行需要倒闭或重组。

我们将拭目以待。

(一)20世纪30——70年代银行并购案(6宗)

自20世纪30年代大萧条后,以美国为代表的西方国家强力推进金融立法与法制化进程,大力强化金融监管。

在这一时期,截止20世纪70年代末,美国金融业实行严格的分业经营、分类监管,金融业发展基本上处于抑制阶段,银行业的并购案例也很少发生。

在近半年世纪的历史长河中,美国银行业并购案仅发生了6宗。

它们分别是:(1)1930年大通国民银行并购公平信托,两者合并后的名称为大通国民银行。

(2)1954年化学银行信托并购谷物交易所银行信托,两者合并后更名为化学谷物交易所银行信托。

(3)1955年三宗银行并购案,它们分别是:纽约国民城市银行并购纽约第一国民银行,两者合并后更名为第一国民城市银行;曼哈顿银行并购大通国民银行,二者合并后更名为大通曼哈顿银行;银行家信托并购公立国民银行信托,二者合并后的名称为银行家信托。

(4)1961年制造业者信托并购Hanover银行,二者合并后更名为制造业者Hanover银行。

(二)20世纪80年代银行并购案(24宗)

(1)1983年美洲银行并购Seafirst银行。

(2)1984年大通曼哈顿并购林肯第一银行。

(3)1985年三宗银行并购案,它们分别是:波士顿银行先后分别并购殖民银行、罗得岛医院信托国民银行;新英格兰银行并购康涅狄格银行信托。

(4)1986年三宗银行并购案,它们分别是:君主金融公司并购郊区银行;太平洋证券并购亚利桑那银行;韦尔斯法戈公司并购Crocker国民银行。

(5)1987年七宗银行并购案,它们分别是:纽约化学公司并购得克萨斯商业银行,合并后更名为化学银行,并购金额为12亿美元;共和银行并购Interfirst 公司,合并后更名为第一共和银行;太平洋证券并购Rainier国民银行;君主金融公司并购商业协会银行;美国Bancorp并购华盛顿人民国民银行;Fleet 金融集团并购Norstar银行,合并后名称为Fleet/Norstar金融集团;第一联盟公司并购佛罗里达大西洋国民银行。

(6)1988年八宗银行并购案,它们分别是:纽约银行并购欧文银行;Shawmut 公司先后分别并购哈特福德国民公司、阿林顿信托,合并后的名称为Shawmut 国民公司;第一银行系统并购丹佛中央银行,合并后名称为第一银行系统;韦尔斯法戈并购加州巴克莱银行;太平洋证券并购爱尔兰银行;瑞士信托并购第一波士顿公司,合并后更名为瑞士信托第一波士顿;北卡罗莱纳州国民银行并购第一共和银行。

(7)1989年太平洋证券并购内华达州国民银行。

(三)20世纪90年代银行并购案(51宗)

(1)1990年三宗银行并购案,它们分别是:中部州金融公司并购第一宾夕法尼亚州银行;第一联盟公司并购佛罗里达国民银行;市民南方银行并购君主金融公司,合并后更名为市民南方君主公司。

(2)1991年六宗银行并购案,它们分别是:Fleet/Norstar金融集团并购新英格兰银行;化学银行并购制造业者Hanover银行;北卡罗莱纳国民银行并购市民南方银行君主公司,合并后更名为国民银行;Norwest公司并购丹佛统一银行;Wachovia公司并购南卡罗来纳国民银行;Society公司并购美国信托。

(3)1992年四宗银行并购案,它们分别是:美洲银行并购太平洋证券;Key 公司并购Puget Sound国民银行;Barnett银行并购第一佛罗里达银行;Comerica 公司并购制造业者银行。

(4)1993年七宗银行并购案,它们分别是:第一银行系统并购科罗拉多国民银行;Banc One公司并购亚利桑那Valley国民银行;波士顿银行并购南岸银行、机械银行及第一农业银行;第一联盟公司先后分别并购主权银行、第一美国银行;国民银行先后分别并购马里兰国民银行、美国证券银行。

(5)1994年两宗银行并购案,它们分别是:Society公司并购Key公司,合并后更名为Key公司;美洲银行并购伊利诺斯大陆国民银行。

(6)1995年四宗银行并购案,它们分别是:化学银行并购大通曼哈顿公司,合并后更名为大通曼哈顿公司;第一芝加哥公司并购NBD Bancorp,合并后更名为第一芝加哥NBD公司;BBT公司并购南方国民公司;Fleet金融集团并购Shawmut国民公司。

(7)1996年六宗银行并购案,它们分别是:韦尔斯法戈公司并购第一州际银行;中部州金融公司并购顶点银行;波士顿银行并购海湾银行;第一联盟公司先后分别并购第一忠诚银行、中央金融公司;Fleet金融集团并购威斯敏斯特国民银行。

(8)1997年四宗银行并购案,它们分别是:美国Bancorp并购第一银行系统;国民银行并购Boatment’s Bancshares,并购金额96亿美元;华盛顿共同基金并购大西部金融公司;第一联盟公司并购Signet银行。

(9)1998年十宗银行并购案,它们分别是:国民银行先后分别并购Barnett 银行、美洲银行,合并后更名为美国银行;第一联盟公司并购中部州金融公司;加州银行并购第一全国控股公司;Norwest公司并购韦尔斯法戈公司,合并后名称为韦尔斯法戈公司;明星银行并购Firstar控股公司,合并后更名为Firstar公司;Banc One公司并购第一芝加哥NBD公司;旅行者集团并购花旗公司,合并后更名为花旗集团,并购金额高达1400亿美元;阳光信托银行并购Crestar金融公司;华盛顿互惠银行并购H.F. Ahmanson公司。

(10)1999年五宗银行并购案,它们分别是:Fleet金融公司并购波士顿银行,合并后更名为Fleet波士顿金融公司;德意志银行并购银行家信托;HSBC 控股并购纽约共和公司,合并后更名为美国HSBC银行;Firstar公司并购商人银行公司;AmSouth银行公司并购第一美洲国民银行,合并金额为63亿美元。

(四)2000——2008年银行并购案(35宗)

(1)2000年两宗银行并购案,它们分别是:大通曼哈顿公司并购JP摩根公司,合并后更名为JP摩根大通;韦尔斯法戈公司并购第一证券。

(2)2001年五宗银行并购案,它们分别是:Firstar公司并购美国Bancorp,合并后更名为美国Bancorp;第一联盟公司并购Wachovia公司,合并后更名为Wachovia公司;Fifth Third Bancorp并购Old Kent金融公司;标准联邦银行并购

密歇根国民银行;FleetBoston金融公司并购顶点银行。

(3)2002年两宗银行并购案,它们分别是:花旗集团并购金星银行;华盛顿互惠银行并购Dime银行。

(4)2003年两宗银行并购案,它们分别是:BBT公司并购第一维吉尼亚银行;MT银行并购Allfirst银行。

(5)2004年七宗银行并购案,它们分别是:新港口储蓄银行并购曼彻斯特储蓄银行、Tolland银行,合并后更名为新联盟银行;美国银行并购FleetBoston 金融公司,并购金额高达470亿美元;JP摩根大通并购第一银行;Banco Popular 并购Quaker城市银行;区域金融公司并购种植业主联盟公司,并购金额为59亿美元;阳光信托并购国民商业金融公司,并购金额为69.8亿美元;Wachovia公司并购南方信托,并购金额高达143亿美元。

(6)2005年三宗并购案,它们分别是:PNC银行并购Riggs银行,并购金额为7.8亿美元;第一资本金融公司并购爱尔兰国民银行,并购金额为49亿美元;美国银行并购MBNA公司,并购后更名为美国银行信用卡服务公司,并购金额为350亿美元。

(7)2006年五宗银行并购案,它们分别是:Wachovia并购西部公司,并购金额为39.1亿美元;新联盟银行并购Cornerstone银行;第一资本金融公司并购北方Fork银行,并购金额为132亿美元;Wachovia并购金色西部金融公司,并购金额为250亿美元;区域金融公司并购AmSouth银行,并购金额为100亿美元。

(8)2007年七宗银行并购案,它们分别是:市民银行并购共和银行,并购金额为10.48亿美元;Banco Bilbao Vizcaya Argentaria并购Compass Bancshares,并购金额为98亿美元;美国银行并购LaSalle银行,并购金额为210亿美元;State Street公司并购投资者金融服务公司,并购金额为42亿美元;纽约银行并购梅隆金融公司,并购后更名为纽约梅隆银行,并购金额为183亿美元;Wachovia并购世界储蓄银行,并购金额为250亿美元;美国银行并购美国信托,并购后更名为美国银行私人财富管理公司。

(9)2008年两宗银行并购案,它们分别是:JP摩根大通并购贝尔斯登,并购金额为11亿美元;美国银行并购美林,并购金额为500亿美元;JP摩根大通并购华盛顿互惠银行,并购金额为19亿美元;……。