雅戈尔集团股份有限公司财务分析报告 (1)共64页

雅戈尔2019年财务分析详细报告

1,452,058.4 42.14

1

1,096,569.2 43.07

6

35.78

39,528.16

1.01 34,673.19

1.03 31,034.39

1.01

0

0.00 146,890.37

4.36 197,167.34

6.43

321,835.93

8.19 297,085.6

8.81

0

0.00

内部资料,妥善保管

第 3 页 共 38 页

雅戈尔2019年财务分析详细报告

元,货币资金增加42,188.03万元,交易性金融资产增加24,750.33万元, 应收账款增加4,854.97万元,递延所得税资产增加3,824万元,预付款项增 加1,739.66万元,长期待摊费用增加282.96万元,共计增加747,764.82万 元;以下项目的变动使资产总额减少:应收利息减少126.75万元,无形资 产减少967.07万元,应收票据减少3,278.04万元,在建工程减少38,427.72 万元,其他应收款减少146,890.37万元,其他流动资产减少254,363.36万 元,固定资产减少668,501.32万元,长期投资减少1,859,675.13万元,共 计减少2,972,229.76万元。增加项与减少项相抵,使资产总额增长 2,224,464.94万元。

雅戈尔2019年财务分析详细报告

雅戈尔2019年财务分析详细报告

一、资产结构分析 1.资产构成基本情况 雅戈尔2019年资产总额为8,066,132.3万元,其中流动资产为 3,927,962.31万元,主要分布在存货、货币资金、交易性金融资产等环节, 分别占企业流动资产合计的42.14%、28.34%和8.19%。非流动资产为 4,138,169.99万元,主要分布在长期投资和其他非流动资产,分别占企业 非流动资产的37.58%、8.62%。

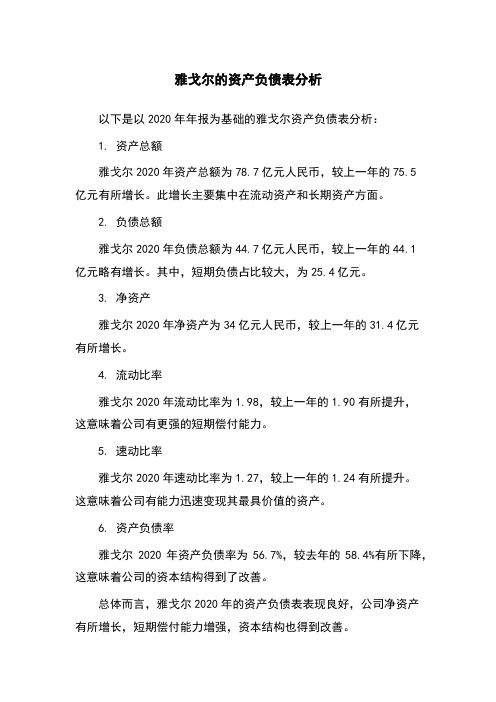

雅戈尔的资产负债表分析

雅戈尔的资产负债表分析

以下是以2020年年报为基础的雅戈尔资产负债表分析:

1. 资产总额

雅戈尔2020年资产总额为78.7亿元人民币,较上一年的75.5

亿元有所增长。

此增长主要集中在流动资产和长期资产方面。

2. 负债总额

雅戈尔2020年负债总额为44.7亿元人民币,较上一年的44.1

亿元略有增长。

其中,短期负债占比较大,为25.4亿元。

3. 净资产

雅戈尔2020年净资产为34亿元人民币,较上一年的31.4亿元

有所增长。

4. 流动比率

雅戈尔2020年流动比率为1.98,较上一年的1.90有所提升,

这意味着公司有更强的短期偿付能力。

5. 速动比率

雅戈尔2020年速动比率为1.27,较上一年的1.24有所提升。

这意味着公司有能力迅速变现其最具价值的资产。

6. 资产负债率

雅戈尔2020年资产负债率为56.7%,较去年的58.4%有所下降,这意味着公司的资本结构得到了改善。

总体而言,雅戈尔2020年的资产负债表表现良好,公司净资产

有所增长,短期偿付能力增强,资本结构也得到改善。

雅戈尔2021年一季度财务状况报告

雅戈尔2021年一季度财务状况报告一、资产构成1、资产构成基本情况雅戈尔2021年一季度资产总额为8,059,455.96万元,其中流动资产为4,142,993.25万元,主要以存货、货币资金、一年内到期的非流动资产为主,分别占流动资产的38.12%、25.99%和8.59%。

非流动资产为3,916,462.71万元,主要以长期股权投资、固定资产、在建工程为主,分别占非流动资产的34.77%、15.78%和8.4%。

资产构成表(万元)329,081.472、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的38.67%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的26.29%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产3,575,283.01 100.004,124,608.3100.00 4,142,993.25100.00存货1,430,034.87 40.00 1,512,891.9436.681,579,193.338.12货币资金1,431,982.7 40.05 1,517,826.2436.80 1,076,868.5225.99一年内到期的非流动资产0 - 111,840 2.71 356,001 8.593、资产的增减变化2021年一季度总资产为8,059,455.96万元,与2020年一季度的8,093,472.91万元相比变化不大,变化幅度为0.42%。

4、资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加274,483.56万元,一年内到期的非流动资产增加244,161万元,长期应收款增加140,779.73万元,其他流动资产增加76,261.61万元,存货增加66,301.35万元,应收利息增加20,796.17万元,投资性房地产增加11,863.02万元,预付款项增加4,199.76万元,递延所得税资产增加888.69万元,共计增加839,734.89万元;以下项目的变动使资产总额减少:无形资产减少796.39万元,长期待摊费用减少1,071.48万元,应收账款减少1,603.58万元,固定资产减少24,500.47万元,交易性金融资产减少240,036.25万元,长期股权投资减少245,191.67万元,其他非流动资产减少328,043.47万元,货币资金减少440,957.71万元,共计减少1,282,201.01万元。

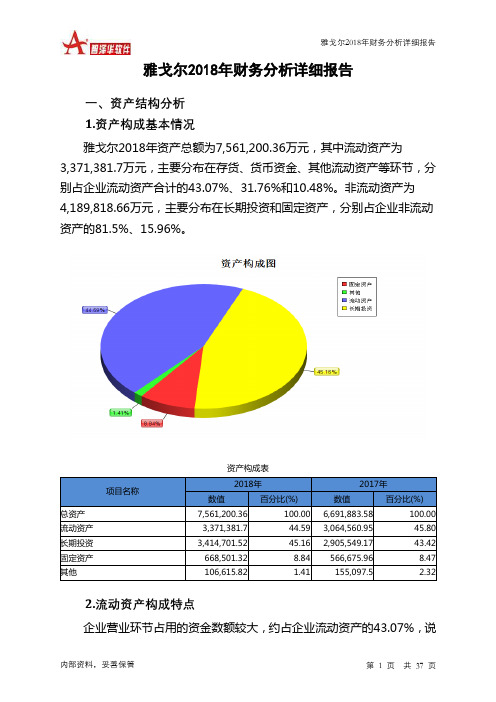

雅戈尔2018年财务分析详细报告-智泽华

雅戈尔2018年财务分析详细报告一、资产结构分析1.资产构成基本情况雅戈尔2018年资产总额为7,561,200.36万元,其中流动资产为3,371,381.7万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的43.07%、31.76%和10.48%。

非流动资产为4,189,818.66万元,主要分布在长期投资和固定资产,分别占企业非流动资产的81.5%、15.96%。

资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)总资产7,561,200.36 100.00 6,691,883.58 100.00 流动资产3,371,381.7 44.59 3,064,560.95 45.80 长期投资3,414,701.52 45.16 2,905,549.17 43.42 固定资产668,501.32 8.84 566,675.96 8.47 其他106,615.82 1.41 155,097.5 2.322.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的43.07%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的40.67%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)流动资产3,371,381.7 100.00 3,064,560.95 100.00 存货1,452,058.41 43.07 1,096,569.26 35.78 应收账款34,673.19 1.03 31,034.39 1.01 其他应收款146,890.37 4.36 197,167.34 6.43 交易性金融资产297,085.6 8.81 0 0.00 应收票据3,278.04 0.10 418.55 0.01 货币资金1,070,806.02 31.76 716,393.26 23.38 其他366,590.07 10.87 1,022,978.14 33.383.资产的增减变化2018年总资产为7,561,200.36万元,与2017年的6,691,883.58万元相比有较大增长,增长12.99%。

600177雅戈尔2022年财务分析报告-银行版

雅戈尔2022年财务分析报告一、总体概述雅戈尔资产总计在2021年出现停滞之后,在2022年出现下降态势,2022年的资产总计为7,777,707.37万元,比2021年下降3.05%。

从这三期来看,雅戈尔负债总计持续快速下降。

2021年负债总计4,605,233.49万元,比2020年下降10.24%,而2022年又下降了13.87%,使其负债总计下降至3,966,657.29万元。

从这三期来看,雅戈尔的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,482,120.28万元,比2021年增长8.92%,低于2021年18.57%的增长速度。

从这三期来看,雅戈尔净利润持续下降。

2021年净利润为513,575.87万元,比2020年下降28.74%,而2022年净利润为506,551.73万元,比2021年又下降了1.37%。

三期资产负债率分别为64.12%、57.4%、51%。

经营性现金净流量三期分别为220,566.93万元、106,207.54万元、-193,545.29万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降3.05%,负债下降13.87%。

收入与资产变化不匹配,收入增长8.92%,资产下降3.05%。

净利润增长率与资产增长率差距不大,净利润增长率为-1.37%,资产增长率为-3.05%。

资产总额有所下降,营业收入有所增长,净利润下降。

资产和净利润变化一致,但和收入变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为5,130,819.2万元、4,605,233.49万元、3,966,657.29万元,2022年较2021年下降了13.87%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为1,147,557.05万元、1,360,686.31万元、1,482,120.28万元,2022年较2021年增长了8.92%。

雅戈尔财务状况分析

虽然近些年雅戈尔的资产负债率有

下降趋势,公司也声称正在回归服装 主业,但是至少从现在看成效甚微。

ቤተ መጻሕፍቲ ባይዱ

1.0000 0.8000 0.6000 0.4000 0.2000 0.0000

资产负债率比较

0.77 0.7264 0.5298

0.78 0.7132 0.5030

盈余管理 & 股东分红

从盈余管理角度

2014年雅戈尔公司的可供出售金融 资产占总资产比重为23.02%,占比相

对较大。对股东来说是一个风险信 号。其中在2014年,雅戈尔就将可供

出售金融资产中的宁波银行转到长期 股权投资中,直接增加净利润6.4亿, 有盈余管理之嫌。

大部分其他应收款都进行了单独计提的坏账准备,原因是合作开发投资项目 占比大,评价为无风险,因此其坏账风险较小。但是30亿绝对不是一个小数 字,若确认无法收回,则会给企业带来较大损失。

应收账款周转率

雅戈尔在应收账款上表现良 好,说明该公司在应收账款管理 方面效率较高。但值得注意的 是,这是由于雅戈尔近年来涉足 房地产行业,决定了净赊销额比 重较大。

存货周转率

作为一家以服装业为主营的公 司,在房地产行业投资过多资 金,导致房产存货积压,使其存 货周转速度慢,存货周转管理水 平较低。

11.18% 9.69%

11.16% 9.44%

13.20% 12.85%

0.00% 2011 2012 2013 2014

雅戈尔 森马

在销售净利润率不相

上下和公司在资产周转 率差异较大的状态下, 凭借着几乎三倍的杠杆 与森马股份的ROE基本 持平。

总结

通过对雅戈尔公司盈利的分析,我们发现该公司近三年的指标都处 于下滑状态,较前些年的获利能力状况有明显的趋缓减弱的迹象。但 是即使这样,雅戈尔公司的营业收入,销售净利率等指标还是要远远 高于服装行业水平,但是在高杠杆高风险的情况下,公司收益和盈利 的持续性仍需长期关注。

上市公司财务报告分析以雅戈尔为例

上市公司财务报告分析以雅戈尔为例雅戈尔是一家知名的上市公司,在中国拥有广大的市场份额和广泛的影响力。

本文将以雅戈尔为例,对其财务报告进行深入分析,以帮助读者更好地了解该公司的财务状况和经营情况。

1. 公司概况雅戈尔成立于1993年,总部位于中国浙江省杭州市。

该公司主要从事男女装、童装、皮革服装等品类的设计、制造和销售。

经过多年的发展,雅戈尔已经成为中国最大的时装企业之一,并在国内外市场上享有很高的声誉。

2. 财务报告概述雅戈尔每年都会发布财务报告,以向股东和投资者展示公司的经营业绩和财务状况。

财务报告通常包括资产负债表、利润表和现金流量表等内容,这些内容能够全面反映公司的财务与经营状况。

3. 资产负债表分析资产负债表是一份汇总公司资产、负债和所有者权益的报告。

通过对雅戈尔资产负债表的分析,可以看出公司的资产结构和负债状况,进而评估公司的财务风险和偿债能力。

4. 利润表分析利润表是一份展示公司销售收入、成本及利润的报告。

通过对雅戈尔利润表的分析,可以了解到公司的盈利情况、销售收入的构成以及成本控制情况等。

这些信息对于评估公司的经营情况和盈利能力非常重要。

5. 现金流量表分析现金流量表是一份汇总公司现金流入流出情况的报告。

通过对雅戈尔现金流量表的分析,可以了解到公司的经营活动、投资活动和融资活动对现金流量的影响。

同时,也可以评估公司的现金流动性和经营活动的可持续性。

6. 财务比率分析财务比率是用于评估公司财务状况和经营表现的重要工具。

在对雅戈尔财务报告进行分析时,可以利用各种财务比率来衡量公司的经营效益、财务风险和价值创造能力,例如净利润率、资产周转率等。

7. 重大财务事件分析在财务报告中,雅戈尔可能会披露一些重大财务事件,如股权变动、资产重组或关联交易等。

对这些重大财务事件进行分析有助于判断公司的战略决策和风险管理。

8. 行业对比分析将雅戈尔的财务指标与同行业其他公司进行比较,可以更好地了解公司在行业中的竞争地位和相对优势。

雅戈尔财务报表分析论文

雅戈尔财务报表分析摘要本文主要以雅戈尔为例对雅戈尔的财务报表展开一系列地分析。

摘要:雅戈尔;财务报表目录摘要 (1)1.企业的偿债能力分析 (3)2.营运能力的分析 (4)2.1应收账款的周转率 (4)2.2 存货的周转率 (5)2.3 总资产的周转率 (5)3.盈利能力的分析 (5)3.1资产的报酬率 (6)3.2股东权益的报酬率 (6)3.3销售的净利率 (6)4.资产负债表的分析 (7)4.1资产负债表的水平分析 (7)4.2 资产负债表的垂直分析 (9)5.所有者的权益分析 (10)5.1 所有者的权益水平分析 (10)5.2所有者的权益的垂直分析 (12)5.3利润表的分析 (13)5.4 现金流量表的水平分析 (15)参考文献 (20)1.企业的偿债能力分析流动的比率=流动的资产÷流动的负债速动的比率=速动的资产÷流动的负债资产的负债率=负债的总额÷资产的总额1.1.1流动的比率从流动的比率来看,07年与06年相比,下降了0.11个百分点,这说明了短期偿债能力有所下降了,08年与07年相比,上升了0.15个百分点,这说明了短期偿债能力有所上升了,09年与08年相比,倒是没有变化,都是1.14,10年与09年相比,下降了0.1个百分点,这说明了其短期偿债的能力有所下降了,不过,就总体的变化趋势来看,还是比较平稳的。

1.1.2速动的比率从速动的比率来看,07年与06年相比,上升了0.1个百分点,短期的偿债能力增强了一点,07年与08年相比,下降了0.06个百分点,短期的偿债能力减弱了一点点,08年与09年相比,下降了0.13个百分点,短期的偿债能力减弱了少许,10年与09年相比,上升了0.1个百分点,短期的偿债能力增强了一点,综合来看,总体的变化趋势相对算比较平稳的。

1.1.3资产的负债率从资产的负债率来看,07年与06年相比,下降了0.79个百分点,长期的偿债能力变强了少许,08年与07年相比,上升了15.57个百分点,长期的偿债能力增弱了不少,09年与08年相比,下降了5.82个百分点,长期的偿债能力变强了许多,10年与09年相比,上升了5.63个百分点,长期的偿债能力增弱了一些,就总体上来看,长期的偿债能力整体在变弱。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

班级: 组员:

一、公司概况

1、公司简介

▪ 雅戈尔集团创建于1979年,经 过30年的发展,逐步确立了以 品牌服装、地产开发、金融投 资三大产业为主体。2009年集 团实现销售收入274亿元,利 润总额41.54亿元,出口创汇 6.28亿美元,上交国家税收 16.14亿元。以良好的经营业 绩和持续的增长潜力列2009全 国制造业500强第120位,中国 企业效益200强第74位。同时 还获评中华慈善事业突出贡献 奖,连续三年上榜《福布斯慈 善榜》和《胡润企业社会责任 50强》。

投资活动现金流出小计

606,116 1,145,867

投资活动产生的现金流量净额

-25,751

-318,388

三、筹资活动产生的现金流量

吸收投资收到的现金

6,000

4,000

取得借款收到的现金

2,173,958 1,815,043

筹资活动现金流入小计

2,202,030 1,946,214

偿还债务支付的现金

负债合计

3,554,519 3,305,585

所有者权益合计

1,338,739 1,520,685

负债和所有者合计 4,893,257 4,826,270

2009

2,369,373 210,325 66,654

1,825,662 1,824,027

463,668 36,789

4,193,400

2,074,089 820,768 7,411 561,990 338,920

无形资产

26,493

26,366

总资产合计

4,893,257 4,826,270

负债及所有者权益

流动负债合计

3,224,422 2,759,044

短期借款

1,298,450 1,199,674

应交税金Biblioteka 27,519113,295

非流动负债合计

330,097

546,541

长期借款

279,768

412,905

少数股东权益

29,579

26,215

2009 1,227,862

756,286 35,002

109,822 81,304 30,115

413,972 197,902

6,104 10,316 409,760

60,342 349,418

23,026

3、现金流量表

现金流量主要项目(万元)

项目

2011

2010

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

1,519,382

1,737,675

经营活动现金流入小计

1,559,560 1,804,801

购买商品、接受劳务支付的现金

1,212,110

1,049,216

经营活动现金流出小计

1,714,242 1,458,991

经营活动产生的现金流量净额

-154,682

100,400

财务费用

74,525

42,063

二、营业利润

243,842

340,058

加:投资收益

144,251

205,785

营业外收入

19,833

30,648

减:营业外支出

1,562

4,633

三、利润总额

262,112

366,072

减:所得税

56,262

72,640

四、净利润

205,850

293,432

2019年:

▪ 现任公司副董事长、总经理,宁波雅戈 尔置业有限公司董事长、苏州雅戈尔富 宫投资有限公司董事长蒋群分别在今年2 月和5月出售手中合计13万股的股票。另 一位现任的集团副董事长、宁波雅戈尔 服饰有限公司董事长李如刚也在今年5月 将手中所持有的234万股的雅戈尔股票进 行套现。

▪ 与合作方凯石投资管理有限公司“分家”。

2、重大事件

2009年:

▪ 收购新马开始介入国际著名品牌的核心供应链。

▪ 抛售中信证券与海通证券分别套现11.85亿元和5.39亿元。

▪ 参与了9家上市公司的定向增发投资,全部浮赢;持有PE投资及其他投 资项目8个;股权投资业务实现净利润16.25亿元,较上年同期增长 404.71%。

2019年:

▪ 4月16日雅戈尔长岛花园开盘,当日销售总额超过30亿元,再创宁波楼 盘销售奇迹。

▪ 11月30日杭州市国土资源局举办的国有建设用地使用权公开挂牌出让 活动中,杭州雅戈尔置业又以24亿元的价格竞得两地块的使用权。

▪ 参与了12家上市公司的定向增发投资,全部浮盈;持有PE 投资及其 他投资项目10个;该年度其金融投资业务实现净利润12.45亿元

1,962,642 1,406,716

支付其他与筹资活动有关的现金

51,323

128,910

筹资活动现金流出小计

2,208,328 1,747,514

筹资活动产生的现金流量净额

-6,298

198,700

四、现金及现金等价物净增加额

-188,261

224,661

2009

1,523,481 1,574,745 1,038,723 1,456,274

345,810

二、投资活动产生的现金流量

收回投资收到的现金

527,113

787,585

处置固定资产、无形资产和其他

长期资产收回的现金净额

4,029

7,419

投资活动现金流入小计

580,365

827,479

购建固定资产、无形资产和其他

长期资产支付的现金

99,598

82,497

投资支付的现金

371,820 1,031,910

1、资产负债表

资产负债表主要项目(万元)

项目

2011

2010

资产

流动资产合计

3,103,744 2,866,480

货币资金

323,492

435,572

应收账款

40,595

68,219

存货

2,330,686 1,872,736

非流动资产合计

1,789,513 1,959,790

固定资产

453,536

384,034

▪ 参与了13家上市公司的增发,金融投资 业务的净利润降至4.87亿元,同比下降 60.90%;定向增发和 PE累计投资29.50 亿元,同比减少了44.78%。售出的定增 股份中,在东力传动、中国国航和福田 汽车上分别亏损43.7万元、2.17亿元和 3628.88万元。

二、会计报表(资产负债表、利润表、现金流量表)

2,636,079 1,557,322 4,193,400

2、利润表

利润表主要项目(万元)

项目

2011

2010

一、主营业务收入

1,153,944 1,451,359

减:主营业务成本

696,952

963,458

主营业务税金及附加

35,962

97,105

销售费用

145,383

113,929

管理费用

101,382