厨房成本核算.doc

酒店厨房食品成本核算工作制度

酒店厨房食品成本核算工作制度

酒店厨房食品成本核算工作制度

1.厨房食品成本核算主要对象为食品主资料、配料及调料。

2.成本核算原则为按每个厨房每个月实质耗资量计算。

3.当月耗用原资料成本 =厨房原资料月初结存额 +本月领用额一厨房月底结存额 ; 成本核算每个月进行一次,当月积累月尾结算。

4.各厨房领用食品主资料、配料及调料须凭厨师长署名的《食品原料领用单》

到食品库房领料 ; 库房见单发货,留单存查,另一单交财务成本核算员。

5.厨房之间原资料调拨以《食品原料调拨单》形式进行调剂调拨,票据由被调

拨厨房保存一份。

6.成本核算员每日对各厨房的领料和调拨状况进行统计,分别列进各自厨房成

本之中。

7.厨房拨出到非食品销售部门的成本及酒店招待宴请和因为经营需赠予的部分应予剔除,不计入厨房成本之中。

8.各厨房应妥当保存票据,实时集中上交。

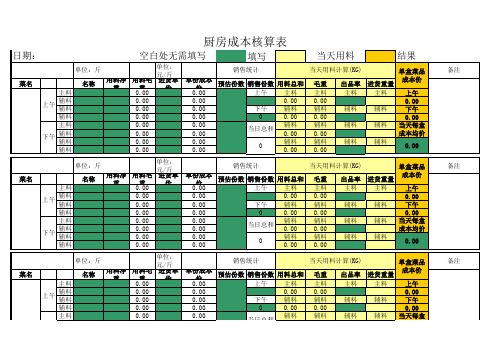

厨房成本核算表(空白)完版

上午 主料

0.00

下午 辅料

0

0.00

当日总和

辅料 0.00

0

辅料 0.00

当天用料计算(KG)

毛重

主料 0.00 辅料 0.00 辅料 0.00 辅料 0.00

出品率 主料 辅料 辅料 辅料

进货重量 主料 辅料 辅料 辅料

单盒菜品 成本价

上午 0.00 下午 0.00 当天每盒 成本均价

0.00

菜名

预估份数 销售份数 用料总和

上午 主料

0.00

下午 辅料

0

0.00

当日总和

辅料 0.00

0

辅料 0.00

当天用料

当天用料计算(KG)

毛重

主料 0.00 辅料 0.00 辅料 0.00 辅料 0.00

出品率 主料 辅料 辅料 辅料

结果

单盒菜品

进货重量 成本价

主料

上午

0.00

辅料

下午

0.00

辅料 当天每盒

成本均价

辅料

0.00

菜名

单位:斤

主料

上午

辅料 辅料

辅料

主料

下午

辅料 辅料

辅料

名称

用料净 重

单位:

元/斤 用料毛 进货单

重

价

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

单份成本 价

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

销售统计

预估份数 销售份数 用料总和

出品率 主料

辅料

辅料

进货重量 主料

《厨房成本核算》厨师必看!

《厨房成本核算》厨师必看!管料烹饪原料的标准化在各个厨房的管理中一直都是一个很头疼的问题,我们要如何实现他的标准化管理呢?在具体的实施上有这样的一个制订的过程1:建立一个标准菜谱每道菜用的主要原料是多少要确认并上报财务备案。

(1)加工标准,制定对原料用料的数量、质量标准、涨透的程度等。

制定出《原料净标准》、《刀工处理标准》、《干货涨发标准》。

(2)配制标准,制定对菜肴制作用料品种,数量标准配制。

(3)烹调标准,对加工、配制好的半成品、加热成菜规定调味品的比例,以取保菜肴的质量。

(4)标准菜肴,制定统一标准,统一制作程序,统一器材规格和装盘形式,标明质量要求、用餐人数、成本、利率和售价的菜谱。

2:建立原料报损制度因保管不善,或者半成品保管时间过长,停电等因数造成的原料损耗因登记清楚,并找到原因并备案。

以确保在今后的工作中避免这方面的不必要的损耗,如果查明是人为原因造成的必须追究责任人相关责任3:建立采购制度,确保原料购回后价格优势和质量优势。

这个是很关键的。

现在一般都采用的供货商送货,但是很少酒店是用招标的方式来做到的!鄙人建议如果是大宗原料,最好在半个月调一次价,半年招一次标,这样可以加强供货商的危机感,同时也保证了原料采购的第一环节中的质量的控制。

4:建立烹饪流程的标准化管理当然只关注了主要原料和贵重原料的管理是远远不够的。

一些不起眼的调料如果不加管理也会集腋成裘成为一个不小的数字,主要烹饪用油和贵重调料的管理,确认一个菜要用多少油合适,每天的废油有多少,还有就是做到料尽其用。

今天的营业额是多少用了多少油,这个就是在平时管理中要注意的问题,当然不能把标准化的操作的模式当成一个节约的大舞台,如果你这样认为就大错特错了。

如果你用的太少了,我可以明确的告诉你你的菜品质量下降了。

千万不要从衣食父母那里去抠。

该给客人要给足给够。

保证客人利益的同时也是保证了我们利益。

当然如果在完全可以保证出品质量的情况下,能降低标准是最好的。

高等学校食堂成本核算

高等学校食堂成本核算高校食堂作为学校的重要组成部分,不仅要为师生提供营养丰富、卫生安全的饮食,还要合理控制成本,以实现可持续发展。

成本核算是食堂管理中的关键环节,它对于优化资源配置、制定合理价格、保障服务质量都具有重要意义。

一、高等学校食堂成本的构成高等学校食堂的成本主要包括以下几个方面:1、原材料成本这是食堂成本的主要部分,包括米、面、油、肉、蔬菜、调料等各类食材的采购费用。

食材的采购价格会受到市场供求关系、季节变化、采购渠道等因素的影响。

2、人工成本包括厨师、服务员、采购员、管理人员等的工资、奖金、福利等。

人工成本的高低与食堂的规模、人员配置、工作时间等有关。

3、设备及设施成本食堂的厨房设备、餐具、桌椅等的购置、维修和折旧费用。

先进的设备虽然能提高工作效率,但也会增加初期投入和后续的维护成本。

4、能源成本如水电费、燃气费等,这部分成本与食堂的运营时间、设备使用频率等相关。

5、低值易耗品成本包括清洁用品、餐巾纸、一次性餐具等的费用。

6、其他成本如租赁费用(如果食堂场地是租赁的)、税费、保险费等。

二、高等学校食堂成本核算的方法1、品种法按照菜品的种类来核算成本。

先计算出每种菜品所消耗的原材料、人工等直接成本,再分摊间接成本。

这种方法适用于菜品种类相对较少,且每种菜品的生产流程和成本构成较为相似的食堂。

2、分步法将食堂的生产过程分为多个步骤,如采购、加工、烹饪、销售等,分别计算每个步骤的成本,最后汇总得到总成本。

适用于生产流程较为复杂、环节较多的食堂。

3、作业成本法根据食堂的各项作业活动来分配成本,如采购作业、烹饪作业、服务作业等。

通过确定各项作业的成本动因,将成本分配到不同的产品或服务中。

这种方法能够更准确地反映成本的产生原因和消耗情况。

三、高等学校食堂成本核算的流程1、确定核算对象可以是具体的菜品、套餐,也可以是整个食堂的运营成本。

2、收集成本数据包括原材料采购发票、员工工资表、水电费账单、设备购置发票等。

做账实操-食堂成本会计核算案例

做账实操-食堂成本会计核算案例一、食堂背景某公司内部食堂,主要为员工提供午餐和晚餐服务,食堂面积约500 平方米,配备厨师3 名、服务员5 名。

食堂采用自助餐形式,菜品丰富多样。

二、成本核算对象及周期1. 核算对象:以每一顿午餐和晚餐为核算对象。

2. 核算周期:一个月。

三、成本项目及数据收集1. 原材料成本:食材采购:通过与供应商签订长期合同,保证食材的质量和稳定供应。

每月初,食堂管理员根据上月的就餐人数和菜品消耗情况,制定本月的食材采购计划。

采购人员按照计划进行采购,每次采购都要记录采购日期、供应商、采购数量、单价和金额。

以某一周为例,采购的食材及费用如下:大米:1000 斤,单价2.5 元/斤,金额2500 元。

面粉:500 斤,单价2 元/斤,金额1000 元。

猪肉:500 斤,单价15 元/斤,金额7500 元。

蔬菜:2000 斤,平均单价2 元/斤,金额4000 元。

调料:1000 元。

本周食材采购总费用为2500 + 1000 + 7500 + 4000 + 1000 = 16000 元。

2. 燃料成本:食堂使用天然气作为燃料,每月根据天然气表读数和单价计算费用。

本月天然气费用为2000 元。

3. 水电费:食堂安装了单独的水表和电表,每月根据读数和单价计算水电费。

本月水电费为1500 元。

4. 人工成本:厨师:3 名厨师,每人每月工资5000 元,共计15000 元。

服务员:5 名服务员,每人每月工资3000 元,共计15000 元。

人工成本总计15000 + 15000 = 30000 元。

5. 设备折旧和维修费用:食堂的厨房设备、餐具、桌椅等固定资产原值为50 万元,预计使用年限为5 年,残值率为5%。

采用直线法计提折旧,每月折旧额为500000×(1 5%)÷5÷12 = 7917 元。

本月设备维修费用为1000 元。

设备折旧和维修费用总计7917 + 1000 = 8917 元。

餐饮厨房成本核算培训

餐饮厨房成本核算培训成本核算培训内容目的:让员工了解菜品的成本计算方式,达到每个人都能初步掌握计算菜品成本的方法毛利率的计算方式: 餐饮业的毛利率的计算方式是执行:扣价毛利率,商业的是执行:加价毛利率。

内容:1、成本的计算 2、售价的计算 3、毛利率成本的计算:成本就是菜品的各种原料的价格加上燃料的价格的合。

这里面包含:菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:是指一些蔬菜、海鲜、鱼类等的出品率。

如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。

那么这些出品率是如何计算的那,这些都是要在我们的日常工作中计算出来的,比如1斤虾仁来的时候是冰冻的那么在解冻后是多少那,在我们解冻后是0.8斤。

我们通过这一结果,了解了虾仁的出品率。

出品率:(净料数量?原来的原料数量)×100%我们知道了出品率那么就是计算出了净料成本净料成本:原料价格?净料率=净料价格还有些原料是一些干货,比如:木耳、干鹿筋、珍麽、干海参等干货原料它们的出品率实际上就是涨发率,象:木耳的涨发率500%、干鹿筋400%、干海参650%等等。

熟制品的出品率:是指把生的原料通过熟加工成半成品后的净料率。

出品率:(净料数量?原来的原料数量)×100%如:我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后出品为4.8斤那么我们用4.8斤?8斤=0.6在×100%=60%那么我们就知道了生牛肉(肋条)加工成熟为半成的出品率为60%。

净料成本:生牛肉(肋条)11元/斤?60%=18.33元我们就知道了熟牛肉(肋条)的价格是每斤18.33元通过我们的计算了解到:熟五花肉的出品率为60%、熟排骨(冰冷)的出品率为65%、熟肥肠的出品率为45%、熟口条的出品率为52%、熟羊腿的出品率为57%等等,那么通过这些计算我们了解了菜品的出品率,但是有时它会根据原料性质会有所改变的,比如说原料的质量不好,肉注水了、菜品有腐烂的,那么出品率就会大降低的,使成本加大所以说我们要严把原料采购与检验这一重要环节,才能确保我们的利率,使我们的成本不会加大。

厨房成本核算

厨房成本核算■厨房成本的核算方法\成本概念成本是一个价值范畴,是用价值表现生产中的耗费。

广义的成本是指企业为生产各种产品帝支岀的各项薙费之和,它包括企业在生齊过程中的原麻禅、燃初、动另的消年%苕劝駆酬胆衷出,固定资产的折日,设备幷具的损耗警。

【勺损耗等。

■由于各个行业的生产特点不同,成本在实际内容方面存在着很大的差异,如点心行业的成本指的就是生产产品的原材料耗费之和,它包括食品原料的主料、配料和调料。

而生产产品过程中的其它耗费如水、电、燃料的消耗,劳动报酬、固定资产折旧等都作为喷用”处理,它们由会计方面另设科目分别核算,在厨房范围内一般不进行具体■成本可以综合反映企业的管理质量。

如企业劳动生产率的高低,原材料的使用是否合理,产品质量的好坏,企业生产经营管理水平等,很多因素都能通过成本直接或间接地反映岀来。

成本是制定菜点价格的重要依据,价格是价值的货币表现。

产品价格的确定应以价值作为基础,而成本则是用价值表现的生产耗费,所以,菜点中原材料耗费是确定产品价值的基础,是制定菜点价格的重要依据。

■成本是企业竞争的主要手段,在市场经济条件下,企业的竞争主要是价格与质量的竞争,而价格的竞争归根到底是成本的竞争,在毛利率稳定的条件下,只有低成本才能创造更多的利润。

成本可以为企业经营决策提供重要数据。

在现代企业中,成本愈来愈成为企业管理者投资决策、经营决策的重要依据。

■二、成本核算的概念■对产品生产中的各项生产费用的支岀和产品成本的形成进行核算,就是产品的成本核算。

在厨房范围内主要是对耗用原材料成本的核算,它包括记帐、算帐、分析、比较的核算过程,以计算各类虚品的总成未和单位成未。

总成无是指某种、某类、某批或全部菜点成品在某核算期间的成衣之和。

单位成生:是指每个菜点单位所具有的成本,如兀/份、兀/壬克、兀/盘尊。

■ 成本核算的过程既是对产品实际生产耗费的反鼾薜矗醫龍翳曙的控制过程,它是■ 1.成本核算的任务■(1)精确地计算各个单位产品的成本 ,为合理地确定产品的销售价格打下基础(2)促使各生产、经营部门不断提高操作技术和经营服务水平,加强生产管理,严格按照所核实的成本耗有原料,保证产品质量。

日料厨房成本核算制度范本

第一章总则第一条为加强日料厨房的成本管理,提高经济效益,根据《企业会计准则》及相关法律法规,结合本企业实际情况,特制定本制度。

第二条本制度适用于本企业所有日料厨房的成本核算工作。

第三条成本核算应以实际发生为基础,遵循真实性、准确性、完整性和及时性原则。

第二章成本核算对象与范围第四条成本核算对象为日料厨房生产的各类菜品。

第五条成本核算范围包括原材料成本、人工成本、能源成本、设备折旧及其他相关费用。

第三章原材料成本核算第六条原材料成本核算包括以下内容:1. 原材料采购成本:包括采购价格、运杂费、关税等。

2. 原材料损耗:包括加工损耗、储存损耗、管理损耗等。

3. 原材料出材率:根据加工工艺,计算加工后可用材料总量与加工前可用材料总量的比率。

4. 原材料单位成本:根据原材料出材率,计算每种原材料的单位成本。

第四章人工成本核算第七条人工成本核算包括以下内容:1. 直接人工:指直接从事菜品生产人员的工资、奖金、津贴等。

2. 间接人工:指间接参与菜品生产人员的工资、奖金、津贴等。

3. 人工成本分配:根据生产人员的实际工作量,合理分配人工成本。

第五章能源成本核算第八条能源成本核算包括以下内容:1. 水电费:根据实际消耗量,计算水电费用。

2. 燃料费:根据实际消耗量,计算燃料费用。

3. 能源成本分配:根据能源消耗量,合理分配能源成本。

第六章设备折旧及其他相关费用核算第九条设备折旧及其他相关费用核算包括以下内容:1. 设备折旧:根据设备原值、预计使用年限和残值,计算设备折旧费用。

2. 其他相关费用:包括维修费、租赁费、保险费等。

3. 费用分配:根据实际发生额,合理分配各项费用。

第七章成本核算程序第十条成本核算程序如下:1. 收集成本核算资料,包括采购单、入库单、生产记录、工资表等。

2. 核算原材料成本、人工成本、能源成本、设备折旧及其他相关费用。

3. 计算菜品成本,包括单位成本和总成本。

4. 分析成本构成,找出成本控制点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本核算培训内容

目的:让员工了解菜品的成本计算方式,达到每个人都能初步掌握计算菜品成本的方法

毛利率的计算方式:餐饮业的毛利率的计算方式是执行:扣价毛利率,商业的是执行:加价毛利率。

内容:1、成本的计算

2、售价的计算

3、毛利率

成本的计算:

成本就是菜品的各种原料的价格加上燃料的价格的合。

这里面包含:菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:是指一些蔬菜、海鲜、鱼类等的出品率。

如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。

那么这些出品率是如何计算的那?

这些都是要在我们的日常工作中计算出来的,比如1斤虾仁来的时候是冰冻的那么在解冻后是多少那?在我们解冻后是0.8斤。

我们通过这一结果,了解了虾仁的出品率。

出品率:(净料数量÷原来的原料数量)×100%

我们知道了出品率那么就是计算出了净料成本

净料成本:原料价格÷净料率=净料价格

还有些原料是一些干货,比如:木耳、干鹿筋、珍麽、干海参等干货原料它们的出品率实际上就是涨发率,象:木耳的涨发率500%、干鹿筋400%、干海参650%等等。

熟制品的出品率:是指把生的原料通过熟加工成半成品后的净料率。

出品率:(净料数量÷原来的原料数量)×100%

如:我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后出品为4.8斤

那么我们用4.8斤÷8斤=0.6在×100%=60%那么我们就知道了生牛肉(肋条)加工成熟为半成的出品率为60%。

净料成本:生牛肉(肋条)11元/斤÷60%=18.33元

我们就知道了熟牛肉(肋条)的价格是每斤18.33元

通过我们的计算了解到:熟五花肉的出品率为60%、熟排骨(冰冷)的出品率为65%、熟肥肠的出品率为45%、熟口条的出品率为52%、熟羊腿的出品率为57%等等,那么通过这些计算我们了解了菜品的出品率,但是有时它会根据原料性质会有所改变的,比如说原料的质量不好,肉注水了、菜品有腐烂的,那么出品率就会大降低的,使成本加大所以说我们要严把原料采购与检验这一重要环节,才能确保我们的利率,使我们的成本不会加大。

我们要知道成本加大1元的话,我们的利润就会减少2元的,所以说酒店的成败重在成本控制。

如何计算菜品的销售价格?

我们了解了成本的计算,那么如何计算好我们的菜品的销售价格也是非常重要的,那就所定酒店,今后的发展。

因为价格的高低也会直接影响到顾客的回头率,价格太高客人一定会说贵了那么他们就不会再次来光顾了,价格太低我们企业就会没有利率,没法给员工开资,无法经营下去的,所以制定合理的价格是相当重要的,这也取决企业的长久发展。

那么我们就要根据我们企业的定位制定出我们的菜品的毛利率,合理的制定菜品的销售价格。

2月燃料费用:8465元、销售:173029元燃料费用率为:4.9%

5月燃料费用:11205元、销售:247373元燃料费用率为:4.5%

9月燃料费用:15038元、销售:377208元燃料费用率为:4%

10月燃料费用:11803元、销售:312030元燃料费用率为:3.8%

从上面的分析上看:我店燃料费用率平均为:4.3%

那么就是说每100元的菜品就要有4元3角的燃料费用,我们综合一下每道菜的燃料费用约1元到2元钱,那也可说是炒菜、和炖菜类的区分开。

菜品的售价:成本÷(1-毛利率)

如:设定菜品和毛利率45%

蒙古小牛肉

原料:熟牛肉1.2斤

配料:生菜0.1斤、葱、姜20克、红辣椒15克

调料:蚝油20克、东古酱油30克、淀粉30克、老抽5克、味精10克、油150克

牛肋肉11元/斤、生菜2元/斤、葱1元/斤、姜3元/斤、红辣椒7元/斤、蚝油5元/斤、东古酱油5.5元/斤、淀粉3元/斤、老抽7元/斤、味精4.5元/斤、油5元/斤

成本计算:

牛肉的出品率为60%、

净料成本:生牛肉(肋条)11元/斤÷60%=18.33元×1.2=21.99

生菜0.1×2元=0.2元姜葱0.04×2元=0.08

元红椒0.03×7元=0.21

蚝油0.04×5元=0.2元东古酱油0.06×5.5=0.33

元淀粉0.06×3元=0.18元

老抽5克×7=0.07元味精10克×4.5元=0.09

元油0.3×5元=1.5元

调料合计约:2.71元

成本:24.69元再加上燃料成本2元总成本26.69

菜品售价:26.81÷(1-45%)=48.74

锅包肉

原料:里几400克

配料:葱、姜、蒜、香菜、胡萝卜丝50克

调料:淀粉200克、油250、糖100克、醋100克、盐5克、橙汁20克

里几净料率90%

净料成本:12.5元÷0.9=13.9元

里几0.8×13.9=11.1元配料0.1×3=0.3元

淀粉200克×3元=0.12元、油200×5元=2元、糖100克×3元=0.6、

醋100克×1.5=0.3元、盐5克×1元=0.01、橙汁20克×3=0.12

调料成本:3.15元

成本:14.55元再加2元总成本:16.55元

菜品售价:16.55÷(1-45%)=30元

如:设定菜品的毛利率为50%

青椒炒肉

原料:净青椒400克精肉100克

调料:东古酱油30克盐5克味精10克淀粉10克油100克

青椒净料率60%

净料成本2.5÷0.6=4.16元

精肉100克×10元=2元

东古酱油0.06×5.5=0.33盐5克×1元=0.01 味精10克×4.5元=0.09元

淀粉10克×3元=0.06元油100克×5元=1元

调料成本:1.49

成本:7.65再加燃料费用1.5元总成本9.15

菜品售价:9.15÷(1-50%)=18.3元

本地鸡炖磨菇

原料:本地鸡0.5只

配料:水发珍磨450克姜葱块20克

调料: 东古酱油30克盐10克味精10

克油100克老抽5克大料5克

珍磨的涨发率250%

净料成本32÷2.5=12.8元

水发珍磨400克×12.8元=10.24 本地鸡半只

×30元=15元

姜葱块20克×2元=0.08元

东古酱油0.06×5.5=0.33盐10克×1元

=0.02 味精10克×4.5元=0.09元油100克×5元=1元老抽5克×7=0.07元大料5克×15元=0.15元调料成本:1.74元

成本:23.5再加燃料费用3元总成本26.5

菜品售价26.5÷(1-50%)=53元

毛利率的计算

毛利率:(售价-成本)÷售价

毛利额:售价-成本

毛利额:包括员工工资、水、电费、折旧费等;在毛利额的基础上减去这些费用才是纯利。

如:杭椒牛柳售价:32元

原料:牛柳300克净杭椒300克

配料: 葱、姜、蒜、20克

调料:蚝油20克、东古酱油30克、淀粉30克、老抽5克、味精10克、油150克

成本:牛肉17元/斤牛柳的出品率140% 杭椒出品率85%牛柳17元÷140%=12.14元杭椒

7.5÷85%=8.82

牛柳300克×12.14=7.28杭椒300克×8.82=5.29姜葱0.04×2元=0.08元红椒0.03×7元=0.21蚝油0.04×5元=0.2元东古酱油0.06×5.5=0.33

元淀粉0.06×3元=0.18元

老抽5克×7=0.07元味精10克×4.5元=0.09

元油0.3×5元=1.5元

调料合计约:2.51元

成本:15.08元再加燃料费用2元总成本17.08

毛利率:(32-17.08)÷32=0.466

0.466×100%=46.6%

杭椒牛柳的毛利为:47%

考试题:

1.干银耳每斤17元,涨发率为450%,求水发银耳每斤多少钱?

2.茄子每斤3元,去皮后净料率为80%,求净料茄子每斤多少钱?

3.菜品的毛利率设定为45%,菜品的成本为18元,燃料费用3元,求售价是多少钱?

4.菜品的售价为58元,菜品的成本为30元,求菜品的毛利率是多少?

5.菜品的售价为68元,菜品的成本为30元,求菜品的毛利额是多少钱。