2007年新会计准则会计科目

新会计准则56个会计科目解释及对照会计报表项目

30*

1405 库存商品

存货

31*

1406 发出商品

存货

32*

1407 商品进销差价 存货

33*

1408 委托加工物资 存货

34*

1411 周转材料

存货

1421 消耗性生产物

35*

存货

资(农业专用)

1431 贵金属(银行专 36

用)

1441 抵债资产(金融 37

共用)

1451 损余物资(保险 38

银行不承担风险的受托贷款等不计提贷款损失准备。 本科目应按照单项贷款损失准备和组合贷款损失准备等 分别设置明细科目进行核算

包括原料及主要材料、辅助材料、外购半成品(外购件)、 修理用备件(备品备件)、包装材料、燃料等的计划成本 或实际成本 收到来料加工装配业务的原料、零件等,应当设置备查簿 进行登记 材料成本差异=实际成本-计划成本

款(保险专用)

1211 应收分保账款

16

(保险专用)

企业(保险)按照原保险合同约定承 担赔付保险金责任后确认的代位追偿 款

企业(保险)从事再保险业务应收取 的款项

(二)收回应收代位追偿款时,应按收到的金额,借

记“现金”、“银行存款”等科目,已计提坏账准备的,借记“坏

账准备”科目,按其账面余额,贷记本科目,按其差额,

专用)

39*

1461 融资租债资产 固定资产

40*

1471 存货跌价准备 存货

料计划成本与实际成本的差额

是指企业已完成全部生产过程并已验收 入库,合乎标准规格和技术条件,可以按 照合同规定的条件送交订货单位,或可以 作为商品对外销售的产品以及外购或委 托加工完成验收入库用于销售的各种商 品

差为正数,表示实际大了,叫"超支差";差为负数,表示 实际小了,叫"节约差".在发出材料时,先结转的是计划成 本, 然后再调整为实际成本。

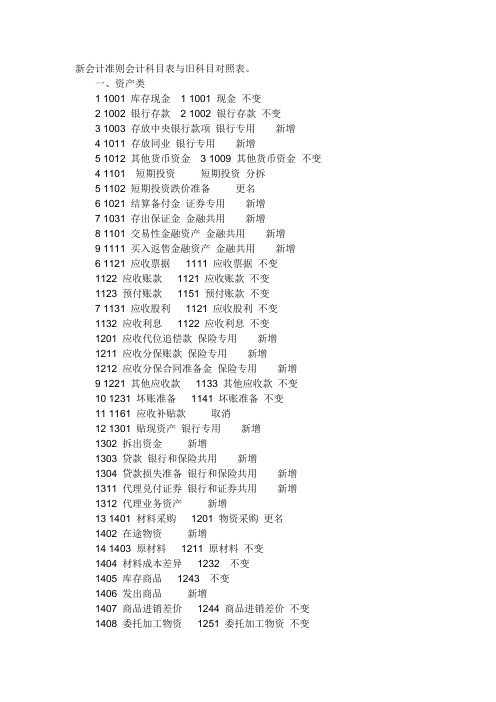

新会计准则会计科目表与旧科目对照表

新会计准则会计科目表与旧科目对照表。

一、资产类1 1001 库存现金 1 1001 现金不变2 1002 银行存款 2 1002 银行存款不变3 1003 存放中央银行款项银行专用新增4 1011 存放同业银行专用新增5 1012 其他货币资金 3 1009 其他货币资金不变4 1101 短期投资短期投资分拆5 1102 短期投资跌价准备更名6 1021 结算备付金证券专用新增7 1031 存出保证金金融共用新增8 1101 交易性金融资产金融共用新增9 1111 买入返售金融资产金融共用新增6 1121 应收票据1111 应收票据不变1122 应收账款1121 应收账款不变1123 预付账款1151 预付账款不变7 1131 应收股利1121 应收股利不变1132 应收利息1122 应收利息不变1201 应收代位追偿款保险专用新增1211 应收分保账款保险专用新增1212 应收分保合同准备金保险专用新增9 1221 其他应收款1133 其他应收款不变10 1231 坏账准备1141 坏账准备不变11 1161 应收补贴款取消12 1301 贴现资产银行专用新增1302 拆出资金新增1303 贷款银行和保险共用新增1304 贷款损失准备银行和保险共用新增1311 代理兑付证券银行和证券共用新增1312 代理业务资产新增13 1401 材料采购1201 物资采购更名1402 在途物资新增14 1403 原材料1211 原材料不变1404 材料成本差异1232 不变1405 库存商品1243 不变1406 发出商品新增1407 商品进销差价1244 商品进销差价不变1408 委托加工物资1251 委托加工物资不变1411 周转材料新增1412 包装物1221 包装物不变1413 低值易耗品包装物1231 低值易耗品包装物不变1232 自制半成品取消1241 委托代销商品取消1243 受托代销商取消1421 消耗性生物资产农业专用新增1431 贵金属银行专用新增1441 抵债资产金融共用新增1451 损余物资保险专用新增1461 融资租赁资产租赁专用新增1471 存货跌价准备1281 存货跌价准备不变1291 (分期收款)发出商品取消1301 待摊费用取消1501 持有至到期投资新增1502 持有至到期投资减值准备新增1503 可供出售金融资产新增1511 长期股权投资1401 长期股权投资不变1402 长期债券投资更名1512 长期投资减值准备1421 长期投资减值准备不变1431 委托贷款取消1521 投资性房地产新增1531 长期应收款新增1532 未实现融资收益新增1541 存出资本保证金保险专用新增1601 固定资产1501 固定资产不变1602 累计折旧1502 累计折旧不变1603 固定资产减值准备1505 固定资产减值准备不变1604 工程物资1601 工程物资不变1605 在建工程1603 在建工程不变1606 在建工程减值准备1601 在建工程减值准备不变1607 固定资产清理1701 固定资产清理不变1611 未担保余值租赁专用新增1621 生产性生物资产农业专用新增1622 生产性生物资产累计折旧农业专用新增1623 公益性生物资产农业专用新增1631 油气资产石油天然气开采专用新增1632 累计折耗石油天然气开采专用新增1701 无形资产1801 无形资产不变1702 累计摊销新增1703 无形资产减值准备1805 无形资产减值准备不变1711 商誉新增1815 未确认融资费用变更类别1801 长期待摊费用1901 长期待摊费用不变1811 递延所得税资产新增1821 独立账户资产保险专用新增1901 待处理财产损溢1911 不变二、负债类2101 短期借款2101 短期借款不变2102 存入保证金金融共用新增2103 拆入资金金融共用新增2104 向中央银行借款银行专用新增2011 吸收存款银行专用新增2012 同业存放银行专用新增2021 贴现负债银行专用新增2101 交易性金融负债新增2102 卖出回购金融资产款金融共用新增2201 应付票据2111 应付票据不变2202 应付账款2121 应付账款不变2203 预收账款2131 预收账款不变2141 代销商品款取消2211 应付职工薪酬2151 应付工资合并2153 应付福利费合并2221 应交税费2171 应交税金合并2176 其他应交款合并2231 应付利息新增2232 应付股利不变2171 应交税金合并2241 其他应付款2181 不变2251 应付保单红利保险专用新增2261 应付分保账款保险专用新增2311 代理买卖证券款证券专用新增2312 代理承销证券款证券和银行共用新增2313 代理兑付证券款证券和银行共用新增2314 代理业务负债新增2401 递延收益新增2191 预提费用取消2201 待转资产价值取消2501 长期借款2301 长期借款不变2502 应付债券2311 应付债券不变2601 未到期责任准备金保险专用新增2602 保险责任准备金保险专用新增2611 保户储金保险专用新增2621 独立账户负债保险专用新增2701 长期应付款2321 长期应付款不变2702 未确认融资费用变更类别2711 专项应付款2331 专项应付款不变2801 预计负债2211 预计负债不变2901 递延所得税负债递延税款更名三、共同类3001 清算资金往来银行专用新增3002 货币兑换金融共用新增3101 衍生工具新增3201 套期工具新增3202 被套期项目新增四、所有者权益类三、所有者权益类4001 实收资本3101 实收资本(或股本) 不变3103 已归还投资3103 取消4002 资本公积3111 资本公积不变4101 盈余公积3121 盈余公积不变4102 一般风险准备金融共用新增4103 本年利润3131 本年利润不变4104 利润分配3141 利润分配不变4201 库存股新增五、成本类5001 生产成本4101 生产成本不变5101 制造费用4105 制造费用不变5201 劳务成本4107 劳务成本不变5301 研发支出新增5401 工程施工建造承包商专用新增5402 工程结算建造承包商专用新增5403 机械作业建造承包商专用新增六、损益类6001 主营业务收入5101 主营业务收入不变6011 利息收入金融共用新增6021 手续费及佣金收入金融共用新增6031 保费收入保险专用新增6041 租赁收入租赁专用新增6051 其他业务收入5102 其他业务收入不变6061 汇兑损益金融共用新增6101 公允价值变动损益新增5201 投资收益5201 投资收益不变6111 补贴收入取消6201 摊回保险责任准备金新增6202 摊回赔付支出保险专用新增6203 摊回分保费用保险专用新增6301 营业外收入5301 营业外收入不变6401 主营业务成本5401 主营业务成本不变6402 营业税金及附加5402 主营业务税金及附加更名6403 其他业务支出5406 其他业务支出不变6411 利息支出金融共用新增6421 手续费及佣金支出金融共用新增6501 提取未到期责任准备金保险专用新增6502 提取保险责任准备金保险专用新增6511 赔付支出保险专用新增6521 保户红利支出保险专用新增6531 退保金保险专用新增6541 分出保费保险专用新增6542 分保费用保险专用新增6601 销售费用5501 营业费用不变6602 管理费用5502 管理费用不变6603 财务费用5503 财务费用不变6604 勘探费用新增6701 资产减值损失新增6711 营业外支出5601 营业外支出不变6801 所得税费用5701 所得税更名6901 以前年度损益调整5801 以前年度损益调整不变。

2007 年新会计准则科目和2013年小企业会计准则

2007 年新会计准则科目和2013年小企业会计准则摘要:一、新会计准则科目概述1.2007年新会计准则的背景和意义2.新会计准则科目的主要特点二、2013年小企业会计准则简介1.小企业会计准则的制定背景2.小企业会计准则的主要内容三、新会计准则科目与小企业会计准则的异同1.科目设置的差异2.核算原则的差异四、新会计准则科目和小企业会计准则在实际应用中的问题与挑战1.企业对新会计准则科目的适应过程2.小企业会计准则在实际操作中的困难五、结论1.新会计准则科目和小企业会计准则的优劣势分析2.对未来会计准则发展的展望正文:一、新会计准则科目概述2007年,我国针对原有的会计准则进行了重大改革,推出了新的会计准则。

新会计准则在科目设置、核算原则等方面做出了调整,以适应我国经济发展的需要。

新会计准则的实施对于规范企业财务行为、提高财务信息质量具有重要意义。

二、2013年小企业会计准则简介随着我国经济的快速发展,小型企业在国民经济中的地位越来越重要。

为了满足小型企业的会计需求,我国在2013年制定了小企业会计准则。

该准则针对小型企业的特点,简化了会计科目和核算流程,降低了小型企业的会计成本。

三、新会计准则科目与小企业会计准则的异同新会计准则科目与小企业会计准则在科目设置和核算原则方面存在一定差异。

新会计准则科目设置更加细致,对企业的财务状况、经营成果等信息的反映更加全面;而小企业会计准则则针对小型企业的特点,采取了简化措施,降低了小型企业的会计成本。

在核算原则方面,新会计准则和小企业会计准则都遵循了可靠性、相关性、可理解性等基本原则,但在具体应用中存在差异。

四、新会计准则科目和小企业会计准则在实际应用中的问题与挑战企业对新会计准则科目的适应过程需要一定时间,对于一些企业来说,新会计准则的实施带来了一定的压力。

同时,小企业会计准则在实际操作中也面临一些困难,如部分小型企业财务人员素质较低,难以准确理解和运用小企业会计准则。

新会计准则会计科目明细表

研发支出

六、损益类

返回顶部

序号

编号

会计科目名称

会计科目适用范围

序号

编号

会计科目名称

会计科目适用范围

129

6001

主营业务收入

146

6411

利息支出

金融共用

130

6011

利息收入

金融共用

147

6421

手续费支出

金融共用

131

6021

手续费收入

金融共用

148

6501

提取未到期责任准备金

保险专用

132

89

2232

应付利息

107

2802

未确认融资费用

90

2241

其他应付款

108

2811

专项应付款

91

2251

应付保户红利

保险专用

109

2901

递延所得税负债

三、共同类

返回顶部

序号

编号

会计科目名称

会计科目适用范围

序号

编号

会计科目名称

会计科目适用范围

110

3001

清算资金往来

银行专用

113

3201

套期工具

118

4102

一般风险准备

金融共用

五、成本类

返回顶部

序号

编号

会计科目名称

会计科目适用范围

序号

编号

会计科目名称

会计科目适用范围

122

5001

生产成本

126

5401

工程施工

建造承包商专用

123

5101

制造费用

新旧会计准则会计科目对照表

原会计科目 序号 科目 代码

1001 1002 1009 1111 1131 1151 1301 1121 1122 现金 银行存款 其他货币资金 应收票据 应收账款 预付账款 待摊费用 应收股利 应收利息

新会计科目 新旧会计准则科目余额转换、账户余额结转说明 科目 代码

1001 1002 1012 1121 1122 1123 1131 1132 1221

首次执行日,对账面应付债券进行分析,属于“交易性金融负 2502 债”的,应进行重分类,不属于的直接结转。 2101 直接转入相应科目 直接转入相应科目 直接转入相应科目 直接转入相应科目 直接转入相应科目 1、新准则“资本公积”科目核算内容较原制度有所增加; 2、调账时,应将资本溢价或股本溢价余额直接转入“资本溢 价或股本溢价”科目; 3、原资本公积中因被投资单位除净损益外其他所有者权益项 目的变动产生的股权投资准备,执行新准则后应当转入新准则 下按照权益法核算的长期股权投资产生的资本公积(其他资本 公积)。 4002 4、原资本公积中除上述以外的项目,包括债务重组收益、接 受捐赠的非现金资产、关联交易差价、按照权益法核算的长期 股权投资因初始投资成本小于应享有被投资单位账面净资产的 份额计入资本公积的金额等,执行新准则后应在资本公积(其 他资本公积)中单设“原制度资本公积转入”进行核算,该部 分金额在执行新准则后,可用于增资、冲减同一控制下企业合 并产生的合并差额等。 2701 2702 2711 4001 4003

2191 2161 2181 预提费用 应付股利 其他应付款

新会计科目 新旧会计准则科目余额转换、账户余额结转说明 科目 代码

2241 2231 2232 2241 2211

科目名称

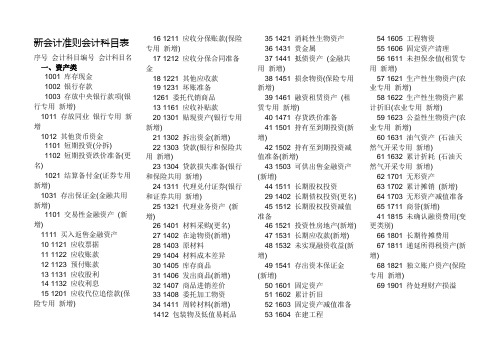

新会计准则会计科目表序号 会计科目编号 会 计 科 目 名

新会计准则会计科目表序号会计科目编号会计科目名一、资产类1001 库存现金1002 银行存款1003 存放中央银行款项(银行专用新增)1011 存放同业银行专用新增1012 其他货币资金1101 短期投资(分拆)1102 短期投资跌价准备(更名)1021 结算备付金(证券专用新增)1031 存出保证金(金融共用新增)1101 交易性金融资产(新增)1111 买入返售金融资产10 1121 应收票据11 1122 应收账款12 1123 预付账款13 1131 应收股利14 1132 应收利息15 1201 应收代位追偿款(保险专用新增)16 1211 应收分保账款(保险专用新增)17 1212 应收分保合同准备金18 1221 其他应收款19 1231 坏账准备1261 委托代销商品13 1161 应收补贴款20 1301 贴现资产(银行专用新增)21 1302 拆出资金(新增)22 1303 贷款(银行和保险共用新增)23 1304 贷款损失准备(银行和保险共用新增)24 1311 代理兑付证券(银行和证券共用新增)25 1321 代理业务资产(新增)26 1401 材料采购(更名)27 1402 在途物资(新增)28 1403 原材料29 1404 材料成本差异30 1405 库存商品31 1406 发出商品(新增)32 1407 商品进销差价33 1408 委托加工物资34 1411 周转材料(新增)1412 包装物及低值易耗品35 1421 消耗性生物资产36 1431 贵金属37 1441 抵债资产(金融共用新增)38 1451 损余物资(保险专用新增)39 1461 融资租赁资产(租赁专用新增)40 1471 存货跌价准备41 1501 持有至到期投资(新增)42 1502 持有至到期投资减值准备(新增)43 1503 可供出售金融资产(新增)44 1511 长期股权投资29 1402 长期债权投资(更名)45 1512 长期股权投资减值准备46 1521 投资性房地产(新增)47 1531 长期应收款(新增)48 1532 未实现融资收益(新增)49 1541 存出资本保证金(新增)50 1601 固定资产51 1602 累计折旧52 1603 固定资产减值准备53 1604 在建工程54 1605 工程物资55 1606 固定资产清理56 1611 未担保余值(租赁专用新增)57 1621 生产性生物资产(农业专用新增)58 1622 生产性生物资产累计折旧(农业专用新增)59 1623 公益性生物资产(农业专用新增)60 1631 油气资产(石油天然气开采专用新增)61 1632 累计折耗(石油天然气开采专用新增)62 1701 无形资产63 1702 累计摊销(新增)64 1703 无形资产减值准备65 1711 商誉(新增)41 1815 未确认融资费用(变更类别)66 1801 长期待摊费用67 1811 递延所得税资产(新增)68 1821 独立账户资产(保险专用新增)69 1901 待处理财产损溢二、负债类70 2001 短期借款71 2002 存入保证金(金融共用新增)72 2003 拆入资金(金融共用新增)73 2004 向中央银行借款(银行专用新增)74 2011 吸收存款(银行专用新增)75 2012 同业存放(银行专用新增)76 2021 贴现负债(银行专用新增)77 2101 交易性金融负债(新增)78 2111 卖出回购金融资产款金(融共用新增)79 2201 应付票据80 2202 应付账款81 2203 预收账款82 2211 应付职工薪酬50 2153 应付福利费(合并) 83 2221 应交税费(合并) 53 2176 其他应交款(合并)84 2231 应付利息(新增)85 2232 应付股利86 2241 其他应付款87 2251 应付保单红利(保险专用新增)88 2261 应付分保账款(保险专用新增)89 2311 代理买卖证券款(证券专用新增)90 2312 代理承销证券款(证券和银行共用新增)91 2313 代理兑付证券款(证券和银行共用新增)92 2314 代理业务负债(新增)93 2401 递延收益(新增)94 2501 长期借款95 2502 应付债券96 2601 未到期责任准备金(保险专用新增)97 2602 保险责任准备金(保险专用新增)98 2611 保户储金(保险专用新增)99 2621 独立账户负债(保险专用新增)100 2701 长期应付款101 2702 未确认融资费用(变更类别)102 2711 专项应付款103 2801 预计负债104 2901 递延所得税负债(更名)三、共同类105 3001 清算资金往来(银行专用新增)106 3002 货币兑换(金融共用新增)107 3101 衍生工具(新增)108 3201 套期工具(新增)109 3202 被套期项目(新增)四、所有者权益类110 4001 实收资本111 4002 资本公积112 4101 盈余公积113 4102 一般风险准备(金融共用新增)114 4103 本年利润115 4104 利润分配116 4201 库存股(新增)五、成本类117 5001 生产成本118 5101 制造费用119 5201 劳务成本120 5301 研发支出(新增)121 5401 工程施工(建造承包商专用新增)122 5402 工程结算(建造承包商专用新增)123 5403 机械作业(建造承包商专用新增)六、损益类124 6001 主营业务收入125 6011 利息收入(金融共用新增)126 6021 手续费及佣金收入(金融共用新增)127 6031 保费收入(保险专用新增)128 6041 租赁收入(租赁专用新增)129 6051 其他业务收入130 6061 汇兑损益(金融专用新增)131 6101 公允价值变动损益(新增)132 6111 投资收益133 6201 摊回保险责任准备金(保险专用新增)134 6202 摊回赔付支出(保险专用新增)135 6203 摊回分保费用(保险专用新增)136 6301 营业外收入137 6401 主营业务成本138 6402 其他业务支出139 6403 营业税金及附加140 6411 利息支出(金融共用新增)141 6421 手续费及佣金支出(金融共用新增)142 6501 提取未到期责任准备金(保险专用新增)143 6502 提取保险责任准备金(保险专用新增)144 6511 赔付支出(保险专用新增)145 6521 保户红利支出(保险专用新增)146 6531 退保金(保险专用新增)147 6541 分出保费(保险专用新增)148 6542 分保费用(保险专用新增)149 6601 销售费用(更名) 150 6602 管理费用151 6603 财务费用152 6604 勘探费用(新增) 153 6701 资产减值损失(新增)154 6711 营业外支出155 6801 所得税费用(更名) 156 6901 以前年度损益调整。

新准则会计科目类别及余额方向

新准则会计科目类别及余额方向

根据新准则,会计科目可以分为资产类、负债类、所有者权益类、成

本类、损益类五大类别。

资产类是指企业拥有的具有经济利益的资源,包括货币资金、应收账款、存货、长期股权投资、固定资产等。

资产类科目的余额方向是借方,

即企业增加资产时,会计凭证的左边(借方)记录相应的金额。

负债类是指企业应对外部单位负有的经济责任和义务,包括短期借款、应付账款、长期借款、应付职工薪酬、应交税费等。

负债类科目的余额方

向是贷方,即企业增加负债时,会计凭证的右边(贷方)记录相应的金额。

所有者权益类是指企业由所有者投入的资金或其他形式的资金构成的

净资产,包括股本、资本公积、盈余公积、未分配利润等。

所有者权益类

科目的余额方向也是贷方,即企业增加所有者权益时,会计凭证的右边

(贷方)记录相应的金额。

成本类是指由于产品或服务的提供而发生的成本,包括原材料成本、

生产成本、分配成本等。

成本类科目的余额方向根据具体情况而定,通常

是借方。

损益类是指企业经营所产生的收入、费用、利润等,包括营业收入、

管理费用、财务费用、营业利润等。

损益类科目的余额方向根据具体情况

而定,通常是借方或贷方。

总的来说,新准则会计科目类别及余额方向的划分是为了更好地反映

企业经营状况和财务状况,便于会计处理和财务分析。

企业应根据新准则

的规定,正确分类和处理会计科目,确保财务报表的准确性和可靠性。

2007新会计准则会计科目表

2007新会计准则会计科目表一、资产类1 1001 库存现金2 1002 银行存款3 1003 存放中央银行款项(银行专用新增)4 1011 存放同业银行专用新增5 1012 其他货币资金4 1101 短期投资(分拆)5 1102 短期投资跌价准备(更名)6 1021 结算备付金(证券专用新增)7 1031 存出保证金(金融共用新增)8 1101 交易性金融资产(新增)9 1111 买入返售金融资产10 1121 应收票据11 1122 应收账款12 1123 预付账款13 1131 应收股利14 1132 应收利息15 1201 应收代位追偿款(保险专用新增)16 1211 应收分保账款(保险专用新增)17 1212 应收分保合同准备金18 1221 其他应收款19 1231 坏账准备13 1161 应收补贴款20 1301 贴现资产(银行专用新增)21 1302 拆出资金(新增)22 1303 贷款(银行和保险共用新增)23 1304 贷款损失准备(银行和保险共用新增)24 1311 代理兑付证券(银行和证券共用新增)25 1321 代理业务资产(新增)26 1401 材料采购(更名)27 1402 在途物资(新增)28 1403 原材料29 1404 材料成本差异30 1405 库存商品31 1406 发出商品(新增)32 1407 商品进销差价33 1408 委托加工物资34 1411 周转材料(新增)包装物低值易耗品35 1421 消耗性生物资产36 1431 贵金属37 1441 抵债资产(金融共用新增)38 1451 损余物资(保险专用新增)39 1461 融资租赁资产(租赁专用新增)40 1471 存货跌价准备41 1501 持有至到期投资(新增)42 1502 持有至到期投资减值准备(新增)43 1503 可供出售金融资产(新增)44 1511 长期股权投资29 1402 长期债权投资(更名)45 1512 长期股权投资减值准备46 1521 投资性房地产(新增)47 1531 长期应收款(新增)48 1532 未实现融资收益(新增)49 1541 存出资本保证金(新增)50 1601 固定资产51 1602 累计折旧52 1603 固定资产减值准备53 1604 在建工程54 1605 工程物资在建工程减值准备55 1606 固定资产清理56 1611 未担保余值(租赁专用新增)57 1621 生产性生物资产(农业专用新增)58 1622 生产性生物资产累计折旧(农业专用新增)59 1623 公益性生物资产(农业专用新增)60 1631 油气资产(石油天然气开采专用新增)61 1632 累计折耗(石油天然气开采专用新增)62 1701 无形资产63 1702 累计摊销(新增)64 1703 无形资产减值准备65 1711 商誉(新增)41 1815 未确认融资费用(变更类别)66 1801 长期待摊费用67 1811 递延所得税资产(新增)68 1821 独立账户资产(保险专用新增)69 1901 待处理财产损溢二、负债类70 2001 短期借款71 2002 存入保证金(金融共用新增)72 2003 拆入资金(金融共用新增)73 2004 向中央银行借款(银行专用新增)74 2011 吸收存款(银行专用新增)75 2012 同业存放(银行专用新增)76 2021 贴现负债(银行专用新增)77 2101 交易性金融负债(新增)78 2111 卖出回购金融资产款金(融共用新增)79 2201 应付票据80 2202 应付账款81 2203 预收账款82 2211 应付职工薪酬50 2153 应付福利费(合并)83 2221 应交税费(合并)53 2176 其他应交款(合并)84 2231 应付利息(新增)85 2232 应付股利86 2241 其他应付款87 2251 应付保单红利(保险专用新增)88 2261 应付分保账款(保险专用新增)89 2311 代理买卖证券款(证券专用新增)90 2312 代理承销证券款(证券和银行共用新增)91 2313 代理兑付证券款(证券和银行共用新增)92 2314 代理业务负债(新增)93 2401 递延收益(新增)94 2501 长期借款95 2502 应付债券96 2601 未到期责任准备金(保险专用新增)97 2602 保险责任准备金(保险专用新增)98 2611 保户储金(保险专用新增)99 2621 独立账户负债(保险专用新增)100 2701 长期应付款101 2702 未确认融资费用(变更类别)102 2711 专项应付款103 2801 预计负债104 2901 递延所得税负债(更名)三、共同类105 3001 清算资金往来(银行专用新增)106 3002 货币兑换(金融共用新增)107 3101 衍生工具(新增)108 3201 套期工具(新增)109 3202 被套期项目(新增)四、所有者权益类110 4001 实收资本111 4002 资本公积112 4101 盈余公积113 4102 一般风险准备(金融共用新增)114 4103 本年利润115 4104 利润分配116 4201 库存股(新增)五、成本类117 5001 生产成本118 5101 制造费用119 5201 劳务成本120 5301 研发支出(新增)121 5401 工程施工(建造承包商专用新增)122 5402 工程结算(建造承包商专用新增)123 5403 机械作业(建造承包商专用新增)六、损益类124 6001 主营业务收入125 6011 利息收入(金融共用新增)126 6021 手续费及佣金收入(金融共用新增) 127 6031 保费收入(保险专用新增)128 6041 租赁收入(租赁专用新增)129 6051 其他业务收入130 6061 汇兑损益(金融专用新增)131 6101 公允价值变动损益(新增)132 6111 投资收益133 6201 摊回保险责任准备金(保险专用新增) 134 6202 摊回赔付支出(保险专用新增)135 6203 摊回分保费用(保险专用新增)136 6301 营业外收入137 6401 主营业务成本138 6402 其他业务支出139 6403 营业税金及附加140 6411 利息支出(金融共用新增)141 6421 手续费及佣金支出(金融共用新增) 142 6501 提取未到期责任准备金(保险专用新增) 143 6502 提取保险责任准备金(保险专用新增) 144 6511 赔付支出(保险专用新增)145 6521 保户红利支出(保险专用新增)146 6531 退保金(保险专用新增)147 6541 分出保费(保险专用新增)148 6542 分保费用(保险专用新增)149 6601 销售费用(更名)150 6602 管理费用151 6603 财务费用152 6604 勘探费用(新增) 153 6701 资产减值损失(新增) 154 6711 营业外支出155 6701 所得税费用(更名) 156 6901 以前年度损益调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

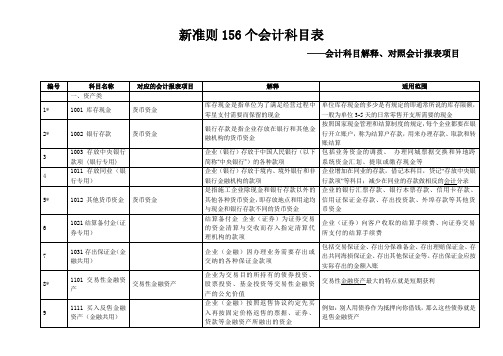

顺序号编号新会计准则使用科目一、资产类11001库存现金21002银行存款31003存放中央银行款项41011存放同业51012其他货币资金61021结算备付金71031存出保证金81101交易性金融资产91111买入返售金融资产101121应收票据111122应收账款121123预付账款131131应收股利141132应收利息151201应收代位追偿款161211应收分保账款171212应收分保合同准备金181221其他应收款191231坏账准备201301贴现资产211302拆出资金221303贷款231304贷款损失准备241311代理兑付证券251321代理业务资产261401材料采购271402在途物资281403原材料291404材料成本差异301405库存商品311406发出商品321407商品进销差价331408委托加工物资341411周转材料351421消耗性生物资产361431贵金属371441抵债资产381451损余物资391461融资租赁资产401471存货跌价准备411501持有至到期投资421502持有至到期投资减值准备431503可供出售金融资产441511长期股权投资451512长期股权投资减值准备461521投资性房地产471531长期应收款481532未实现融资收益491541存出资本保证金501601固定资产511602累计折旧521603固定资产减值准备531604在建工程541605工程物资551606固定资产清理561611未担保余值571621生产性生物资产581622生产性生物资产累计折旧591623公益性生物资产601631油气资产611632累计折耗621701无形资产631702累计摊销641703无形资产减值准备651711商誉661801长期待摊费用671811递延所得税资产681821独立账户资产691901待处理财产损溢二、负债类702001短期借款712002存入保证金722003拆入资金732004向中央银行借款742011吸收存款752012同业存放762021贴现负债772101交易性金融负债782111卖出回购金融资产款792201应付票据802202应付账款812203预收账款822211应付职工薪酬832221应交税费842231应付利息852232应付股利862241其他应付款872251应付保单红利882261应付分保账款892311代理买卖证券款902312代理承销证券款912313代理兑付证券款922314代理业务负债932401递延收益942501长期借款952502应付债券962601未到期责任准备金972602保险责任准备金982611保户储金992621独立帐户负债1002701长期应付款1012702未确认融资费用1022711专项应付款1032801预计负债1042901递延所得税负债三、共同类1053001清算资金往来1063002货币兑换1073101衍生工具1083201套期工具1093202被套期项目四、所有者权益1104001实收资本1114002资本公积1124101盈余公积1134102一般风险准备1144103本年利润1154104利润分配1164201库存股五、成本类1175001生产成本1185101制造费用1195201劳务成本1205301研发支出1215401工程施工1225402工程结算1235403机械作业六、损益类1246001主营业务收入1256011利息收入1266021手续费及佣金收入1276031保费收入1286041租赁收入1296051其他业务收入1306061汇兑损益1316101公允价值变动损益1326111投资收益1336201摊回保险责任准备金1346202摊回赔付支出1356203摊回分保费用1366301营业外收入1376401主营业务成本1386402其他业务成本1396403营业税金及附加1406411利息支出1416421手续费及佣金支出1426501提取未到期责任准备金1436502提取保险责任准备金1446511赔付支出1456521保单红利支出1466531退保金1476541分出保费1486542分保费用1496601销售费用1506602管理费用1516603财务费用1526604勘探费用1536701资产减值损失1546711营业外支出1556801所得税费用1566901以前年度损益调整核算内容企业的库存现金企业存入银行或其他金融机构的各种款项企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

企业(银行)存放于境内、境外银行和非银行金融机构的款项企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项。

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

企业(金融)因办理业务需要存出或交纳的各种保证金款项。

企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

企业因销售商品、提供劳务等经营活动应收取的款项企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目企业应收取的现金股利和应收取其他单位分配的利润。

企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款企业(保险)从事再保险业务应收取的款项企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金,以及应向再保险接受人摊回的保险责任准备金企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

企业应收款项的坏账准备企业(银行)办理商业票据的贴现、转贴现等业务所融出的资金。

企业(金融)拆借给境内、境外其他金融机构的款项企业(银行)按规定发放的各种客户贷款。

企业(银行)贷款的减值准备。

计提贷款损失准备的资产包括贴现资产、拆出资金、客户贷款、银团贷款、贸易融资、协议透支、信用卡透支、转贷款和垫款等.企业(证券、银行等)接受委托代理兑付到期的证券。

企业不承担风险的代理业务形成的资产。

企业采用计划成本进行材料日常核算而购入材料的采购成本。

企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。

企业库存的各种材料。

企业采用计划成本进行日常核算的材料计划成本与实际成本的差额。

企业库存的各种商品的实际成本(或进价)或计划成本(或售价)。

企业未满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价)。

企业采用售价进行日常核算的商品售价与进价之间的差额。

企业委托外单位加工的各种材料、商品等物资的实际成本。

企业周转材料的计划成本或实际成本。

企业(农业)持有的消耗性生物资产的实际成本。

企业(金融)持有的黄金、白银等贵金属存货的成本。

企业(金融)依法取得并准备按有关规定进行处置的实物抵债资产的成本。

企业(保险)按照原保险合同约定承担赔偿保险金责任后取得的损余物资成本企业(租赁)为开展融资租赁业务取得资产的成本。

企业存货的跌价准备企业持有至到期投资的摊余成本。

企业持有至到期投资的减值准备。

企业持有的可供出售金融资产的公允价值。

企业持有的采用成本法和权益法核算的长期股权投资。

企业长期股权投资的减值准备。

企业采用成本模式计量的投资性房地产的成本。

企业的长期应收款项。

企业分期计入租赁收入或利息收入的未实现融资收益。

企业(保险)按规定比例缴存的资本保证金。

企业持有的固定资产原价。

企业固定资产的累计折旧。

企业固定资产的减值准备。

企业基建、更新改造等在建工程发生的支出。

企业为在建工程准备的各种物资的成本。

企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的固定资产价值以及在清理过程中发生的费用等。

企业(租赁)采用融资租赁方式租出资产的未担保余值。

企业(农业)持有的生产性生物资产原价。

企业(农业)成熟生产性生物资产的累计折旧。

企业(农业)持有的公益性生物资产的实际成本。

企业(石油天然气开采)持有的矿区权益和油气井及相关设施的原价。

企业(石油天然气开采)油气资产的累计折耗。

企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等。

企业对使用寿命有限的无形资产计提的累计摊销。

企业无形资产的减值准备。

企业合并中形成的商誉价值。

企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

企业确认的可抵扣暂时性差异产生的递延所得税资产。

企业(保险)对分拆核算的投资连结产品不属于风险保障部分确认的独立账户资产价值。

企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。

物资在运输途中发生的非正常短缺与损耗,也通过本科目核算。

企业向银行或其他金融机构等借入的期限在1 年以下(含1 年)的各种借款。

企业(金融)收到客户存入的各种保证金。

企业(金融)从境内、境外金融机构拆入的款项。

企业(银行)向中央银行借入的款项。

企业(银行)吸收的除同业存放款项以外的其他各种存款。

企业(银行)吸收的境内、境外金融机构的存款。

企业(银行)办理商业票据的转贴现等业务所融入的资金。

企业承担的交易性金融负债的公允价值。

企业(金融)按照回购协议先卖出再按固定价格买入的票据、证券、贷款等金融资产所融入的资金。

企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。

企业因购买材料、商品和接受劳务等经营活动应支付的款项。

企业按照合同规定预收的款项。

企业根据有关规定应付给职工的各种薪酬。

本科目可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算企业按照税法等规定计算应交纳的各种税费。

企业按照合同约定应支付的利息。

企业分配的现金股利或利润。

企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、应付股利、应交税费、长期应付款等以外的其他各项应付、暂收的款项。