2014年畜牧业分析报告

2014年生猪养殖业分析报告

2014年生猪养殖业分析报告2014年9月目录一、行业管理体系 (5)1、行业管理体制 (5)2、行业有关政策 (5)(1)法律法规类 (6)(2)行业标准类 (7)(3)产业政策类 (8)二、行业概况 (9)1、全球猪肉市场概况 (9)2、猪肉市场进出口概况 (11)3、我国生猪养殖的地域分布 (12)4、我国猪肉市场供需状况 (13)(1)供给方面 (13)①耕地资源的短缺将导致粮食产能不足,人畜争粮、争地的问题将制约生猪的供给 (13)②新生代农民工市民化意愿强烈,远离养殖业,抑制了生猪供给 (13)(2)需求方面 (14)①我国是猪肉消费大国 (14)②城乡猪肉消费的差距有缩小,农村人口将成为需求的主要动力 (15)③对食品安全问题的重视将促进对高端猪肉的需求 (16)三、行业发展趋势 (16)1、规模化养殖发展迅速 (16)(2)农户散养的机会成本快速提高 (18)(3)规模化养殖的效益凸显 (18)2、生猪养殖技术不断创新,养殖成本逐步降低 (19)(1)种猪繁育技术 (19)(2)生猪饲养技术 (20)3、生猪价格周期性波动将逐步趋于平缓 (20)四、生猪屠宰行业上下游产业链 (22)1、本行业与上游行业的关联性 (22)2、本行业与下游行业的关联性 (23)五、生猪养殖行业的进入壁垒 (24)1、技术壁垒 (24)2、人才壁垒 (24)3、资金壁垒 (24)六、影响行业发展的有利因素和不利因素 (25)1、有利因素 (25)(1)国家政策的大力扶持 (25)(2)猪肉市场前景广阔 (25)(3)消费理念的变化 (26)2、不利因素 (26)(1)突发性的气象灾害和疫情影响生猪行业的发展 (26)(2)行业的规范性较差 (26)(4)土地供应紧张 (27)七、行业主要企业 (28)一、行业管理体系1、行业管理体制我国生猪养殖的行业主管部门是农业部畜牧业司,主要负责产业政策的研究和制定、行业结构的调整、产业技术标准的拟定和实施、生产许可的审批管理等。

2014年畜牧业行业全景调研报告

2014-2020年中国畜牧业市场前景调查与投资潜力研究报告∙【出版日期】2014-8∙【交付方式】Email电子版/特快专递∙【价格】纸介版:7000元电子版:7200元纸介+电子:7500元∙【文章来源】/baogao/0Z31502R2014.html 报告目录第一部分畜牧行业发展综述第一章中国畜牧业发展综述 1第一节畜牧业定义 1一、畜牧业的定义 1二、畜牧业经济地位分析 1第二节畜牧业发展特征分析 2一、行业季节性特征分析 2二、行业地域性特征分析 3三、行业周期性特征分析 3第三节畜牧业发展环境分析7一、我国畜牧业发展政策环境71、畜牧业发展政策及规划分析72、畜牧业法制建设分析273、畜牧业管理体制分析314、畜牧业监管体制分析38二、我国畜牧业发展经济环境40三、我国畜牧业发展社会环境581、全国居民收入及恩格尔系数582、中国人口总量及结构变化593、社会环境对行业的影响分析60四、我国畜牧业发展技术环境621、畜禽育种技术发展622、畜禽育肥技术发展643、畜牧业专利技术分析66第二章中国畜牧业产业链分析67 第一节畜牧业上下游产业关系分析67一、畜牧业产业链结构分析67二、畜牧业与上游相关性分析69三、畜牧业与下游相关性分析73第二节畜牧业产业链上游分析76一、草地资源分析761、各类草地面积规模762、各地草地面积规模76二、饲料业发展分析791、饲料原料市场行情792、饲料添加剂市场行情863、饲料供应情况分析88三、兽药行业发展分析901、动物疾病分析902、兽药生产现状分析923、兽药研发现状分析934、兽药行业发展趋势分析93第三节畜牧业产业链下游分析95一、屠宰及肉类加工行业发展分析951、屠宰行业屠宰能力分析952、屠宰行业市场集中度分析953、屠宰行业供求平衡分析964、屠宰及肉类加工行业盈利能力分析975、屠宰及肉类加工行业发展趋势分析101二、肉类产品冷链物流发展分析1031、国外肉类产品冷链物流发展状况1032、中国肉类冷链物流发展分析1033、中国肉类冷链物流存在的问题1044、肉类冷链物流发展规划解读1065、肉类冷链物流趋势及前景107第二部分畜牧行业现状分析第三章全球畜牧业发展现状分析118第一节全球畜牧业发展现状分析118一、全球畜牧业生产体系分析1181、畜牧业生产体系分类1182、不同体系畜牧业规模121二、全球畜牧业在农业中的地位125三、全球畜牧业生产结构与布局129四、全球畜牧产品消费结构分析134第二节全球畜牧业细分行业分析142一、全球生猪养殖业现状1421、全球生猪养殖发展特点1422、全球生猪养殖存栏量分析1433、全球猪肉生产规模分析144二、全球肉牛养殖业现状1441、全球肉牛存栏规模分析1442、全球肉牛养殖区域分布1453、全球牛肉产量规模分析146三、全球奶牛养殖业现状146四、全球禽类养殖业现状150五、全球肉羊养殖业现状152第三节全球畜牧业发展面临的挑战与方向154一、全球畜牧业发展面临的挑战154二、全球畜牧业未来的发展方向154三、全球畜牧业发展前景预测155第四章中国畜牧业发展现状分析158第一节畜牧业发展现状分析158一、畜牧业发展所处阶段158二、畜牧业发展规模分析1611、畜牧业产值规模分析1612、牲畜饲养规模分析163三、畜牧业经营现状分析1641、畜牧业生产效率分析1642、畜牧业经营情况分析164四、畜牧业竞争格局分析165第二节畜牧业细分行业发展现状167一、养禽业发展现状分析167二、养猪业发展现状分析1741、2013-2014年生猪养殖热点事件1742、生猪养殖发展规模及效益174三、养牛业发展现状分析1811、2013-2014年养牛业热点事件1812、养牛业发展规模及效益182四、其他畜牧业发展分析1831、养羊业发展分析1832、养兔业发展分析184第五章中国现代畜牧业建设分析185第一节现代畜牧业建设成效分析185第二节现代畜牧业基地建设分析186一、新疆华凌畜牧产业基地建设186二、甘肃庆阳巨型畜牧业基地建设186三、伊利沈阳现代牧业科技示范基地建设187四、天津宁河畜牧业基地建设187五、重庆国家现代畜牧业示范基地建设188六、四川现代畜牧业试点建设分析193第三节现代畜牧业示范区建设最新动态194一、湖北房县畜牧业示范区建设进展194二、东营市现代畜牧业示范区建设规划196三、陕西省现代畜牧业示范区建设规划196四、重庆市现代畜牧业农业示范区规划197五、荆门市现代畜牧业示范区建设规划198第六章中国畜牧业重点区域分析201第三部分畜牧行业竞争分析第七章中国畜牧业典型企业分析241第一节畜牧业企业总体发展状况分析241一、行业收入情况分析241二、行业盈利情况分析243第二节畜牧业典型企业经营分析247一、福建圣农发展股份有限公司经营情况分析2471、企业发展简况分析2472、企业经营情况分析249二、山东民和牧业股份有限公司经营情况分析2531、企业发展简况分析2532、企业经营情况分析254三、山东益生种畜禽股份有限公司经营情况分析2581、企业发展简况分析2582、企业经营情况分析259四、河南华英农业发展股份有限公司经营情况分析2631、企业发展简况分析2632、企业经营情况分析265五、海口农工贸(罗牛山)股份有限公司经营情况分析2691、企业发展简况分析2692、企业经营情况分析271第八章中国畜牧业发展趋势分析275第一节畜牧业规模化趋势分析275一、农户散养模式的缺点275二、畜禽规模化养殖优势276三、畜禽规模化养殖场标准278四、畜禽规模化养殖驱动因素278第二节畜牧业标准化趋势分析279一、畜禽养殖标准化的含义279二、畜禽养殖标准化的意义281三、我国畜禽标准化示范场281四、我国畜牧业标准化存在的问题282五、我国畜牧业标准化的对策283第三节畜牧业产业化趋势分析285一、畜禽养殖业产业化的含义285二、畜禽养殖业产业化的意义286三、我国畜禽养殖产业化问题287四、我国畜禽养殖产业化对策288第四节畜牧业信息化趋势分析291一、畜禽养殖业信息化的含义291二、畜禽养殖业信息化的意义292三、中国畜禽养殖信息化发展现状293四、中国畜禽养殖信息化主要问题294五、中国畜禽养殖信息化发展对策295市场行业报告相关问题解答1、客户我司的行业报告主要是客户包括企业、风险投资机构、资金申请评审机构申请资金或融资者、学术讨论等需求。

2014年畜牧业生产形势分析

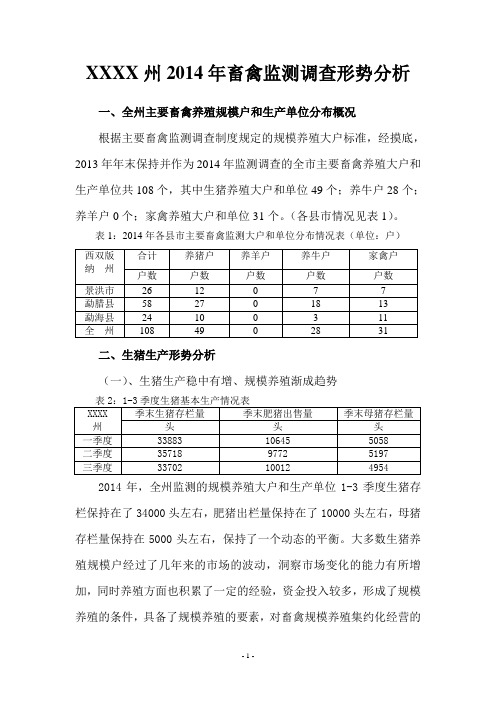

XXXX州2014年畜禽监测调查形势分析一、全州主要畜禽养殖规模户和生产单位分布概况根据主要畜禽监测调查制度规定的规模养殖大户标准,经摸底,2013年年末保持并作为2014年监测调查的全市主要畜禽养殖大户和生产单位共108个,其中生猪养殖大户和单位49个;养牛户28个;养羊户0个;家禽养殖大户和单位31个。

(各县市情况见表1)。

表1:2014年各县市主要畜禽监测大户和单位分布情况表(单位:户)二、生猪生产形势分析(一)、生猪生产稳中有增、规模养殖渐成趋势2014年,全州监测的规模养殖大户和生产单位1-3季度生猪存栏保持在了34000头左右,肥猪出栏量保持在了10000头左右,母猪存栏量保持在5000头左右,保持了一个动态的平衡。

大多数生猪养殖规模户经过了几年来的市场的波动,洞察市场变化的能力有所增加,同时养殖方面也积累了一定的经验,资金投入较多,形成了规模养殖的条件,具备了规模养殖的要素,对畜禽规模养殖集约化经营的认识度得到提升。

据调查,绝大部分规模户表示,养猪已成其主要经济来源,他们将他看做一项事业,不管市场怎样变化,都不会轻易放弃。

(二)、出售价格总体平稳,养殖信心有所回升。

根据全州区监测数据,前三季度抽样调查点共出售肥猪103303头,出售肥猪重量3258吨,实现收入4897万元。

前三季度的平均价格分别为:一季度15.55元/公斤;二季度14.25元/公斤;三季度15.26元/公斤。

生猪价格前三季度平均价格为15.04元/公斤,尽管价格水平不高,但总体保持了生猪市场价格的稳定。

据调查,2014年生猪市场价格稳定,主要原因有以下几点:1、市场供给充足。

1-3季度,生猪市场货源充足,是养殖的周期性所致。

经过前几年几次的市场波动后,今年规模养殖户开始理性规划养殖规模,从粗放型生产转向集约型生产,在不大幅加大养殖规模的前提下增加养殖利润,采取了引进优质猪种,先进养殖设备,减少用工量等措施,效果显著。

2014年畜牧业肉鸡行业分析报告

2014年畜牧业肉鸡行业分析报告2014年9月目录一、行业主要法律法规和政策 (4)1、法律法规 (4)2、鼓励政策 (5)二、行业发展状况 (6)1、肉鸡产业简述 (6)2、肉鸡产品的分类 (7)(1)白羽肉鸡 (7)(2)优质肉鸡 (8)3、肉鸡行业概况 (9)(1)主要肉类生产及消费概况 (9)(2)我国优质肉鸡行业现状 (9)①我国优质肉鸡行业概况 (9)②我国优质肉鸡供给情况 (10)(3)我国鸡肉生产及消费情况 (11)(4)我国优质肉鸡市场的发展前景 (12)①国内未来鸡肉消费形势良好 (12)②居民收入增长有助于拉动国内鸡肉消费持续增长 (13)③随着人民生活水平的提高,饮食理念的改变,将增拉动优质肉鸡的消费量 .. 13④食品质量和安全因素,促进对优质、安全禽肉的需求 (14)三、行业壁垒 (14)1、技术壁垒 (14)2、资金与规模壁垒 (14)3、饲养环境壁垒 (15)4、疫病控制壁垒 (15)四、市场供求状况及变动原因 (15)五、影响行业发展的有利因素及不利因素 (16)1、有利因素 (16)(1)国家产业政策的优先支持 (16)(2)城镇居民人均食品消费与可支配收入水平的整体提高 (17)2、不利因素 (18)(1)禽类产品质量仍旧突出 (18)(2)市场波动风险 (18)(3)疫病防治困难 (19)六、上下游行业的关联性 (19)1、上游行业的情况 (19)2、下游行业的情况 (19)七、行业竞争格局 (20)1、未来行业发展趋势 (20)2、行业市场化程度 (20)3、主要企业情况 (20)(1)广东温氏食品集团有限公司 (20)(2)江苏立华牧业有限公司 (21)八、行业风险特征 (21)1、原材料价格上涨的风险 (21)2、疫情疫病风险 (22)一、行业主要法律法规和政策根据中国证监会《上市公司行业分类指引》,公司属于“A05 畜牧业”。

我国农业部履行对家禽养殖的行政管理职能;行业技术质量标准、卫生标准的制定由国家质量监督检验检疫总局和卫生部负责。

2014年生猪养殖规模化分析报告

2014年生猪养殖规模化分析报告2014年5月目录一、行业洗牌:美国生猪养殖规模化三步走 (3)1、阶段一:散户养殖大幅退出,猪场总量快速瘦身 (4)(1)小散逐步退出 (4)(2)规模养殖初步昭显 (5)2、阶段二:猪场存量继续下降,养殖规模持续扩张 (6)(1)技术革新助推养殖效率提升 (7)(2)专业化养殖成行业主流模式 (9)3、阶段三:规模化步入深水区 (11)二、产业链自下而上压力逆施,规模化养殖势在必行 (12)1、屠宰加工企业整合为生猪养殖规模化提供驱动 (12)2、生猪养殖产业链的垂直整合为规模化养殖形成支撑 (15)(1)合同生产方式:牵线搭桥,纵向协作 (15)(2)公司自行一体化:量小体大,不容忽视 (18)3、见微知著:从Smithfield Foods看美国生猪养殖规模化变革 (20)(1)Smithfield Foods的成长历程 (20)(2)Smithfield Foods全产业链经营模式引领行业潮流 (21)三、当猪周期遇上规模化:抑制容易,消除不易 (24)1、美国生猪价格历史演绎:从波动加剧到逐步弱化 (24)(1)探寻生猪价格历史轨迹 (24)(2)生猪养殖规模化之利:渐行渐远的美国猪周期 (26)①规模化初期猪价周期波动明了清晰 (27)②快速推进阶段猪价周期性演绎方兴未艾 (27)③规模化深水期生猪价格企稳但波动并未消弭 (28)2、追根溯源:能繁母猪产能波动对猪价的拉动效应 (30)3、生猪养殖规模化之殇:日益拉大的价格剪刀差 (34)一、行业洗牌:美国生猪养殖规模化三步走美国生猪养殖规模化正式始于19世纪80年代初期,在此后二十年左右的时间里快速推进。

在此期间,生猪养殖场数量锐减近90%,由70年代末的65万家减少到现阶段的7万家左右。

行业规模化持续推进,具体表现为:(1)行业整体产能提高近22%,生猪年总出栏量增加35%,由8000多万头提升到1亿多头;(2)场均存栏量增长近10倍,由70年代末的95头左右上升到2009年的900多头;(3)猪场经营效率显著改善,1975年至2009年,美国平均PSY 由9.75头提升到19.05头,增长95%。

2014年畜禽养殖行业分析报告

2014年畜禽养殖行业分析报告2014年8月目录一、行业主管部门、监管体制、主要法律法规 (4)二、畜禽养殖行业简介 (5)1、生猪养殖行业 (5)(1)规模化养殖水平低 (5)(2)养殖技术、管理水平落后 (6)2、肉鸡养殖行业 (6)三、行业竞争状况及利润水平 (7)1、生猪养殖行业 (7)2、肉鸡养殖行业 (8)四、市场供求状况及变动原因 (8)1、生猪养殖行业 (8)2、肉鸡养殖行业 (9)五、行业发展趋势 (10)1、畜禽养殖规模化 (10)2、产业链一体化 (10)六、进入本行业的主要障碍 (10)1、养殖场地壁垒 (11)2、资金壁垒 (11)3、养殖技术壁垒 (11)七、影响本行业发展的有利和不利因素 (12)1、有利因素 (12)(1)政策环境进一步优化 (12)(2)行业发展基础良好 (13)(3)消费市场潜力大 (13)2、不利因素 (13)(1)动物疫情防控形势严峻 (13)(2)产品价格波动加剧 (14)(3)产品质量安全压力加大 (14)八、行业技术特点及经营模式 (14)1、行业技术特点 (14)2、行业经营模式 (15)(1)专业化自主经营模式 (15)(2)“公司+农户”模式 (15)(3)“公司+基地+农户”模式 (15)九、行业的周期性、区域性和季节性特点 (16)1、周期性 (16)2、区域性 (16)3、季节性 (17)十、行业的上下游情况 (17)一、行业主管部门、监管体制、主要法律法规畜禽养殖业的行业主管部门为国家农业部,农业部畜牧业司和兽医局具体负责相关产业政策、行业标准的制定及其他行政管理职能。

畜禽养殖业的行业自律性组织为中国畜牧业协会,该协会是由从事畜牧业及相关行业的企业、事业单位和个人组成的全国性行业联合组织,在行业中发挥服务、协调、维权、管理等作用。

目前,我国已建立以《中华人民共和国畜牧法》为基础的较为完善的畜牧业法律法规体系,出台了多项鼓励畜禽养殖业发展的产业政策。

2014年种猪养殖行业分析报告

2014年种猪养殖行业分析报告2014年6月目录一、商品猪市场概况 (4)1、商品猪出栏量和猪肉生产量情况 (4)2、猪肉消费情况 (5)3、种猪市场概况 (6)二、行业与上下游的关系 (7)1、上游行业 (8)2、下游行业 (8)三、行业竞争壁垒 (9)1、资金壁垒 (9)2、技术壁垒 (9)3、人才壁垒 (10)4、核心种群壁垒 (10)四、行业发展趋势 (10)1、生猪养殖规模化将逐步替代散养模式 (10)2、全产业链一体化成为行业发展趋势 (11)五、国家对行业的监管体制和相关政策 (11)1、行业主管部门 (11)2、行业主要法规 (12)3、主要产业政策 (13)(1)“一号文件”为我国畜牧业的发展战略、发展方向做出重大部署 (13)(2)具体产业政策 (15)六、影响行业发展的有利和不利因素 (16)1、影响行业发展的有利因素 (16)(1)政策的大力支持 (16)(2)较大的猪肉消费市场 (16)2、影响行业发展的不利因素 (17)(1)生猪价格的波动 (17)(2)疫病的威胁 (17)(3)原材料的制约 (17)(4)土地的制约 (18)七、主要风险 (18)1、猪肉价格周期性波动 (18)2、疫病风险 (20)一、商品猪市场概况1、商品猪出栏量和猪肉生产量情况自1980年以来,我国肉猪年出栏量与猪肉年产量一直保持持续较快增长;肉猪出栏量从1980年的2.01亿头增长到2012年的6.98亿头,复合增长率为3.96%;猪肉产量从1980年的1445万吨增长到2012年的5343万吨,复合增长率为4.96%。

2011年、2012年我国生猪出栏量分别为6.64亿头、6.98亿头;猪肉产量分别为5,060.00万吨、5,343.00万吨。

2014年牲畜牛羊饲养行业分析报告

2014年牲畜牛羊饲养行业分析报告2014年4月目录一、行业概况 (4)1、我国畜牧业整体状况 (4)(1)行业产业链 (4)(2)行业发展现状 (4)2、良种扩繁行业概况 (5)3、育肥饲养及屠宰加工行业概况 (7)(1)国内肉牛、肉羊养殖区域布局不断优化 (7)(2)肉牛、肉羊饲养组织化程度提高 (7)(3)饲养方式转变明显加快 (8)(4)一批知名品牌开始涌现 (8)二、市场供求状况 (8)1、肉牛市场供求 (8)2、肉羊市场供求 (10)(1)肉羊的良种扩繁 (10)①良种覆盖率低,改良范围大 (11)②基础母羊存栏量不足,扩繁市场容量大 (11)③生产性能低,改良潜力大 (12)(2)羊肉市场供应情况 (12)(3)羊肉市场需求情况 (14)①羊肉消费总量逐年增加,肉羊产业在畜牧业中的比重逐年上升 (14)②羊肉消费市场容量较大 (16)③西北地区羊肉消费市场需求旺盛 (16)三、监管体制和相关政策 (17)1、行业监管体制 (17)2、行业相关政策 (18)(1)行业法律法规 (18)(2)行业产业政策 (18)四、行业与上下游行业的关联性及其影响 (20)1、上游行业发展状况 (21)2、下游行业发展状况 (21)五、进入本行业的主要壁垒 (22)1、业务许可 (22)2、技术壁垒 (23)3、规模化养殖的进入壁垒 (24)六、影响行业发展的有利因素和不利因素 (24)1、影响本行业发展的有利因素 (24)(1)国家政策的支持 (25)(2)国民经济的发展和居民收入的增长 (26)(3)消费升级促使居民饮食结构发生变化 (26)2、影响本行业发展的不利因素 (26)(1)畜产品安全问题凸显,安全控制难度加大 (26)(2)品种良种化程度低、基础母牛羊存栏量低 (27)(3)畜产品价格波动加剧 (28)(4)专业人才的短缺 (28)七、主要风险 (28)1、动物疫病的风险 (28)2、自然灾害的风险 (29)3、食品安全引发的市场风险 (29)一、行业概况1、我国畜牧业整体状况(1)行业产业链畜牧行业的上游环节为选种、育种、品种改良以及良种扩繁,中游环节为饲料研发、育肥饲养,下游环节为屠宰加工,其中上游统称为“良种扩繁业”,而由于规模饲养育肥企业一般都拥有配套屠宰设施,所以中下游可统称为“育肥饲养业”。

2014年畜牧工作总结

2014年畜牧兽医工作总结2014年在乡党委、政府的正确领导和上级业务主管部门的大力支持下,深入贯彻落实科学发展观,发扬求真务实、开拓创新的工作作风,狠抓各项工作落实,以重大动物疫病防控工作为重点,全乡畜牧业健康发展,现将2014年畜牧兽医工作情况总结如下:一、2014年,我乡未发生动物疫情,畜牧业平稳发展。

但因今年我乡被划为禁养区,规模养殖户数量有所下降,全乡生猪存栏1109头,出栏生猪3210头,同比下降23%;家禽存栏23.75万羽,出栏193.56万羽,同比下降35%。

二、积极开展农技推广项目,全年畜牧技术人员共对全乡30户科技示范户上门指导300多次,发放物化补贴30箱,有效的提高了我乡畜禽科学养殖水平,增加了养殖户的养殖收入。

三、狠抓强制免疫工作。

年初与6个村委会签定重大动物疫病防治目标责任书,集中开展春秋两季的动物免疫工作。

严格按照相关要求,坚持做到“四不漏”,全年共免疫生猪4320头次,家禽193.12万只,猪瘟、猪口蹄疫、猪蓝耳病及禽流感的免疫密度均达100%,有效的阻止了疫病的发生和传播,为我乡的畜牧业发展奠定了基础,并对规模养殖和农村散养畜禽建立了免疫档案,对免疫情况实行跟踪制度。

四、做好动物疫情检测工作。

根据上级业务主管部门工作安排,在辖区内做好动物疫病流行病学调查工作和疫情检测工作,一年来及时完成各类报表20余份,共采集猪全血20份,鸡血清40份。

五、完成老兽医身份及工龄认定工作。

今年,为完成老兽医身份及工龄认定工作,共入户做调查笔录15人次,最终认定三民老兽医符合条件,目前,3人补助已经按月发放到位。

六、下一步工作计划:1、认真总结重大动物疫病防控工作经验,分析存在的问题,认真做好后期的补免工作,确保集中免疫的成效,同时进一步加强重大动物疫情监测,认真做好报表统计工作,继续做好动物防疫工作的宣传,增强畜禽养殖户的防疫意识和法制观念。

2、做好消毒灭源工作。

加强指导规模养殖场、重点区域以及农户散养畜禽场所的消毒灭源,防止传播疾病,并借鉴兄弟乡镇的先进防疫经验,使方塘的防控工作再上新台阶。

2014年三季度畜牧生产形势分析与预测

赤壁市2014年三季度畜牧生产形势分析与预测2014年在市委、市政府的正确领导下,我局认真贯彻落实中央和省委1号文件精神,以加快传统畜牧业向现代畜牧业转型发展方式为主线,以开展无规定动物疫病区创建活动为着力点,全面推进畜禽规模化、标准化、生态化养殖,着力强化重大动物疫病防控,加大科技推广和应用,不断加快产业化发展进程,保障了畜牧生产健康稳步发展。

上半年畜牧生产受生猪价格大幅下滑、饲料原料价格高价位运行,养殖效益严重亏损的影响,生产形势在艰难中求生存谋发展。

进入第三季度市场价格虽然逐渐归位回升,但饲料原料价格仍然高价位上涨,养殖投入成本不断加大,养殖效益扭亏略盈,养殖业冷流回春,畜牧业生产呈现复苏式发展。

预计中秋、国庆两节之后到年底,可完成全年规划目标任务。

现将三季度畜牧生产形势分析预测报告如下:一、三季度生产形势生猪出栏31.61万头,比去年同期30.59万头增长3.3%;存栏32.25万头比去年31.18万头增长3.4%(其中能繁母猪1.75万头,比去年同期1.72万头增长1.7%)。

肉禽出笼310.07万只,比去年同期282.67万只上升9.7%;存笼292.71万只,比去年同期231.56万只上升26.4%。

肉牛出栏0.61万头,比去年同期0.52万头增长17.3%;存栏3.76万头,比去年同期3.71万头增长1.35%。

肉羊出栏1.81万只,比去年同期1.52万只增长19%;存栏2.11万只,比去年同期1.77万只增长19%。

肉类产量2.9243万吨,比去年同期 2.7920万吨增长4.7%。

禽蛋产量1.0022万吨比去年同期0.9029万吨增长11%。

畜牧业产值达61078亿元(占全年任务的67%),比去年同期5.8036亿元增长5.2%。

二、主要畜禽及其产品和饲料市场价格形势1、畜禽及其产品市场价格:仔猪价格:第1周28元/公斤,第2周开始下滑,至14、15、16连绫3周探底至16元/公斤,第17周开始缓慢反弹到17元/公斤,至第24周达到28元/公斤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年畜牧业分析报

告

2014年3月

目录

一、上市公司概况 (3)

二、肉类消费占比 (5)

三、成本价格比较 (7)

四、生猪年初数量与年产量 (11)

五、务农人口的变迁 (13)

六、主营业务销售占比 (15)

一、上市公司概况

Wind数据提供的申万和中信畜牧业行业子类中可以归为禽类、猪和牛养殖的A股上市公司大约13家,这些公司的名称和一些近期相关的估值数据如表1所示。

牧原股份属于刚上市的企业,其资产收益率数据与其他公司的可比性可能稍差一些(其2013年3季度及以前3年的资产收益率数据远高于其他公司)。

去年以禽类养殖销售为主营的公司普遍亏损。

从wind收集的业绩快报来看圣农发展去年仅三季度盈利,全年亏损2.14亿,以鸡类业务为主的民和股份去年全年亏损2.45亿,益生股份亏损2.93亿,以鸭类为主营的华英农业全年亏损1.27亿元。

今年年初网络上关于禽类养殖户的报道大多是负面新闻,市场上哀鸿遍野。

禽类流感对人类生活的影响是长期间断性存在的,有研究认为近代史上最严重的1918年的

“西班牙大流感”与禽流感紧密相关(WIKI),致病病毒H1N1。

从去年2013年初国内发现的H7N9禽流感病毒以来,禽类养殖业和旅游业都受到了不同程度的冲击,今年年初人感染禽流感重现之后对家禽市场也造成了很大的冲击。

据温氏集团网站记录的媒体报道,去年禽流感发生后,家禽业每天的损失在10亿元左右。

禽流感的致命性和突发性进一步加剧了禽类养殖行业的洗牌,我们认为大型的企业如广东的温氏集团和前面提到的上市公司等等,有比较好的经济实力、科技实力和抗风险能力,在禽类养殖上能够有效的降低成本和抵御突发性的风险,可以在市场上长期生存,而中小型禽类养殖户很有可能在过去一年中因亏损严重而选择退出,从而导致行业集中度的增加;另一方面,禽流感的阴影存在会提高禽类价格的风险溢价,有一定的可能导致禽类养殖企业的转型,加大冰鲜鸡的市场分量以防御突发性事件,当然这种情况在短期内是难以理解的,因为国内民众有亲自宰杀食用活禽的传统,不过在工业化发达的美国,很难看到民众自己屠杀禽类并食用的情景,活禽市场上的集中交易是否在未来会被间断性停止是难以预料的;还有一些公司如温氏集团则加大了在肉猪养殖上的投入,也可以预见会有公司在肉牛的养殖上加大投资,毕竟鸡肉是可以被其他肉类替代的。

相比较而言,主营业务不是禽类养殖的企业的盈利状况要好许多,虽然净资产收益率并不好看,远低于上证综指900多家公司的平均资产收益率(今年以来市盈率低于10,市净率低于1.34),但都还是正盈利的。

依据上市公司盈利情况,我们对股价的感到悲观,但是

畜牧业作为一个行业长期存在的价值是不会被否定的。

3月13日,Yahoo财经统计的10家国外从事肉类生产加工的公司的平均数据是:ROE为9.1%,对应的市盈率22.4和市净率2.8。

农业盈利的提高依赖于生产效率的提高和规模化,作为分支的畜牧业也不例外,对于一个做企业的人来说,中国的农业是有长期投资价值的。

二、肉类消费占比

美国USDA的资料显示,2013年我国猪肉产量5380万吨,净进口约50万吨,全球产量共1.075亿吨;2013年我国牛肉产量563.7万吨,进口40万吨,2012年进口不足10万吨,全球产量5848.5万吨;2013年我国鸡肉产量1350万吨,仅次于美国的1695.8万吨,净出口15万吨左右,全球产量8464万吨。

就人均肉类消费量来看,美国是国内的2倍左右,这不是一个很大的数字,但是可以预见国内的肉类消费量还是有一定的上涨空间,但是人种体质上的差异和素食更加健康的理念会在涨幅上打一个折扣。

事实上,日本这三种肉类的人均总消费量不如中国,不过日本鱼类的消费量比较高,据联合国粮农组织收集的2009年的资料显示,当年中国鱼类的供应量为4236.5万吨(国家统计局的产量数据则为2990.72万吨,以13.5亿人口计算,大概人均22.2-31.4千克),日本鱼类供应量为716.4万吨(以1.28亿人口计算,大概人均56千克),所以总体来看,日本的人均肉类消费是高于国内的。

当然,日本是无法大力发展农业和畜牧业的国家,在肉类养殖上没有竞争优势,数据显示2013年日本三种肉类的总进口量占比达到消费量的48%。