由税后工资反推税前工资的计算表

个人所得税计算及倒推公式

实发金额 7200.01 2

应发金额 扣除数 应纳税所的额 税率 8571.44 1714.29 6857.15 1 2 2

扣税 25 4

实发金额 2475

扣税 说明 25 最简单的公式

扣税 135 4

实发金额 3465

扣税 148.53

实发金额 3586.77 5

扣税 1371.43 4

实发金额 7200

扣税 1371.43

计算次序

应发金额 扣除数 应纳税所的额 税率 3735.3 2000 1735.3 4 3

10 1

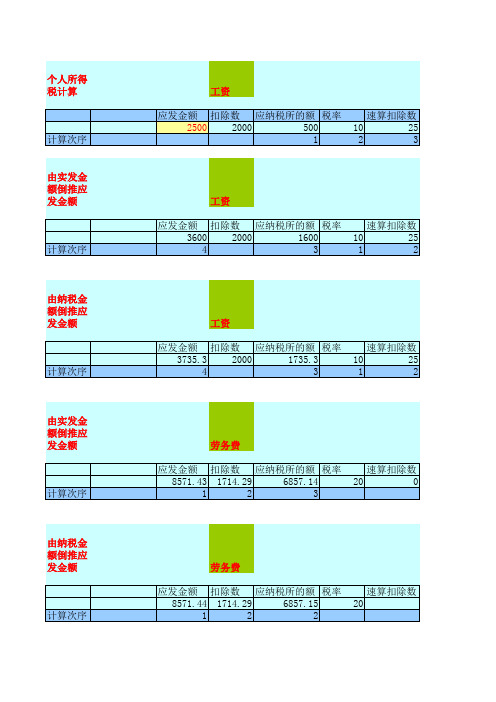

由实发金额倒推应发金额

劳务费 速算扣除数 20 0

计算次序

应发金额 扣除数 应纳税所的额 税率 8571.43 1714.29 6857.14 1 2 3

由纳税金额倒推应发金额

劳务费 速算扣除数 20

计算次序

个人所得税计算

工资 应发金额 扣除数 应纳税所的额 税率 2500 2000 500 1 工资 速算扣除数 10 25 1 2 速算扣除数 10 25 2 3

计算次序

由实发金额倒推应发金额

计算次序

应发金额 扣除数 应纳税所的额 税率 3600资 速算扣除数 25 2

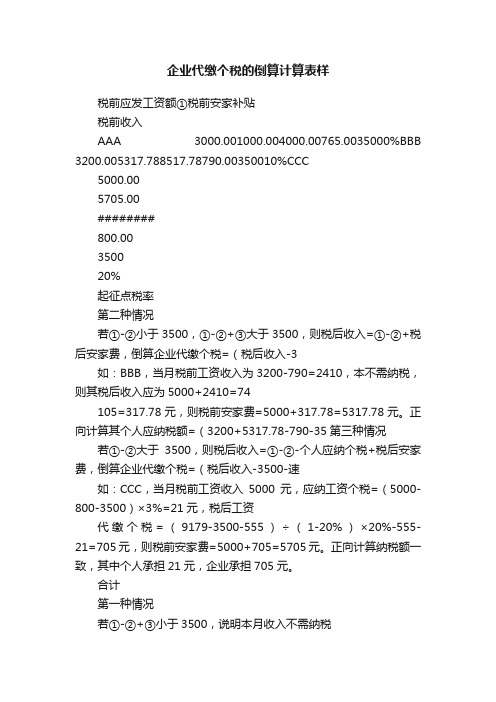

企业代缴个税的倒算计算表样

企业代缴个税的倒算计算表样税前应发工资额①税前安家补贴税前收入AAA 3000.001000.004000.00765.0035000%BBB 3200.005317.788517.78790.00350010%CCC5000.005705.00########800.00350020%起征点税率第二种情况若①-②小于3500,①-②+③大于3500,则税后收入=①-②+税后安家费,倒算企业代缴个税=(税后收入-3如:BBB,当月税前工资收入为3200-790=2410,本不需纳税,则其税后收入应为5000+2410=74105=317.78元,则税前安家费=5000+317.78=5317.78元。

正向计算其个人应纳税额=(3200+5317.78-790-35第三种情况若①-②大于3500,则税后收入=①-②-个人应纳个税+税后安家费,倒算企业代缴个税=(税后收入-3500-速如:CCC,当月税前工资收入5000元,应纳工资个税=(5000-800-3500)×3%=21元,税后工资代缴个税=(9179-3500-555)÷(1-20%)×20%-555-21=705元,则税前安家费=5000+705=5705元。

正向计算纳税额一致,其中个人承担21元,企业承担705元。

合计第一种情况若①-②+③小于3500,说明本月收入不需纳税如:AAA,当月税前工资收入为3000元,加上安家费,扣除保险后,税前收入=3000-765+1000= 某公司为吸引大学生,入职当天即发放安家补贴,补贴为税后收入,那么如何与当月工算方法,供参考:职工收入及代扣代缴税制表单位:日期税前收入序号分配部门姓名扣除项目(保险等)②当月工资合并计税呢,工资个税由个人承担,补贴个税由企业承担。

下面给出计代缴税金明细表日期:单位:元制表人:税金计算说明。

由税后工资反推税前工资的计算表

税后年终奖发推税前年 奖金到手 17460 48600 86400 315000 462000 624000

税后年终奖发推税前年终奖计算表 奖金/12 税率 1500 0.03 4500 0.1 9000 0.2 35000 0.25 55000 0.3 80000 0.35

Байду номын сангаас

税前 18000 54000 108000 420000 660000 960000

个人所得税税率表 费段 税率 数算扣除数 1500 3% 0 4500 10% 105 9000 20% 555 35000 25% 1005 55000 30% 2755 80000 35% 5505 >80000 45% 13505 税后工资反推税前工资计算表(扣除了五险一金) 税后工资 税率 数算扣除数 税前 4955 0.03 0 5000 7655 0.1 105 8000 11255 0.2 555 12500 30755 0.25 1005 38500 44755 0.3 2755 58500 61005 0.35 5505 83500 0.45 13505 工资 税后工资 参考上述黑色 4955 表格中的税后 7655 工资级别,选 11255 择合适的行填 30755 入您的税后工 44755 资,然后表格 61005 自动计算 年终奖 奖金到手 参考上述黑色 17460 表格中的税后 48600 年终奖级别, 86400 选择合适的行 315000 填入您的税后 462000 年终奖,然后 624000 表格自动计算 税率 0.03 0.1 0.2 0.25 0.3 0.35 0.45 税率 0.03 0.1 0.2 0.25 0.3 0.35 数算扣除数 0 105 555 1005 2755 5505 13505 税前 18000 54000 108000 420000 660000 960000 税前 5000 8000 12500 38500 58500 83500

根据税后工资反推税前工资Excel模板-工资表

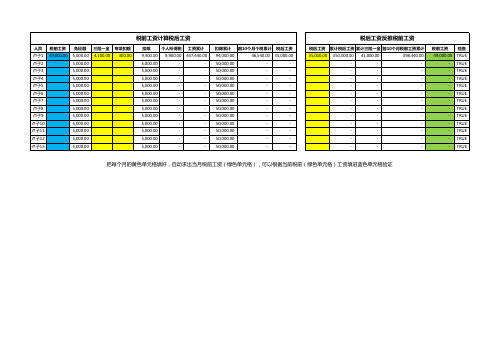

人员 卢子1 卢子2 卢子3 卢子4 卢子5 卢子6 卢子7 卢子8 卢子9 卢子10 卢子11 卢子12 卢子13

税前工资 49,000.00

免征额 三险一金 5,000.00 4,100.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00 5,000.00

-

-Hale Waihona Puke ----

-

-

-

-

-

-

税前工资 检查 49,000.00 TRUE

- TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE - TRUE

把每个月的黄色单元格填好,自动求出当月税前工资(绿色单元格),可以根据当前税前(绿色单元格)工资填进蓝色单元格验证

专项扣除 300.00

扣除

个人所得税 工资累计

9,400.00 9,900.00 447,440.00

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

-

-

5,000.00

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式

新个人所得税EXCEL计算公式以及税后工资反算税前工

资公式

个人所得税是指国家依法对个人获取的各种收入进行征税。

在中国,个人所得税的计算方式是根据税法规定的税率表进行计算的。

下面将介绍新个人所得税EXCEL计算公式以及税后工资反算税前工资公式。

1.新个人所得税EXCEL计算公式:

在Excel中,可以使用以下公式来计算个人所得税:

=IF(A1<=5000,0,(A1-5000)*B1-C1)

其中,A1表示税前收入,B1表示税率,C1表示速算扣除数。

收入税率(%)速算扣除数

0-300030

这个公式的意思是,如果税前收入小于等于5000元,则个人所得税为0;如果税前收入大于5000元,则根据税率表计算税前收入的税款,并减去速算扣除数。

2.税后工资反算税前工资公式:

税后工资反算税前工资可以通过以下公式在Excel中计算:

=(D1+C1)/(1-B1)

其中,D1表示税后收入,B1表示税率,C1表示速算扣除数。

使用这个公式可以将税后工资转化为税前工资。

公式的意思是,将税后工资加上速算扣除数,然后除以税率的补偿系数(1-税率),即可得到税前工资。

需要注意的是,这只是个人所得税的大致计算方式,在实际情况中还要考虑一些特殊情况和细节问题,例如各种津贴、补贴、扣除项目等。

所以,在具体的计算过程中,需要根据自身实际情况进行调整。

总结起来,新个人所得税EXCEL计算公式和税后工资反算税前工资公式是在税法规定的税率表基础上进行计算的。

这些公式可以在Excel中轻松地进行计算,帮助个人计算个人所得税和从税后工资反算税前工资。

税后工资反算税前工资的计算公式

税后工资反算税前工资的计算公式税后工资即是扣除个人所得税后实际收到的工资,税前工资即是用于计算个人所得税的应付工资。

税后工资反算税前工资即以实际到手工资来反算应发工资。

有公司人力资源招聘一经理,最后确定其工资发放形式为每月到手工资为2万元,即税后工资为2万元。

人力资源部没有觉得有什么异常,每月实发2万元就可以。

但是,财务为难了,我知道了要给他发多少工资,但问题是还要再计算应发多少工资,与正常计算工资的式反过来了。

每月实发工资=每月应发工资-每月个人承担的社保及公积金-个人所得税对于税后工资反算税前工资这件事,我也琢磨了很久,现在终于有了成果,我也迫不及待待地想要把这个成果记录下来。

以下是我对反算工资的理解与计算方式。

例:张某1月1日入职公司,每月工资于次月发放,每月实发工资为2万元。

他每月需代扣的社保及公积金为396.14元,每月专项附加扣除为1000元,计算张某每月的应发工资是多少?现行个人所得税都按照累计预扣法来计算应纳个人所得税,那么对于张某其实发工资按累计预扣法来计算。

累计实收工资=累计应付工资-累计专项扣除(社保及公积金)-累计应纳个人所得税累计应纳个人所得税=(累计应付工资-累计减除费用-累计专项扣除)*个人所得税税率-速算扣除数设累计减除费用为a,累计专项扣除为b,个人所得税税率为c,速算扣除数为d,推导公式如下:累计实收工资=累计应付工资-b-[(累计应付工资-a-b)*c-d] 累计应付工资=[累计实收工资-(a+b)*c-d+b]÷(1-c)推导公式中,a为已知数累计减除费用,b为已知数累计专项扣除(即个人承担部分的社保及公积金),只有c和d是未知数,c是个人所得税税率,d是相应的速算扣除数。

那么怎样根据已知的实收工资来判断相应的个人所得税税率和速算扣除数呢?因为实收工资是税后工资,所以通过个人所得税税率表的临界值计算临界值税后金额,根据累计实收工资查找其所在临界值税后金额的范围,来判断相应的个人所得税税率和速算扣除数。

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式新个人所得税EXCEL计算公式以及税后工资反算税前工资公式一、新个税表级数全月应纳税所得额税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分10 1053 超过4500元至9000元的部分20 5554 超过9000元至35000元的部分25 10055 超过35000元至55000元的部分30 27556 超过55000元至80000元的部分35 55057 超过80000元的部分45 13505二、公式各个变量定义税前工资(Pre-tax wages):Pt税金(Taxes):T税后工资(After-tax wages):At起征点(Tax threshold):Tt (2011年9月1日后为3500元)税率(Tax rate):Tr速算扣除数(Quick deduction) Q社保和住房公积金(Social Security And Housing Fund):S&H三、新个税公式3.1 公式MAX((Pt-S&H-Tt)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45 }-{0,0,105,555,1005,2755,5505,13505})3.2 应用实例截图本实例的公式中Pt=A2,S&H=B2,Tt=3500四、新个税反算税前工资4.1 公式MAX((At-S&H-Tt-{0,0,105,555,1005,2755,5505,1350 5})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}))+S&H+T t4.2 应用实例截图本实例的公式中At=D2,S&H=B2,Tt=3500此公式文字描述为:税前工资=(税后工资-起征点-社保公积金-速算扣除数)/(1-税率)+ 起征点+社保公积金其中“社保公积金”是指社保和住房公积金个人缴费部分总和。

工资薪金个人所得税的计算及倒推

例:某人2013年2月工资3273.70元,按规定缴纳社保及住房公积金397.25元,取得2012年全年绩效奖金5133.92元,其2013年2月应缴个人所得税多少元?A.将5133。

92元绩效奖金直接并入2月份工资,则2月该人应纳个税:应纳税所得额=当月工资、薪金所得—扣除费用=当月工资3273。

70+当月取得的绩效奖金5133.92-社保及公积金397。

25—减除费用标准3500=4510.37元;(应纳税所得额超过4500元小于9000)根据个税税率表,该人2013年2月个税税率为20%,速算扣除数555元;当月应纳个人所得税额=(3273。

70+ 5133。

92— 397。

25—3500)*20%-555=347.07元B.将5133.92按照全年一次性奖金,则2月该人应纳个税:2月该人取得的工资未达个税起征点,该部分收入不计征个税(与起征点差额=3500+397.25—3273.70=623.55元);该人2月工资薪金所得低于税法规定的费用扣除额,其2月份取得的全年一次性奖金个税计算如下:(5133.92-623。

55)/12=375。

86,未超过1500,故适用税率为3%,速算扣除数为0 全年一次性奖金应纳个人所得税额=(雇员当月取得全年一次性奖金5133。

92一雇员当月工资薪金所得与费用扣除额的差额623。

55)×3%一0=135.31元个人所得税税率表级数全月应纳税所得额税率(%) 速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分 10 1053 超过4500元至9000元的部分 20 5554 超过9000元至35000元的部分 25 10055 超过35000元至55000元的部分 30 27556 超过55000元至80000元的部分 35 55057 超过80000元的部分 45 13505A.月工资、薪金所得应纳税所得额=月工资、薪金所得—扣除费用月应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数每月取得工资、薪金所得后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额3500元/月,为应纳税所得额,按3%至45%的七级超额累进税率计算缴纳个人所得税。