2012年国际原油价格分析与趋势预测

近五年国际油价波动原因及当前油价现状及形势分析(经济学原理)

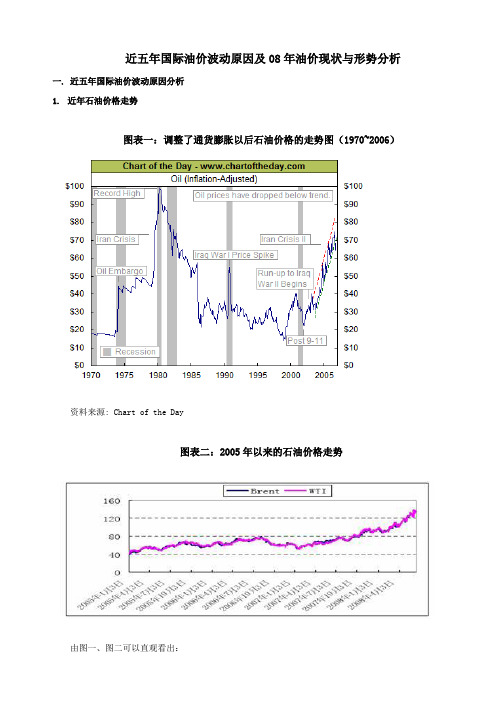

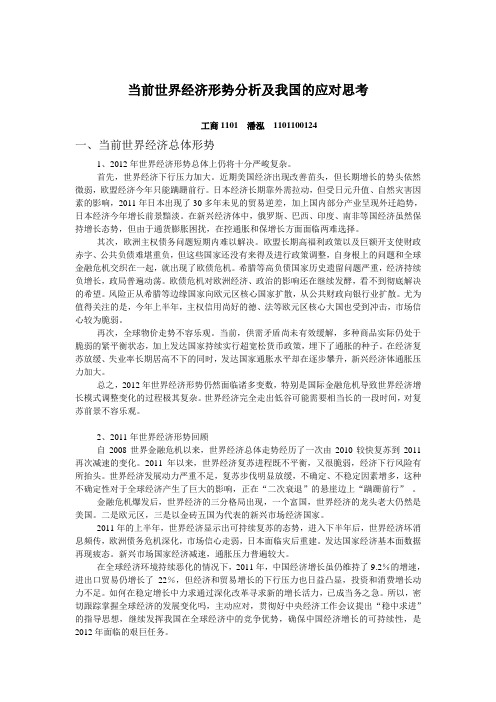

近五年国际油价波动原因及08年油价现状与形势分析一. 近五年国际油价波动原因分析1.近年石油价格走势图表一:调整了通货膨胀以后石油价格的走势图(1970~2006)资料来源: Chart of the Day图表二:2005年以来的石油价格走势由图一、图二可以直观看出:自1970年至今,国际石油价格波动频繁,且幅度较大;其中图二显示:国际油价自突破每桶40美元以来,2005年迄今一直保持上升势头,特别是在2008年2月,每桶价格突破100美元大关之后上升速度加快,现在每桶价格甚至超过140美元。

两年前,当油价突破70美元时,国际社会就惊呼为“心理极限”。

之后,油价涨势有增无减。

而今,油价高位运行已成常态。

全球经济已经进入到了高油价时代。

以下是近五年国际油价大致走势:2004年初布伦特(Brent)原油价格在30美元/桶左右徘徊。

2005年初布伦特原油价格在40美元附近的波动,NYMEX原油期价短期仍在50 美元的位置上下波动。

2006年原油价格继续走强,并创历史新高。

全年WTI和布伦特原油均价分别为65.99和65.10美元/桶,同比上涨17.3%、20.1%。

2007年1月份国际原油价格的走势可谓波澜起伏。

从月初的60多美元/桶一度下跌至50美元/桶以下,跌幅达到了20%以上。

自06年8月上冲至接近每桶80美元后,WTI现货和布伦特现货都在07 年1月19日跌至每桶50美元。

2007年8月后,国际原油价格持续走高,11月份在90美元以上的高位持续了整整一个月,并数次冲击100美元关口。

2008年第一个交易日, WTI原油期货价格盘中首次突破100美元,创出名义价格历史新高。

2008年6月6日,纽约原油期货价格暴涨至每桶139美元上方的历史新高,最大涨幅超过11美元,NYMEX-7月原油期货结算价飙升10.75美元,或8.41%,至每桶138.54美元,单日涨幅超过了1998年12月10日的单日涨幅。

国际油价走势回顾与展望

( 3)非 欧佩 克产 油 国共 同减 产 协 议 实 施情 况

( 4) 俄 罗 斯 产 量 增 长 情 况

( )欧佩 克产 油 国配 额执 行 情 况 5

维普资讯

2 2年 第 8期 00

20 0 2年 国 际原 油 价 格 走 势 图

形 成 上 半 年 国际 油 价 走 势 的主 要 原 因是 世 界 石 油 需 求 依 然 不 振 ,而 欧 佩 克 的 限产 政 策使 世 界石 油 市场 供应 偏 紧 ,市场 始 终 担 心 供应 不 足 。 1月初 ,市场 对 欧 佩 克 与 非 欧佩 克 主 要产 油 国协 同减 产 履 约 率 表 示怀 疑 ,油 价

表 1 世 界 石 油 供 需平 衡 表 百万桶 曰

数 据来 源 :I A E 为 预 测 值

4月后 油 价 持 续在 较 高 位 振 荡 是 由 于欧 佩 克 的产 量 依 然 维持 在 较 低 水 平 。 管 尽 非 欧 佩 克 产 油 国产 量 相 比去年 增 长 1 0万 桶/ 3 臼,市场 仍 维 持 供应 偏 紧 的局 面 , 中 东动 荡 的局 势 加剧 了对 可 能 出现 的原 油 供应 中断 的担 心 。

维普资讯

石 化 市 场 -. Y坛 e

20 2 年 第 8 期 0

国 际 油 价 走 势 回顾 与 展 望

朱煜 刘燕

( 中国石化 集 团公 司经济技 术研 究院 )

20 0 2年 上 半 年 世 界 石 油市 场 依 然 脆 弱 。在 世 界石 油需 求 不 振 , 欧佩 克 及 非 欧 佩 克 主要 产 油 国继 续 执行 共 同减 产 协 议 的情 况 下 ,受 动 荡不 安 的 中东 局 势 的 影 响 ,

当前世界经济形势分析及我国的应对思考

当前世界经济形势分析及我国的应对思考工商1101 潘泓1101100124一、当前世界经济总体形势1、2012年世界经济形势总体上仍将十分严峻复杂。

首先,世界经济下行压力加大。

近期美国经济出现改善苗头,但长期增长的势头依然微弱,欧盟经济今年只能蹒跚前行。

日本经济长期靠外需拉动,但受日元升值、自然灾害因素的影响,2011年日本出现了30多年未见的贸易逆差,加上国内部分产业呈现外迁趋势,日本经济今年增长前景黯淡。

在新兴经济体中,俄罗斯、巴西、印度、南非等国经济虽然保持增长态势,但由于通货膨胀困扰,在控通胀和保增长方面面临两难选择。

其次,欧洲主权债务问题短期内难以解决。

欧盟长期高福利政策以及巨额开支使财政赤字、公共负债难堪重负,但这些国家还没有来得及进行政策调整,自身根上的问题和全球金融危机交织在一起,就出现了欧债危机。

希腊等高负债国家历史遗留问题严重,经济持续负增长,政局普遍动荡。

欧债危机对欧洲经济、政治的影响还在继续发酵,看不到彻底解决的希望。

风险正从希腊等边缘国家向欧元区核心国家扩散,从公共财政向银行业扩散。

尤为值得关注的是,今年上半年,主权信用尚好的德、法等欧元区核心大国也受到冲击,市场信心较为脆弱。

再次,全球物价走势不容乐观。

当前,供需矛盾尚未有效缓解,多种商品实际仍处于脆弱的紧平衡状态,加上发达国家持续实行超宽松货币政策,埋下了通胀的种子。

在经济复苏放缓、失业率长期居高不下的同时,发达国家通胀水平却在逐步攀升,新兴经济体通胀压力加大。

总之,2012年世界经济形势仍然面临诸多变数,特别是国际金融危机导致世界经济增长模式调整变化的过程极其复杂。

世界经济完全走出低谷可能需要相当长的一段时间,对复苏前景不容乐观。

2、2011年世界经济形势回顾自2008世界金融危机以来,世界经济总体走势经历了一次由2010较快复苏到2011再次减速的变化。

2011年以来,世界经济复苏进程既不平衡,又很脆弱,经济下行风险有所抬头。

2012年经济形势回顾

2012年经济回顾1.国内宏观经济形势回顾国内经济环境总体良好。

一方面,十二五规划第二年进入投资项目集中建设阶段,中西部不断承接东部产业转移逐步成为带动经济增长的新亮点,扩大居民消费的政策体系不断完善将进一步扩大消费对经济增长的贡献。

另一方面,经济增长也存在一些不利因素:刺激性政策逐步退出以及严厉的房地产调控政策将使得经济增速进一步放缓,地方财政风险和土地市场交易趋冷对地方投资融资能力形成制约,资源、劳动力成本上升抬高了经济增长的成本,出口放缓对工业生产形成一定压力。

2012年以来,受需求减弱、成本上升、企业盈利下滑、产能过剩和就业问题隐忧初现等因素影响,中国经济下行压力增大。

但受政策刺激和基数效应的影响,四季度经济有望小幅回升,GDP增长8.2%左右,全年GDP增长8%左右,略高于7.5%的调控目标,四季度CPI上涨2.2%左右,全年上涨2.7%左右。

经济运行总体上保持两低即低增长、低通胀态势。

目前的宏观经济放缓既有传统的周期性因素,同时又有结构性调整因素。

从一定意义上讲,本轮的宏观经济周期是在结构调整的背景下发生的,因此不确定因素增多。

这需要政策长短结合,从长计议,政策的立足点是通过短期稳定增长为长期结构调整创造条件,其中适时推出改革十分必要。

从短期看,稳增长的核心是稳投资,加大基础设施建设是近期稳增长的关键,这就要求实施更加积极的财政政策,其中中央财政的作用尤为重要。

2.全球经济形势回顾全球经济活力正在减弱,并且内外部失衡进一步加剧,市场信心近期大幅下降,下行风险逐渐增大。

发达国家正在步入滞胀的泥潭,一方面,主要国家普遍面临主权债务压力和金融稳定风险,私人需求尚未接过拉动经济增长的接力棒,经济增长动力仍然不足;另一方面,由于货币政策依旧宽松,甚至存在出台新的量化宽松政策的可能,通胀压力相对较大。

新兴经济体面临着外部环境复杂多变,大量热钱冲击以及政策紧缩对经济增长的抑制等问题,其经济增速将继续呈放缓态势。

国际石油价格及趋势预测

Vol. 29No. 8Aug. 2007第29卷 第8期 2007年8月35中国能源国际石油价格及趋势预测赵振智,胡昌雷 中国石油大学(华东),山东 东营 257061摘要:国际石油价格受多方面因素影响。

供求关系决定远期的价格走势,而政治事件等突发因素则直接干预影响近期价格。

本文从供给、需求、政治等方面分析了影响国际油价的因素,并结合实际情况对2007年国际油价进行了预测。

关键词:国际油价;影响因素;预测中图分类号:F407.22 文献标识码:A 文章编号:1003-2355(2007)08-0035-02Abstract:International petroleum price is influenced by various factors. The relation between supply anddemand will decide the trend of forward price, but the political incident and other suddenly arises factors willintervene the price directly in the near future. This article has analyzed the possible influences on interna-tional oil price from supplies, demand, politics and some other aspects, and forecasted international oil pricein 2007 while considering actual factors possibly to impact on oil price of this year.Key words:international petroleum price; influencing factors; forecast收稿日期:2007-07-05作者简介:赵振智,男,山东寿光人,硕士研究生导师,教授,博士,现任中国石油大学(华东)经济管理学院副院长,主要从事教学和管理工作,研究方向为会计理论与实务、财务管理理论与实务。

国际石油市场形势及对石油销售企业的影响

国际石油经济贸易形势及其对石油销售企业的影响问题一:我国油品外贸状况问题二:当前的国际石油经济与贸易形势1.当前的国际石油经济形势分析2.当前的国际石油贸易与价格问题三:高油价对我国石油销售企业的影响1.对我国经济的整体影响2.对石油销售企业的影响3.对策研究问题一:我国油品外贸状况石油是工业的血液,是推动人类社会工业化进程的重要力量。

目前,石油在一次能源消耗中的比例基本保持在36%以上。

现在看来,人类社会一时还很难找到一种足以替代石油的能源,在未来的半个世纪里,石油作为主要能源的地位预计不会有实质性改变。

但是,世界石油资源的分布严重不均,80%的资源主要集中在中东、前苏联和北美等地区,而石油消费则主要集中在美国、亚太和欧洲等地区。

这在客观上需要进行大量的石油贸易活动,每年的贸易量高达20多亿吨,占全球石油产量的2/3,在世界贸易中也扮演着重要角色。

我国是世界主要产油国之一,也是石油消费和进口增长速度最快的国家之一。

1993年我国开始成为石油净进口国,2003年我国进口原油9112万吨,金额198.1亿美元。

进口成品油2824万吨,金额58.6亿美元。

扣除当年出口的813万吨原油和1382万吨成品油,实际进口原油和成品油折合已经超过1亿吨。

据海关统计,今年上半年我国原油进口达到6102万吨,进口金额151.69亿美元,分别增长39.3%和57.4%;上半年成品油进口1985万吨,进口金额44.57亿美元,分别增长56.6%和66.1%。

原油和成品油进口金额合计196.26亿美元,占上半年全国货物进口总额的7.4%,比上年同期增加了73.06亿美元。

今年上半年我国仅出口原油307万吨,成品油510万吨,分别同比下降27%和25.9%。

商务部一份分析报告预计,今年我国原油进口将首次突破亿吨大关,达到创记录的1.1亿吨,比上年增长21%。

成品油进口4000万吨,增长40%左右。

自去年开始,我国已经成为仅次于美国的世界第二大石油进口国和消费国。

近期国际原油市场回顾及走势预测

幅接 近分析 师平均预 测的 1 0 9 万桶 。ቤተ መጻሕፍቲ ባይዱ

另 外 ,美 国石 油协 会 (P ) A I 宣布 , 上周 原油 库 存减 少 5 0万桶 ,汽油 和 5 馏 分 油 库 存 分别 增 加 2 0万桶 和 2 0 9 0

万桶 。

从 图 3中可 以看 出,虽 然 每周 原 油 库存 增增 减减 ,推 动 原油 价格 涨涨 跌 跌跌 。但 由于 原 油总库 存 量长 时间 远 低 于 去 年 同期 水 平 ( 图 中 的小三 见

欧洲 国家 对执 意推动 核计划 的伊 朗采取进 一步 的制裁

盛 、花旗 、摩根士 丹利和 摩根 大通这 四家机 构 是石油 期 货交 易最大 的多头 ,也从 中获利 最丰 。甚 至有 人惊

呼:投行 所控制 的原油 总量 多过 了世界上 最大 的石油

公司。

周 的每 日 9 5 7万桶 降至 9 4 7万桶 。包 括取 暖油 3. 3。

和 柴油 的馏分 油库存 增加 10万桶 至 1 2 5亿桶 ,升 8 。2

1。7 58 美元 。

头 寸 的大 幅增 加 ,推 动原油 价格大 幅上涨 。详细 比较

见 图 2所 示 。

2 美 国原 油 库存 变 化 的 影 响 .

美 国能源 资料协会 (I )7月 1 EA 1日公布 的最 新一 期 报 告 显 示 ,截 至 7月 4日当周 美 国原 油 库 存 下 降 5 0 桶至 2 9 9亿桶 , 降幅 为分析 师预 估值 三倍 还 9万 .3 多,路透采 访 的分析师 此前 预估 为减 少 1 0万桶 。美 8 国原油 日均 进 口量 为 9 5 5 万桶 ,较 之前一 周减少 6 . 21 万 桶 。炼 厂 日加 工数 量 上 升 7 5万桶 至 1 5 9万桶 。 。 ,4 炼 厂产能利 用率持平 于 8 。% 92。 美 国汽 油 库 存 意 外 上 升 9 0万 桶 至 2 18亿 桶 , 。1 而 分析师预 估为减 少 2 万桶 。E A称 ,尽管 7月 4日 0 I 止 当周通 常是夏 季汽 油需求 高峰 ,但 当周 需求仍 由前

国际油价2011年走势回顾与2012年预测

为 国际油价上 涨注入 动力 ,虽局势 尚未波及 沙特 等 主要产 油 国 ,但 邻 国局势纷 纷失控 也让市场 对其 国 内零星 的示威游 行等不 稳定事 件更加 敏感 。 2 1年 ,O E 产量 增 加5 万 桶/ 0 1 PC l H至29 6 6 万 桶 / ,不 容 忽视 的是 ,增 产 的 同 时O E 0 o 日 P C2 1f 拥 有 的剩 余 产 能 ( 为 5 1 桶/ )不 断 减 少 至 约 4万 日

12 世 界 经 济 整 体 发 展 较 弱 ,石 油 供 需 由松 转 .

H );二是 5 初 到 1月 中旬 的震 荡 整理 阶 段 ,主 月 0

要 是 受 美 国 总统 抑 制 投 机 、拉登 被 击 毙 、国际 能 源 署 (E 1 A)抛 储 、欧美 经 济数 据较 差 等利 空 因素

1 39 美元 / ( 月2 H )和 166 美元 / ( 月 8 1 .3 桶 4 9 2. 5 桶 4

等 国局 势动 荡或 国 内产 油 区存 在安 全 问题 等 ,

实 际 的有 效 剩 余 产 能 只 有 2 2 桶/ 8万 日左 右 ,是 自 2 0年 以来 的最低 水平 。 08

国际油价2 1 年走势 回顾与2 1 年预测 0 1 02

曲岩松 杨 晨

( 国石 化集 团公 司经 济技 术研 究 院 ,北 京 10 2 中 0 09)

摘

要 :分析 T2 1年 全年 国际油价的走势及特 点 ,综合2 1 年 国际油价 的主要影 响因素 ,预 01 02

测 T2 1年 国际油价 的可能变化趋 势。 02

2 1 年 国 际油 价 呈 现 冲 高 回落 后 窄 幅 震 荡 01 的走 势 ,布伦 特 原 油 年 均价 达 到 1 08 美 元 / , .8 1 桶 同 比上 涨 3 .3 元 / ( 82 ) ,较 2 0 年 的 06 美 桶 3 .% 08

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图 1 2 0 0 9 ~2 0 1 1 年 W T I 原油期货价格走势 数据来源:E I A

收稿日期 : 2012-01-16 基金项目 : 国家自然科学基金(71001008、70733005、71020107026)、高等学校博士学科点专项科研基金(20101101120041) 作者简介 : 张跃军(1980-),男,管理学博士,北京理工大学管理与经济学院副教授,主要从事石油价格、能源金融研究。

2 2012 年国际原油市场形势分析 2.1 石油市场基本面分析 全球经济复苏预期不佳,略有增长但下行风 险加大,拉动国际原油需求增长的力量较弱。历 经金融危机、欧债危机等多重磨难的全球经济, 进入 2 0 1 2 年后的表现可能仍然艰难。I M F 最新 报告预测,2012 年全球经济增长率为 4.0%,较 其先前的预测下调了 0 . 5 个百分点。联合国发布 的《2012 年世界经济形势与展望》认为,受发达 国家经济增长疲弱、欧元区主权债务危机、财政 紧缩措施以及各国应对危机的政策缺乏协调等因 素影响,全球经济增长未来两年将继续减速,甚 至有可能再度衰退;其预测 2012 年全球生产总值 将增长 2.6%,低于 2011 年的 2.8%,更低于 2010 年的 4 % 。 欧债危机深化、发展前景不明朗导致市场信 心不足,原油需求增长乏力或仍将维持平稳态势。 2011 年,欧洲经济在经历了第一季度的良好复苏 后便再次陷入停滞和衰退,并随着希腊、爱尔兰、 葡萄牙主权债务危机的升温,欧债危机开始从欧 元区外围国家向核心国家蔓延。2012 年,受主权 债务危机冲击,欧洲经济复苏可能继续黯淡无光。 欧洲央行在 2011 年 12 月的报告中称,欧元区经济 前景依然面临高度不确定性,下行风险巨大。欧元 区 12 月综合采购经理人指数(PMI)终值从 11 月 的 47.0 升至 48.3,初值为 47.9,尽管出现改善, 但仍位于 50 的荣枯分水岭下方。I M F 在 2 0 1 1 年 10 月的《欧洲经济展望》中认为欧元区 2012 年 GDP 增长将从 2011 年的 2.3% 降为 1.8%。2012 年, 欧洲经济艰难开局,而利好因素并不明朗,欧洲银 行流动性困境和信贷紧缩难以改善,多国银行信 用频遭降级或仍将继续,欧洲各国在如何应对主 权债务危机上还是难以形成共识,欧债危机进一

另外,2 0 1 1 年 B r e n t 与 W T I 原油的异常价 差经历了逐渐扩宽又收窄的过程。2 ~9 月份,中 东北非地区局势持续动荡,而欧洲进口原油主要 来自该地区,造成英国 B r e n t 原油价格上涨;同 时,由于美国经济持续显现疲态,原油需求增长动 力不足,导致美国 W T I 油价上涨乏力。结果,英 国 Brent 油价与美国 WTI 油价的异常差异不断扩

专家分析 Expert Analysis

2012 年国际原油价格 分析与趋势预测

张跃军 1,2,赵伟东 1,2,王 婧 1,2,王理与经济学院,北京 1 0 0 0 8 1 ; 2 . 北京理工大学能源与环境政策研究中心,北京 1 0 0 0 8 1 )

四季度,美国经济数据稍显乐观,原油库存大幅下 降,促使油价企稳反弹;年末,中东一些国家的紧 张局势特别是伊朗,导致市场恐慌,再度将国际油 价推高至 1 0 0 美元/ 桶左右(见图 2 )。

图 2 2011 年 WTI 原油期货价格走势 数据来源:E I A

2011 年 1~4 月份,受全球经济复苏、利比亚 动乱、日本强震灾后重建等影响,国际油价持续走 高,创下年内最高纪录。1 月份,全球经济稳定复 苏,W T I 油价在 9 0 美元/ 桶附近小幅波动;2 月 下旬,利比亚爆发骚乱并持续升级,投资者对原油 供给短缺的担忧上升,油价不断走高并突破 105 美 元/ 桶;3 月上旬,日本强震和核泄漏事故导致投 资者对未来全球经济复苏前景出现担忧,油价一 度跌破 1 0 0 美元/ 桶,但随着中东局势持续动荡, 日本灾后重建推高原油需求预期,以及美元走弱 的推动,油价开始大涨,4 月 8 日收于 112.79 美 元/ 桶,刷新 2 年半来收盘新高。

5~10 月份,受美国经济信号走低、欧债危机 阴霾不散打击,国际油价逐步下跌,跌幅达 33%。 5 月初,受美国失业率居高不下和欧洲不宽松的货 币政策影响,投资者对未来原油需求普遍担忧,加 上市场上传出 OPEC 可能增产的消息,油价在 5 月 5 日跌破 1 0 0 美元/桶。6 月 23 日,I E A 宣布将释 放 6000 万桶原油战略储备以抑制油价高企,导致 整个 7 月份的国际油价都无明显上行动力,基本稳 定在 9 5 ~1 0 0 美元/ 桶区间小幅波动。8 月 5 日,

10~12 月份,由于美欧经济企稳、新兴经济 体需求提振,油价重新抬头并在年末恢复百元价 位。10 月 5 日,EIA 公布数据显示美国近期原油 库存意外大幅下降至 2011 年的最低水平,油价开 始大幅反弹。此后,德国和法国承诺采取新措施 解决欧洲债务危机,投资者忧虑缓解,而且美国 就业数据好于预期,油价持续上涨。虽然随后 O P E C 和 I E A 先后发布报告下调 2 0 1 1 年全球原 油需求预测,一时抑制了油价走高,但是受投资 者对欧洲出台债务危机解决方案的乐观预期、美 国公司业绩强劲增长,以及在高通胀下中国与印 度依然“可靠”的经济增长等因素提振,油价抬 头趋势明显。10 月份油价大涨 18% 收于 93.19 美 元/ 桶,创下 2 0 0 9 年 5 月份以来单月最大涨幅。 11 月 3 日,IEA 发布报告称,未来几年国际油价 势将维持高位;同时,由于欧洲债务危机出现企 稳迹象以及美国经济数据良好,油价继续上涨, 至 11 月 16 日破百。此后,由于 O P E C 决定提高 石油产额上限,中东地区局势紧张,美国原油库 存大减,欧洲中央银行向欧元区银行提供三年期 贷款等信息影响,国际油价在 1 0 0 美元/ 桶左右 小幅震荡。

关键词: WTI ; 原油价格; 预测 中图分类号: F416.22 文献标识码: A 文章编号:1003-2355(2012)02-0024-06 doi:10.3969/ j.issn.1003-2355.2012.02.005

Abstract: Based on the up-down-up trends of WTI crude oil price in 2011, this paper argues that global

摘要: 本文在分析 2011 年 WTI 国际原油价格先涨后跌再回升趋势的基础上,认为 2012 年 全球经济尤其是欧洲经济仍将处于艰难而缓慢的复苏过程中,导致国际原油市场面临巨大的不 稳定风险。综合各种风险因素,预计 2012 年 WTI 原油均价会小幅超过 2011 年,达到 95 ~105 美元/ 桶。另外,应该看到当前国际原油市场最大的不确定性因素当属欧债危机和伊朗问题。

段,反映了全球经济复苏的进程。2 0 1 1 年,虽然 发动乱并迅速蔓延,油价从 85 ~90 美元/桶起步,

全球经济放缓甚至出现二次探底风险为原油需求

增长蒙上阴影,但利比亚、叙利亚、伊朗等中东北

非国家的动荡局势仍为国际油价上涨提供了持续动

力。而 O P E C 供油策略调整、美国原油库存变化、

日本强震等突发事件也成为油价短期波动的重要

第 34 卷 第 2 期 2012 年 2 月 24

Vol. 34 No. 2 Feb 2012

Expert Analysis 专家分析

快速攀升,4 月份 W T I 油价冲破 1 1 0 美元/ 桶 (B r e n t 油价更是冲破 1 2 0 美元/桶);随后,受美 国经济复苏不稳定且存在债务违约风险、欧洲债 务危机阴霾不散、中国和印度高通胀率与高增长 率并行等影响,投资者对全球经济形势的评估不 定,国际油价震荡下跌,10 月份接近 75 美元/桶;

economy especially European economy will experience a tough reviving process in 2012, which may bring a

number of risks for world oil markets. Synthesis the combination of risk factors, WTI crude oil price may be

Vol. 34 No. 2 Feb 2012

第 34 卷 第 2 期 2012 年 2 月 25

专家分析 Expert Analysis

大,从年初的 5 美元/ 桶升级至第四季度 2 0 ~3 0 美元/ 桶。从 1 0 月下旬开始,由于利比亚局势基 本稳定,国际原油受中东北非地区局势影响的地 缘政治溢价显著减少,两种原油的价差快速下降, 11 月中降至 1 0 美元/桶左右。2 0 1 1 年 3 月份,根 据国际石油市场变化形势,我们预计 B r e n t 和 W T I 原油价格之间的高价差在短期内可能还将存 在,持续的时间和变化的幅度很大程度上取决于 中东北非国家局势动荡的发展情况。另外,我们预 计,2012 年,只要伊朗等中东地区局势不断升级, 两者价差可能再次拉大。

步扩散和升级的可能性较大,这也成为 2012 年全 球经济复苏的重大阻碍。实际上,制度性改革是解 决欧债危机问题的根本出路,欧盟能否从货币一 体化走向财政一体化,是欧元区国家能否尽快解 决主权债务危机的关键。

美国经济呈现复苏态势,拉动国际原油需求 小幅上涨。2011 年前三个季度美国经济增长速度 不甚乐观,但第四季度经济数据表明美国经济正 处于向好阶段。首先,美国就业市场势态渐好,美 国劳工部数据显示,2011 年 12 月非农业部门失业 率比 1 1 月下降 0 . 2 个百分点,降至 8 . 5 %,这是 2009 年 3 月份以来的最低失业率。其次,低利率 政策提振美国经济,美联储表示将持续保持低利 率至 2013 年,这将给脆弱的美国经济复苏带来机 会。此外,2012 年 1 月 6 日的路透调查显示,多 数华尔街分析师相信,美联储 2012 年将推出新一 轮大规模经济刺激计划来推动美国经济复苏。近 期,华尔街各大投资银行如高盛、摩根大通、花旗、 摩根士丹利等均对 2012 美国经济增长速度做出乐 观预测,预期值的中位数为上涨 2.2%。受此影响, 据 EIA 在 1 月 10 日发布的报告预测,2012 年美国 日均石油消费量为 1896 万桶,较 2011 年增长 9 万 桶,增幅 0 . 5 % 。