财务分析计算题答案

财务分析习题及答案

财务分析习题及答案一、财务分析概述财务分析是指通过对企业财务数据的采集、整理、比较和分析,以评估企业的财务状况、经营绩效和发展潜力的过程。

它是企业决策和风险评估的重要工具,可以匡助企业管理层和投资者了解企业的盈利能力、偿债能力、运营能力以及市场竞争力等方面的情况。

下面将针对财务分析的常见习题进行解答,以匡助读者更好地理解和应用财务分析方法。

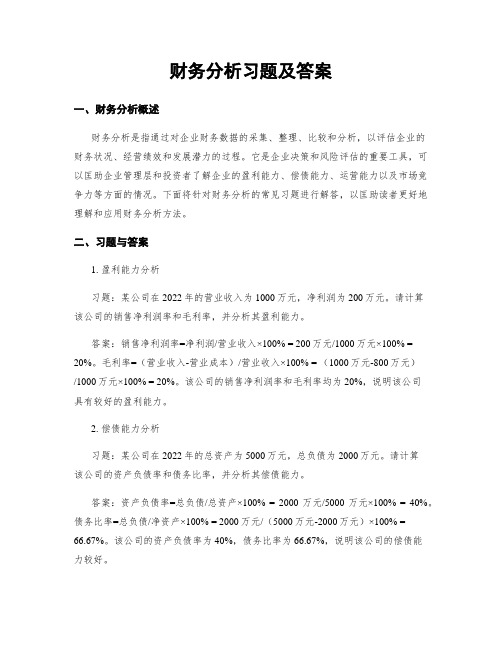

二、习题与答案1. 盈利能力分析习题:某公司在2022年的营业收入为1000万元,净利润为200万元。

请计算该公司的销售净利润率和毛利率,并分析其盈利能力。

答案:销售净利润率=净利润/营业收入×100% = 200万元/1000万元×100% = 20%。

毛利率=(营业收入-营业成本)/营业收入×100% = (1000万元-800万元)/1000万元×100% = 20%。

该公司的销售净利润率和毛利率均为20%,说明该公司具有较好的盈利能力。

2. 偿债能力分析习题:某公司在2022年的总资产为5000万元,总负债为2000万元。

请计算该公司的资产负债率和债务比率,并分析其偿债能力。

答案:资产负债率=总负债/总资产×100% = 2000万元/5000万元×100% = 40%。

债务比率=总负债/净资产×100% = 2000万元/(5000万元-2000万元)×100% =66.67%。

该公司的资产负债率为40%,债务比率为66.67%,说明该公司的偿债能力较好。

3. 运营能力分析习题:某公司在2022年的销售收入为800万元,存货成本为200万元,存货周转率为4次。

请计算该公司的存货周转天数,并分析其运营能力。

答案:存货周转天数=365天/存货周转率 = 365天/4次 = 91.25天。

该公司的存货周转天数为91.25天,说明该公司的存货运营效率较高。

4. 现金流量分析习题:某公司在2022年的经营活动现金流量净额为100万元,投资活动现金流量净额为-50万元,筹资活动现金流量净额为-30万元。

财务分析习题及答案

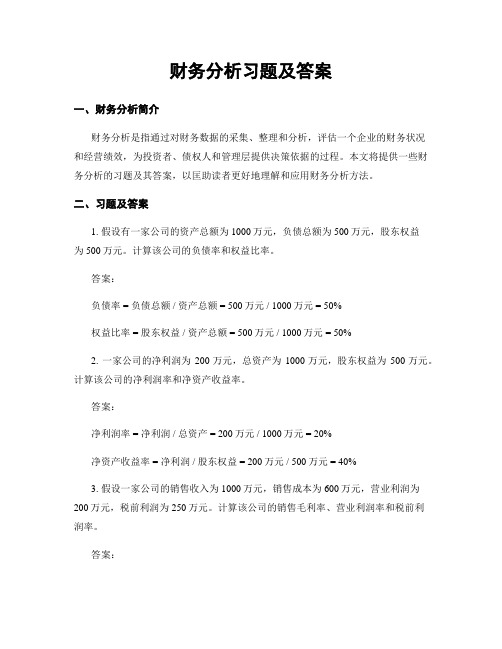

财务分析习题及答案一、财务分析简介财务分析是指通过对财务数据的采集、整理和分析,评估一个企业的财务状况和经营绩效,为投资者、债权人和管理层提供决策依据的过程。

本文将提供一些财务分析的习题及其答案,以匡助读者更好地理解和应用财务分析方法。

二、习题及答案1. 假设有一家公司的资产总额为1000万元,负债总额为500万元,股东权益为500万元。

计算该公司的负债率和权益比率。

答案:负债率 = 负债总额 / 资产总额 = 500万元 / 1000万元 = 50%权益比率 = 股东权益 / 资产总额 = 500万元 / 1000万元 = 50%2. 一家公司的净利润为200万元,总资产为1000万元,股东权益为500万元。

计算该公司的净利润率和净资产收益率。

答案:净利润率 = 净利润 / 总资产 = 200万元 / 1000万元 = 20%净资产收益率 = 净利润 / 股东权益 = 200万元 / 500万元 = 40%3. 假设一家公司的销售收入为1000万元,销售成本为600万元,营业利润为200万元,税前利润为250万元。

计算该公司的销售毛利率、营业利润率和税前利润率。

答案:销售毛利率 = (销售收入 - 销售成本) / 销售收入 = (1000万元 - 600万元) / 1000万元 = 40%营业利润率 = 营业利润 / 销售收入 = 200万元 / 1000万元 = 20%税前利润率 = 税前利润 / 销售收入 = 250万元 / 1000万元 = 25%4. 一家公司的流动资产为500万元,流动负债为300万元,固定资产为800万元,长期负债为400万元。

计算该公司的流动比率和资产负债率。

答案:流动比率 = 流动资产 / 流动负债 = 500万元 / 300万元≈ 1.67资产负债率 = (流动负债 + 长期负债) / (流动资产 + 固定资产) = (300万元 + 400万元) / (500万元 + 800万元) ≈ 0.535. 假设一家公司在某一年度的资产总额为1000万元,上年度的资产总额为800万元,净利润为200万元。

财务分析计算题13个

2022年12月31日单位:千元

资产金额金额

货币资金5对付账款380

应收账款290其他对付款225

存货600银行借款140

固定资产800长期负债300

普通股100

留存收益550

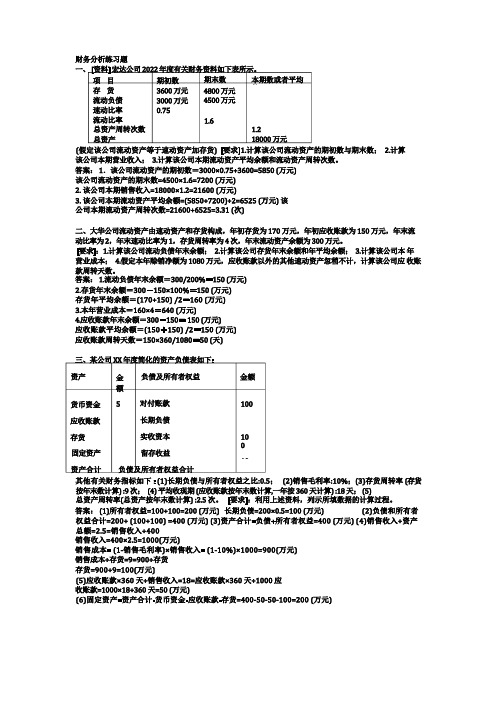

五、[资料]红星公司2022年年度有关财务资料如下:(1)年初存货为15000万元,年初应收账款为12

700万元,年末流动资产合计为27000万元。(2)年末流动比率为3.0,速动比率为1.3,存货周转率为4次。[要求]1.计算公司的本年营业成本;2.如果本年营业收入为96000万元,除应收账款外的速动资产是微不足道的,其应收账款周转天数为多少天?3.计算公司的本年营业毛利率。4.计算公司的本年流动资产周转次数。

[要求]:1.计算该公司流动负债年末余额;2.计算该公司存货年末余额和年平均余额;3.计算该公司本年营业成本;4.假定本年赊销净额为1080万元,应收账款以外的其他速动资产忽稍不计,计算该公司应收账款周转天数。

答案:1.流动负债年末余额=300/200%=150(万元)

2.存货年末余额=300-150×100%=150(万元)

答案:1.该公司本年年末有关财务比率数据

行业平均

1.98

62%

3.8

6次

35天

13次

3次

1.3%

3.4%

8.3%

2.该公司可能存在的问题有:一是应收账款管理不善;二是固定资产投资偏大;三是营业收入较低。理由:①已获利息倍数低,不是负债过大,而是盈利低,盈利低不是销售净利率低,而是营业收入小;②应收账款周转天数大,说明应收账款管理不善;③固定资产周转率低,可能是营业收入低或者固定资产投资偏大。

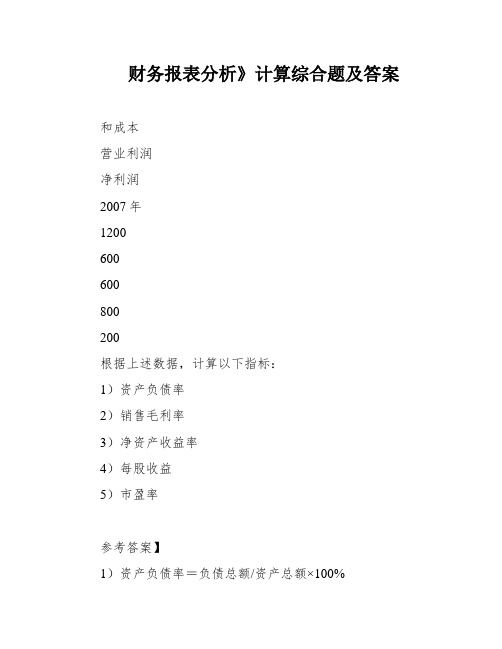

财务报表分析》计算综合题及答案

财务报表分析》计算综合题及答案和成本营业利润净利润2007年1200600600800200根据上述数据,计算以下指标:1)资产负债率2)销售毛利率3)净资产收益率4)每股收益5)市盈率参考答案】1)资产负债率=负债总额/资产总额×100%600/1200×100%50%2)销售毛利率=(营业收入-营业成本)/营业收入×100% 800-600)/800×100%25%3)净资产收益率=净利润/净资产×100%其中净资产=所有者权益=资产总额-负债总额1200-600=600万元净资产收益率=200/600×100%33.33%4)每股收益=净利润/普通股股数假设普通股股数为100万股,则每股收益=200/100=2元5)市盈率=每股市价/每股收益由于没有给出每股市价,无法计算市盈率。

长期负债=所有者权益×长期负债与所有者权益之比=200×0.5=100万元根据资产负债表平衡原则可得:流动资产合计=货币资金+应收账款+存货=50+?+100=?存货周转率=销售成本÷存货=1÷存货周转次数销售成本=存货÷存货周转率=100÷9=11.11万元销售毛利率=(销售收入-销售成本)÷销售收入销售收入=销售成本÷(1-销售毛利率)=11.11÷0.9=12.34万元总资产周转率=销售收入÷总资产总资产=销售收入÷总资产周转率=12.34÷2.5=4.94万元根据资产负债表平衡原则可得:非流动资产=固定资产净值=资产合计-流动资产合计=4.94-50-?=?负债及所有者权益:应付账款=流动负债合计-长期负债=?-100=?留存收益=所有者权益-实收资本=200-100=100万元资产负债表如下:单位:万元资产货币资金应收账款存货固定资产净值非流动资产资产合计501004.94150.94负债及所有者权益应付账款长期负债实收资本留存收益负债及所有者权益100100100150.94解析】本题考核第10章财务综合分析与评价中的资产负债表分析。

财务分析习题及答案

财务分析习题及答案一、财务比率分析财务比率分析是通过对公司财务报表中的各项指标进行计算和比较,以评估公司的财务状况和经营绩效。

下面是一组财务比率分析的习题及答案。

1. 习题:假设有一家公司的财务报表如下:资产总额:100,000元负债总额:50,000元股东权益:50,000元净利润:10,000元销售收入:80,000元请计算以下财务比率:a) 资产负债率b) 股东权益比率c) 净利润率d) 销售净利润率2. 答案:a) 资产负债率 = 负债总额 / 资产总额= 50,000元 / 100,000元= 0.5= 50%b) 股东权益比率 = 股东权益 / 资产总额= 50,000元 / 100,000元= 0.5= 50%c) 净利润率 = 净利润 / 销售收入= 10,000元 / 80,000元= 0.125= 12.5%d) 销售净利润率 = 净利润 / 销售收入= 10,000元 / 80,000元= 0.125= 12.5%二、财务比较分析财务比较分析是通过对同一公司在不同时间点或与其他公司进行比较,以评估公司的财务状况和经营绩效的变化。

下面是一组财务比较分析的习题及答案。

1. 习题:假设有一家公司的财务报表如下:年份 | 资产总额 | 负债总额 | 股东权益 | 净利润 | 销售收入2017年 | 100,000元 | 50,000元 | 50,000元 | 10,000元 | 80,000元2018年 | 120,000元 | 60,000元 | 60,000元 | 12,000元 | 100,000元请计算以下财务比率的变化情况:a) 资产负债率的变化率b) 股东权益比率的变化率c) 净利润率的变化率d) 销售净利润率的变化率2. 答案:a) 资产负债率的变化率 = (2018年资产负债率 - 2017年资产负债率) / 2017年资产负债率= ((60,000元 / 120,000元) - (50,000元 / 100,000元)) / (50,000元 / 100,000元) = (0.5 - 0.5) / 0.5= 0b) 股东权益比率的变化率 = (2018年股东权益比率 - 2017年股东权益比率) / 2017年股东权益比率= ((60,000元 / 120,000元) - (50,000元 / 100,000元)) / (50,000元 / 100,000元) = (0.5 - 0.5) / 0.5= 0c) 净利润率的变化率 = (2018年净利润率 - 2017年净利润率) / 2017年净利润率= ((12,000元 / 100,000元) - (10,000元 / 80,000元)) / (10,000元 / 80,000元)= (0.12 - 0.125) / 0.125= -0.04= -4%d) 销售净利润率的变化率 = (2018年销售净利润率 - 2017年销售净利润率) / 2017年销售净利润率= ((12,000元 / 100,000元) - (10,000元 / 80,000元)) / (10,000元 / 80,000元)= (0.12 - 0.125) / 0.125= -0.04= -4%三、财务比例分析财务比例分析是通过对公司财务报表中的各项指标进行计算和比较,以评估公司的财务状况和经营绩效。

财务报表分析计算题及答案

1根据下列数据计算存货周转次数(率)及周转天数:流动负债40万元,流动比率2.2,速动比率1.2,销售成本80万元,毛利率20%解:速动比率=速动资产/流动负债速动资产:货币现金,交易性金融资产(股票、债券)、应收账款=流动资产-存货流动资产=40×2.2=88速动资产=40×1.2=48年末存货=88-48=40毛利率=1-销售成本/销售收入-------------销售收入=销售成本/(1-毛利率)销售收入=80/(1-20%)=100存货周转率=销售收入/存货=100/40=2.5周转天数=365/(销售收入/存货)=365/2.5=1462 某企业全部资产总额为6000万元,流动资产占全部资产的40%,其中存货占流动资产的一半。

流动负债占流动资产的30%。

请分别计算发生以下交易后的营运资本、流动比率、速动比率。

(1)购买材料,用银行存款支付4万元,其余6万元为赊购;(2)购置机器设备价值60万元,以银行存款支付40万元,余款以产成品抵消;.解:流动资产=6000×40%=2400存货=2400×50%=1200流动负债=6000×30%=1800(1)流动资产=2400+4-4+6=2406 材料为流动资产存货流动负债=1800+6=1806速动资产=流动资产-存货=1200-4=1196营运资本=流动资产-流动负债=2406-1806=600流动比率=流动资产/流动负债=2406/1806=1.33速动比率=速动资产/流动负债=1196/1806=0.66(2)流动资产=2400-40-20=2340 机器设备为固定资产流动负债=1800速动资产=1200-40-20=1140营运资本=2340-1800=540流动比率=2340/1800=1.3速动比率=1140/1800=0.633.资料:已知某企业2000年、2001年有关资料如下表:(金额单位:万元)项目2000年2001年销售收入280 350其中:赊销收入76 80全部成本235 288其中:销售成本108 120管理费用87 98财务费用29 55销售费用11 15利润总额45 62所得税15 21税后净利30 41资产总额128 198其中:固定资产59 78现金21 39应收账款(平均)8 14存货40 67负债总额55 88要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。

财务分析试题及答案Word版

财务分析考试试题一、计算分析题(本类题共5小题,每小题10分,共50分。

凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数,百分比指标保留百分号前两位小数。

凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)1. A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。

根据公司市场部的销售预测,预计2010年第一季度1~3月份的月销售额分别为50万元、75万元和90万元。

根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款的60%,次月收款30%,第三个月收款10%。

公司预计2010年3月份有30万元的资金缺口,为筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。

要求:(1)测算2010年2月份的现金收入合计。

(2)测算2010年3月份应收账款保理资金回收额。

(3)测算2010年3月份应收账款保理收到的资金能否满足当月资金需求。

参考答案:根据题干“销售额的收款进度为销售当月收款的60%,次月收款的30%,第三个月收款的10%”,可知:本月的现金流入=上上月的销售额×10%+上月的销售额×30%+本月的销售额×60%,本月末的应收账款=上月的销售额×10%+本月的销售额×40%。

(1)2月份的现金收入=45×10%+50×30%+75×60%=64.5(万元)(2)3月份应收账款保理资金回收额=3月份末应收账款×80%=(75×10%+90%×40%)×80%=34.8(万元)(3)3月份应收账款保利资金回收额34.8晚于大于3月份的资金缺口30万元,所以3月份应收账款保理收到的资金能满足当月的资金需求。

《财务报表分析》计算综合题及答案

计算结果保留两位小数。

38. 某公司 2022、2022 年的相关财务资料见下表 单位:万元此外,该公司 2022 年的市盈率为 20,每股市价为 30 元,销售成本为 630 万元,销售 毛利率为 30%,假设全部为赊销, 无销售退回折扣与折让, 公司发行在外的普通股股数为 50 万股,无优先股,当年的所得税为 36 万元。

不考虑其他因素。

要求:计算 2022 年的普通股基本每股收益、销售净利率、长期资金收益率和总资产周 转率。

[答疑编号 31020228] 【参考答案】(1)市盈率=每股市价/每股收益所以:每股收益=每股市价÷市盈率=30÷20=1.5 元 (2)毛利率=销售毛利/销售收入 销售毛利=销售收入-销售成本所以:毛利率=(销售收入-销售成本) /销售收入 =1-销售成本/销售收入销售收入=销售成本÷(1-毛利率)=630÷(1-30%)=900 万元净利润=每股收益×股数=1.5×50=75 万元 所以:销售净利率=净利润/销售收入×100% =75/900×100% =8.33%(3)长期资金收益率=息税前利润/平均长期资金 其中:息税前利润=利润总额+利息费用 =净利润+所得税+利息费用 =75+36+16=127 万元 平均长期资金=【(期初长期负债+期初股东权益)+(期末长期负债+期末股东权益)】 /2 其中:股东权益=资产总额-负债总额项目流动负债 长期负债 资产总额 利息支出净额2022 年度 150 350 1100 122022 年度 190 410 1300 16期初股东权益=1100- (150+350)=600 万元期末股东权益=1300- (190+410)=700 万元平均长期资金=【(350+600) + (410+700)】÷2=1030 万元 长期资金收益率=息税前利润/平均长期资金 =127/1030×100% =12.33%(4)总资产周转率=销售收入/平均总资产其中平均总资产=(1100+1300)÷2=1200 万元 总资产周转率=900÷1200=0.75【解析】本题主要考核第 7 章盈利能力分析指标的计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务分析计算题答案

在进行财务分析时,计算是一个重要的环节。

以下将针对财务分析中常见的一些计算题进行答案解析。

请注意,本文所提供的答案仅供参考,实际分析情况可能会因具体情况有所不同。

1. 利润总额

利润总额是指企业在一定时期内所实现的总利润金额。

它的计算公式为:

利润总额 = 营业收入 - 营业成本 - 营业税金及附加 - 营业费用 - 管理费用 - 销售费用 - 财务费用 - 退休费用 - 税金及附加

2. 净利润

净利润是指企业在一定时期内扣除各项费用后的利润金额。

它的计算公式为:

净利润 = 利润总额 - 所得税

3. 总资产收益率(ROA)

总资产收益率是衡量企业利用全部资产实现利润能力的指标。

它的计算公式为:

ROA = 净利润 / 总资产

4. 销售净利率

销售净利率是指企业在销售过程中实际获利的能力,也是企业盈利能力的重要指标。

它的计算公式为:

销售净利率 = 净利润 / 销售收入

5. 库存周转率

库存周转率是衡量企业库存管理效率的指标,它反映了企业库存周转的快慢程度。

它的计算公式为:

库存周转率 = 销售成本 / 平均库存额

6. 资产负债率

资产负债率是衡量企业负债程度的指标,它反映了企业经营风险的大小。

它的计算公式为:

资产负债率 = 总负债 / 总资产

7. 流动比率

流动比率是衡量企业偿还短期债务能力的指标,也称为短期偿债能力的指标。

它的计算公式为:

流动比率 = 流动资产 / 流动负债

8. 速动比率

速动比率是衡量企业偿还短期债务能力的指标,它更加严格地考察了企业短期经营能力。

它的计算公式为:

速动比率 = (流动资产 - 存货) / 流动负债

9. 利息保障倍数

利息保障倍数是衡量企业偿付利息能力的指标,也称为利息覆盖倍数。

它的计算公式为:

利息保障倍数 = (利润总额 + 利息费用 + 财务费用) / 利息费用

10. 每股收益

每股收益是指企业每股普通股的盈利情况,它的计算公式为:

每股收益 = 净利润 / 普通股总数

以上是一些常见的财务分析指标及其计算方法。

在实际的财务分析过程中,还需要根据具体情况选择适当的指标,并对企业的财务报表进行综合分析。

财务分析是企业决策和投资者判断的基础,希望本文能够对您有所帮助。