半导体客户总表

OEM客户信息表 --销售

刘先生 齐英 蔡斌 王智 张昆明

销售 销售 业务经理 法人

29706681-619 0755-33687810 0755-36528078 0755-29011126 0755-81781549 0755-81462492 0755-27286106 0755-26935000

高德仁

工程师

0755-36530990 0755-61500168 28111290-802

易先杰 符先生

总经理

0755-81709116 0755-27160752 0755-33876519 0755-29087345 0755-27317642

郑志佳

总经理

0755-23429323 0755-28110495 0755-26977286

0755-85233639 0755-28318788 0755-89250485 0755-84125868 0755-84200021

吉阳自动化科技有限公司是 极而峰工业设备有限公司 汉匠自动化科技有限公司 深圳市仁钦通信设备有限公司 固尔琦包装机械有限公司 和科达精密清洗设备股份有限公司 多泰空调节能工程有限公司 生利达中央空调系统服务有限公司 深圳市水之源科技有限公司 深圳市智立方自动化设备有限公司 深圳市锐博自动化设备有限公司 深圳市中基自动化有限公司 深圳市亮点自动化设备有限公司 深圳市福泽自动化机械有限公司 深圳市茂力新自动化设备有限公司 李生 梁经理 何先生 技术支持 总经理

联系人

职务

籍贯

电话

0755-86092805 0755-83438592 0755-26639961 26788571-7715 0755-26719678 0755-26010862

张小姐

半导体行业研究周报:财报季(半导体板块三季报总结)各环节景气度高企,订单能见度持续

半导体证券研究报告 2020年11月01日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者潘暕 分析师SAC 执业证书编号:S1110517070005 陈俊杰 分析师SAC 执业证书编号:S1110517070009资料来源:贝格数据相关报告1 《半导体-行业研究周报:财报季 结构性需求改善 国内三季报高景气》 2020-10-252 《半导体-行业研究周报:代工龙头(台积电/中芯国际)业绩上修/行业高景气能见度高》 2020-10-183 《半导体-行业研究周报:Q3需求回暖超预期 积极布局板块反弹》 2020-10-11行业走势图财报季(半导体板块三季报总结)/各环节景气度高企,订单能见度持续我们每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

封测板块:行业持续回暖,业绩回升幅度大超预期。

2020年Q3财报季4家封测板块企业净利润合计8.91亿元,同比增长250.62%,四家企业单季度净利润均实现同比上升,四家企业净利润的回升标志着行业业绩持续复苏。

2020前三季度资本支出69.44亿元,超过2019全年资本支出,说明主要封测企业预期未来需求回暖,所以持续投入资本开支。

建议关注:长电科技/华天科技/通富微电设计板块:具备高盈利弹性属性,供应链库存高于季节性水准成常态,预示下游积极备货应对市场格局变化。

IC 设计公司作为半导体行业上游,轻资产运作模式下,拥有国产替代逻辑加持企业基本面依旧强劲,随着疫情的控制,下游市场有望开始复苏,设计企业Q3实现高增长。

自下而上选取相对行业有较强alpha 的企业。

半导体电子厂品质工作总结

半导体电子厂品质工作总结

作为半导体电子厂的一名质量工程师,我深知品质工作对于产品质量和客户满

意度的重要性。

在过去的一年里,我和我的团队一直在努力提高产品质量和工作效率,现在我想对我们的品质工作进行总结。

首先,我们在产品设计和制造过程中注重了质量控制。

我们与研发团队紧密合作,确保产品设计符合客户需求和国际标准。

在制造过程中,我们采用了先进的生产设备和严格的工艺控制,确保产品质量稳定可靠。

其次,我们加强了对供应链的管理。

我们与供应商建立了长期稳定的合作关系,并对其进行严格的质量审核和监督。

我们还建立了供应商质量管理体系,确保从原材料到成品的全程质量管控。

另外,我们注重了员工的培训和管理。

我们为员工提供了全面的培训,包括质

量管理知识、工艺流程和操作技能等方面的培训。

我们还建立了质量绩效考核体系,激励员工积极参与质量改进和问题解决。

最后,我们重视客户反馈和持续改进。

我们建立了完善的客户投诉处理机制,

及时响应客户反馈并采取有效措施解决问题。

同时,我们定期对产品和工艺进行评估,不断改进和优化质量管理体系。

通过以上努力,我们的产品质量和客户满意度得到了显著提升。

我们的产品不

仅在国内市场获得了良好的口碑,还赢得了国际客户的信赖和好评。

我们将继续不断改进和提升品质工作,为客户提供更优质的产品和服务。

半导体客服工程师工作总结

半导体客服工程师工作总结

作为一名半导体客服工程师,我深知这份工作的重要性和挑战。

在过去的一年里,我有幸能够参与各种各样的项目,解决了许多客户的问题,同时也不断提升了自己的技能和知识。

在这篇文章中,我想总结一下我在这一年中的工作经历和心得体会。

首先,作为一名半导体客服工程师,我时刻都在与客户打交道。

他们可能是来

自不同行业的专业人士,也可能是普通的消费者。

无论他们的身份如何,我都要以专业、耐心和友好的态度去解答他们的问题,帮助他们解决困扰他们的技术难题。

在这个过程中,我学会了倾听和沟通的重要性,也锻炼了自己的解决问题的能力。

其次,我在工作中还不断学习和提升自己的技能。

半导体行业的技术更新换代

非常快,我需要时刻关注行业动态,了解最新的技术和产品信息。

同时,我也要不断学习新的知识和技能,以应对不同客户提出的各种问题。

在这一年里,我参加了多次培训和学习,不断提升自己的专业水平。

最后,我还要感谢我的团队和领导。

在工作中,我时常遇到一些棘手的问题,

但是有了团队的支持和领导的指导,我总能够找到解决问题的方法。

团队合作和领导的支持是我能够顺利完成工作的重要保障。

总的来说,作为一名半导体客服工程师,我深知自己的责任和使命,也深感自

己的成长和收获。

在未来的工作中,我将继续努力学习,不断提升自己的专业水平,为客户提供更好的服务。

希望在未来的工作中,我能够取得更大的成就,为公司和客户创造更大的价值。

半导体业务员工作总结

半导体业务员工作总结

作为一名半导体业务员,我深知这个行业的竞争激烈,市场需求不断变化,客户的要求也越来越高。

在这样的环境下,我不断总结经验,不断提升自己的能力,努力为客户提供更好的产品和服务。

首先,作为一名半导体业务员,我深知产品知识的重要性。

我不断学习公司的产品知识,了解产品的特性和优势,以便更好地向客户介绍和推广产品。

同时,我也努力了解市场的需求和趋势,及时调整销售策略,满足客户的需求。

其次,客户关系的建立和维护也是我工作中的重要一环。

我始终坚持以诚信为本,尊重客户,倾听客户的需求,与客户建立良好的合作关系。

我努力维护客户的满意度,及时解决客户遇到的问题,赢得客户的信任和支持。

此外,团队合作也是我工作中不可或缺的一部分。

我和研发团队、生产团队、市场团队等紧密合作,共同努力为客户提供更好的产品和服务。

我积极参与团队的讨论和决策,为团队的发展和壮大贡献自己的力量。

在半导体业务员这个岗位上,我不断总结经验,不断提升自己的能力,努力为客户提供更好的产品和服务。

我相信,只有不断学习和改进自己,才能在这个竞争激烈的行业中立于不败之地。

我会继续努力,为客户提供更好的产品和服务,为公司的发展贡献自己的力量。

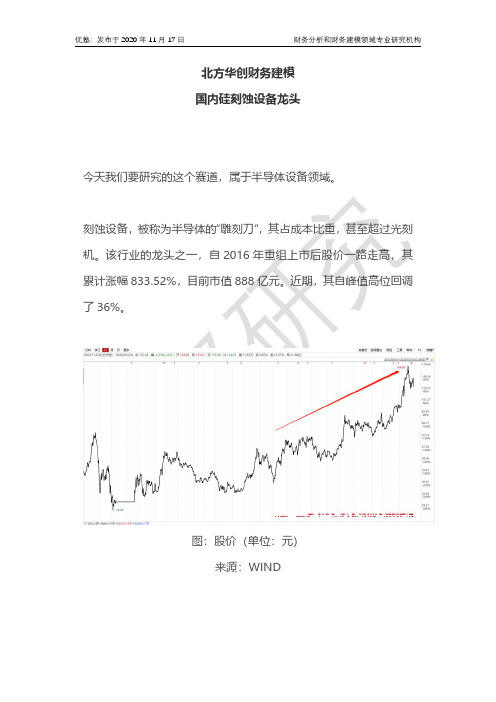

半导体:北方华创财务建模 国内硅刻蚀设备龙头

北方华创财务建模国内硅刻蚀设备龙头今天我们要研究的这个赛道,属于半导体设备领域。

刻蚀设备,被称为半导体的“雕刻刀”,其占成本比重,甚至超过光刻机。

该行业的龙头之一,自2016年重组上市后股价一路走高,其累计涨幅833.52%,目前市值888亿元。

近期,其自峰值高位回调了36%。

图:股价(单位:元)来源:WIND它,就是北方华创,国内硅刻蚀设备龙头。

由于半导体设备领域技术壁垒高,主要以欧美日厂商主导,目前本案已经可以为下游客户提供刻蚀、薄膜沉积、扩散/氧化炉等半导体设备。

对半导体设备领域,之前我们还研究过国内另一家龙头公司:中微公司。

其自峰值高位,已经回调了52%。

图:走势(单位:元)来源:东方财富Choice数据看到这里,在做研究之前,几个值得我们深思的问题来了:1)本案生产刻蚀、薄膜沉积、清洗、氧化/扩散炉等多种半导体设备,到底哪种设备才是其核心收入来源?2)半导体设备领域,到底是平台型公司好,还是技术领先型公司护城河更深?今天,我们就以北方华创入手,来研究半导体设备行业的建模逻辑。

对于相关行业,之前我们研究过的,还有拉姆研究、科天半导体、中微公司、圣邦、兆易等,详见科技版报告库。

—01—███████龙头,模式▼北方华创,2016年由北京七星华创电子和北京北方微电子战略重组而成。

主营业务包括半导体设备、锂电设备等电子工艺设备和电子元器件。

其大股东为北京七星华电科技集团,持股比例36.31%,实际控制人是北京电子控股,持股比例为10.59%。

图:股权结构来源:公司公告来看近三年一期财务数据:2017年-2020年半年报,其营业收入分别为22.23亿元、33.24亿元、40.58亿元、38.36亿元;净利润分别为1.67亿元、2.83亿元、3.7亿元、3.88亿元;经营活动现金流净额分别为0.32亿元、-0.2亿元、-9.41亿元、1.65亿元。

从盈利能力来看,毛利率分别为36.59%、38.38%、40.53%、35.17%;净利率分别为7.53%、8.51%、9.11%、10.12%。

海外半导体龙头公司跟踪报告第一期:ASML FY22Q3:新增订单创历史新高,美国新出口管制影响有限

2022年10月25日行业研究ASML FY22Q3:新增订单创历史新高,美国新出口管制影响有限——海外半导体龙头公司跟踪报告第一期电子行业 买入(维持)分析师:刘凯执业证书编号:S0930517100002联系人:杨德珩300资料来源:WindASML 22Q3营收57.8亿欧元超预期,新增订单89亿欧元创历史新高。

ASML 2022年第三季度营收57.8亿欧元,超过此前ASML 51-54亿欧元的预期,得益于设备安装及收入确认快于预期等,其中设备收入约43亿欧元,装机服务收入约15亿欧元;毛利率为51.8%,净利润率为29.4%,对应净利润为17亿欧元;研发费用约为8.19亿欧元,销售及管理费用约为2.36亿欧元。

新增订单89亿欧元创历史新高,其中38亿欧元订单来源于EUV 0.33NA 和EUV 0.55NA 光刻机,51亿欧元订单来源于非EUV 光刻机和检测计量系统,77%来源于逻辑芯片厂,23%来源于存储芯片厂,客户对成熟制程和先进制程需求强劲。

从光刻机类型来看:EUV 、ArFi 、ArF Dry 、KrF 、I-line 光刻机营收占比分别为51% 、31%、3%、10%和1%,EUV 和ArFi 光刻机营收合计占比82%,对应销售数量分别为12、20、6、38和10套。

从销售区域来看:中国台湾、韩国、中国大陆、美国、日本和EMEA 营收占比分别为47%、24%、15%、5%、4%和4%,前三者合计占比86%。

从终端客户分布来看:新增订单存储芯片厂占比77%,逻辑芯片厂占比23%,其中新设备为135套,二手设备为15套。

ASML 预计22Q4营收中值63.5亿欧元,全年毛利率约为50%。

ASML 预计2022年第四季度营收在61-66亿欧元之间,营收中值为63.5亿欧元,毛利率约为49%;研发费用约为8.8亿欧元,销售及管理费用约为2.65亿欧元。

以四季度营收中值作为指引,预计2022年全年营收约为211亿欧元,其中包含约68亿欧元EUV 光刻机的收入,预计全年的毛利率约为50%。

半导体设备行业2022年中报总结及三季报业绩展望:本土厂商收入保持高增长,扣非净利率持续攀升

2022年10月17日行业研究本土厂商收入保持高增长,扣非净利率持续攀升——半导体设备行业2022年中报总结及三季报业绩展望机械行业三季报业绩预告:保持高增长,盈利能力增强。

参考北方华创、新莱应材、华特气体的业绩预告,半导体设备及零部件板块的利润保持高速增长,其中北方华创前三季度收入预计同比增长53%-69%,而净利润预计同比增长136%-173%,预计北方华创的净利率继续改善。

国内半导体设备上市公司业绩加速增长,扣非净利率持续提升。

1H22半导体设备行业总收入同比增长64%。

从收入增速来看,拓荆科技的收入增长最快,达到365%,其次是华海清科,同比增长144%。

盛美、长川增速均在70%以上。

今年上半年,半导体设备行业的扣非净利率平均值17.7%,呈现逐年上升趋势,对应毛利率也逐年上升,上半年国内半导体设备行业平均毛利率为48.7%。

国内半导体设备上市公司订单普遍高增长,合同负债、存货均大幅增长。

2022年二季度末,设备公司前道设备的合同负债普遍延续增长趋势,较年初增幅较大的是拓荆科技、芯源微、华海清科、中微、北方华创、盛美,但封装测试设备均有一定下滑。

二季度末,各家上市公司存货较年初均有较大幅度增长,增幅较大的依次是拓荆科技、长川科技、中微公司、盛美上海、北方华创。

横向、纵向两大维度加大新产品研发,做大做强半导体设备企业。

一是继续提升已有核心产品的竞争力,例如,拓荆科技推出六站式PECVD 和六站式PE-ALD 、多边形高产能平台,芯源微推出高产能架构平台,盛美拟推出超临界清洗设备。

二是进行新产品线扩张,对比美国应用材料产品横跨CVD 、PVD 、刻蚀、CMP 、离子注入、量测、RTP 等除光刻机外的几乎大部分半导体设备,中微、盛美分别在epi 、LPCVD 、ALD 、ALE 和电镀、炉管等关键设备上的布局。

半导体零部件布局成形,业绩显著放量。

市场上有两类半导体零部件企业,一类是主营业务全部来自半导体零部件业务,例如富创精密、珂玛科技、沈阳中科仪,一类是半导体零部件是企业的新业务板块,例如江丰电子、神工股份、新莱应材等,此类零部件企业中的零部件收入占比持续提升。

(完整版)美国国家半导体(NS)产品命名规则

概述美国国家半导体在销售的元件上进行标记,以便提供元件标识和制造的追溯性信息。

提供在元件上标记信息的方法取决于元件封装的大小和进行标记的可用区域,以及元件的性质和规格。

这里的信息描述了客户将观察到的大多数元件标记。

特定封装标记按每个元件的部件编号。

下面的链接讨论了常见的标记准则,以帮助了解与右侧示例中相类似的设备标记。

•特别代码•标准制造信息(第一行)•小组件制造信息(第一行)•典型元件描述(第二行)•其他的信息(第三行和第四行)•极小组件标记•军用/航空标记•强化塑料标记•其他标记•晶圆制造厂代码•装配厂代码•制造日期代码•裸片批次代码•元件系列,产品线和元件类型•电气等级信息•温度范围代码•封装代码•ROM 代码标记特别代码元件上的实际标记可能会与网上的定义有出入,以下的特别代码被解译成元件编号的真正代表字元。

美国国家半导体使用一些指定的字母来识别产品,例如“DD”Die Step Rev 会在元件标记中包含一个或两个“C”或“AA”,另一个例子“BBBBB”则是一个5位数字的裸片检阅号码,它可被解码成“43ABE”的真正字元。

•NS = 标准NS商标•U = 晶圆制造厂代码•Z = 装配厂代码•X = 1-日期或+ 号代表“ES”工程样本•XY = 两个位的日期代码•XYY = 三个位的日期代码•XXYY = 四个位的日期代码•TT = 两个位的裸片批次代码•E# = 含铅成份种类* (E0 - E7 per JESD97)•BBBBB= 五个位的裸片批次代码•DD = 一或两个位的Die Step Rev•SS = 晶圆筛选代码• C = 版权标记•M = 印在圈内的M•> = ESD标记•EP = 强化塑料识别• A = 检查批次号码•DIE-RUN-## = 10个位的晶圆批次/裸片批次号码•I = 微型SMD 引脚1指示•V = 微型SMD 一个位的裸片批次代码或“+”号表示為工程样品“ES”* - 假如空间容许标准制造信息(第一行)元件标记的第一行提供如下所示的制造信息。

半导体显示行业客户资源壁垒分析

半导体显示行业客户资源壁垒分析一、半导体显示行业客户资源壁垒稳定的客户资源是企业良性发展的基础与保障,同时优质的客户资源也是企业的核心竞争力之一。

半导体显示面板的终端应用不同,对应的客户群体也不尽相同,要求也不尽相同。

从前期推广到验证通过再到顺利量产交付产品,是一个复杂且耗时的过程,也是供需双方建立信任与合作的过程。

因此,获取并保持长期稳定的优质客户资源对半导体显示面板厂商至关重要。

二、竞争战略选择竞争者的反应模式、实力等特征决定了本公司竞争战略选择。

1、竞争者反应模式与竞争战略选择竞争者反应模式指本公司对竞争者的攻击战略实施之后竞争者的回应方式。

竞争者常见的反应模式有以下四种。

(1)从容型竞争者。

从容型竞争者指竞争者对某些特定的攻击行为没有迅速反应或强,烈反应。

这类竞争者“从容不迫”的原因是多种多样的。

一是认为自己的顾客忠诚度高,不会转换购买。

这类竞争者通常实力强大,市场份额高,品牌知名度高,市场掌控能力强。

对于其他同类企业可能不放在眼里,认为小泥嫉掀不起大风浪。

企业选择此类竞争者作为攻击对象,应当进行投入产出分析,测定所投入的竞争资金能否收到预期效果,能否吸引竞争者顾客转换购买。

如果竞争者的顾客果真不会转换购买,则本公司的竞争战略和策略就是无效或低效的,竞争资金投入就是不值得的。

二是竞争者正在对该业务进行收割榨取。

竞争者或者认为该产品已经处于衰退期,没有大力发展的价值,没有必要费力地争夺市场扩大份额;或者正在进行战略转移, 减少甚至放弃该业务。

因此,不打算继续投入资金应对竞争,能销多少就销多少,能得多少利润就得多少利润。

企业选择这类竞争者作为攻击对象,首先要分析该业务是否已经进入衰退期,如果已经进入衰退期,本公司是否有必要投入资金争夺市场扩大份额?如果竞争者是因为战略转移而不作反应,则可以成为本公司乘虚而入抢占市场的有利时机,攻击战略就易于收到显著效果。

三是竞争者反应迟钝,举棋不定,对于受到攻击之后的可能效果缺乏认识,同时也缺乏做出迅速反应或强烈反应的条件,比如资金不足,等等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

意法半导体

赛意法半导体

乐依文半导体

NXP半导体

华润赛美科微电子(深圳)有限公司

深圳市矽格半导体科技有限公司

沛顿科技(深圳)有限公司

深圳市气派科技有限公司

广东省粤晶科技股份有限公司

佛山市蓝箭电子有限公司

深圳中星华电子有限公司

谏早电子科技(深圳)有限公司

深圳新科电子SAE

深圳(蛇口)三洋半导体

西南区

英特尔产品(成都)有限公司

成芯半导体制造有限公司

乐山-菲尼克斯半导体有限公司

友尼森(unisem)

达尔科技(成都)有限公司

成都先进功率半导体

中芯国际(成都)封装测试厂(utac)

成都芯源系统有限公司

西安西谷微电子有限责任公司

中国振华集团永光电子有限公司

成都亚光电子股份有限公司

西安美光半导体

西安威世通用

华北区

瑞萨半导体(北京)有限公司

首钢瑞萨半导体

飞思卡尔™半导体 (原MOTOR)

威讯联合半导体(北京)有限公司

天水华天科技股份有限公司

中电智能卡有限责任公司

哈尔滨海格科技发展有限责任公司

北京华大泰思特半导体检测技术有限公司首钢日电电子有限公司(SGNEC)

吉林华微电子股份有限公司

吉林恩质浦半导体

威世通用半导体(中国)有限公司

江苏区

江阴新潮科技集团有限公司(江阴长电)英特尔产品(上海)有限公司

三星电子(苏州)半导体有限公司

东芝半导体(无锡)有限公司

海力士半导体(无锡)有限公司

英飞凌科技(无锡)有限公司

智瑞达科技(苏州)有限公司

日月光集成电路制造(中国)有限公司

苏州日月新半导体有限公司

上海松下半导体有限公司 (PSCSH)

南通富士通微电子股份有限公司

勤益电子(上海)有限公司

星科金鹏(上海)有限公司

安靠封装测试(上海)有限公司

上海凯虹电子有限公司

力威科技(苏州)有限公司

无锡华润安盛科技有限公司

上海纪元微科电子有限公司

快捷半导体(苏州)有限公司(美国仙童半导体)海太半导体(无锡)有限公司

合肥合晶电子有限责任公司

优特半导体(上海)有限公司

凤凰半导体通信(苏州)有限公司

嘉盛半导体(苏州)有限公司

颀中科技(苏州)有限公司

苏州震坤科技有限公司

南通华达微电子集团有限公司

豪威半导体(上海)有限责任公司

上海芯哲微电子科技有限公司

上海长丰智能卡有限公司

诺德卡(上海)微电子有限公司

晶方半导体科技(苏州)有限公司

苏州固锝电子股份有限公司

超威半导体技术(中国)有限公司AMD

上海华岭集成电路技术有限责任公司

京隆科技(苏州)有限公司

无锡市华宇芯业半导体有限公司

无锡华润华晶微电子有限公司

上海新进半导体制造有限公司

中国电子科技集团公司第五十八研究所

华约微电子有限公司

苏州半导体总厂有限公司

华诚常丰微电子

矽品科技(苏州)有限公司

无锡红光微电子有限公司

浙江区

杭州士兰微电子股份有限公司

宁波华泰半导体有限公司

浙江华越芯装电子股份有限公司

浙江金凯微电子有限公司。