中国移动股票投资分析分析

2022值得长期持有的10只股票

2022值得长期持有的10只股票日渐增长的A股市场及资本市场吸引了越来越多投资者,但仍有不少投资者担心投资入市后是否能获得高回报。

2022年是一个重要的年份,因为许多企业将有可能在这一年里走向繁荣。

因此,有必要思考哪些股票值得投资者长期持有。

投资者在挑选投资标的时要注意本质分析,不仅要考虑股票的最新行情,还要对它的历史表现进行细致研究,以更好地理解其未来走势。

在此基础上,以下是2022年值得长期持有的10只股票:1. 中国移动(00941):中国移动是一家主要从事话音通信、数据通信和网络服务的电信运营商,处于国内电信市场中的领导地位,同时也是中国股市中最受投资者青睐的股票之一。

中国移动拥有着“稳定、赚钱、安全”的股票特性,同时也是中国股市中极有价值的投资标的。

2. 万科A(000002):万科A是地产开发行业的强劲之选,是A 股市场中收益最高的票。

万科A在2022年将继续收获收入大幅增长,投资者将从中受益。

3. 中国平安(601318):中国平安由马化腾先生创办,是中国第一家以互联网金融为核心的保险公司,引领着保险业的新发展。

2022年将是中国平安发展的重要一年,随着市场规模不断扩大,中国平安可能获得更多利润,也是长期持有的不错选择。

4. 中国联通(600050):中国联通也是一家主要从事话音通信、数据通信和网络服务的电信运营商,在同行竞争中拥有较大优势,2022年将是其发展的关键一年,同时也是投资者进行长期投资的不错选择。

5. 中国电信(600089):中国电信也是电信行业的一家大型运营商,由中国联合网络通信有限公司拥有,拥有丰富的用户资源,是一支值得投资者长期持有的投资标的。

6. 中国太平洋保险(601601):中国太平洋保险是A股保险行业的老大,有着强劲的行业地位和抗风险能力,2022年将是中国太平洋保险发展的关键一年,它将成为投资者的首选之一。

7.安银行(000001):平安银行是中国最大的银行,具有极强的发展空间和可持续性,是投资者进行长期投资的不错选择。

中国移动的SWOT市场策略分析

中国移动的SWOT市场策略分析SWOT市场策略分析SWOT分析是一种广泛使用的管理工具,用于评估一个组织或企业的竞争优势和劣势。

在中国移动的市场策略中,SWOT分析起到了重要的作用。

本文将对中国移动进行SWOT市场策略分析,揭示其优势、劣势、机会和威胁,并提出相应的建议。

优势 (Strengths)中国移动作为中国最大的移动通信运营商,拥有一系列的优势。

首先,它拥有广泛的网络覆盖,能够提供高质量和稳定的通信服务。

其次,中国移动拥有庞大的用户基础,可以通过规模效应降低成本,并实现更多的经济规模。

再次,中国移动在技术创新方面一直处于领先地位,可以提供最新的通信技术和产品。

最后,中国移动在市场推广方面拥有丰富的经验和强大的品牌影响力,能够吸引更多的用户。

劣势 (Weaknesses)然而,中国移动也存在一些劣势。

首先,它在政府监管方面受到限制,无法自由制定定价和经营策略。

其次,中国移动的组织结构相对庞大和繁杂,决策过程冗长,难以快速适应市场变化。

再次,中国移动的客户服务和售后支持相对滞后,需要加强与用户的沟通和反馈机制。

最后,中国移动在无线网络速度和覆盖范围方面仍存在一定差距,需要进一步改进和提升。

机会 (Opportunities)在中国移动的市场策略中,也存在一些机会。

首先,随着中国经济的快速发展和人民生活水平的提高,人们对通信服务的需求也在不断增加。

中国移动可以通过推出更多的创新产品和服务,满足用户不断增长的需求。

其次,中国移动可以从新兴技术和应用中寻找机会,如5G技术、物联网和云计算等。

再次,中国移动可以进一步扩大在农村和偏远地区的网络覆盖,开拓新的市场份额。

最后,中国移动可以加强与其他行业的合作,实现资源共享和互利共赢。

威胁 (Threats)除了机会,中国移动也面临一些威胁。

首先,中国移动面临激烈的市场竞争,其他运营商不断涌入市场,争夺用户份额。

其次,互联网技术的迅猛发展,催生了诸多新兴的通信应用,可能对传统通信运营商造成冲击。

中国移动股票分析报告

中国移动股票分析报告IntroductionChina Mobile is one of the world's largest telecommunications providers, with a market capitalization of over $140 billion in 2020. As a state-owned enterprise, the company has a strong presence in the domestic Chinese market, but also operates internationally in areas such as Africa and Southeast Asia. In this report, we will provide a detailed analysis of China Mobile's stock, including its financial performance, competitive position, and potential risks and opportunities.Financial PerformanceChina Mobile's financial performance has been consistently strong over the past five years, with steady revenue growth and solid profitability. In 2019, the company reported total revenue of RMB 745.9 billion, an increase of 0.6% from the previous year. Net profit attributable to shareholders was RMB 106.6 billion, an increase of3.1% from the previous year.One key driver of China Mobile's revenue growth is its mobile services business, which includes voice and data services, as well asvalue-added services such as mobile payments and entertainment content. In 2019, mobile services revenue accounted for 80.7% of the company's total revenue, and increased by 0.5% from the previous year. This growth was supported by an increase in both the number of mobile subscribers and the average revenue per user (ARPU).Another important segment for China Mobile is its wireline broadband business, which provides high-speed internet services to residential and business customers. In 2019, wireline broadband revenue accounted for 10.1% of the company's total revenue, and increased by 9.4% from the previous year.Competitive PositionIn terms of market share, China Mobile is the largest mobile service provider in China, with a market share of 58% as of November 2019. The company also competes with China Telecom and China Unicom in the mobile services market, as well as other players in the wireline broadband market.One potential challenge for China Mobile is the ongoing shift towards 5G technology, which requires significant investment in infrastructure and equipment. China Mobile has already launched 5Gservices in select cities, but may face competition from other telecom providers as the technology becomes more widespread.Opportunities and RisksOne opportunity for China Mobile is the growing demand for mobile data services, especially in areas such as video streaming and online gaming. As 5G technology continues to roll out, these demands are likely to increase, providing an opportunity for China Mobile to expand its offerings in these areas.However, there are also risks associated with China Mobile's business. One is the potential for increased competition and regulatory pressure, both domestically and internationally. Another is the risk of cyberattacks and data breaches, which could undermine customer trust and damage the company's brand reputation.ConclusionOverall, China Mobile's financial performance has been strong, driven by its mobile services and wireline broadband businesses. The company holds a dominant position in the domestic market, but mayface challenges as the industry shifts towards 5G technology. As with any investment, there are also potential risks to consider, including increased competition and regulatory pressures, as well as the risk of cyberattacks and data breaches. However, if China Mobile can effectively navigate these challenges, its strong position in the telecommunications industry could continue to drive growth and profitability in the years ahead.。

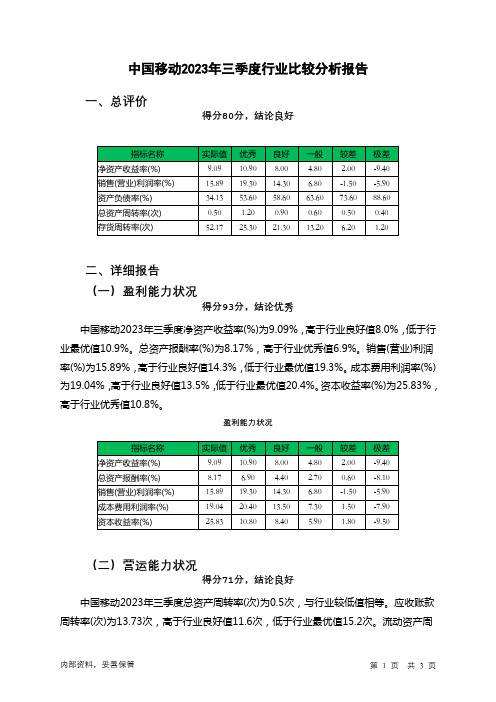

600941中国移动2023年三季度行业比较分析报告

中国移动2023年三季度行业比较分析报告一、总评价得分80分,结论良好二、详细报告(一)盈利能力状况得分93分,结论优秀中国移动2023年三季度净资产收益率(%)为9.09%,高于行业良好值8.0%,低于行业最优值10.9%。

总资产报酬率(%)为8.17%,高于行业优秀值6.9%。

销售(营业)利润率(%)为15.89%,高于行业良好值14.3%,低于行业最优值19.3%。

成本费用利润率(%)为19.04%,高于行业良好值13.5%,低于行业最优值20.4%。

资本收益率(%)为25.83%,高于行业优秀值10.8%。

盈利能力状况(二)营运能力状况得分71分,结论良好中国移动2023年三季度总资产周转率(次)为0.5次,与行业较低值相等。

应收账款周转率(次)为13.73次,高于行业良好值11.6次,低于行业最优值15.2次。

流动资产周转率(次)为1.92次,低于行业平均值2.8次,高于行业较差值1.9次。

资产现金回收率(%)为15.83%,高于行业良好值13.9%,低于行业最优值22.4%。

存货周转率(次)为52.17次,高于行业优秀值25.3次。

营运能力状况(三)偿债能力状况得分86分,结论良好中国移动2023年三季度资产负债率(%)为34.13%,优于行业优秀值53.6%。

已获利息倍数为57.2,高于行业优秀值6.0。

速动比率(%)为87.11%,高于行业平均值85.2%,低于行业良好值125.0%。

现金流动负债比率(%)为13.49%,低于行业较差值22.6%,高于行业极差值-3.3%。

带息负债比率(%)为4.96%,优于行业优秀值26.0%。

偿债能力状况(四)发展能力状况得分70分,结论良好中国移动2023年三季度销售(营业)增长率(%)为8.07%,高于行业良好值3.5%,低于行业最优值9.1%。

资本保值增值率(%)为103.6%,低于行业平均值103.9%,高于行业较差值101.3%。

销售(营业)利润增长率(%)为7.66%,高于行业平均值5.2%,低于行业良好值11.2%。

中国移动运营行业市场前瞻与投资战略规划分析报告

中国移动运营行业市场前瞻与投资战略规划分析报告一、市场前瞻中国移动运营行业市场目前正处于快速发展的阶段。

首先,互联网的快速普及和移动终端设备的普及使得移动互联网成为生活的必需品,越来越多的人使用手机上网,移动通信服务市场需求量不断增加。

其次,5G时代的到来将进一步推动移动通信服务的发展,为人们提供更快更稳定的网络速度,满足人们对于高清视频、云游戏、物联网等应用的需求。

此外,移动支付、智能家居、车联网等新兴领域也将带动移动通信服务的市场需求。

然而,移动通信市场也面临一些挑战。

首先,市场竞争激烈,移动运营商之间的竞争越来越激烈。

其次,用户对于价格的敏感度较高,对于移动通信服务的价格要求相对较低。

再者,移动通信服务的技术更新迭代较快,需要大量的投资和研发成本。

最后,用户的需求多样化,对多样化、个性化的服务提出了更高的要求。

二、投资战略规划分析1.加大5G网络建设的投资力度。

5G时代的到来将改变移动通信行业的格局。

因此,作为主要移动运营商之一的中国移动,应加大对5G网络建设的投资力度。

投资建设高质量、稳定可靠的5G网络,以提供给用户更好的网络服务。

同时,积极与设备供应商和内容服务商合作,推动5G应用的发展。

2.加强与其他行业的合作。

移动通信服务已经渗透到人们的生活的方方面面,因此,中国移动可以加强与其他行业的合作,推动移动通信服务的创新和融合。

比如,可以与互联网公司合作,在移动通信服务中融入互联网公司的技术和服务,提供更多元化的移动通信服务。

可以与电力、交通等行业合作,推动物联网的发展,提供智能家居、车联网等领域的移动通信服务。

可以加强与金融机构的合作,推动移动支付的发展。

3.提供多样化、个性化的移动通信服务。

移动通信服务用户的需求越来越多样化,对于多样化、个性化的服务提出了更高的要求。

因此,中国移动可以通过技术创新,提供更多样化的移动通信服务。

比如,提供不同套餐的选择,以满足用户不同的需求。

提供个性化的服务,如提供定制化的国际漫游服务、家庭套餐服务等。

中国移动有限公司的战略分析报告

中国移动有限公司的战略分析报告一.公司名称:中国移动有限公司所处行业:通信行业股票代码:00941上市时间:1997年10月23日二.SWOT分析SWOT分析法又称为态势分析法,它是由旧金山大学的管理学教授于20世纪80年代初提出来的,SWOT四个英文字母分别代表:优势(Strength)、劣势(Weakness)、机会(Opportunity)、威胁(Threat)。

得出的策略建议:1、中国移动在这场竞争中的战略目标(OBJECT)、总体思路应该是:整合资源、发挥优势、保障市场领导者的地位;如果按照OGSM 模型,那下面的建议属于S策略层面的:2、充分利用成本优势,抓住移动化的机会,去替代竞争对手的核心收入来源类的业务,从而应对电信的价格竞争。

比如推出基于TD的3G无线座机,并把价格设定到比电信的固话价格还低,发挥其杠杆效应,向电信的主要收入来源发起进攻(这就好比官渡之战的“断其粮道”),电信必然重兵防守,牵扯其精力;3、利用国家支持民族技术TD的优势,来抵挡一些不必要的干扰。

比如带号转网等;4、利用成本、品牌等优势,抓住互联网化、智能化的机会。

这一方面,电信已经推出了“互联网手机”的概念,明显从STP概念上胜了一筹。

但是我认为这个还没有抓住电信业智能化、互联网化的根本趋势,如果说中国这20多年的电信史就是完成了“电话——移动电话(手机)”的“移动化”的大趋势的话,那么接下来的20年则将主要完成“PC——移动PC”的过程。

电信的“互联网手机”充其量只是在前一个趋势上的一个延伸,还是在手机时代,我们的机会在于抓住后者这个大趋势。

5、充分利用客户群优势去抓住FMC的机会。

比如从移动的集团客户提供IP专线,从而保障其综合通信需求;6、利用成本、客户群等优势,抓住宽带化的机会。

比如利用GPON 等传输技术的出现带来的“光进铜退”的机会,向新的商务楼宇、集团客户提供光纤接入,一次可以收编很多集团客户。

不知这个会不会给集团客户下指标——当年新建楼盘的光纤接入占有率,如果下了这个指标集团的同事们就要受苦了;7、利用资产、成本、员工优势,抓住国家鼓励大企业走向世界的机会。

中国移动的财务分析报告(3篇)

第1篇一、引言中国移动通信集团公司(简称“中国移动”)是我国最大的移动通信运营商,自1999年成立以来,始终致力于为全球客户提供优质的通信服务。

本报告将对中国移动的财务状况进行分析,包括其收入结构、盈利能力、运营效率、偿债能力以及发展前景等方面,以期为投资者、分析师及相关部门提供决策参考。

二、收入结构分析1. 业务收入构成中国移动的主要业务收入包括语音业务收入、数据业务收入和其他业务收入。

- 语音业务收入:随着移动互联网的快速发展,语音业务收入占比逐年下降。

截至2021年底,语音业务收入占整体收入的比重约为15%。

- 数据业务收入:数据业务收入是中国移动收入的主要来源,包括移动数据流量、家庭宽带、政企客户等。

截至2021年底,数据业务收入占比约为85%。

- 其他业务收入:包括增值业务、国际漫游、终端销售、广告收入等。

其他业务收入占比相对较小。

2. 收入增长趋势近年来,中国移动收入保持稳定增长。

2019年至2021年,公司营业收入分别为9603亿元、9953亿元和10720亿元,同比增长2.5%、4.1%和7.3%。

数据业务收入增长迅速,成为推动公司收入增长的主要动力。

三、盈利能力分析1. 毛利率分析中国移动的毛利率在近年来有所波动。

2019年至2021年,公司毛利率分别为25.7%、25.4%和25.3%。

整体来看,毛利率较为稳定,但受市场竞争和政策影响,毛利率仍有下降空间。

2. 净利率分析中国移动的净利率也呈现出波动趋势。

2019年至2021年,公司净利率分别为12.3%、12.2%和12.1%。

净利率相对稳定,但受成本上升等因素影响,净利率有所下降。

四、运营效率分析1. 资产周转率中国移动的资产周转率逐年提高,表明公司运营效率有所提升。

2019年至2021年,公司资产周转率分别为0.46、0.47和0.48。

2. 存货周转率中国移动的存货周转率相对稳定,2019年至2021年分别为6.9、7.0和7.1。

中国移动股票投资分析分析

中国移动的股票投资分析摘要:中国移动通信集团公司是一家基于GSM网络(即GPRS网络)的移动通信运营商,于1997年10月22日和23日分别在纽约证券交易所和香港联合交易所有限公司上市。

公司股票在1998年1月27日成为香港恒生指数成份股。

股票代码为00941。

集团是中国内地最大的移动通信服务供应商,拥有全球最大的移动通信用户基础和全球最大的一体化连续覆盖全数字网络。

然而,随着通信市场饱和度的日益提升,通信运营商之间的同质竞争更加激烈;互联网业务异质替代日益凸显,跨行业竞争也日趋激烈。

公司市场地位面临挑战,发展的下行压力进一步加大。

而中国股票市场开始步入以研究为主导的价值投资时代。

本论文从中国移动公司的现状,电信行业的分析,近几年股票的走势等方面着手,采用K线分析和技术指标分析等方法对中国移动股票进行综合投资分析,从而得出相应的投资建议。

关键词:中国移动电信行业 K线分析股票走势引言:自20世纪70年代以来,随着经济的发展,证券市场进入了迅速发展阶段,其作为资本市场及金融市场组成部分的地位由此确立。

特别是股票市场的规模迅速扩大。

到2006年年底,全球股票市场市值达到了49.9万亿美元,股票市场交易也日趋活跃,2006年股票交易金额超过了50万亿美元。

值得一提的是,香港证券市场在20世纪90年代以来获得飞速发展,经过140多年的发展,已经从一个经营分散、规模不大的本地市场成长为一个重要的国际市场。

截止2006年年底,香港主板市场总市值达到13.24万亿港元,市值在全球排名第10名在亚洲仅于日本东京股市,排在第二位。

这主要得益于中国经济的快速发展及中资通过红筹股和H股大举进军香港证券市场。

截至2006年年底,在香港上市的H股公司有144家,H股和红筹股的交易额已占市场交易额的56.39%。

可以说,红筹股和H股改变了香港股市结构,成为影响香港股市的一支重要力量。

其中,于1997年10月22日和23日分别在纽约证券交易所和香港联合交易所有限公司上市的中国移动(00941)就是典型的H股。

中国移动固定资产投资策略评估与分析

02

中国移动固定资产投资现状概述

固定资产投资规模与增长

过去几年的固定资产投资规模持续增长,尤 其在通信基础设施和网络建设方面投入较大 。

投资增长的原因主要是为了满足用户需求、 提升网络质量和增加市场份额。

拓展市场领域

积极拓展国内外市场,扩大业务范围,提高市 场份额。

3

推动绿色发展

践行可持续发展理念,推广节能环保技术,提 高资源利用效率,减少环境污染。

05

结论与展望

研究结论与贡献

研究结论

通过运用多元化的分析方法和大量数据支 持,本研究发现中国移动在固定资产投资 策略上主要关注投资效益和资产组合的优 化。同时,公司在网络建设、研发支出和 市场营销等方面取得了显著的成果。

可以进一步深化对中国移动固定 资产投资效益、资产组合优化等 方面的研究的 准确性和可靠性。

关注行业动态

随着中国通信行业的快速发展, 可以继续关注中国移动和其他通 信公司的固定资产投资动态,以 及国家相关政策对行业发展的影 响。

THANKS

谢谢您的观看

01

完善风险评估机制

定期对固定资产投资进行风险评估, 制定风险应对措施。

02

加强内部审计和合规 管理

确保投资行为符合国家法规和企业内 部制度,降低合规风险。

03

建立健全风险预警机 制

实时监测投资风险,及时采取防范措 施,避免潜在风险演变为现实风险。

提升可持续发展能力策略

1 2

加强技术创新

加大研发投入,提高在5G、物联网等新兴领域 的竞争力。

风险控制措施

考察风险控制能力,包括风险防 范、风险控制和风险应对等方面 。

中国移动香港公司筹资案例

中国移动香港公司筹资案例——分析报告案情回顾中国移动(香港)公司是中国移动通讯集团下属的全资子公司,1997年成立,注册地为香港。

在1997年10月,中国移动(香港)公司在香港和纽约上市,融资42.2亿美元;在1999年11月,公司增发新股,又融资20亿美元。

2000年10月7日,中国移动(香港)公司通过其全资子公司中国移动(深圳)有限公司,与由中国建设银行和中国银行联合牵头的8家国内外银行签署了125亿元人民币的银团贷款协议。

用于中国移动(香港)解决有限公司向其控股母公司中国移动通信集团公司收购内地7个省份移动通信资产的部分资金需要。

此次银团贷款是迄今中国最大规模的人民币银团贷款,也是中国移动(香港)有限公司首次尝试国内融资,采用这种融资方式,主要是考虑到通过人民币融资不仅能降低资金综合成本,进一步优化公司资本结构,也能有效规避外汇风险,同时也借此加强与国内金融机构的合作。

2000年11月中国移动(香港)公司在中国香港、纽约增发新股并发行可转换债券,筹集资金75.6亿美元。

2001年,中国移动(香港)公司通过其全资内地子公司中国移动(广东)公司发行50亿元人民币的10年期的浮动利率公司债券,创下了当时企业债券发行规模新纪录。

董事会认为,本期债券的发行,能使中国移动(香港)拓宽融资渠道及投资者基础,有助于优化融资结构,减低资金成本及规避风险。

2002年,又通过其全资子公司中国移动(广东)公司发行80亿元人民币、期限分别为5年和15年的公司债券,在短短不到3个月内,中国移动(香港)公司就顺利完成了从债券发行到上市的过程,并受到投资者追捧。

此次80亿元的中国移动债券是国内最大规模的一次发债行动,它具有双重担保,中国移动(香港)公司担保发行人广东移动,中国移动集团公司再担保中国移动(香港)公司,这种方式在国内尚不多见。

相关理论筹资是通过一定渠道、采取适当方式筹措资金的财务活动,是财务管理的首要环节。

筹资方式:①吸收直接投资②发行股票③利用留存收益④向银行借款;⑤利用商业信用⑥发行公司债券⑦融资租赁⑧杠杆收购。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国移动的股票投资分析摘要:中国移动通信集团公司是一家基于GSM网络(即GPRS网络)的移动通信运营商,于1997年10月22日和23日分别在纽约证券交易所和香港联合交易所有限公司上市。

公司股票在1998年1月27日成为香港恒生指数成份股。

股票代码为00941。

集团是中国内地最大的移动通信服务供应商,拥有全球最大的移动通信用户基础和全球最大的一体化连续覆盖全数字网络。

然而,随着通信市场饱和度的日益提升,通信运营商之间的同质竞争更加激烈;互联网业务异质替代日益凸显,跨行业竞争也日趋激烈。

公司市场地位面临挑战,发展的下行压力进一步加大。

而中国股票市场开始步入以研究为主导的价值投资时代。

本论文从中国移动公司的现状,电信行业的分析,近几年股票的走势等方面着手,采用K线分析和技术指标分析等方法对中国移动股票进行综合投资分析,从而得出相应的投资建议。

关键词:中国移动电信行业 K线分析股票走势引言:自20世纪70年代以来,随着经济的发展,证券市场进入了迅速发展阶段,其作为资本市场及金融市场组成部分的地位由此确立。

特别是股票市场的规模迅速扩大。

到2006年年底,全球股票市场市值达到了49.9万亿美元,股票市场交易也日趋活跃,2006年股票交易金额超过了50万亿美元。

值得一提的是,香港证券市场在20世纪90年代以来获得飞速发展,经过140多年的发展,已经从一个经营分散、规模不大的本地市场成长为一个重要的国际市场。

截止2006年年底,香港主板市场总市值达到13.24万亿港元,市值在全球排名第10名在亚洲仅于日本东京股市,排在第二位。

这主要得益于中国经济的快速发展及中资通过红筹股和H股大举进军香港证券市场。

截至2006年年底,在香港上市的H股公司有144家,H股和红筹股的交易额已占市场交易额的56.39%。

可以说,红筹股和H股改变了香港股市结构,成为影响香港股市的一支重要力量。

其中,于1997年10月22日和23日分别在纽约证券交易所和香港联合交易所有限公司上市的中国移动(00941)就是典型的H股。

本论文从多方面分析与研究中国移动股票,从而得出关于中国移动股票的投资建议与政策。

一、中国移动的发展历程1994年3月26日邮电部移动通信局成立。

1999年4月底根据国务院批复的《中国电信重组方案》,进行移动通信分营工作。

于是,在2000年4月20日,中国移动通信集团公司(下简称“中国移动”/CMCC)正式成立,注册资本为518亿元人民币,资产规模超过万亿元人民币。

它是一家基于GSM和TD-SCDMA制式网络的移动通信运营商拥有全球第一的网络和客户规模。

中国移动主要经营移动话音、数据、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。

除提供基本话音业务外,还提供传真、数据、IP电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”等著名客户产品。

中国移动于1997年10月22日、23日分别在纽约证券交易所和香港联合证券交易所上市。

在香港上市时,股价为HKD 0.10元。

中国移动全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司在国内31个省(自治区、直辖市)和香港特别行政特区设立全资子公司,拥有全球第一的网络和客户规模,截至2008年10月,中国移动网络已经100%覆盖全国县(市),与237个国家和地区的381个运营公司开通了GSM国际及台港澳地区漫游业务,与176个国家和地区的242个运营商开通了GPRS国际及台港澳地区漫游业务。

中国移动率先在国内十个城市开通TD-SCDMA第三代移动通信服务。

中国移动的两大合作伙伴:凤凰卫视控股有限公司和沃达丰。

中国移动2006年6月8日宣布与凤凰卫视控股有限公司签署战略联盟协议。

根据此协议,中国移动与凤凰卫视将在创新移动内容、产品、服务和应用的开发和推广方面展开合作。

沃达丰,欧洲无线通信企业,是全球最大的移动通信运营商,其网络直接覆盖26个国家,并在另外31个国家与其合作伙伴一起提供网络服务。

中国移动与沃达丰将在漫游业务、绿色技术、网络管理、技术创新及研发等领域加强合作,同时在技术及运营方面加强经验交流。

中国移动的今年来的发展,吸引了大量外国投资者的目光。

中国移动通信已连续10年被美国《财富》杂志评为全球500强,在2010年《财富》500强榜单中排名77位,品牌价值位列全球电信品牌前列。

经过十多年的建设和发展,中国移动通信已建成一个覆盖范围广、通信质量高、业务品种丰富、服务水平一流的移动通信网络。

二、移动公司的现状2006年,中国移动客户数量为3.01亿,平均每月每户通话分钟数为335分钟。

同一年,中国移动的总资产达4947亿元。

2006年完成总收入2953.58亿元。

中国移动2006年净利润661亿元,每股盈利3.23元,全年每股股息1.542港元,折合成人民币约为1.535元。

2009年,中国移动的总资产为7514亿元,营业收入为4521.03亿元。

从表1的数据可以看出,中国移动从2005-2009年的EBITDA利润率(税息折旧及摊销前利润)基本上保持在50%左右,波动较小。

2005-2006年,EBITDA利润率有小幅度的下降;2006-2007,EBITDA 利润率又缓慢回升;2007年开始,呈现出下降的趋势,但相对于另一行业对手,中国移动依旧保持同行业的领先水平,EBITDA利润率维持在50%左右。

2012年,营业收入为人民币5604亿元,增长率为6.1%;EBITDA为人民币2536亿元,增长1.0%;客户总数达7.10亿户,增长为9.3%,总收益为1293亿元。

图2 为2011、2012年中国移动财务比率表图3 为2005-2010中国移动财务状况财务比率可用来比较不同企业的收益与风险,帮助投资者和债权人作出理智的选择,它可以评估某企业的收益变化。

1.偿债能力分析从图2的分析得知,2012年年初的流动比率为1.401,而年末为1.500;年初的速动比率为1.371,年末该比率为 1.476。

流动比率与速动比率是衡量企业短期偿债能力的一个重要指标。

从指标的数据中可以看出,中国移动2012年年末的偿债能力与年初相比稍有上升的趋势,说明企业的偿债能力正在增强。

2.营运能力分析存货周转率在年初和年末分别为:66.465次和77.889次。

存货周转率反映了企业的销售效率和存货的使用效率。

在正常经营的情况下,存货周转率越高,说明存货周转的速度越快,企业的销售能力越强。

在2012年中,中国移动的存货周转率在一年中提高了11.424,说明企业的销售能力有所增强,中国移动集团的运营能力也较好。

3.盈利能力分析2012年,中国移动的经营利润率为26.9%,相比2011年28.7%下降了1.8个百分点。

经营利润指在不考虑非经营成本的情况下,企业管理者通过经营获得利润的能力。

该比率越高,说明企业商品销售额提供的利润越多,盈利能力越强。

虽然中国移动的该比率下降的趋势,盈利能力比2011年稍弱,但下降的幅度较小。

与中国联通相比,其经营利润率为 3.8%,所以,所以中国移动在该行业中的盈利能力仍较强。

股东权益回报率,简称ROE,是一个衡量股票投资者回报的指标,它可以用来评价企业管理层的表现—盈利能力、资产管理及财务控制,亦是一个监察公司管理层的盈利能力、资产管理及财务控制能力的重要指标。

一般而言,ROE越高越好,高于15%是属于理想,而大于20%则是属于优异水平。

中国移动在2011年年末的股东权益回报率为0.194,2012年则为0.179,ROE有所下降。

2011年股息为542亿元,2012年的股息增加16亿元至558亿元。

派息比率是指股息占盈利的百分比,是反映企业盈利与派息的比率,该指标一般介于40%-60%之间。

在2011年年末,0.431,2012年年末为0.426,派息比率呈现出下降的趋势。

从偿债能力、营运能力以及盈利能力的分析可以看出,中国移动的偿债能力在逐渐地增强,派息额也在增加。

从财务状况看,中国移动的利润增速也很快,净利润从2005年的53549元增长到2010年的126534元。

虽然投资者比较看重的一些指标呈现出小幅度地下降,但是并没有较大地波动影响到企业的运营与盈利能力,所以中国移动的财务状况良好。

三、电信行业分析1、我国宏观经济发展的分析2013年,中国宏观政策将呈现“宽财政、稳货币”,欧美则是“紧财政、宽货币”,共同带动全球经济温和复苏。

在我国,这样的政策组合刺激短期需求的效率较高,但加剧政府部门对私人部门的挤压,经济反弹之后的挑战是改革再出发。

预计中国明年增长温和反弹, 从今年的7.7%上升至8.1%,复苏的动能主要来自政府主导的基础设施投资加快,以及企业再库存。

通胀从现在的低水平回升,但总体温和,CPI全年涨幅2.7%,PPI从通缩转为通胀。

名义GDP增速反弹幅度超过实际GDP,有利于企业盈利增长。

2、电信行业分析(1)全球电信行业分析2009年,受金融危机影响,全球电信业延续了2008年下半年的发展颓势,电信运营收入达1650亿美元,同比下降2.5%。

其中发达国家电信业务收入同比下降4.2%,大于GDP下降幅度;发展中国家电信市场低速增长1.8%,略好于整体经济增长情况。

2009年各国电信运营商和设备厂商业绩低迷,采取合并合作或裁员等措施积极应对,以度过延绵的寒冬。

许多发达国家在国家战略的高度上深化数字化国家建设,而且宽带在越来越多的国家成为基础设施。

LTE站点在北欧率先启动,日本发放4G牌照,LTE商用进程逐渐加速。

2010年全球大部分地区的运营商已进入完全竞争的市场格局,被称为新一代演进技术的LTE 正在如火如荼的进行中。

(2)我国电信行业分析从2009年起,我国基础电信业务低速增长,基础电信企业主营收入完成8424亿元,同比增长仅为3.9%,为上世纪90年代以来最低增长。

但从2009年下半年起,电信业初显复苏迹象。

自8月起月同比增速均超过5%,业务总量第4季度增幅已超过2008年下半年。

随着新一轮电信重组的尘埃落定,三家电信运营商在移动、固话和宽带等领域的全业务竞争全面开始。

增值业务是我国中国电信业务的重要组成部分,近几年增值电信业务种类不断增加,发展非常迅猛,增值电信业务已经成为拉动电信业务收入增长的重要力量。

3G业务的推广带动增值电信服务市场规模快速扩大,原有的产业链力量和角色也随之调整。

我国电信业改革经历了打破垄断、引入竞争的历程,形成了以中国电信等6家基础电信运营商为主体,8000多家增值电信业务经营者为补充,每种业务均有两家以上竞争者的全方位竞争格局。

以3G为主的新兴业务市场已经出现,看到带来巨大市场的同时,我们也必须认清当前增值服务业面临的问题:首先,从整体来看,国内电信业务发展能力正逐渐走缓,外延、粗放式经营还在加剧,电信市场公平、有效、有序竞争还尚未实现。