第七章公司长期融资方式

第七章 公司长期融资

三、混合证券

• 1.可转换债券 :可转换证券赋予投资者以 将其持有的债券或优先股用规定的价格和比 例,在规定的时间内转换成普通股的选择权。

债券面值=转换价格×转换比率 转换比率:指证券持有人获得的每一份证券可 转换的股票数。 可转换债券价值=债券价值+购股权价值

• 售后租回

– 卖主(即承租人)将一项自制或外购的资产出售后,又将 该项资产从买主(即出租人)租回,习惯称之为“回租”。 – 承租企业因出售资产而获得了一笔现金,同时因将其 租回而保留了资产的使用权。 – 在售后租回方式下,卖主同时是承租人,买主同时是 出租人。通过售后租加交易,资产的原所有者(即承租 人)在保留对资产的占有权、使用权和控制权的前提下, 将固定资产转化为货币资本,在出售时可取得全部价 款的现金,而租金则是分期支付的,从而获得了所需 的资金;而资产的新所有者(即出租人)通过售后租回交 易,找了一个风险小、回报有保障的投资机会。

• Eg.某客户从银行借得一笔资金2万,利率 12%,单利计息,1年后他需要还多少?如 果是按季支付复利则其利息额为多少?

• 1.单利:有效利率为=利息/贷款金额=12%, 名义利率=实际利率;

• 2.收款法付息,借款到期前定期向银行支 付利息的方法,一年的计息期为M则:

年名义利率 n 实际利率 (1+ )1 n

企业、中介机构

证券公司 当地证管办

改制设立股份有限公司 辅导规范运行至少1年 改制及辅导验收 内核并出具推荐函

主承销商

中国证监会

核 准 制 流 程

正式受理申报材料

计委、经贸委、证监会

公司金融- 企业的长期融资渠道PPT课件

F━━租赁期间手续费 N━━租期

例: 海德公司于2012年1月1日从租赁公司 租入一套设备,价值50万元,租期为5年,预计 租赁期满时的残值为1.5万元,归租赁公司, 年利率按9%计算,租赁手续费率为设置价值 的2%。租金每年末支付一次。该套设备租赁 每次支付租金可计算如下:

50 1.5 50 (1 9%)5 50 50 2% 15.29 (万元) 5

(三)债券的发行方式

1.公募发行

以非特定的多数投资者作为募集对象所进 行的债券发行,称为公募发行。

(1)公募发行分类

直接公募发行:又称自己公募,是指债券 的发行人不通过中介机构而直接向众多投资 者公开发行债券的方式。 间接公募发行:是指债券的发行人通过中 介机构向众多投资者公开发行债券的方式。

(2)公募发行的优点

能盈利付息

穆迪公司

Aaa 最高质量 Aa 高质量 A 上中质量

Baa 下中质量 Ba 具有投机因素 B 通常不值得正式投资

Caa 可能违约 Ca 高质投机性、经常违约 C 最低级

➢AAA:表示最高级债券,其还本付息能力最 强,投资风险最低。 ➢AA:高级债券,有很强的偿本付息能力, 但保证程度略低,投资风险略高于AAA级。

抵押贷款质押贷款和保证贷款三长期借款的成本利息高于短期借款包括固定和浮动两种利息高于短期借款包括固定和浮动两种其他费用如周转信贷协定的承诺费等其他费用如周转信贷协定的承诺费等四长期借款保护性条款标准条款标准条款限制性条款限制性条款违约惩罚条款违约惩罚条款定期向银行提供财务报表定期向银行提供财务报表如期缴纳税金和清偿其他债务如期缴纳税金和清偿其他债务保持企业正常的生产经营能力等保持企业正常的生产经营能力等限制企业的现金股利支出工资支出限制企业的现金股利支出工资支出要求借款专款专用要求借款专款专用限制企业负债的增加限制企业负债的增加拒绝进一步合作不提供新的贷款等拒绝进一步合作不提供新的贷款等五长期借款的偿还到期一次还本付息到期一次还本付息定期付息到期一次还本定期付息到期一次还本定期付等额偿还本利和定期付等额偿还本利和某公司向某商业银行贷款1000万元该笔贷款利率为10期限为5年某公司向某商业银行贷款1000万元该笔贷款利率为10期限为5年六长期借款的利与弊融资速度快融资速度快优点优点可以发挥财务杠杆作用可以发挥财务杠杆作用融资成本较低融资成本较低借款弹性较大借款弹性较大缺点缺点财务风险较高财务风险较高限制条件较多限制条件较多融资数量有限融资数量有限债券是债务人为筹集借入资本而发行的约定在一定期限内还本付息的有价证券

第7章企业长期融资概述ppt课件

股票名称

51jo九城集团 空中网 灵通 侨兴环球 盛大网络 搜狐 网易 携程 新浪 亚信 中国电信 中国人寿 中国网通 中国移动 中华网 中芯国际 中星微

上市地点 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纳斯达克 美国纽约交易所 美国纽约交易所 美国纽约交易所 美国纽约交易所 美国纳斯达克 SM基本要求,是要研究影响筹资的多种因 素,讲求资金筹集的综合经济效益。具体要求如下 :

1. 筹资规模适当 3. 筹资来源合理 2. 筹资时间及时 4. 筹资方式经济

第三章资金筹措与预测

7

融资决策需要考虑的内容

❖融多少资金?……………………融资规模 ❖资金从哪里来?怎样来?…融资来源、方式 ❖不同融资方式所占比例?………融资结构 ❖代价是多少?……………………融资成本 ❖带来的风险怎样?………………融资风险

小知识:

❖ 自中远投资于1993年率先在新加坡上市以来,中国内地企业在新 加坡交易所上市的数量已达50家,这些中国公司的股票在市场上的 换手率高达200%至300%。

❖ 这些来自中国内地的上市公司所处的行业主要是制造业、交通、 基建、通信、商业贸易、服务业和房地产。主要有以下公司: 制 造业的公司有: 天津中新药业、海南斯达制药、广州越秀、亚细 亚陶瓷、亚洲创建、鹰牌控股、进升、上海联合水泥、百嘉力、源 光亚明国际、大众食品、联合食品、鸿国国际、翔峰控股、迪森股 份、TSM资源、建光电子、新浦化学、华夏科技、中国食品工业、 凯新达、三瑞控股、东明控股、赫比国际、天圜营养集团、中国软 包装控股、泰达新控股、新湖滨控股、化纤科技、亚洲药业。 交 通、基建、通信类的公司有: 中翔路桥、中远投资、亚洲电力、 润讯通信;商业贸易类的公司有中航油、蛇口招商港务、妍华控股 ;服务业的公司有电子科技软件、新达科技、亚洲环保、金迪生物 科技、星雅集团、联合环保技术、稽山控股、双威通讯、神州环石 油科技;房地产业的公司有中国招商亚太、龙置地。

公司的长期融资

出租人按照承租人的要求融资购买设备,并在契约或合同规定较长时期内提供给承租人使用的业务。

三、租赁融资

是指出租人以收取租金为条件,在合同规定的期限内,将资产租让给承租人使用的经济活动。

第一节 长期负债融资

债券筹资的评价 优点 具有抵税作用(税前支付) 能保障股东的控制权 有利于调整资本结构 具有财务杠杆作用 缺点 财务风险高(还本付息) 限制条款多

债券融资和借款融资比较

比较项目

债券融资

长期借款融资

融资主体资格

要求较高

无强制性要求

融资额

较大

受到贷款机构资本制约

融资速度

慢,程序多

第一节 长期负债融资

长期借款的种类 抵押贷款 变动利率贷款

按贷款 机构分

政策性银行贷款

其他金融机构贷款

商业银行贷款

优点: 筹资速度快、筹资成本低(与发行股票相比) 筹资弹性大 具有财务杠杆作用 易于保守财务秘密

01

缺点: 筹资风险高 限制条款多 筹资数量有限

02

3、长期借款评价

第一节 长期负债融资

第七章 公司长期融资

CLICK HERE TO ADD A TITLE

第一节 长期负债融资 第二节 普通股 第三节 混合证券

01

02

04

负债资金利息率是规定的

支付的负债的利息具有抵税作用

负债资金所有者无权参与企业生产经营决策

负债资金的总体特点

第一节 长期负债融资

第一节 长期负债融资

一、长期借款

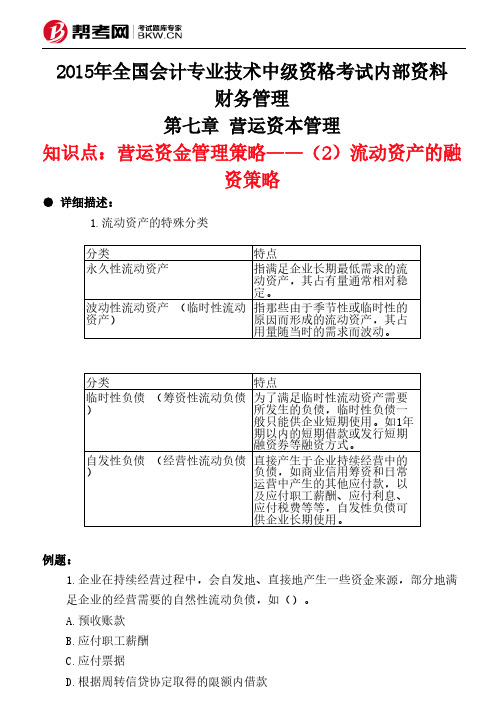

第七章 营运资本管理-营运资金管理策略——(2)流动资产的融资策略

2015年全国会计专业技术中级资格考试内部资料财务管理第七章 营运资本管理知识点:营运资金管理策略——(2)流动资产的融资策略● 详细描述:1.流动资产的特殊分类例题:1.企业在持续经营过程中,会自发地、直接地产生一些资金来源,部分地满足企业的经营需要的自然性流动负债,如()。

A.预收账款B.应付职工薪酬C.应付票据D.根据周转信贷协定取得的限额内借款分类特点永久性流动资产指满足企业长期最低需求的流动资产,其占有量通常相对稳定。

波动性流动资产 (临时性流动资产)指那些由于季节性或临时性的原因而形成的流动资产,其占用量随当时的需求而波动。

分类特点临时性负债 (筹资性流动负债)为了满足临时性流动资产需要所发生的负债,临时性负债一般只能供企业短期使用。

如1年期以内的短期借款或发行短期融资券等融资方式。

自发性负债 (经营性流动负债)直接产生于企业持续经营中的负债,如商业信用筹资和日常运营中产生的其他应付款,以及应付职工薪酬、应付利息、应付税费等等,自发性负债可供企业长期使用。

正确答案:A,B,C解析:自然性流动负债是指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;人为性流动负债是指根据企业对短期资金的需求情况,通过人为安排所形成的流动负债。

选项D属于人为性流动负债。

2.某企业以长期融资方式满足固定资产、永久性流动资产和部分波动性流动资产的需要,短期融资仅满足剩余的波动性流动资产的需要,该企业所采用的流动资产融资策略是()。

A.激进融资策略B.保守融资策略C.折中融资策略D.期限匹配融资策略正确答案:B解析:在保守融资策略中,长期融资支持固定资产、永久性流动资产和某部分波动性流动资产。

3.某公司在融资时,对全部非流动资产和部分永久性流动资产采用长期融资方式,据此判断,该公司采取的融资战略是()。

A.保守型融资战略B.激进型融资战略C.稳健型融资战略D.期限匹配型融资战略正确答案:B解析:对全部非流动资产和部分永久性流动资产采用长期融资方式,属于短资长用,据此判断是激进型融资战略。

财务管理07长期筹资方式.pptx

应付账款

120

2.4%

144

应付费用

50

1%

60

短期借款

230

-

230

长期负债

450

-

450

负债总额

910

3.4%

944

实收资本

1 600

-

1 600

留存收益

1 340

-

1 460.6

所有者权益总额

2 940

-

3 060.6

追加对外筹资额

115.4

负债及所有者权益合计

16

3 850

-

4 120

第17页/共71页

12

第13页/共71页

三、筹资数量的预测 • 筹资数量预测的基本依据

法律依据(注册资本限额,负债限额≤40%) 企业经营规模依据(公司规模越大,所需资本越多) 影响企业筹资数量预测的其他因素,如利息率、对外投资规模、

企业信用状况等

13

第14页/共71页

销售百分比法

(一)基本依据 利用销售额与各财务报表项目之间的比例关系,考虑随着销售 的变动,资产、负债及留存收益的相应增加,来预测外部融资 量的方法。

• 直接筹资 • 企业不借助银行等金融机构,直接与资本所有者协商通融资本的筹资活动。 • 筹资方式:投入资本、发行股票、发行债券、商业信用等

10

第11页/共71页

• 间接筹资 • 借助银行等金融机构而通融资本的筹资活动 • 筹资方式:银行借款、租赁等

11

第12页/共71页

直接融资与间接融资的差别

缺点:

资本成本高 没有证券为媒介,产权交易不方便 分散企业控制权

26

第27页/共71页

公司的长期融资

运作方式:一般多以投资基金方式运作, 运作方式:一般多以投资基金方式运作,高科技企业) 的新兴中小型企业(尤其是高科技企业)的一 种既承担高风险又谋求高回报的资本形态。 种既承担高风险又谋求高回报的资本形态。

特点: 特点:

1,投资对象主要是高科技创业公司; 投资对象主要是高科技创业公司; 不是单纯的投资行为,还提供特有的资本经营服务; 2,不是单纯的投资行为,还提供特有的资本经营服务; 投入资本以换取公司所有权; 3,投入资本以换取公司所有权; 在企业发育成长到相对成熟时退出投资( 4,在企业发育成长到相对成熟时退出投资(主要的方式 是企业上市后市场转让股权)。 是企业上市后市场转让股权)。 其投资回报不以股息为主要收益来源, 5,其投资回报不以股息为主要收益来源,而是以转让增 值的股份而获取收益。(一般投资10个风险项目有5 。(一般投资10个风险项目有 值的股份而获取收益。(一般投资10个风险项目有5个 失败、2个保本、3个成功,就能以成功的高额利润抵 失败、 个保本、 个成功, 偿失败的风险损失,获得20%左右的平均回报率。) 20%左右的平均回报率 偿失败的风险损失,获得20%左右的平均回报率。)

权益融资方式

非上市公司的权益融资形式 1,所有者权益。 ,所有者权益。 2,风险资本。(由投资者个人或群体 。(由投资者个人或群体 ,风险资本。( 向私人公司提供以换取公司的所有权份 额的权益资金。) 额的权益资金。) 上市公司的权益融资形式 1,普通股。 ,普通股。 2,认股权证。 ,认股权证。

风险资本融资的阶段

种子阶段 创建阶段 扩展阶段 发展阶段 杠杆式买入阶段 公开上市阶段(过桥融资)

海外著名风投公司

成立于1972年的红杉资本作为美国最成功的VC之一, 成立于1972年的红杉资本作为美国最成功的VC之一,曾投资了苹 1972年的红杉资本作为美国最成功的VC之一 思科、Oracle、Yahoo、Google等卓越企业 截至目前, 等卓越企业, 果、思科、Oracle、Yahoo、Google等卓越企业,截至目前,红 杉资本投资企业超过500 500家 其中100多家已上市,另外100 100多家已上市 100多家 杉资本投资企业超过500家,其中100多家已上市,另外100多家 也通过收购兼并的方式实现退出。在美国, 也通过收购兼并的方式实现退出。在美国,由红杉投资的公司市 占纳斯达克总市值的12%. 值,占纳斯达克总市值的12%. 创建于1972年的KPCB 1972年的KPCB( Byers), 创建于1972年的KPCB(Kleiner Perkins Caufield & Byers), 与红杉资本因为其历史上取得的骄人业绩而被称为全球创投界的 双子星座” 硅谷最负盛名的风险投资公司KPCB KPCB的合伙人之一 “双子星座”。硅谷最负盛名的风险投资公司KPCB的合伙人之一 就是有着“全球风险投资之王”美誉的约翰·多尔 KPCB的经典案 多尔。 就是有着“全球风险投资之王”美誉的约翰 多尔。KPCB的经典案 例是1999年对Google进行的1250万美元的投资, 1999年对Google进行的1250万美元的投资 例是1999年对Google进行的1250万美元的投资,这笔投资在随后 年内增值了240 240倍 过去的30年中, KPCB投资的早期公司中 30年中 的5年内增值了240倍。过去的30年中,在KPCB投资的早期公司中 成长出了亚马逊、康柏、网景、SUN、Lotus、 成长出了亚马逊、康柏、网景、SUN、Lotus、赛门铁克等众多知 IT企业 这些公司背后都有约翰·多尔的影子 企业, 多尔的影子。 名IT企业,这些公司背后都有约翰 多尔的影子。

财管第七章知识点

一、营运资金,融资策略,投资策略,包括内容及区别营运资金=流动资产-流动负债(1)流动资产按照占用形态不同,分为现金、交易性金融资产、应收及预付款项和存货等。

(2)按在生产过程中所处的环节不同,分为生产领域中的流动资产、流通领域中的流动资产以及其他领域的流动资产。

(1)以应付金额是否确定为标准,可以分为应付金额确定的流动负债(如短期借款)和应付金额不确定的流动负债(如预计负债)。

(2)以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。

(如应付账款等)(如短期借款等)。

(3)以是否支付利息为标准,可以分为有息流动负债和无息流动负债。

匹配融资策略中,永久性流动资产和非流动资产以长期融资方式(负债或权益)来融通,波动性流动资产用短期来源融通。

短期来源=波动性流动资产长期来源=永久性流动资产+非流动资产保守融资策略中,长期融资支持非流动资产、永久性流动资产和某部分波动性流动资产。

公司通常以长期融资来源来为波动性流动资产的平均水平融资。

短期来源<波动性流动资产长期来源>永久性流动资产+非流动资产在激进融资策略中,公司以长期负债和股东权益为所有的固定资产融资,仅对一部分永久性流动资产使用长期融资方式融资。

短期融资方式支持剩下的永久性流动资产和所有的临时性流动资产。

短期资金>波动性流动资产长期资金<永久性流动资产+固定资【提示】这种策略比其他战略使用更多的短期融资。

三、最佳现金持有量包括内容,成本模式或现金成本包括内容,存货模式现金成本包括内容及现金持有量计算,随即模式,确定了最佳现金持有量和合理持有量最佳持有量:持有成本最低的现金持有量(一)成本模型(二)存货模式四、现金周转期影响因素现金周转期=存货周转期+应收账款周转期-应付账款周转期其中:存货周转期=平均存货/每天的销货成本应收账款周转期=平均应收账款/每天的销货收入应付账款周转期=平均应付账款/每天的购货成本减少现金周转期的措施:(1)减少存货周转期(加快制造与销售产成品)(2)减少应收账款周转期(加速应收账款的回收)(3)延长应付账款周转期(减缓支付应付账款)五、应收账款成本包括内容1.应收账款的机会成本因投放于应收账款而放弃其他投资所带来的收益,即为应收账款的机会成本。