等额本息法和等额本金法的两种计算公式

等额本金等息本额计算公式

等额本金等息本额计算公式在贷款过程中,我们经常会听到等额本金和等额本息这两种还款方式。

这两种方式在还款过程中有着不同的计算方式和特点,因此在选择贷款方式时需要根据自己的实际情况来进行选择。

在本文中,我们将重点介绍等额本金和等额本息的计算公式,帮助读者更好地理解这两种还款方式的特点和计算方法。

等额本金是指在还款期内,每月偿还的本金相同,利息逐月递减的还款方式。

这种还款方式的特点是前期还款额较大,后期逐渐减少。

等额本息是指在还款期内,每月偿还的本息总额相同的还款方式。

这种还款方式的特点是每月还款额相同,但是利息和本金的比例会随着时间的推移而发生变化。

首先,我们来看等额本金的计算公式。

等额本金的计算公式如下:每月偿还本金 = 贷款总额 / 还款期数。

每月偿还利息 = 剩余贷款本金×贷款利率。

总还款额 = 每月偿还本金 + 每月偿还利息。

在这个公式中,贷款总额是指贷款的总金额,还款期数是指贷款的还款期限,剩余贷款本金是指每月偿还本金后剩余的贷款金额,贷款利率是指贷款的年利率。

接下来,我们来看等额本息的计算公式。

等额本息的计算公式如下:每月偿还本息 = [贷款总额×月利率× (1 + 月利率) ^ 还款期数] / [(1 + 月利率) ^ 还款期数 1]总还款额 = 每月偿还本息×还款期数。

在这个公式中,贷款总额、还款期数和月利率的含义与等额本金的计算公式相同。

月利率是指年利率除以12,即贷款利率/12。

通过以上两种还款方式的计算公式,我们可以看出它们的不同之处。

等额本金的特点是前期还款额较大,后期逐渐减少,总还款额相对较低;等额本息的特点是每月还款额相同,但是利息和本金的比例会随着时间的推移而发生变化,总还款额相对较高。

在选择还款方式时,需要根据自己的实际情况来进行选择。

如果希望前期还款额较大,后期逐渐减少,可以选择等额本金的还款方式;如果希望每月还款额相同,可以选择等额本息的还款方式。

等额本息和等额本金计算公式

等额本息和等额本金计算公式等额本金:本金还款和利息还款:月还款额=当月本金还款+当月利息式1其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金-当月本金还款直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的。

每月还款中必须将本月本金所产生的利息付清:当月利息=上月剩余本金×月利率式2其中月利率=年利率÷12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1. 等额本金还款方式等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:当月本金还款=总贷款数÷还款次数当月利息=上月剩余本金×月利率=总贷款数×(1-(还款月数-1)÷还款次数)×月利率当月月还款额=当月本金还款+当月利息=总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)总利息=所有利息之和=总贷款数×月利率×(还款次数-(1+2+3+。

+还款次数-1)÷还款次数)其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2:总利息=总贷款数×月利率×(还款次数+1)÷2由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。

房贷等额本金和等额本息的计算公式

计算公式:等额本息还款法:每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕总利息=还款月数×每月月供额-贷款本金贷款金额:150000元贷款年限:5年(60个月)按照商业贷款,等额本息计算年利率:6.9%(月利率5.75‰)每月月供:2963.11元总利息:27786.47元计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。

等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率每月应还本金=贷款本金÷还款月数每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额贷款金额:150000元贷款年限:5年(60个月)按照商业贷款,等额本金计算年利率:6.9%(月利率5.75‰)首月月供:3362.5元逐月递减:14.38元末月月供:2514.38元总利息:26306.25元提前还款计算公式其实等额本金还款法的提前还款计算方法比较简单,只要大家仔细阅读很快就可以掌握。

在我国,等额本金还款法的特定是:每月还相同的本金,同时把当月所还本金的利息也还了。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

(2021年整理)等额本息和等额本金计算公式

(完整)等额本息和等额本金计算公式编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)等额本息和等额本金计算公式)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)等额本息和等额本金计算公式的全部内容。

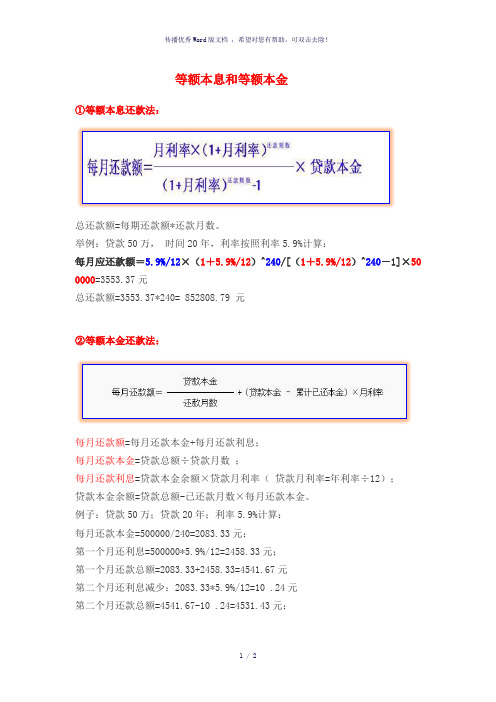

等额本息和等额本金①等额本息还款法:总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5。

9%计算:每月应还款额=5.9%/12×(1+5。

9%/12)^240/[(1+5。

9%/12)^240-1]×5000 00=3553。

37元总还款额=3553.37*240= 852808.79 元②等额本金还款法:每月还款额=每月还款本金+每月还款利息;每月还款本金=贷款总额÷贷款月数 ;每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);贷款本金余额=贷款总额—已还款月数×每月还款本金.例子:贷款50万;贷款20年;利率5.9%计算:每月还款本金=500000/240=2083.33元;第一个月还利息=500000*5.9%/12=2458.33元;第一个月还款总额=2083.33+2458。

33=4541.67元第二个月还利息减少:2083。

33*5.9%/12=10 。

24元第二个月还款总额=4541。

67-10 。

24=4531。

43元;以后每月递减10.24元。

总还款额为796229.17元。

等额本息和等额本金计算公式

1 / 2

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

房贷利息计算方法及公式

房贷利息计算方法及公式在购买房屋时,一般需要选择贷款来支付房屋的购买费用。

贷款的利息是贷款人需要支付给银行或金融机构的一种费用,它是根据贷款金额和利率来计算的。

了解房贷利息的计算方法和公式对购房者来说非常重要,可以帮助他们了解贷款的成本和支付情况。

房贷利息的计算方法主要包括两种:等额本息和等额本金。

1. 等额本息计算方法:等额本息是指在还款期限内,每月偿还的总金额是相同的,包括本金和利息。

在等额本息计算方法中,每月偿还的总金额可以通过以下公式计算:每月还款额 = 贷款本金× 月利率× (1 + 月利率) ^ 还款月数 / ((1 + 月利率) ^ 还款月数 - 1)其中,贷款本金是指借款人所贷款的金额,月利率是年利率除以12,还款月数是指贷款的还款期限乘以12。

2. 等额本金计算方法:等额本金是指在还款期限内,每月偿还的本金金额相同,而利息金额逐渐减少。

在等额本金计算方法中,每月偿还的本金金额可以通过以下公式计算:每月还款本金 = 贷款本金 / 还款月数每月还款利息 = 剩余贷款本金× 月利率其中,剩余贷款本金是指当前还剩余的贷款本金金额。

通过上述两种计算方法,可以得到每月的还款金额,进而计算出整个贷款期限内需要支付的总利息金额。

需要注意的是,以上的计算方法和公式都是基于假设条件的,实际还款金额会受到多种因素的影响,例如贷款利率的浮动、还款方式的选择等。

因此,在实际操作中,需要根据具体的贷款合同和银行规定来确定最终的还款金额。

在计算房贷利息时,还需要注意以下几点:1. 利率的选择:贷款利率通常有固定利率和浮动利率两种选择。

固定利率是在贷款期限内保持不变的利率,而浮动利率则随市场利率的变化而调整。

购房者需要根据自己的实际情况选择适合的利率类型。

2. 贷款期限的选择:贷款期限是指还款的时间长度,一般可以选择5年、10年、20年、30年等不同的期限。

贷款期限的选择会影响到每月的还款金额和总利息金额,购房者需要根据自己的经济状况和还款能力来确定合适的期限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息法和等额本金法的两种计算公式

一:按等额本金还款法:

贷款额为:a,

月利率为:i,

年利率为:I,

还款月数:n,

an第n个月贷款剩余本金:a1=a, a2=a-a/n, a3=a-2*a/n ...次类推

还款利息总和为Y

每月应还本金:a/n

每月应还利息:an*i

每期还款a/n +an*i

支付利息Y=(n+1)*a*i/2

还款总额=(n+1)*a*i/2+a

等额本金法的计算等额本金(递减法):计算公式:

每月本金=贷款额÷期数

第一个月的月供=每月本金+贷款额×月利率

第二个月的月供=每月本金+(贷款额-已还本金)×月利率

申请贷10万10年个人住房商业性贷款,试计算每月的月供款额?(月利率:4.7925‰)计算结果:

每月本金:100000÷120=833元

第一个月的月供:833+100000×4.7925‰=1312.3元

第二个月的月供:833+(100000-833)×4.7925‰=1308.3元

如此类推……

二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y 1:I=12×i

2:Y=n×b-a

3:第一月还款利息为:a×i

第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b

第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i=(a×i-b)×(1+i)^2+b

第四月还款利息为:=(a×i-b)×(1+i)^3+b

第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b

求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b

4:以上两项Y值相等求得

月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕

支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a

还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕

注:a^b表示a的b次方。

等额本息法的计算-----举例如下:

如贷款21万,还20年,月利率3.465‰

按照上面的等额本息公式计算

月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕

即:

=1290.11017即每个月还款1290元。

两种还贷方式比较

1、计算方法不同。

等额本息还款法。

即借款人每月以相等的金额偿还贷款本息。

等额本金还款法。

即借款人每月等额偿还本金,贷款利息随本金逐月递减,

2、两种方法支付的利息总额不一样。

在相同贷款金额、利率和贷款年限的条件下,“本金还款法”的利息总额要少于“本息还款法”;

3、还款前几年的利息、本金比例不一样。

“本息还款法”前几年还款总额中利息占的比例较大(有时高达90%左右),“本金还款法”的本金平摊到每一次,利息借一天算一天,所以二者的比例最高时也就各占50%左右。

4、还款前后期的压力不一样。

因为“本息还款法”每月的还款金额数是一样的,所以在收支和物价基本不变的情况下,每次的还款压力是一样的;“本金还款法”每次还款的本金一样,但利息是由多到少、依次递减,同等情况下,后期的压力要比前期轻得多。

等额本息还款法:本金逐月递增,利息逐月递减,月还款数不变。

即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本金还款法:本金保持相同,利息逐月递减,月还款数递减。

适合于有计划提前还贷。

即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

按照整个还款期计算,等额本息还款法支付的利息多于等额本金还款法。

等额本金还款法(利随本清法),即每月等额偿还贷款本金,贷款利息随本金逐月递减,每月还款额计算公式为:

每月还款额=贷款本金/贷款期月数+(本金-已归还本金累计额)×月利率

等额本息还款法,即贷款期每月以相等的额度平均偿还贷款本息,每月还款计算公式为:

每月还款额=贷款本金×月利率×(1+月利率)还款月数/[(1+月利率)还款月数-1]

两种还款方式中,等额本金还款法每期归还本金的数额是相等的,而等额本息还款法每期归还的本息之和的数额是相等的,但是银行都是按当年实际占用银行贷款额和规定的利率计算应收取的利息。

等额本金与等额本息的区别及提前还贷

{等额本息:本金逐月递增,利息逐月递减,月还款额不变。

}

{等额本金:本金保持相同,利息逐月递减,月还款额递减。

}

【主要区别】

“等额本息”每期还款金额相同,即每月本金加利息总额一样,借款人还贷压力均衡,但利息负担相对较多;“等额本金”又叫“递减还款法”,每月本金保持相同,利息不同,前提还款压力大,但以后的还款金额逐渐递减,利息总负担较少。

现在知道这2种还款方式的人几乎都认为选择等额本金划算,因为选择等额本息,多支付了利息,而等额本金则少支付利息,而且认为一旦提前还贷时,会发现等额本息的还款,前期还的钱大部分是利息,而不是本金,因此会觉得吃亏不少。

总体来看,等额本息是会比等额本金多付一点利息。

但前提是贷足了年限。

看似银行都收回了利息,但实际上,等额本金还款法随着本金的递减,银行可以加速还款,尽快回笼了资金,降低经营成本在这一点上是有利于风险系数的降低。

在实际操作过程中,等额本息更利于借款人的掌握,方便还款。

事实上,大部分借款人在进行比较后,还是选择了等额本息方式,因为这种方式月还款额固定,便于记忆,还款压力均衡,实际上与等额本金差别不大。

因为这些借款人也同样看到了因为时间使资金的使用价值产生了不同,简单的说,就是等额本息还款方式由于自己占用了银行的本金时间较长,自己就要多支付利息;等额本金还款方式占用银行本金的时间较短,利息也就自然减少了,并不存在自己吃亏,而银行赚取更多利息的问题。

实质上,2种还款方式是一致的,没有优劣之分。

只是在需求不同时,才有了不同的选择。

因为等额本息还款方式还款压力均衡但需多支付利息,所以适合有一定积蓄,但收入可能持平或下降,生活负担日益加重,并且无打算提前还款的人群。

而等额本金还款法,由于借款人本金归还较快,利息就可以少付,但前期还款额度大,因为适用当前收入较高者,或预计不久将来收入大幅度增长,准备提前还款人群,则较为有利。

一、有两类人不适合提前还房贷

■还款时间已经高于贷款期限一半以上的贷款者:

房贷期已过一半以上的等额本息贷款人,此时一半以上甚至80%以上的利息已经还完,所剩还款项主要是本金,提前还贷意义不大;此外,一旦提前还贷,那么再需要向银行借款,相对就较困难了;

■有多渠道投资的房贷人,投资收益高于银行利息:

在提前还款前,还贷人最好考虑近期是否存在投资计划。

不少消费者已经习惯了一旦手上有钱就拿来提前还贷,而碰上好的投资项目又再去贷款投资或经营。

事实上,经营性贷款利率要比房贷高得多。

如果投资项目收益能超过房贷利率,就应该考虑投资;

二、提前还贷三大注意事项

■询问银行各家银行对于提前还贷的规定是不一致的,所以消费者在决定提前还贷前要弄清贷款银行的操作流程,是否需要交违约金等。

(注:各家银行提前还款,一定要提前咨询、预约还款时间)

■办理退保

■把握还款时机对于采取等额本息还款法的消费者来说,月供的组成包括本金和利息,对于贷款者来说,在贷款期限的1/3-1/2年限中,偿还月供中利息支出要高于本金支出,而在最后几年中,月供支出基本以本金为主,利息很少。

因此,如果贷15年,已偿还6年,此时就没太大必要提前还款。

消费者可以把多余钱投入到基金、股票或其他投资产品中来升值;

三、提前还贷的方式

■提前还贷方式有讲究

提前还贷一般有两大类方式:第一类是将所剩贷款一次性全部提前还清;第二类是提前还一部分贷款。

具体而言,第二类提前还款方式还分4种不同的还法,分别为:

①.提前还款一部分,选择月供不变,但缩短还款期限;②.部分提前还款,减少月供,但还款期限不变;③.部分提前还款,减少月供,同时缩短还款期限;④.部分提前还款,增加月供,缩短还款期限。

这4种不同的还贷法效果不同;

■提前还贷先和银行沟通

提前还贷方式中,只有缩短贷款期限才是节省利息的关键因素。

因此,购房人提前还贷时,要根据自己的情况尽量缩短还款年限。

另外,目前,省城多家银行对提前还贷有限制性规定,有的设置了提前还贷的最低额度,有的还收取违约金。

为此,银行人士提醒,如果客户想在年底提前还贷,最好与银行沟通,确定是否需要提前预约,以避免出现不必要的利息支出。