大豆和豆粕套利

第五章 期货投机与套利交易-大豆提油套利和反向大豆提油套利

C.增加豆粕和豆油供给量 D.减少豆粕和豆油供给量 正确答案:B,D 解析:考察反向大豆提油套利的知识。 7.在我国,大豆与豆油、豆粕之间一般存在着“100%大豆=18%豆油 +78.5%豆粕+3.5%损耗”的关系,因而存在三种商品之间的套利,通常有 两种做法:大豆提油套利和反向大豆提油套利。 A.正确 B.错误 正确答案:A 解析:原料与成品间套利的内容。 8.在跨品种套利中,涉及的相关商品只能有两种。 A.正确 B.错误 正确答案:B 解析:也可以有3种商品之间的套利。

2015年期货从业资格考试内部资料 期货市场教程

第五章 期货投机与套利交易 知识点:大豆提油套利和反向大豆提油套利

● 定义: 在我国,大豆与豆油、豆粕之间一般存在着“100%大豆=18%豆油

+78.5%豆粕+3.5%损耗”的关系(出油率的高低和损耗率的高低要受大豆的品 质和提取技术的影响,因而比例关系也处在变化之中)。利,有两种做法:大豆提油套利和 反向大豆提油套利。

大豆提油套利:购买大豆期货合约的同时卖出豆油和豆粕的期货合约 ,当在现货市场上购入大豆或将成品最终销售时再将期货合约对冲平仓。

反向大豆提油套利:卖出大豆期货合约,买进豆油和豆粕的期货合约。 例题:

1.大豆提油套利的作法是()。 A.在市场价格关系基本正常时,卖出大豆期货合约的同时购买豆油和豆粕的 期货合约 B.在市场价格关系基本正常时,购买大豆期货合约的同时卖出豆油和豆粕的 期货合约 C.在市场价格关系反常时,卖出大豆期货合约的同时买入豆油和豆粕的期货 合约 D.在市场价格关系反常时,购买大豆期货合约的同时卖出豆油和豆粕的期货 合约 正确答案:B 解析:大豆提油套利是在市场价格关系基本正常时进行的。它的做法是购买 大豆期货合约的同时卖出豆油和豆粕的期货合约,当在现货市场上购入大豆 或将成品最终销售时再将期货合约对冲平仓。市场价格关系反常时,进行的 套利叫反向大豆提油套利。

大豆豆粕套保套利案例

大豆豆粕套保套利案例买近期大豆期货,卖远期豆粕期货2004年4月初,CBOT大豆价格暴跌引发国内豆粕价格大幅下跌,因为国内前期油厂进口的大豆成本很高,油厂恐慌性地抛售豆粕。

同时,由于前期国内榨油厂违约等因素,油厂开始减少大豆进口数量,从1月的197万吨、2月的184万吨、3月的159万吨,减少到4月的122万吨、5月的83万吨。

许多油厂开始出现原料紧张情况,并预计大豆价格将要上涨。

由于远期豆粕合约相比近期合约仍有较大的下跌空间,所以可以买进近期的大豆期货,卖出远期豆粕进行套利交易。

9月1日,大豆0411价格是2788元/吨,0501豆粕价格是2479元/吨,经测算,买豆抛粕已经有压榨利润。

同时,考虑到11月的东北运输有难度,当月现货价格会走强,于是,某榨油企业选择了买0411大豆、卖0501豆粕,两者价差309元/吨。

9月22日,大豆0411为2794元/吨,豆粕0501为2371元/吨,价差423元/吨。

双边平仓以后,大豆获利6元/吨,豆粕获利108元/吨,总体获利114元/吨。

案例八:原料与产品之间的套利——买豆卖粕2004年3月24日以后,大连商品交易所豆粕价格暴涨。

近期0408豆粕价格达到3778元/吨,远期0411豆粕价格也达到3452元/吨。

而同期,国内的9月大豆价格为3932元/吨,11月大豆价格为3601元/吨。

按照下表分析,远期的豆粕显然是高估,而近期的大豆则被低估了。

于是油厂在0411豆粕合约上,3月23日在3390元/吨价位开始大量抛出,同时在3月23日和24日在0409大豆合约3952-4017元/吨价位和0411大豆合约3609-3687元/吨价位买入对应的数量。

随后,在4月27日时,该油厂两边平仓。

国内大豆、豆粕和南美大豆、美国大豆的对应价格表说明:美豆的运输贴水均为200美分/蒲式耳,南美是160美分/蒲式耳,豆油价均为7500元/吨,加工成本120元/吨。

套利的盈亏表(单位:元/吨)从上表可知,0409大豆亏损269元/吨,但0411豆粕盈利505元/吨,套利总体获利236元/吨;0411大豆亏损352元/吨,但0411豆粕盈利505元/吨,套利总体获利153元/吨。

大豆、豆粕的合理价差与套利成本计算

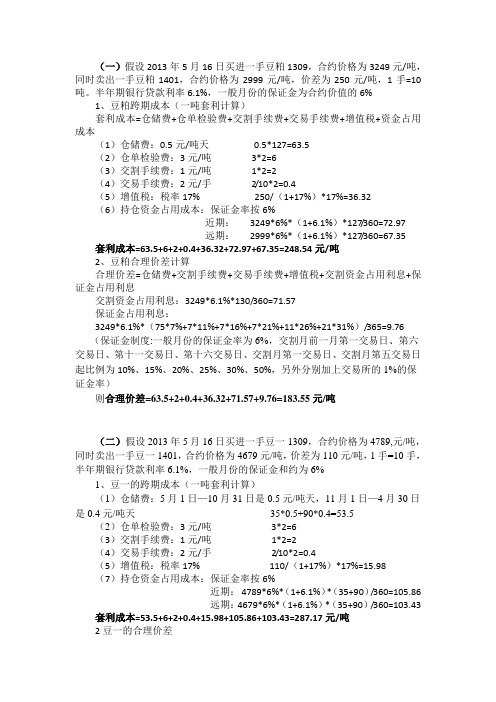

(一)假设2013年5月16日买进一手豆粕1309,合约价格为3249元/吨,同时卖出一手豆粕1401,合约价格为2999元/吨,价差为250元/吨,1手=10吨。

半年期银行贷款利率6.1%,一般月份的保证金为合约价值的6%1、豆粕跨期成本(一吨套利计算)套利成本=仓储费+仓单检验费+交割手续费+交易手续费+增值税+资金占用成本(1)仓储费:0.5元/吨天0.5*127=63.5(2)仓单检验费:3元/吨3*2=6(3)交割手续费:1元/吨1*2=2(4)交易手续费:2元/手2/10*2=0.4(5)增值税:税率17% 250/(1+17%)*17%=36.32(6)持仓资金占用成本:保证金率按6%近期:3249*6%*(1+6.1%)*127/360=72.97远期:2999*6%*(1+6.1%)*127/360=67.35 套利成本=63.5+6+2+0.4+36.32+72.97+67.35=248.54元/吨2、豆粕合理价差计算合理价差=仓储费+交割手续费+交易手续费+增值税+交割资金占用利息+保证金占用利息交割资金占用利息:3249*6.1%*130/360=71.57保证金占用利息:3249*6.1%*(75*7%+7*11%+7*16%+7*21%+11*26%+21*31%)/365=9.76 (保证金制度:一般月份的保证金率为6%,交割月前一月第一交易日、第六交易日、第十一交易日、第十六交易日、交割月第一交易日、交割月第五交易日起比例为10%、15%、20%、25%、30%、50%,另外分别加上交易所的1%的保证金率)则合理价差=63.5+2+0.4+36.32+71.57+9.76=183.55元/吨(二)假设2013年5月16日买进一手豆一1309,合约价格为4789,元/吨,同时卖出一手豆一1401,合约价格为4679元/吨,价差为110元/吨,1手=10手,半年期银行贷款利率6.1%,一般月份的保证金和约为6%1、豆一的跨期成本(一吨套利计算)(1)仓储费:5月1日—10月31日是0.5元/吨天,11月1日—4月30日是0.4元/吨天35*0.5+90*0.4=53.5(2)仓单检验费:3元/吨3*2=6(3)交割手续费:1元/吨1*2=2(4)交易手续费:2元/手2/10*2=0.4(5)增值税:税率17% 110/(1+17%)*17%=15.98(7)持仓资金占用成本:保证金率按6%近期:4789*6%*(1+6.1%)*(35+90)/360=105.86远期:4679*6%*(1+6.1%)*(35+90)/360=103.43 套利成本=53.5+6+2+0.4+15.98+105.86+103.43=287.17元/吨2豆一的合理价差交割资金占用利息:4789*6.1%*133/360=107.93保证金占用利息:4789*6.1%*(75*7%+7*11%+7*16%+7*21%+11*26%+24*31%)/365=15.13 则合理价差=53.5+2+0.4+15.98+107.93+15.13=194.94元/吨上图为2012年4月2日至2013年5月16日,豆粕1309和豆粕1401的价差,其中最高价差为399元/吨(2012年8月31日),最低价差为-643元/吨(2012年3月12日)豆粕的合理价差为183.55元/吨,在2012年7月27日以后大部分时间都超过了合理价差。

大豆豆粕套利规律浅析

大豆豆粕套利规律浅析前言 ------------------------------------------------------------------------------------------------------------- - 1 -一、2000年7月起美豆指数与美豆粕指数价差关系分析 ----------------------------------------- - 1 -(一)计算办法说明 -------------------------------------------------------------------------------------- -1- (二)2000年7月到2008年11月价差变化统计总表 ------------------------------------------- -1- (三)收益大于20%的套利机会摘录------------------------------------------------------------------ -2-1、美豆与美豆粕价差扩大机会统计分表及特征描述------------------------------------------ - 2 -2、美豆与美豆粕价差缩小机会统计分表及特征描述------------------------------------------ - 3 -二、2000年7月起连豆指数与豆粕指数价差关系分析 -------------------------------------------- - 4 -(一)计算办法说明 -------------------------------------------------------------------------------------- -4- (二)2000年7月到2008年11月价差变化统计总表 ------------------------------------------- -4- (三)收益大于15%的套利机会摘录------------------------------------------------------------------ -5-1、连豆与豆粕指数价差扩大机会统计分表及特征描述--------------------------------------- - 6 -2、连豆与豆粕指数价差缩小机会统计分表及特征描述--------------------------------------- - 6 -三、大豆豆粕价差关系小结及连市大豆豆粕套利操作建议 --------------------------------------- - 7 -(一)价差关系小结 -------------------------------------------------------------------------------------- -7-1、CBOT美豆指数与美豆粕指数价差特征总结 -------------------------------------------------- - 7 -2、连市豆一指数与豆粕指数价差特征总结------------------------------------------------------ - 7 -(二)连市大豆豆粕套利操作建议 -------------------------------------------------------------------- -8-1、入市需注意的背景 --------------------------------------------------------------------------------- - 8 -2、入场时机 --------------------------------------------------------------------------------------------- - 8 -3、套利比例 --------------------------------------------------------------------------------------------- - 9 -结语 ------------------------------------------------------------------------------------------------------------- - 9 -前言本文对近8年来美豆指数与美豆粕指数价差、连豆指数与连豆粕指数的价差变化进行分析,希望可以得出一些关于大豆豆粕价差变化的规律性结论,并尽量为大豆豆粕套利操作提出一些实用性建议。

大豆豆粕套利分析 )

大豆豆粕套利分析套利分为跨期套利,跨商品套利,跨市套利及期现套利。

其中所谓跨商品套利,是指利用两种不同的、但相互关联的商品之间的期货合约价格差异进行套利的一种投资方式,它通过买入某种商品某一交割月份的期货合约,同时卖出另一相互关联商品相同交割月份的期货合约,然后在有利时机将这两个合约进行对冲平仓而获利。

由于其获利不是基于单个商品合约价格的上涨和下跌的绝对值,而是基于不同品种合约之间价差的扩大和缩小的相对值,因此,相对其他投资方式,跨商品套利具有同等收益下风险较低的特征。

对于大豆和豆粕这两种商品来说,由于豆粕是大豆加工后的主要产品之一,因此,其价格和大豆价格间有着紧密的联系,同涨同跌的趋势非常明显。

然而另一方面,豆粕价格除了受到大豆原材料价格的影响外,还受到饲料养殖状况、替代品(如其它油籽粕、鱼粉和肉骨粉)的价格、以及大豆加工的另一主要产品--豆油的价格水平等多种因素的影响,并且在国内目前的期货合约设计上,黄大豆一号合约只能用国产大豆通过设置在大连的交割仓库进行交割,而豆粕合约主要用进口大豆压榨后的豆粕通过集中在华南和华东的交割厂库或厂库进行交割,这些因素又常常会造成豆粕与大豆价格间价差的波动,为我们进行大豆与豆粕间的跨品种套利提供机会。

一、大豆豆粕相关性分析大豆与豆粕有着很强的相关性,由以下公式可以看出:压榨利润=压榨收益-压榨成本=豆粕出厂价×0.82+豆油出厂价×0.17-大豆入厂价-120(*)--已除去1%的损耗;--(*)该值取东北、华东、华南地区压榨费用平均值1、大连商品交易所大豆与豆粕套利获利范围定量分析根据对大连商品交易所大豆与豆粕期价比值的历史数据分析,我们发现其变化具有一定的规律性,在从2005-5-9到2006-7-24这一年时间里,波动范围在1.09到1.20之间,最低值出现在2005-08-01的1.09,当时大豆期价为2795元/吨,而豆粕期价2553元/吨,最高值出现在2005-5-9的1.20,当时大豆期价为3007元/吨,而豆粕期价2502元/吨。

我国大豆与豆粕跨品种套利分析2

我国大豆与豆粕跨品种套利分析摘要:近年来,我国商品期货市场发展迅速,商品期货交易品种不断增加,套利作为市场经济发展的产物更加活跃起来。

跨品种套利是套利交易的主要方式。

通过对期货市场—理论与实务一书的学习,了解了套利在期货市场的重要性。

期货套利是指利用相关市场相关合约之间的价差变化,在相关市场或相关合约上进行方向相反的交易,一起价差发生有利变化而活力的交易行为。

套利分为跨期套利、跨市套利以及跨商品套利,本文我利用跨商品套利即利用大豆与豆粕—这两种相关联的产品之间的期货合约差异进行套利交易,即买入某一交割月份某种商品的期货合约,同时卖出另一相同交割月份、想和关联的商品期货合约,然后刺激同时对冲获利。

大豆与豆粕是两种相关联的产品,本文通过对大豆与豆粕的作物特性、相关性等的分析,研究大豆与豆粕之间的跨品种套利。

得出我国大豆和豆粕期货市场套利盈利。

关键字:跨品种;大豆豆粕;期货市场套利目录我国大豆与豆粕跨品种套利分析 (I)目录 (II)1. 大豆与豆粕的作物特性 (1)1.1. 影响大豆价格的因素 (1)1.2. 影响豆粕价格的因素 (2)1.3. 大豆与豆粕相关性的分析 (2)1.3.1. 大豆豆粕价差分析 (3)1.3.2. 季节性价差变动 (4)1.3.3. 价差分析中应注意的问题 (4)2. 大豆与豆粕跨品种套利 (5)2.1. 套利交易原则 (5)2.2. 案例分析 (5)2.1.1. 买近期大豆期货,买远期豆粕期货 (5)2.1.2. 原料与产品之间的套利——买豆卖粕 (6)2.1.3. 套利风险 (6)3. 结论 (7)参考文献 (8)1.大豆与豆粕的作物特性从经济学的角度上来讲,影响商品价格波动的因素无非就是供与求。

1.1. 影响大豆价格的因素1.大豆的进口量和进口价格对国内市场上大豆价格影响非常大。

美国是全球大豆最大的供应国,其生产量的变化对世界大豆市场产生较大的影响。

我国是国际大豆市场最大的进口国之一,转基因大豆的进口量和进口价格直接对国内大豆供给市场产生影响,从而对非转基因黄大豆的价格产生影响。

豆和豆粕豆油套利研究

豆和豆粕、豆油套利研究豆和豆粕、豆油套利研究大豆、豆粕的套利,理论依据当然来自于大豆的压榨,只不过是根据恒定的豆油价格来制定的。

而现在豆油合约已经上市交易,更多的生产商在销售豆油的时候就会参考豆油期货价格来定价,豆油的现货价格的波动增强了,生产商单纯利用大豆和豆粕进行价格锁定就显得不科学了。

既然大豆、豆粕、豆油三者齐全,那讨论一下完整的压榨套利就很有必要。

一个加工企业能否盈利,关乎的无非是三大块,主要是原料进货成本,加工成本(包括工人工资、折旧等等),还有就是产品销售收入。

对于大豆加工商来说,单位大豆的压榨利润=豆油价格*单位大豆出油率+豆粕价格*单位大豆出粕率-单位大豆价格-加工费。

大豆压榨的加工费在相当一段时期内为一常值,美国平均为16美元/吨,我国平均为100元/吨,虽然近来随着能源价格以及人力成本的上升,大豆加工费可能会出现上涨,但也是固定的;因此大家也就只关心加工毛利的变化了。

压榨毛利是根据每吨(莆式耳)大豆经过压榨生成的豆粕和豆油的价值减去大豆的成本从而得来的。

如果这个数值小于加工费用,可能就会导致一些规模较小的企业停产,直接的结果就是大豆库存增加,豆粕、豆油库存减少,这种状况维持一段时间以后,又会促成加工毛利的上升。

压榨毛利是衡量大豆加工者是否能够通过大豆的压榨来获取加工利润的主要指标。

在CBOT的交易模型中,就存在所谓的“大豆提油套利”以及“反向提油套利”正反两种模型。

大豆提油:就是买入大豆卖出豆粕和豆油,反向提油套利:就是卖出大豆买入豆粕和豆油。

他们之间的分配比例:在美国公布的是1莆式耳大豆=11磅豆油+44磅豆粕+4磅残渣,大豆单位是5000莆式耳/手,豆粕单位是 /手,豆油是6万磅/手,因此5000莆式耳大豆能生产22万磅豆粕以及55000磅豆油,因此一手大豆相对应1.1手豆粕和0.92手豆油,如果是10手大豆对应11手豆粕和9手豆油。

至于压榨毛利的数据,经过价格换算后,每莆式耳大豆理论压榨毛利=11*豆油价格+0.022*豆粕报价-大豆报价.最近cbot推出了大豆压榨价差期权合约。

期货现货套利方法

期货现货套利方法期货现货套利有三种方式,你们知道是哪三种吗?那么下面就让店铺为具体你们介绍一下期货现货套利方法吧,仅供参考!期货现货套利方法一跨交割月份套利(跨月套利)投机者在同一市场利用同一种商品不同交割期之间的价格差距的变化,买进某一交割月份期货合约的同时,卖出另一交割月份的同类期货合约以谋取利润的活动。

其实质,是利用同一商品期货合约的不同交割月份之间的差价的相对变动来获利。

这是最为常用的一种套利形式。

比如:如果你注意到5月份的大豆和7月份的大豆价格差异超出正常的交割、储存费,你应买入5月份的大豆合约而卖出7月份的大豆合约。

过后,当7月份大豆合约与5月份大豆合约更接近而缩小了两个合约的价格差时,你就能从价格差的变动中获得一笔收益。

跨月套利与商品绝对价格无关,而仅与不同交割期之间价差变化趋势有关。

具体而言,这种套利方式又可细分牛市套利,熊市套利及蝶式套利等,这里不作展开,如需进一步了解,可向上海中期业务部门咨询。

期货现货套利方法二跨商品套利所谓跨商品套利,是指利用两种不同的、但是相互关联的商品之间的期货价格的差异进行套利,即买进(卖出)某一交割月份某一商品的期货合约,而同时卖出(买入)另一种相同交割月份、另一关联商品的期货合约。

跨商品套利必须具备以下条件:一是两种商品之间应具有关联性与相互替代性;二是交易受同一因素制约;三是买进或卖出的期货合约通常应在相同的交割月份。

在某些市场中,一些商品的关系符合真正套利的要求。

比如在谷物中,如果大豆的价格太高,玉米可以成为它的替代品。

这样,两者价格变动趋于一致。

另一常用的商品间套利是原材料商品与制成品之间的跨商品套利,如大豆及其两种产品--豆粕和豆油的套利交易。

大豆压榨后,生产出豆粕和豆油。

在大豆与豆粕、大豆与豆油之间都存在一种天然联系能限制它们的价格差异额的大小。

要想从相关商品的价差关系中获利,套利者必须了解这种关系的历史和特性。

例如,一般来说,大豆价格上升(或下降),豆粕的价格必然上升(或下降),如果你预测豆粕价格的上升幅度小于大豆价格的上升幅度(或下降幅度大于大豆价格下降幅度),则你应先在交易所买进大豆的同时,卖出豆粕,待机平仓获利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、传统的大豆豆粕豆油套利关系

豆粕和豆油是大豆的加工产品,三者之间存在着相对固定的价格关系,这种价格关系是由价格所属时期压榨行业平均生产技术和社会平均压榨利润决定的。

当前国内大豆,1吨大豆可以加工出0.785吨豆粕和0.18吨豆油,加工费用一般是120元/吨左右。

因此,大豆、豆粕、豆油就形成了这样的价格关系:

大豆价格+120+压榨利润=豆粕价格*0.785+豆油价格*0.18

在大豆压榨套利中,可以用压榨利润作为指标来衡量大豆和豆粕、豆油的价格关系是否合理,上述公式中的“压榨利润”就是确定大豆、豆粕、豆油价格关系是否进入套利区间。

指标公式是:

压榨利润=豆粕价格*0.785+豆油价格*0.18-大豆价格-120

根据压榨利润异常波动,压榨套利分为正向提油压榨套利和反向提油压榨套利。

当压榨利润较大时,油厂会加大压榨力度,扩大豆粕、豆油供应量,并提升大豆需求总量,促使豆粕、豆油价格下降,大豆价格走高,从而压榨利润回归到正常水平。

当压榨利润不足时,油厂会缩减产量,在减少豆粕、豆油供给的同时,削减了大豆需求总量,令豆粕、豆油价格上升,大豆价格下降,从而令压榨利润走高,油厂的种种加工习惯使得压榨利润一般呈现周期性波动的特点。

二、大豆豆粕套利可行性分析

1.从大豆与豆粕的相关性看出,也属于强相关,符合套利的前提。

见图表1

2.大豆豆粕的价格比值。

通过以往的数据可以看出在过去的10年,豆粕与大豆的价格比值几乎都在0.73-0.9之间波动,而在2013年新豆上市后的5个月,豆粕与大豆的价格比值将至历史最低点0.641并呈现逐月回落的态势,但这一态势在4月和5月出现了企稳迹象,具体见图表2

通过图表可以看出,如果豆粕与大豆的价格比值要回归到以往的平均值(大约在0.84附近)就会出现豆粕持续强于大豆的现象,由于此时豆粕与大豆的价格比处于历史最低的位置,且因豆油价格处于低点,油厂压榨亏损幅度处于历史高位,油厂的压榨积极性不高,这限制了豆粕的供给,理论上豆粕的价格应该会适当走高,但由于前段时间国内出现H7N9禽流感疫情,作为主要饲料原料的豆粕的需求受到了抑制,因此体现在价格上就是不断走弱,而大豆价格由于2012年价格暴涨,今年供应的大豆大部分是在去年签订的订单,因此价格相对较高。

以至于出现了今年豆粕与大豆的价格比处于历史低点。

这时候建立做多豆粕卖空大豆的套利组合获利机会远远要大于面临的风险敞口。

因随着疫情得到控制,以及下半年禽畜饲养需求的回升,豆粕的价格有望得到回升,而大豆方面由于豆油和棕榈油目前库存高企和价格的低迷,油厂的压榨积极性不足,这会抑制大豆需求并对大豆价格形成压制。

套利组合的建立

比例:豆粕1:大豆0.641

杠杆:1000

投入保证金:(3000×1000+4679×640)×8%×10=480,0000元(按8%保证金5月16日收盘价计算);

收益:以比值回升到0.7时计算可以得出套利所获得的利润大约在240,0000-280,0000元左右

止损:当比值持续下跌至0.61时止损,大约亏损约150,0000元左右。