数量金额式明细账

数量金额式

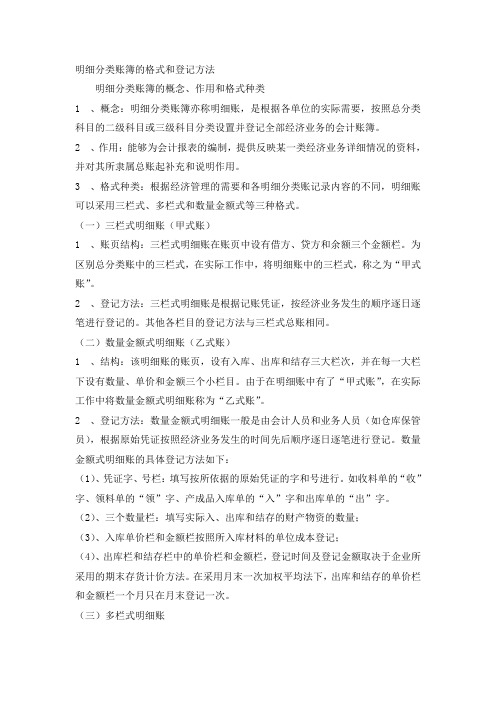

二、规范示例

2009年4月北京智成有限公司的“原材料一甲材料”账户期初余额借方

为120000元,请根据下面的四张记账凭证登记“原材料一甲材料”明

细账

数量金额式明细账是由会计人员根据审核无误的记账凭证及所附的原 始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记的。

具体要求是:

1.根据复核无误的记账凭证记账。 2.所记载的内容必须同会计凭证相一致,不得随便增减。 3.逐笔、序时登记明细账。

Hale Waihona Puke 4.必须连续登记,不得跳行、隔页,不得随便更换账页和撕去账页。 5.文字和数字必须整洁清晰,准确无误。 6.使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔或铅笔书写。但

按照红字冲账凭证冲销错误记录及会计制度中规定用红字登记的业务

可以用红色墨水记账。

7.每一账页记完后,必须按规定转页。在每一账页登记完毕结转下页 时,应结出本页发生额合计数及余额,写在本页最后一行和下页第一 行 的有关栏内,并在摘要栏注明“过次页”和“承前页”字样。 8.数量金额式明细账必须逐日结出余额,并按规定结账。 9.记录发生错误时,必须按规定方法更正。

数量金额式明细账

一、单据介绍

数量金额式明细账是对具有实物形态的财产物资进行明细核算的账册, 在收入、发出和结存都分别设有数量、单价和金额三个专栏。这种格 式的明细账适用于既需要反映金额,又需要反映数量的经济业务,如 对“原材料”、“库存商品”、“固定资产”等总账科目的明细分类 核算,采用数量金额式明细账。

制造费用明细账一般采用什么明细账

制造费用明细账一般采用什么明细

账

制造费用明细账一般采用多栏式明细账。

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式

三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如应收账款、应付账款等债权债务结算科目的明细分类核算。

(二)数量金额式

数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如原材料、“库存商品”、产成品、“周转材料”等财产物资科目的明细分类核算。

(三)多栏式

多栏式明细账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的

金额。

这种格式适用于费用、成本、收入和成果的明细核算,如制造费用、管理费用、营业外收入和营业外支出等科目的明细分类核算。

明细分类账月末

明细分类账月末1、概念:明细分类账簿亦称明细账,是根据各单位的实际需要,按照总分类科目的二级科目或三级科目分类设置并登记全部经济业务的会计账簿。

2、作用:能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用。

3、格式种类:根据经济管理的需要和各明细分类账记录内容的不同,明细账可以采用三栏式、多栏式和数量金额式等三种格式。

(一)三栏式明细账(甲式账)1、账页结构:三栏式明细账在账页中设有借方、贷方和余额三个金额栏。

为区别总分类账中的三栏式,在实际工作中,将明细账中的三栏式,称之为“甲式账”。

2、登记方法:三栏式明细账是根据记账凭证,按经济业务发生的顺序逐日逐笔进行登记的。

其他各栏目的登记方法与三栏式总账相同。

(二)数量金额式明细账(乙式账)1、结构:该明细账的账页,设有入库、出库和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。

由于在明细账中有了“甲式账”,在实际工作中将数量金额式明细账称为“乙式账”。

2、登记方法:数量金额式明细账一般是由会计人员和业务人员(如仓库保管员),根据原始凭证按照经济业务发生的时间先后顺序逐日逐笔进行登记。

数量金额式明细账的具体登记方法如下:(1)、凭证字、号栏:填写按所依据的原始凭证的字和号进行。

如收料单的“收”字、领料单的“领”字、产成品入库单的“入”字和出库单的“出”字。

(2)、三个数量栏:填写实际入、出库和结存的财产物资的数量;(3)、入库单价栏和金额栏按照所入库材料的单位成本登记;(4)、出库栏和结存栏中的单价栏和金额栏,登记时间及登记金额取决于企业所采用的期末存货计价方法。

在采用月末一次加权平均法下,出库和结存的单价栏和金额栏一个月只在月末登记一次。

财务费用明细账的格式

财务费用明细账的格式(原创实用版)目录一、财务费用明细账的概念及作用二、财务费用明细账的格式1.多栏式明细账格式2.三栏式明细账格式3.数量金额式明细账格式4.横线登记式明细账格式三、财务费用明细账的填写方法及注意事项1.填写财务费用明细账的基本要求2.财务费用明细账的填写顺序3.财务费用明细账的注意事项四、财务费用明细账在企业中的应用1.管理费用明细账的填写示例2.财务费用明细账的实际应用案例正文一、财务费用明细账的概念及作用财务费用明细账是企业财务管理中对财务费用进行详细记录和分类的账簿,是企业进行财务分析、决策和审计的重要依据。

财务费用明细账的作用主要体现在以下几个方面:1.反映企业的财务状况:通过财务费用明细账,可以清晰地了解企业的财务费用构成,从而分析企业的财务状况。

2.便于企业进行财务决策:通过对财务费用明细账的分析,企业可以发现财务费用的不合理之处,从而采取措施降低财务费用,提高企业的经济效益。

3.为企业审计提供依据:财务费用明细账是企业财务报表的重要组成部分,为审计机构进行审计提供重要依据。

二、财务费用明细账的格式财务费用明细账的格式主要有多栏式、三栏式、数量金额式和横线登记式。

下面对这几种格式进行详细介绍:1.多栏式明细账格式:多栏式明细账一般适用于成本、费用、收入和利润类明细账。

其特点是将各个明细项目分别列成专栏,从而便于登记、分析和查阅。

2.三栏式明细账格式:三栏式明细账是设置借方、贷方和余额三个基本栏目的明细账。

其特点是结构简单,使用方便,适用于各种类型的明细账。

3.数量金额式明细账格式:数量金额式明细账在借方、贷方和余额三个基本栏目的基础上,增加数量和单价专栏,用以反映财产物资的实物数量和价值量。

4.横线登记式明细账格式:横线登记式明细账是将借方和贷方分别用横线登记,适用于需要分段记录的经济业务。

三、财务费用明细账的填写方法及注意事项1.填写财务费用明细账的基本要求:财务费用明细账的填写应遵循会计的基本原则,确保记录的真实性、准确性和完整性。

数量金额式明细账

数量金额式明细账数量金额式明细账是一种会计账簿,用于记录企业各项收入和支出的详细信息。

该账簿的特点是以数量和金额为基础,将业务交易按数量和金额细分,进行详细记录和核算。

本文主要介绍数量金额式明细账的定义、目的、使用方法以及编制步骤等内容。

一、数量金额式明细账的定义数量金额式明细账是一种以数量和金额为基础的会计账簿,主要用于记录和核算企业各项收入和支出的详细信息。

它可以按项目、日期、部门等进行分类,方便管理者了解和分析企业的经营情况。

二、数量金额式明细账的目的1. 提供详细的业务信息:数量金额式明细账记录了企业各项业务交易的详细信息,包括日期、项目、数量、金额等,可以提供给管理者查阅,帮助他们了解企业的经营情况。

2. 便于核算和分析:通过对数量金额式明细账的记录,可以对企业的收入和支出进行核算和统计分析,为企业经营决策提供参考依据。

三、数量金额式明细账的使用方法1. 确定账簿格式:根据企业的业务特点和需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

记录时要准确无误,以便后续的核算和分析。

3. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总,帮助管理者了解企业的经营情况。

四、数量金额式明细账的编制步骤1. 设计账簿格式:根据企业的需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 开立账簿:按照设计的格式,开立相应的数量金额式明细账簿,填写好账簿名称和页码。

3. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

4. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总。

明细账

明细分类账簿的格式和登记方法明细分类账簿的概念、作用和格式种类1 、概念:明细分类账簿亦称明细账,是根据各单位的实际需要,按照总分类科目的二级科目或三级科目分类设置并登记全部经济业务的会计账簿。

2 、作用:能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用。

3 、格式种类:根据经济管理的需要和各明细分类账记录内容的不同,明细账可以采用三栏式、多栏式和数量金额式等三种格式。

(一)三栏式明细账(甲式账)1 、账页结构:三栏式明细账在账页中设有借方、贷方和余额三个金额栏。

为区别总分类账中的三栏式,在实际工作中,将明细账中的三栏式,称之为“甲式账”。

2 、登记方法:三栏式明细账是根据记账凭证,按经济业务发生的顺序逐日逐笔进行登记的。

其他各栏目的登记方法与三栏式总账相同。

(二)数量金额式明细账(乙式账)1 、结构:该明细账的账页,设有入库、出库和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。

由于在明细账中有了“甲式账”,在实际工作中将数量金额式明细账称为“乙式账”。

2 、登记方法:数量金额式明细账一般是由会计人员和业务人员(如仓库保管员),根据原始凭证按照经济业务发生的时间先后顺序逐日逐笔进行登记。

数量金额式明细账的具体登记方法如下:(1)、凭证字、号栏:填写按所依据的原始凭证的字和号进行。

如收料单的“收”字、领料单的“领”字、产成品入库单的“入”字和出库单的“出”字。

(2)、三个数量栏:填写实际入、出库和结存的财产物资的数量;(3)、入库单价栏和金额栏按照所入库材料的单位成本登记;(4)、出库栏和结存栏中的单价栏和金额栏,登记时间及登记金额取决于企业所采用的期末存货计价方法。

在采用月末一次加权平均法下,出库和结存的单价栏和金额栏一个月只在月末登记一次。

(三)多栏式明细账1 、多栏式明细账的作用和种类。

多栏式明细账是根据经济业务的特点和经营管理的需要,在一张账页上按有关子目或细目分设若干栏目,以集中反映各有关明细科目的核算资料。

绿色账本风格原材料数量金额式明细账excel表格模板

单价

2 2 2 2.5

余额

120,000.00 60,000.00 120,000.00 200,000.00

30000 20000

2 2.5

60,000.00 50,000.00

本月合计

6 6 6 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

50000

月初结存 发出材料 购入材料 购入材料 0.00 0.00 0.00 0 0 0

0.00 0.00 0.00 0.00

本月合计

9 9 9 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

0

0.00

0.00

0.00

0

0.00 0.00

0.00 0.00 0.00

0 0 0

0.00 0.00 0.00

本月合计

10 10 10 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

0

0.00

0.00

0.00

0

0.00 0.00

0.00 0.00 0.00

0Байду номын сангаас0 0

0.00 0.00 0.00

本月合计

11 11 11 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

原材料明细账

类别: 201X年 月

5 5 5

材料名称和规格:甲材料 日

1 14 20 20 1246 1248 1269

计量单位:千克 发出 金额 数量

30000

凭证号

摘要

月初结存 发出材料 购入材料 购入材料

总分类账和明细分类账的登记方法

总分类账和明细分类账的登记方法在会计中,总账与明细账素来就有控制与被控制的关系,即是总账对旗下所属的明细账起到领导统驭的作用,而明细账则是起到了辅佐的作用,二者相互配合,互相补充。

除了概念与作用上的区别之外,总分类账和明细分类账的登记方法也有所不同。

一般来说,明细分类账簿亦称明细账,是按照各单位的实际状况需要,根据总分类科目中的二级科目或三级科目分类来设置并登记全部经济业务的会计账簿。

其能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用。

反观总分类账,则是按照每一总分类科目开设账页,进行分类登记的账簿。

它能总括地反映各会计要素具体内容的增减变动和变动结果,编制会计报表就是以这些分类账所提供的资料为依据的,多一般采用三栏式账页格式。

总分类账的登记方法:其登记方法很多,即可根据各种记账凭证逐笔登记,亦能把各类记账凭证汇总编制成科目汇总表或汇总记账凭证,再据以登记总分类账。

关于总分类账的登记方法在第八讲会计核算程序中就有作具体说明。

明细分类账的登记方法:是按照明细科目开设的用来分类登记某一类经济业务,提供明细核算资料的分类账户。

它所提供的有关经济活动的详细资料,是对总分类账所提总括核算资料的必要补充,同时也是编制会计报表的依据。

明细账的格式应根据各单位经营业务的特点和管理需要来确定,常用的格式主要有:1、“三栏式”明细分类账三栏式明细账在账页中设有借方、贷方和余额三个金额栏。

为区别总分类账中的三栏式,在实际工作中,将明细账中的三栏式,称之为“甲式账”。

“三栏式”明细分类账的账页格式同总分类账的格式基本相同,它只设“借方”、“贷方”和“余额”三个金额栏。

其适用于“应收账款”、“应付账款”等只需进行金额核算的明细账。

2、“数量金额式”明细分类账该明细账的账页,设有入库、出库和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。

由于在明细账中有了“甲式账”,在实际工作中将数量金额式明细账称为“乙式账”。

数量金额式账簿名词解释

数量金额式账簿名词解释

数量金额式账簿是一种会计账簿,用于记录企业的货物库存、

采购和销售等业务活动。

它主要包括两个方面的记录,数量和金额。

数量方面记录了企业的货物库存数量变动,包括进货、销售、库存

盘点等;金额方面记录了与这些货物相关的货款、应付款、应收款

等资金的变动情况。

在数量金额式账簿中,通常会有多个账户,包括库存账户、采

购账户、销售账户、应付账户、应收账户等。

这些账户记录了企业

与供应商和客户之间的交易情况,以及企业内部的库存变动情况。

通过数量金额式账簿,企业可以清晰地了解自己的库存情况、采购

和销售情况,以及与供应商和客户之间的资金往来情况。

数量金额式账簿的使用可以帮助企业进行科学的库存管理,合

理安排采购和销售计划,及时掌握资金流动情况,从而更好地进行

经营决策。

同时,它也是财务报表编制的重要依据,为企业的财务

分析和经营评价提供了可靠的数据支持。

总的来说,数量金额式账簿是企业会计工作中的重要工具,通

过记录和分析企业的货物数量和金额变动情况,帮助企业实现科学的库存管理和资金运作,为企业的经营决策提供重要参考依据。

收入明细账范文

会计明细账的格式一、会计明细账的格式主要有三栏式、数量金额式、多栏式。

其中三栏式适用于仅需进行金额明细分类核算的科目,如应收账款、应付账款、其他应收款、待摊费用、预提费用等科目的明细分类核算。

数量金额式用来登记既要进行金额核算又要进行实物数量核算的各种。

三栏式适用于往来帐,像应收账款、应付账款,多栏式适用于费用类的,因为一般费用的明细比较多,像管理费用有:差旅费、招待费等等,所以用多栏式比较清楚,数量金额式的适用于像材料,产成品这些。

二、财产物资科目,如原材料、库存商品、在途物资等明细账。

多栏式明细账用来登记明细项目多、借贷方向单一且无需数量核算的收入、费用、利润等业务,如生产成本、制造费用、管理费用、主营业务收入、本年利润等明细账。

各种明细账的登记方法,应根据各单位业务量的大小和经营管理上的需要,以及记录的经济业务内容而定。

三、一般而言,填写的摘要与记账凭证的摘要是一致的,但有时对于业务较多,较复杂的,也可再分别写出。

但需要注意的是,摘要一定既是简明扼要,又能反映业务内容。

填写的金额一定要保持与原始凭证,记账凭证的一致性。

同时还要注意的是填写的金额一定要注意借贷的方向。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如"应收账款"、"应付账款"等债权债务结算科目的明细分类核算。

(二)数量金额式数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如"原材料"、“库存商品”、"产成品"、“周转材料”等财产物资科目的明细分类核算。