2019年汽车经销商行业全景图

2019年专用车整体市场分析和2020年预测

2019年专用车整体市场分析和2020年预测国家统计局发布数据显示,经初步核算,2019年全年国内生产总值990865亿元,按可比价格计算,比上年增长6.1%,符合6%~6.5%的预期目标。

分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。

分产业看,第一产业增加值70467亿元,比上年增长3.1%;第二产业增加值386165亿元,增长5.7%;第三产业增加值534233亿元,增长6.9%。

投资方面,2019年全年,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%。

其中,民间固定资产投资311159亿元,比上年增长4.7%,分产业看,第一产业投资12633亿元,比上年增长0.6%;第二产业投资163070亿元,增长3.2%,增速加快0.8个百分点;第三产业投资375775亿元,增长6.5%,增速回落0.2个百分点。

房地产方面,2019年1~12月份,全国房地产开发投资132194亿元,比上年增长9.9%,其中,住宅投资97071亿元,增长13.9%,此外,2019年,商品房销售面积171558万平方米,比上年下降0.1%。

消费方面,2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%,以下除特殊说明外均为名义增长),预期8.1%,2018年增速为9%。

其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

外贸方面,2019年,我国货物贸易进出口总值31.54万亿元人民币,比2018年增长3.4%。

其中,出口17.23万亿元,增长5%;进口14.31万亿元,增长1.6%;贸易顺差2.92万亿元,扩大25.4%。

专用车市场概述2019年1~12月,我国专用车市场销量132.1万辆,同比提升1.6%(见图1)。

其中物流类专用车销量93.8万辆,同比下滑0.3%,市场份额为71.0%,较2018年同期下滑了1.3个百分点;工程类专用车销量13.2万辆,同比提升11.1%,市场份额为10.0%,较2018年同期提升了0.9个百分点;作业类专用车销量25.1万辆,同比提升4.2%,市场份额为19.0%,较2018年同期提升0.5个百分点。

2019年新能源行业电动车产业链全景图:乘用车篇

100% 80% 60% 40% 20% 0%

30% 70% 2014

%

19%

75%

81%

2016

2017

25%

23%

75%

77%

2018

2019H1

国内BEV分车身产品结构

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

源单车积分上限下降30%左右。政策力度的下滑加速车企产品的提质和市场化进程,具有研发实力的头部车

企有望受益;而政策由补贴向双积分切换利好HEV车型,日系合资车企有望受益。

3. 新能源车企财务端普遍承压,产品策略各有不同。财务方面,目前典型的新能源汽车厂商普遍存在盈利能

力不足、现金流短缺、资产质量较差的问题;产品方面,比亚迪/蔚来/特斯拉从中高端车型向低价车型延

2019年NEV月度情况: 国内新能源乘用车市场受政策和传 统季节性因素影响,单月销量波动 较大,年末会出现集中销售的情 况。2019年6月补贴过渡期结束后 销量环比大幅下滑,主要因为上半 年集中销售透支下半年整体需求。 当前国内新能源汽车市场整体处于 弱势调整的状态。

8

新能源乘用车销量结构

国内NEV分动力类型产品结构

股份、宁德时代、当升科技、容百科技、杉杉股份、璞泰来、新宙邦、恩捷股份、星源材质。

23380230/43348/20191119 15:44

2

要点总结

6. 风险提示:1)新能源汽车销量不及预期,A0/A/B级别较大车型购买力不足,主机厂为了保证产量和销量, 或将出现价格战,经销商终端优惠力度加大,盈利能力下滑,主机厂毛利率下降,将影响三四季度的盈利 能力。2)原材料涨价影响:如果上游原材料价格快速上涨,将影响主机厂和零部件企业盈利能力,而零部 件企业由于相对弱势的话语权,或将承担原材料价格上涨带来的盈利压力。3)新能源汽车零部件成本下降 缓慢:如果三电尤其是电池成本下降幅度不及预期,外加补贴政策退坡幅度大、产品力不足等原因将导致 新能源汽车整体销量下滑。

汽车展厅的布置课件

大型汽车展示厅

一些大型展厅中的商务谈判席离展车太远。客户总希望离样车越近 越好,抬头就能瞧见。而有的展厅在谈判席和样车之间放置了几盆绿

化,严重阻挡了视线,显然不太明智。另外,几乎所有展厅里员工工

作间的位置都不正确。按照国外的理论,销售员应该在展示区边缘办 公,为的是尽可能多地接触客户。经理和主管的位置应该在后台,但 视线必须开阔,能随时掌握展厅里的动向、及时处理突发事件。老总 办公位置则要求更高,应能随时纵览整个展厅的全局。另外还有专家 指出,上海汽车展厅往往不注意展厅内外旗帜及装饰物的更新,不注 意门口地板整洁,某些开放式的员工办公桌上饭盒、文件也太过杂乱。

3.4 人员精神面貌相片与说明

简要说明:标准统一的员工形象,积极向上的精神面貌。

3.5 宣传物料相片与说明

1. 简要说明:

利用各种形式的物料在展厅内从整体、局部, 宏观、细节各个角度展示车辆的信息

3.5.1 宣传物料展示

简要说明(产品卖点):从宏观到细节都能展示产品卖点与优越性。

凯美瑞

汉兰达

要求:自选角度与目标,清 晰表达拍摄目的与效果

简要说明:交车区体现2010款凯美瑞上市内容。

功能区(交车区1) 要求:自选角度,清晰表达拍摄目的与效果

3.3.5 功能区(客户休息区)相片与说明

简要说明:透明玻璃窗使客户直观的了解车辆维修情况,整齐温馨的休息环境。

功能区(客户休息区1) 要求:自选角度,清晰表达拍摄目的与效果

3.3.6 功能区(精品区)相片与说明

(五)顾客接待台 21、接待台保持干净,台面上不可放有任何物品,各种文件、名 片、资料等整齐有序地摆放在台面下,不许放置与工作无关的报纸、 杂志等杂物。

2019年汽车经销商上下游产业链、竞争格局、机遇与挑战分析

06 机遇与挑战:新商业模式促进转 型、新车和二手车空间较大

23361523/43348/20191118 16:48

国内经销商发展经历三个阶段

国内经销商经历了3个阶段 第一个十年

1999-2008年,经销商主要 采用从单店到集团的规模扩 张发展路径。1999年3月26 日,国内第一家汽车4S店广 汽本田成立。

经销商四大业务模式பைடு நூலகம்

新车销售

售后及零部件

二手车

金融衍生

新车差价 OEM补贴

维修 保养 配件销售

贷款 保险 差价

贷款 保险 融资租赁

资料来源:中国汽车流通协会,公司公告,平安证券研究所 23361523/43348/2019111816:48

广汇汽车2018年各业务营收占比

3.3% 1.4% 0.3% 9.2%

销售Sale

资料来源:公司网站 23361523/43348/2019111816:48

零配件Sparepart

服务Service

调查/反馈Survey

经销商主要包括四大业务

业务结构 新车销售:盈利能力低、收入占比高

经销商销售新车需先向整车厂批发购入,资金来源一般是银行贷 款。赚取批发与零售的差价。新车业务占收入的比重最高。 售后及零部件:附加值高、毛利润占比高 售后维修及零部件出售是基于新车销售的附加业务,收入占比低, 但毛利润占比高。 二手车:未来发展空间大 二手车在经销商的占比逐渐提升,未来具有较大的增长空间。 金融衍生业务:受益于金融渗透率提升 主要包括金融贷款和保险的代理,经销商企业在这一业务的差异化 较小,主要受益于金融渗透率的提升。

2019年汽车经销商上下游产业链、竞争格局、机遇与挑战分析

2019年中国汽车市场运行分析

2019年中国汽车市场运行分析作者:许海东李子醇来源:《汽车纵横》2020年第02期2019年,受宏观经济下行、中美贸易摩擦持续、消费信心不足,以及国六排放标准提前实施、新能源汽车补贴大幅退坡等诸多因素影响,我国汽车市场需求低迷,连续18个月出现负增长。

从年内走势看,伴随生产企业的主动调整、积极应对,以及四季度传统消费旺季的到来,下半年汽车市场表现出较强的自我恢复能力,但全年依然以负增长收官,新车销售 2576.9万辆,同比下降8.2%,降幅比同期扩大5.4个百分点。

其中乘用车销售2144.4万辆,同比下降9.6%;商用车销售432.4万辆,同比下降1.1%。

乘用车下滑成为2019年整体市场下滑的主要原因。

(见图表1)2019年,我国汽车产业面临的压力进一步加大,从各月销量增速来看,2019年,各月连续出现负增长,上半年降幅更为明显,下半年降幅因为2018年同期较低而逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

2019年全年乘用车共计销售2144.4万辆,同比下降9.6%,高于整体市场下滑幅度。

其中轿车销售1030.8万辆,同比下滑10.7%;SUV销售935.3万辆,同比下滑6.3%;MPV销售138.4万辆,同比下滑20.2%;交叉型銷售40万辆,同比下滑11.7%。

从轿车和SUV的市场份额占比情况来看,轿车2019年市场份额较去年下降了1.9个百分点;SUV2019年市场份额较去年增长了3.1个百分点。

由此可以看出,虽然2019年乘用车市场销售情况并不好,但是其中SUV的热度仍在,消费者消费偏好并未发生明显改变。

2019年商用车在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展、治超加严等利好因素促进下,其销售情况要好于乘用车,商用车销售432.4万辆,销量下降1.1%。

分车型来看,客车销售47.4万辆,同比下降2.2%;货车销售385万辆,同比下降0.9%,其中,重型货车销售117.4万辆,同比增长2.3%,好于其他车型。

产业链展示图-产业链全景图PPT课件

阴极

电子传输层

有机发光层

空穴传输层

阳极

.

基板

OLED器件结构

5

LED产业链全景图

LG Displ… 沃特股份 Sabic

德国拜耳 中广俊儿 日本帝人

三菱电机 玺运化工

PC管/罩

方大国科 联创光电 华灿光电 路美芯片 晶能光电

士兰明芯 乾照光电 湘能华磊 蓝宝光电 山东浪潮

三安光电 上海蓝光科… 晶科电子 武汉迪源 山东英克莱

塑料 爱彼思塑胶 Kaneka H… Laticont… Ovation..

Sabic

伟的新材

.

6

机器人产业链全景图

.

疗风险,孵化器技术平台等对生物技术 大力支持

电子 化工 金属材料 生物医学材料

医疗器械 体外诊断

医药电商

医院药房 急、门诊 住院

设备科

住院

公立医院

校验科室

口腔

民营医院

西医

独立实验室

中医

移动医疗

医疗信息化建设

3 医疗服务

自付现金 社会医疗保险

商业保险

:医疗器械分类规则及管理办法,国产化

趋势

鼓励社会资本办医,医师多点执业,

日本写真… 胜华科技 苏州达虹

显示屏

苹果 英特尔 英伟达 三星电子

博通

爱立信

高通

展讯通信

迈威尔科.. 德州仪器

海思半导…

芯片

PCB 摄像头

通达集团 劲胜精密 富士康

比亚迪 胜利精密 春兴精工 宜安科技 欧朋达科…

外壳(结构件)

电池

正极材料

当升科技 威能 北大先行 彬彬能源

巴莫科技 乾运高科 AGC清美.. 振华新材

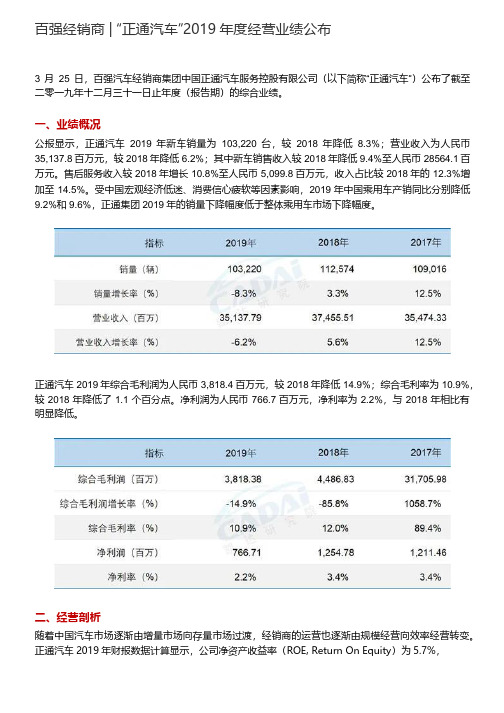

百强经销商正通汽车2019年经营业绩

百强经销商| “正通汽车”2019年度经营业绩公布3月25日,百强汽车经销商集团中国正通汽车服务控股有限公司(以下简称“正通汽车”)公布了截至二零一九年十二月三十一日止年度(报告期)的综合业绩。

一、业绩概况公报显示,正通汽车2019 年新车销量为103,220 台,较2018 年降低8.3%;营业收入为人民币35,137.8百万元,较2018年降低6.2%;其中新车销售收入较2018年降低9.4%至人民币28564.1百万元。

售后服务收入较2018年增长10.8%至人民币5,099.8百万元,收入占比较2018年的12.3%增加至14.5%。

受中国宏观经济低迷、消费信心疲软等因素影响,2019年中国乘用车产销同比分别降低9.2%和9.6%,正通集团2019年的销量下降幅度低于整体乘用车市场下降幅度。

正通汽车2019年综合毛利润为人民币3,818.4百万元,较2018年降低14.9%;综合毛利率为10.9%,较2018年降低了1.1个百分点。

净利润为人民币766.7百万元,净利率为2.2%,与2018年相比有明显降低。

二、经营剖析随着中国汽车市场逐渐由增量市场向存量市场过渡,经销商的运营也逐渐由规模经营向效率经营转变。

正通汽车2019年财报数据计算显示,公司净资产收益率(ROE, Return On Equity)为5.7%,较2018年有明显降低。

中国汽车流通协会公布2018年度百强经销商集团的净资产收益率均值为9.4%,正通集团2019年净资产收益率低于2018年度百强经销商集团均值。

决定净资产收益率高低的指标有销售净利率、总资产周转率和权益乘数。

这三个指标分别反映了企业的盈利能力、营运能力(资产管理能力)和偿债能力。

通过三项细分指标的数据来看,正通汽车2019年三个指标均有所降低。

盈利能力销售净利率可以衡量企业的盈利能力,体现了企业的销售获利能力及对成本费用的控制能力,2018年百强经销商集团平均销售净利率为1.6%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

23361523/43348/20191118 16:48

2

经销商上下游产业链

零部件企业

动力总成 底盘 车身

汽车电子 内外饰

整车厂 设计研发 整车制造

经销商四大业务模式

新车销售

售后及零部件

二手车

金融衍生

新车差价 OEM补贴

维修 保养 配件销售

贷款 保险 差价

贷款 保险 融资租赁

23361523/43348/20191118 16:48

广汇汽车2018年各业务营收占比

3.3%

1.4% 0.3%

整车销售

9.2%

维修服务

佣金代理

85.9%

汽车租赁 其他

实验验证 品牌打造

售后平台 维修店

第三方平台

主机厂自建 经销商

消费者 C端消费者 出行平台

车队 租赁公司

23361523/43348/20191118 16:48

产业链流向 服务业务流向

经销商 整车销售 保险代理 金融贷款 融资租赁

二手车

3

Contents

01 汽车经销商是什么? 02 历史与现状:经历三个阶段,从粗

新商业模式促进转型,二手车量、价空间均巨大:国内二手车交易量低于新车销量,但增幅远超新车, 与国外相比,有巨大的增长空间。经销商在二手车行业的参与度较低,未来有很大上升空间;随着汽车 消费的成熟,二手车的品质中枢上升空间大。此外,新商业模式将促进经销商在其他领域的转型。

投资建议:伴随国内汽车保有量的提升、消费者对汽车的需求更加理性和务实、新零售模式的出现、政 策更加完善,经销商作为集新车销售、售后服务、二手车和金融代理的综合服务商,站在新的历史节点, 机遇与挑战并存。中短期内看好代理豪华品牌、经营效率高的经销商企业;长期看好二手车和售后等非 新车业务表现好的企业。

整车制造 经销商

下游

消费者

经销商4S的含义

汽车产业链各环节附加价值

销售Sale

23361523/43348/20191118 16:48

零配件Sparepart

服务Service

调查/反馈Survey

经销商主要包括四大业务

业务结构 新车销售:盈利能力低、收入占比高

经销商销售新车需先向整车厂批发购入,资金来源一般是银行贷 款。赚取批发与零售的差价。新车业务占收入的比重最高。 售后及零部件:附加值高、毛利润占比高 售后维修及零部件出售是基于新车销售的附加业务,收入占比低, 但毛利润占比高。 二手车:未来发展空间大 二手车在经销商的占比逐渐提升,未来具有较大的增长空间。 金融衍生业务:受益于金融渗透率提升 主要包括金融贷款和保险的代理,经销商企业在这一业务的差异化 较小,主要受益于金融渗透率的提升。

证券研究报告

汽车经销商行业全景图

——行业变革+多元化业务发展,经销商有望从量变到质变

平安证券股份有限公司 2019年11月18日

王德安 投资咨询资格编号 S1060511010006

曹群海 投资咨询资格编号 S1060518100001

李鹞 一般从业资格编号 S1060119070028

23361523/43348/20191118 16:48

放式到精细化

03 业务分析:新车占比降低,售后、 二手车及金融发展迅猛

04 竞争格局:豪华品牌代理商势头高 昂,经营不善者被淘汰

05 美国经验:各业务均衡发展,经销 商拥有话语权

06 机遇与挑战:新商业模式促进转 型、新车和二手车空间较大

23361523/43348/20191118 16:48

经销商链接整车制造商和消费者

百强经销商2017年各业务毛利润结构

4% 29%

二手车 服务&配件

46%

金融&保险

21% 新车

Contents

01 汽车经销商是什么? 02 历史与现状:经历三个阶段,从粗

放式到精细化

03 业务分析:新车占比降低,售后、 二手车及金融发展迅猛

04 竞争格局:豪华品牌代理商势头高 昂,经营不善者被淘汰Fra bibliotek投资建议

经历三个阶段,从粗放式到精细化:经过20多年的发展,经销商规模逐步扩大,行业集中度提升,经营 效率低下的企业被淘汰。2018年过半经销商亏损,库存积压明显,经销商更加重视利润回报和精细化管 理,减少盲目扩张。

新车占比高,售后、二手车及金融发展迅猛:国内经销商新车业务收入占比超过80%,远高于美国的 50%左右。二手车发展迅猛但基数很低,售后业务营收占比在8%-15%之间,在毛利润中的占比30%70%。金融衍生业务包括贷款、保险代理、融资租赁等,新车整体金融渗透率逐年提升,2018年约43%, 但与发达国家仍有较大差距。

05 美国经验:各业务均衡发展,经销 商拥有话语权

06 机遇与挑战:新商业模式促进转 型、新车和二手车空间较大

23361523/43348/20191118 16:48

国内经销商发展经历三个阶段

国内经销商经历了3个阶段 第一个十年

1999-2008年,经销商主要 采用从单店到集团的规模扩 张发展路径。1999年3月26 日,国内第一家汽车4S店广 汽本田成立。

豪华品牌代理商势头高企,经营不善者被淘汰:上市经销商,除了广汇汽车以主流品牌为主,经销了50 多个乘用车品牌之外,港股上市的中升、永达、正通和广汇宝信均是以豪华品牌为主,受益于行业快速 增长,经营能力较强。资本性支出高、且现金流不善的企业面临较大压力。

美国经销商存量业务占比高,各业务盈利能力均高于我国:美国经销商集团从最初追求规模扩大,到追 求利润最大化。美国汽车市场成熟,保有量高,存量业务需求旺盛,经销商大力发展售后服务和二手车 业务,对新车依赖度相对较低,业务更均衡,也使得公司周转率更高,单车附加值提升。

经销商产业链

经销商是链接整车厂和消费者的纽带 整车厂将资源集中在车辆设计、生产和品牌建立上,并通过对经销商的管理,进行销售、售后和保养的业 务,二者相互配合。

经销商新车销售附加值较低

整个汽车产业链中,整车制 造商具有最高的话语权。但 上游 附加值呈现“微笑曲线”的 形态:整车组装环节附加值 最低,而零部件企业由于在 细分市场的技术优势、后市 场则受益于汽车保有量不断 增长具有较高的附加值。