解析中国汽车零部件六大产业集群发展动态

中国汽车零部件行业现状及趋势分析

中国汽车零部件行业现状及趋势分析通过对汽车零部件行业现状的描述,指出零部件行业发展所存在的问题,在此基础上,分析零部件行业面临的发展机遇,对零部件行业未来的发展趋势进行探讨。

标签:零部件行业;发展现状;发展趋势F21 我国汽车零部件行业发展概况改革开放以来,我国汽车零部件行业保持迅速增长,“十一五”期间是零部件快速发展的高峰时期。

在此期间,汽车整车企业的产品销售收入年均增长28.75%,汽车零部件企业产品销售收入年均增长36.82%高出行业水平三分之一以上。

1994年我国制定了《中国汽车工业产业政策》,2000年以后,小轿车也开始大举进入家庭,促使汽车零部件行业迎来了新的大发展时期。

2003年,轿车销售197.1万辆,占汽车总销售444.4万辆的44.3%。

整车市场的激烈竞争也使整车的生产企业调整与零部件企业的战略合作伙伴关系。

目前,我国汽车零部件企业约2.2万家,其中,规模以上企业约8000家。

随着整个汽车工业的发展,汽车零部件企业的发展也拥有了庞大的市场空间。

但也应看到在如此庞大的生产消费潜力背后,我国的零部件企业的整体实力依然偏弱。

2011年是“十二五”规划的开局之年,这对汽车工业的发展具有极大的推动力。

作为世界上最大的汽车消费市场,汽车零部件行业的发展直接关系到本国乃至世界汽车工业的发展。

那么如何利用全球资源进行调整升级,在整个行业中脱颖而出,中国零部件产业需要走的路还很远。

2 我国汽车零部件行业所面临的挑战2.1 汽车零部件企业研发能力差,投入不足众所周知,零部件产业是汽车工业发展的基础,也是建设汽车强国中存在的“短板”。

中国汽车零部件产业的发展时间比整车企业要短很多,整体研发能力差,导致自主品牌较少,所带来的升级问题很难解决。

2007年,全国7000多家零部件企业研发投入约49亿元人民币,仅占销售收入的0.66%。

据英国劳工部的统计,从2007年到2008年,博世零部件研发投入约26亿英镑,约合中国零部件研发投入的7倍。

中国汽车零部件产业现状和区域发展文档下载

零部件行业现状

——企业总量:4171家(列入到统计范畴以内), 其中三资企业超过800余家。

——人员总量:约70万人。 ——资产总量:约3000亿元 ——2019年行业销售产值3310亿元,同比增长25.6%。 ——2019年行业可比出口产值56.32亿美元,同比增

长73.2%。

零部件行业现状总体评价

洋洲为34%,北美为31%,中南美为2.6%,中东与非洲为1.4%。 l全球售后服务市场汽车零部件的总规模约为3500亿美元。 l主要国家汽车零部件市场总容量 ——美国需求接近4000亿美元。其中进口额超过750亿美元,日本是最大受益国。 ——欧洲15国零部件市场总容量约2750亿美元。其中进口约700亿美元。 ——日本汽车零部件的进口总额不高,大约在4000亿日元左右(合34亿美元)。 ——东盟地区预计2019年汽车产量将达到200万辆,零部件市场发展非常迅速,对 汽车及相关商品的需求量与日俱增,汽车零部件市场规模将超过100亿美元。 ——中东地区汽车零部件市场发展迅速,年销售额约110亿美元。 ——中国国内零部件配套市场容量近4000亿元,售后配件市场容量大约有1000亿元。合计超

我国六大汽车产业集群未来发展规划(精)

我国六大汽车产业集群未来发展规划我国六大汽车产业集群未来发展规划经过近几年的发展,我国汽车产业围绕大型主机厂而建立起来的产业集群已初具雏形。

这些集群大致分布在东北、京津、中部(湖北安徽)、西南(重庆)、珠三角、长三角六个地区。

这些区域依托各自的区位优势,发展了具有区域特色的汽车产业。

鉴于此,我们整合了这六大区域最具代表性的省份或城市的汽车产业在未来几年宏伟计划和目标。

东北地区辽宁省:2010年汽车产能78万辆、汽车工业成省装备制造业的重要支撑据辽宁省" 十一五" 发展规划,辽宁省委、省政府将加大对汽车工业的扶持力度,在技术改造资金、产品研发资金、产业政策扶持等方面进一步向重点企业倾斜。

到2010年,辽宁省将形成汽车78万辆、其中轿车23万辆的生产能力,汽车工业将成为辽宁省装备制造业的重要支撑。

吉林市:到2010年实现整车产能40万辆,收入达220亿元到2010年,吉林市规划形成40万辆整车的生产能力,汽车及零部件行业销售收入达到300亿元,整车产品销售收入达220亿元,汽车零部件销售收入80亿元,建成轻微型车、多功能用途车系列等车型生产及配套体系。

大力发展专用、改装车行业,培植一定数量的专用车生产企业,培育一批具有一定规模和档次的汽车零部件龙头企业,汽车物流和服务行业形成与汽车发展相适应的规模和效益优势。

长春市:未来5年汽车产能超200万辆,产值超 5000亿元目前长春正在进行百万辆整车、百万台变速器、百万台发动机的扩能工程。

据长春市长崔杰介绍,目前长春的百万辆整车扩能工程进展顺利,已经开工在建的达到80万辆,包括一汽轿股28万辆、一汽丰越20万辆、一汽奥迪10万辆、中兴长铃20万辆等一系列项目。

" 这些项目今年将进入建设高潮期,有的项目09年下半年就可以投产,2010年将是新增整车投产的高峰期。

可以明确地预期,未来5年,长春将成为汽车产能超200万辆、汽车工业产值超 5000亿元、站在世界前列的国际汽车城。

中国汽车零部件业行业分析报告

中国汽车零部件业行业分析报告中国汽车零部件业行业分析报告一、行业概况中国汽车零部件业是中国汽车产业的重要组成部分,自上世纪90年代中期以来,经历了快速发展阶段。

目前,中国汽车零部件业已成为全球最大的汽车零部件生产和消费市场之一。

根据中国汽车工业协会数据显示,2019年中国汽车零部件年产值超过5万亿元,占全球汽车零部件市场份额的30%,成为中国制造的重要支柱产业之一。

二、发展趋势1.市场需求增长:随着中国汽车市场的快速发展,汽车零部件市场需求也呈现出稳步增长的趋势。

随着人们对汽车安全性能、舒适性和智能化的需求不断提升,对汽车零部件的要求也越来越高。

2.智能化趋势:随着科技的不断进步,智能化已经成为汽车行业的发展趋势之一。

智能驾驶、智能座舱、智能互联等技术的应用,要求汽车零部件具备更高的智能化水平,这将带动中国汽车零部件业的发展。

3.节能环保要求:在能源紧缺和环境污染日益严重的背景下,汽车行业正逐渐向节能环保方向发展。

节能环保要求将影响整个汽车产业链,汽车零部件业作为汽车产业的重要组成部分,也将受到相关政策的影响。

三、市场竞争格局目前,中国汽车零部件业存在着一定的竞争格局。

一方面,国内外知名汽车零部件企业积极布局中国市场,通过技术创新、品质提升和降低生产成本,争夺市场份额。

另一方面,大量中小型汽车零部件企业在价格竞争方面具备一定优势,占据着中国汽车零部件市场的一部分市场份额。

四、挑战与机遇1.技术创新能力:中国汽车零部件业的核心竞争力在于技术创新能力。

企业需要不断提升自主创新能力,加大技术研发投入,推动技术革新,以适应市场需求的不断变化。

2.品质管理能力:提高产品品质是中国汽车零部件企业发展的关键。

提升品质管理能力,确保产品符合国际标准和客户需求,将帮助企业树立良好的品牌形象,提高市场竞争力。

3.供应链管理能力:汽车零部件生产过程中涉及到多个环节的协调与管理,供应链管理能力将影响企业的生产效率和产品质量。

汽车零部件制造行业发展现状以及市场发展趋势分析11页word文档

目录CONTENTS第一篇:汽车零部件制造行业现状分析市场转型升级 ------------------------------------------------ 1第二篇:2015年汽车零部件制造业发展趋势分析------------------------------------------------------ 2第三篇:中国汽车零部件制造行业深度市场调研 ------------------------------------------------------ 3第四篇:2014年中国汽车零部件制造企业排名--------------------------------------------------------- 4 2014年中国汽车零部件制造企业排名 --------------------------------------------------------------------- 5 1万向集团公司 -------------------------------------------------------------------------------------------------- 5 2潍柴动力股份有限公司 -------------------------------------------------------------------------------------- 5 3广西玉柴机器股份有限公司 -------------------------------------------------------------------------------- 5 4东风本田发动机有限公司 ----------------------------------------------------------------------------------- 5 5上海柴油机股份有限公司 ----------------------------------------------------------------------------------- 5 6延锋伟世通汽车饰件系统有限公司----------------------------------------------------------------------- 5 7富奥汽车零部件股份有限公司----------------------------------------------------------------------------- 5 8东风康明斯发动机有限公司 -------------------------------------------------------------------------------- 5 9东风德纳车桥有限公司 -------------------------------------------------------------------------------------- 5 10柳州五菱汽车有限责任公司 ------------------------------------------------------------------------------ 5第五篇:2014年中国汽车零部件制造行业发展趋势分析 -------------------------------------------- 6第六篇:日照汽车零部件制造业发展迅速占工业总产值18% --------------------------------------- 6第七篇:前瞻资讯针对汽车零部件制造行业研究报告特点分析 ------------------------------------ 7①汽车配件加工系统配套、模块化供应趋势方兴未艾 ------------------------------------------------ 7②汽车配件加工采购全球化 ---------------------------------------------------------------------------------- 7③汽车配件加工产业转移速度加快 ------------------------------------------------------------------------- 7第八篇:汽车零部件制造市场竞争大机床市场需求很大 --------------------------------------------- 8第九篇:中国汽车零部件制造行业市场需求与投资预测分析报告前瞻产业研究院摘要:报告主要分析了中国汽车零部件制造行业的上下游产业链;汽车零部件制造行业的发展环境;中国汽车行业的发展状况;汽车零部件制造行业的经营情况和竞争状况;汽车零部件制造行业的产品市场;汽车零部件制造行业的重点区域市场...... ---------------------------------- 9第一篇:汽车零部件制造行业现状分析市场转型升级中国车市步入低速增长期,未来汽车行业市场甚至可能出现负增长。

中国汽车零部件产业现状分析及未来发展战略研究

中国汽车零部件产业现状分析及未来发展战略研究随着中国汽车保有量的不断增加,各种汽车零部件的生产受到关注。

为了提高汽车的质量,保证汽车零部件产业的可持续发展,有必要了解汽车零部件产业的现状,并制定相应的对策。

本文主要研究了汽车零部件行业的现状,并讨论分析了未来的发展战略。

标签:汽车配件行业;零部件产业;现状分析;未来发展引言近年来,随着汽车工业的快速发展,中国的汽车零部件产业保持了快速增长,并已成为全球零部件产业中盈利水平最高的国家。

汽车零部件是汽车工业的重要组成部分,也是汽车工业发展的最重要基础。

在汽车工业的带动下,汽车零部件制造在产业规模,技术水平和产业链协调方面取得了显著成绩。

但是,中国汽车零部件行业的利润率已达到世界最高水平,并不意味着中国汽车零部件行业拥有更多的专利和核心技术。

实际上,除规模外,汽车零部件行业与国际先进水平之间还存在较大差距。

一.中国汽车零部件行业现状分析近年来,国内汽车零部件行业规模迅速增长,但由于行业技术含量低以及外国制造商的挤压,它们陷入了“内部担忧和外部问题”,这已经成为制约中国汽车工业的因素。

1.核心技术的缺乏已成为中国汽车工业的软肋中国的汽车零部件产业缺乏核心技术和具有自主知识产权的关键技术,主要产品仍处于供应链的低端。

零部件的核心技术由外资企业垄断。

零部件出口技术的附加值低,资源消耗大,缺乏品牌效应,极大地制约了汽车行业的自主创新和自主研发。

由于缺乏核心技术,因此在汽车工业的三个关键零部件中,我们几乎落后于国际先进水平。

许多高附加值的关键零部件几乎全部由进口来维护。

尽管中国擁有世界上最大的零部件公司,并且大量产品出口到海外,但它们都是劳动密集型,技术含量低,低附加值的产品,例如车轮,车轮和转向节,仍然处于跨国采购链的末端。

2.零部件的高仿制和缺乏创新中国大多数独立的零部件公司仍处于制图加工和样品制图阶段,面临着汽车制造商推出的日新月异的新车型,新品种和新技术。

(完整word版)汽车零部件六大产业集群

一、汽车零部件产业集群的特点随着汽车工业的发展,各地纷纷把汽车零部件产业作为经济发展的重点,也有越来越多的整车企业开始重视零部件的研发和制造,一股零部件产业集群建设的热潮正在全国各地兴起。

从布局来看,现有的零部件产业园区大部分分布在东部沿海地区,以江苏、河北、浙江、福建居多。

其中江苏省有零部件产业园区13个,位居全国首位。

除甘肃、青海、宁夏、新疆、西藏5个西部城市没有大型的零部件产业园之外,其余省市均有分布;从企业类型来看,这些零部件产业园聚集了汽车产业链条中的各个环节,在产业集群规模上有不错的成绩。

实现就近配套和集群优势。

园区内部的配套关系、资源互补已经初步体现。

例如辽宁铁西产业园主要是大型的轮胎企业,而蚌埠则是以滤清器为龙头,进而带动相关产业的兴起。

虽然我国零部件产业园区内的单个企业绝大部分属于中小企业,规模不大,但有些园区却占有很高的市场占有率,并表现出很强的集群优势。

二、中国汽车产业集群分布概况1、中部地区:十堰产业聚集产业升级并重抓汽车零部件产业发展,建设以汽车各类总成制造为主的汽车关键零部件产业集群。

以东风工业园、温州工业园、东风实业工业园、港澳台工业园、民营科技工业园等工业园区为载体,大力推进以汽车各类总成制造为主的汽车车灯总成、电子电器总成、仪表总成、空调总成、暖风总成、起动机总成、发电机总成、减震器总成、差速器总成等总成建设,着手培育发动机、变速箱等核心总成,建设成为具有较大经济实力和较强竞争力的汽配产业集群。

在十堰市政府重点支持的8家知名汽配企业中,开发区的先锋模具公司的大型模具及数控机床开发、同创工贸120万套同步齿环、天涯科技100万套汽车空调、三立灯具系列车灯、天运汽车电子等5家企业名列其中。

目前,开发区已发展汽车关键零部件40种,占国家目录60种的近70%。

开发区通过抓整车发展来带动和辐射汽车零部件企业的发展,重点抓好天涯科技100万辆份汽车空调、万联达公司60万支横直拉杆、博硕公司10万套汽车座椅、同创工贸120万套同步齿环、方鼎公司2万套车身等项目的达产。

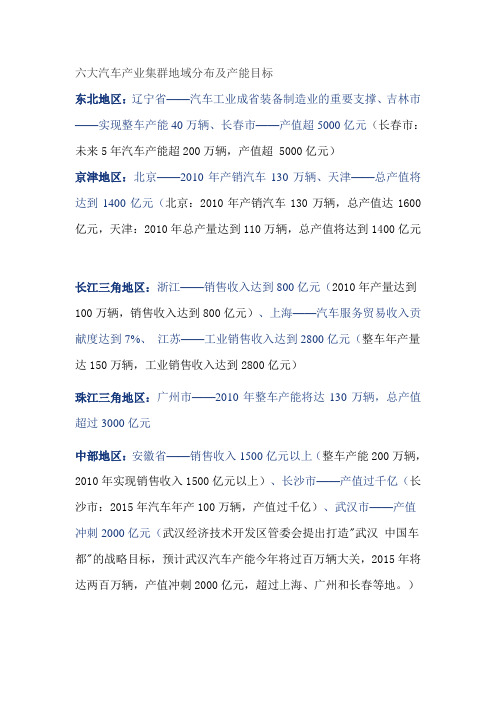

六大汽车产业集群地域分布及产能目标

六大汽车产业集群地域分布及产能目标

东北地区:辽宁省——汽车工业成省装备制造业的重要支撑、吉林市——实现整车产能40万辆、长春市——产值超5000亿元(长春市:未来5年汽车产能超200万辆,产值超 5000亿元)

京津地区:北京——2010年产销汽车130万辆、天津——总产值将达到1400亿元(北京:2010年产销汽车130万辆,总产值达1600亿元,天津:2010年总产量达到110万辆,总产值将达到1400亿元

长江三角地区:浙江——销售收入达到800亿元(2010年产量达到100万辆,销售收入达到800亿元)、上海——汽车服务贸易收入贡献度达到7%、江苏——工业销售收入达到2800亿元(整车年产量达150万辆,工业销售收入达到2800亿元)

珠江三角地区:广州市——2010年整车产能将达130万辆,总产值超过3000亿元

中部地区:安徽省——销售收入1500亿元以上(整车产能200万辆,2010年实现销售收入1500亿元以上)、长沙市——产值过千亿(长沙市:2015年汽车年产100万辆,产值过千亿)、武汉市——产值冲刺2000亿元(武汉经济技术开发区管委会提出打造"武汉中国车都"的战略目标,预计武汉汽车产能今年将过百万辆大关,2015年将达两百万辆,产值冲刺2000亿元,超过上海、广州和长春等地。

)

西南地区:重庆市——2020年整车产能达到260万辆,总产值达2000亿元。