2020年1—8月份全国房地产开发投资和销售情况

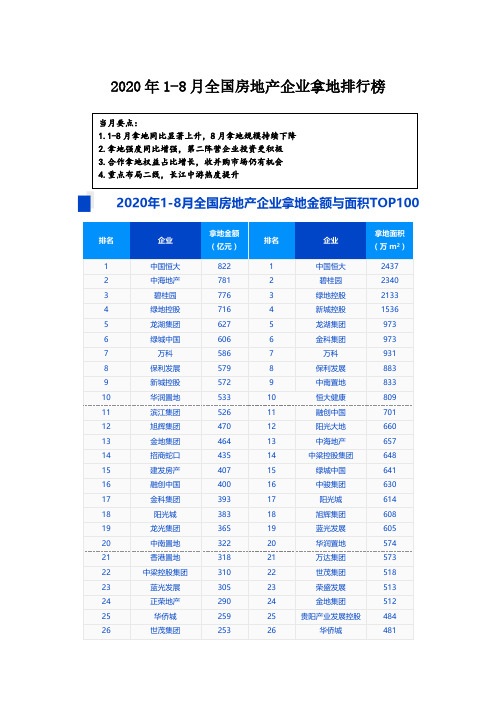

2020年1-8月全国房地产企业拿地排行榜

2020年1-8月全国房地产企业拿地排行榜数据来源:CREIS中指数据,中指地主数据范围:包含招拍挂权益土地及收并购土地以中指土地数据库2300个城市作为监测对象1、1-8月拿地同比显著上升,8月拿地规模持续下降2020年1-8月,TOP100企业拿地总额21162亿元,拿地规模同比增长7.2%。

TOP100门槛值升至54亿元,环比增长10.2%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为55.2%。

图:2020年1-8月50家代表房企每月拿地总额数据来源:CREIS 中指数据,中指地主 数据范围:包含招拍挂权益土地及收并购土地1-8月多数房企拿地不输去年。

50家代表房企1-8月月均拿地均值为1906.4亿元,显著高于2019年月度均值。

其中,33家房企2020年1-8月月均拿地金额超过2019年月度均值,奥园、融信、越秀、滨江前8个月月均拿地金额较去年增加一倍以上,逆势拿地扩储;16家房企1-8月月均拿地金额不及去年,其中世茂、新希望、建业、富力等4家企业前8个月月均拿地金额较去年减少50%以上。

8月房企拿地规模持续下降。

1-3月,受疫情影响,部分城市推地节奏放缓或暂停,50家代表房企拿地规模较小;4月起,在市场置业信心逐渐恢复、各地优质地块推出量增加以及资金面略有改善等因素影响下,50家代表房企拿地积极性明显提升,5月略有回调后6月又升至上半年最高点,进入三季度拿地规模持续下降。

50家代表房企中,31家8月拿地金额较前7个月均值出现下滑。

-100%-50%0%50%100%150%200%250%05001000150020002500300035001月2月3月4月5月6月7月8月拿地总额50家代表房企中18家企业8月拿地金额较1-7月均值有所增加,14家企业单月拿地额超过50亿元,其中仁恒置地8月拿地额占前8月总额之比超过50%,华发、越秀和建业在30%以上。

2、拿地强度同比增强,第二阵营企业投资更积极图:2020年1-8月50家代表房企各阵营拿地销售比数据来源:CREIS 中指数据,中指地主拿地数据范围:包含招拍挂权益土地及收并购土地销售数据范围:权益销售额1-8月,房企拿地强度同比增强,50家代表房企拿地销售比均值为40.7%,较上年同期上升0.9个百分点。

全国房地产开发经营数据解读

8月,房地产市场的季节性影响因素明显弱化,全国商品房销售规模延续增 长态势,需求继续释放,叠加去年同期较低基数,单月销售面积及金额均为 历史同期新高,同比增速保持在10%以上,其中销售金额累计同比首次转增。 展望未来,8月底部分企业即开始为“金九”蓄势,拿证速度明显加快,叠 加企业的积极营销,短期需求仍有一定活跃度,但当前部分热点城市先后收 紧调控政策,需求释放将更加理性,市场交易规模短期保持增长态势,增幅 或有收窄。

房地产开发投资额

全国房地产开发投资额为8.8万亿元,同比增长 4.6%,较1-7月扩大1.2个百分点。8月房地产开 发投资额同比增长11.8%,连续第6个月增长。 其中,住宅开发投资额为6.5万亿元,同比增长 5.3%,占房地产开发投资的比重为74.0%。

100

90

80

亿 70 平 60 方 50 米

定金及预收款

定金及预收款为3.9万亿元,同比增长1.2%, 较1-7月扩大4.6个百分点;占比为33.2%, 较1-7月提高0.6个百分点。

个人按揭贷款

个 人 按 揭 贷 款 为 1.9 万 亿 元 , 同 比 增 长 8.6%,较1-7月扩大2.0个百分点;占比为 16.2%,较1-7月提高0.1个百分点。

亿 元 60000

40000 20000

0

单月开发投资额保持两位数增长,新开工面积增 速有所放缓

图:2014年至今房地产和住宅累计开发投资及其同比增速

房地产开发投资额

住宅开发投资额

房地产投资同比

住宅投资同比

40.0%

30.0%

20.0%

10.0%

4.6%

0.0%

-10.0%

-20.0%

数据来源:CREIS中指数据,国家统计局

房地产跟踪报告(2020年Q3):Q3销售投资高增长,房企增收未增利

行业研究·跟踪报告2020年11月11日[Table_Title1]房地产跟踪报告(2020年Q3)——Q3销售投资高增长,房企增收未增利■房地产Q3销售保持高速增长,四季度或将延续复苏。

1-9月房地产销售面积同比降幅为-1.8%。

7、8、9月房地产单月销售保持较高增长,单季增速创2017Q2以来新高。

今年在7月、8月传统淡季销售较为火爆,超出我们前期预期,主要原因有:(1)房企积极推盘;(2)宽松的信贷环境对销售高增长形成支撑;(3)疫情过后房价的上涨预期使得居民刚需购房及改善型换房计划前置,部分投资性需求也入市。

进入9月,房地产销售实际上有所降温,这也与7、8月份热点城市密集出台调控收紧政策有关。

后续我们认为在“三条红线”带来的降负债压力下,房企四季度将积极推盘,加速现金回款,销售将延续复苏的趋势。

对于全年销售面积增速的预计,由于三季度超过我们前期的预判,将全年增速由-3%调整到+0%。

■开发投资Q3保持强劲增长,土地市场量跌价涨。

1-9月全国房地产开发投资同比增速为5.6%,7月、8月、9月单月房地产开发投资增长率均达到两位数的高增速。

受融资新政影响,房企有调整负债结构需要,8月起新开工有下行趋势,竣工也受到一定拖累,同时年初疫情的影响也使得竣工周期拉长。

土地市场上,Q3购置土地面积有所回落,土地成交价款仍然呈现正增长态势,出现量跌价涨的情形。

总体来看,我们预计全年房地产投资有韧性,维持前期全年投资增速7%左右的预判。

■房企Q3营收增速上行同时后续结算资金充裕,但行业利润率下行。

2020年前三季度,A股样本房企营业总收入同比增速为7%,Q3单季营业收入增速较快为15%,较Q2提升8个百分点,但仍为历史较低水平。

Q3样本房企预收账款/营业收入比例较2019年底提高49个百分点,后续的可结算资金充裕,营收有望进一步提升。

2020年前三季度,A股样本房企毛利率为27%,Q3单季度毛利率为25%,2017年前后房价增速放缓叠加地价上涨,行业整体的利润空间被压缩,今年以来行业利润率呈现边际下行趋势。

国家统计局:8月全国70个大中城市房价同比上涨9.3%

1 . 5点 。 40

其中 , 住宅竣工面积 2 6 . 2亿平 方米 ,

增长 8 8 。 .%

四、 0个大 中城市房屋销售价格 7 指数

18月,全 国房地产开发企业完 - 房屋销售价格 同比继续上 涨, 但 成 土 地 购 置 面 积 2 6 1万 平 方 米 , 59 同 涨 幅 回落 。0 0年 8月 份 , 国 7 21 全 0个 比增 3 .% 7 9 ,土地购置费 6 1 亿元 , 大 中 城 市 房 屋 销 售 价 格 同 比 上 涨 07

长 2 .% 9 1 :房屋新开工面积 l .8亿 2 . % 在 其 他 资 金 中 , 金 及 预 收款 房屋 施 工 面积 分类 指 数 为 19 0 , 04 68 。 定 0 .0 比 平方米, 同比增长 6 .% 房屋 竣工面 16 7亿元 , 61; 03 增长 2 .% 个人按揭贷 7月份 回落 0 4 2 1; . 4点 , 比去 年 同期 提 高

3 .% 占 房 地 产 开 发 投 资 的 比重 为 金 来 源 4 3 3亿元 , 比增 长 3 .% 39 , 46 同 50 。 49 4 0亿 元 , 比增 长 3 .% 同 4 1。

7 .% 0 1 。8月 当 月 , 房 地 产 开 发 投 资 其 中 , 国 内贷 款 8 6 4 0亿 元 ,增 长 9 . 2 比 7月 份 回 落 0 4 44, .5点 , 去 比

2.% 78 ;利 用 外 资 3 9亿 元 , 增长 年 同期提 高 1 1 6 . 7点 ;商 品房待售 面

18月,全 国房地产 开发企业房 2 . % 企业 自筹资金 16 8亿元 , - 39; 62 增 积分类指 数为 1 4 2 , 7月份回落 0.3 比

2020年1-8月房地产开发与销售数据点评:房地产销售继续向好,投资保持较快增长

专题报告R e s e a r c h D e p t . 2020年1-8月房地产开发与销售数据点评——房地产销售继续向好,投资保持较快增长沈嘉婕******************.tw 2020年8月房地产销售继续向好 2020年8月,全国房地产销售面积为1.49亿平方米,YOY+13.7%;销售金额为1.55万亿元,YOY+27.1%。

单月销售面积和销售金额同比增速分别较7月扩大4.2个百分点和10.5个百分点。

8月房地产销售均价为为1.04万元/平方米,MOM+2.33%,YOY+11.8%。

随着经济逐渐企稳,房地产市场供需双方的活跃度明显提升,加之往年8月为销售淡季,基数较低,使得本月销售增速继续向好。

由于近期央行着手管理房企负债规模,接下来负债率较高的房企预计会加速推盘来回笼资金,9月销售数据预计将继续保持较好的增速。

1-8月,全国房地产销售面积和销售金额分别为9.85亿平方米和9.69万亿元,YOY 分别为-3.3%和+1.6%,累计销售金额同比增速转正;销售均价为9843.3元/平方米,YOY+5.12%。

开发投资保持较快增速、土地市场活跃度提升、新开工稳健8月房地产投资保持较快增长。

单月投资金额为1.31万亿元,YOY+11.8%,增速与上月基本持平。

分区域看,8月东部、中部和东北部地区的投资额YOY分别为+15.4%、+10.6%和+11.3%,增速均较上月有所提升;西部投资额YOY+5.5%,增速较上月下降。

累计看,1-8月房地产投资金额为8.8万亿元,YOY+4.6%,同比增速较上月扩大1.2个百分点。

8月房企到位资金共1.65万亿元,YOY+18.3%,同比增速较7月提升1.76个百分点。

其中受益于销售端的较好增速,来自个人按揭贷款及定金和预收款的资金分别为2757亿元和6007亿元,YOY 分别为+22.48%和+36.62%。

此外,房企自筹资金5278亿元,YOY+5.48%;国内贷款1886亿元,YOY-3.03%,增速分别较7月有所下降。

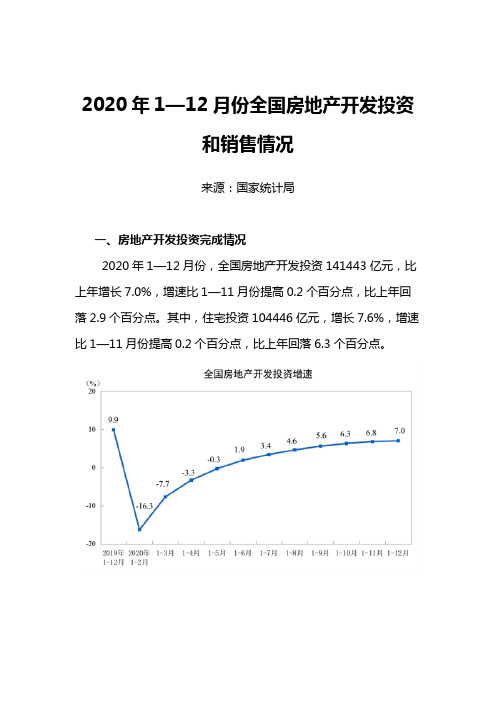

2020年1—12月份全国房地产开发投资和销售情况

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

中指-2020年1-8月中国房地产企业销售业绩TOP100

2020年1-8月中国房地产企业销售业绩TOP100特别声明:房地产企业销售数据统计是以2020年1月1日-8月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2020年1月1日-8月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业销售数据统计是以2020年1月1日-8月31日期间销售的并表商品房为统计口径,主要依据CREIS 中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

榜单解读1、19家房企超千亿,TOP100房企销售额均值为730.9亿元图:2020年1-8月千亿、百亿企业数量2020年1-8月,TOP100房企销售额均值为730.9亿元,增长率均值为4.9%;其中销售额超千亿房企19家,数量与去年持平;超百亿房企130家。

TOP100房企权益销售额均值为548.2亿元,权益销售面积均值为409.4万平方米。

单月来看,8月TOP100房企销售额同比增长率均值为21.4%。

2、第二阵营增速最快,100-200亿阵营增速回正01千亿以上房企02百亿以上房企19家130家表:2020年1-8月房企各阵营数量及销售额均值情况2020年1-8月,房企不同阵营的发展分化。

统计局:前8月房地产销售额增速转正

统计局:前8月房地产销售额增速转正

作者:

来源:《中国房地产业·上旬》2020年第10期

日前,国家统计局发布前8月全国房地产开发投资和销售情况数据显示,1-8月,全国房地产开发投资88454亿元,同比增长4.6%,增速比前7月提高1.2个百分点;房地产销售额96943亿元,增长1.6%,增幅今年以来首次转正。

在房地产开发投资方面,多个典型指标或增速上调,或降幅收窄。

1-8月,房地产开发企业房屋施工面积839734万平方米,同比增长3.3%,增速比1-7月提高0.3个百分点;房屋新开工面积139917万平方米,下降3.6%,降幅收窄0.9个百分点;房屋竣工面积37107万平方米,下降10.8%,降幅收窄0.1个百分点。

房地产销售方面,1-8月,商品房销售面积98486万平方米,同比下降3.3%,降幅比1-7月收窄2.5个百分点。

具体来看,前8月销售额96943亿元,增长1.6%,1-7月为下降2.1%。

国家统计局新闻发言人付凌晖表示,关于房地产市场,大家一直比较关注。

今年以来,在疫情冲击下,一季度房地产无论是投资、销售都出现大幅度下降。

随着经济的恢复,房地产出现了回暖态势,前8个月商品房销售额已经转正,销售面积降幅也在收窄。

付凌暉认为,近期房地产的回暖,有前期疫情中一些压抑性需求释放的因素,也有金融增加对实体经济支持力度的原因,中长期利率有所降低,客观上也降低一些购房者负担,有利于整个房地产市场的恢复。

但是总的来看,无论投资还是销售状况,仍然处于较低水平。

未来,随着多主体供应、多渠道保障、租购并举的住房制度不断完善,中国房地产市场保持总体稳定还是有基础的。

房地产行业:1-8月全国房地产市场运行数据点评.

房地产行业:1-8月全国房地产市场运行数据点评新开工面积回升超过预期。

1-8 月,房屋新开工面积6.31 亿平方米,同比下降5.9%,降幅比1-7 月缩小3.2 个百分点,8 月份新开工面积0.81 亿平方米,环比增长14.08%,超过我们的预期。

销售面积增长符合预期。

1-8 月,全国商品房销售面积49416 万平方米,同比增长42.9%。

其中8 月份完成销售面积7700 万平方米,环比增长1.3%,符合预期。

销售价格上涨符合预期。

8 月份,全国70 个大中城市房屋销售价格同比上涨2.0%,涨幅比7 月份扩大1.0 个百分点;环比上涨0.9%,涨幅与7 月份相同。

土地购置面积下跌符合预期。

1-8 月,全国房地产开发企业完成土地购置面积18631 万平方米,同比下降25.3%,8 月份完成土地购置面积2300 万平方米,环比下降14.8%,显示由于土地价格上涨开发商在购置土地时更加谨慎。

资金来源增长符合预期。

1-8 月,房地产开发企业本年资金来源33689 亿元,同比增长34.2%。

8 月份资金来源5,049.99 亿元,环比增长2.3%,主要原因是企业自筹资金和定金及预付款增长的原因,显示由于上半年房地产市场回升加速资金回笼,开发商资金依然非常充裕。

维持房地产行业“强于大市”的行业评级。

从8 月份全国房地产市场运行数据来看,开发商资金依然十分充裕,销售面积和销售金额与7 月份比较没有明显下降,销售价格稳定,符合我们的预期,新开工面积的增长超过预期,显示开发商对未来房地产市场的前景十分看好,我们看好金九银十和11、12 月成交量增长和成交价格维持稳定,鉴于当前主要房地产股业绩增长明确,估值水平较低,维持行业“强于大市”的评级。

来源:证券之星。

2020年8月全国房地产市场简报

76CHINA REAL ESTATE数据2020年8月全国房地产市场简报易居(中国)克尔瑞研究中心供应:同、环比微降,一线显著好于二三线8月,30个重点城市新增供应面积2803万平方米,同、环比分别小幅微降0.3%和3%,绝对量维持高位,主要在于7、8月成交淡季不淡,刺激房企加紧推盘,供货积极性高,不过依旧显著分化。

一线城市商品住宅新增供应面积339万平方米,同、环比大增68%和61%。

其中上海、深圳放量最为显著,上海自4月以来新增供应便逐月下滑,而8月迎来了供应集中放量,本月新增供应量97万平方米。

深圳7月调控加码,8月供应突破100万平方米,达到了2019年以来月度新高。

二三线城市新增供应面积2454万平方米,环比下降8%,同比下降6%,与一线同、环比齐增形成鲜明对比。

青岛、重庆、武汉等供应“大户”均出现了显著回调,多数城市的供应环比延续降势,经历了年中的集中放量,阶段性回调也在情理之中。

同比来看,24个二三线城市涨多跌少,长沙、徐州、郑州、大连、福州回调显著,同比跌幅均超30%;东莞、厦门等稳步放量,供应量同比“翻番”。

成交:同、环比分别增22%和5%,成都、杭州等“高热”持续虽然供应微降,但成交热度惯性维持,销售规模持续上升。

8月,30个重点城市整体成交3079万平方米,同、环比分别增长了22%和5%,且7月成交较2020年月均水平显著增长38%。

一线城市成交面积为334万平方米,同、环比齐增。

北、上、广、深四个一线城市集体“飘红”,整体成交显著放量,单月同比涨幅均在35%以上。

二三线城市成交面积2745万平方米,环比上升4%,同比增长20%。

不同城市行情相对独立:一方面,成都、杭州、西安、济南、天津、长沙、东莞、南宁、苏州、长春等10个城市成交热度延续,同、环比齐增;以目前市场热度较高的成都为例,主要得益于刚需客户较为活跃,位于政策利好区域,价格相对适中的高性价比中低档楼盘持续热销。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、房地产开发投资完成情况

1—8月份,全国房地产开发投资88454亿元,同比增长4.6%,增速比1—7月份提高1.2个百分点。

其中,住宅投资65454亿元,增长5.3%,增速提高1.2个百分点。

1—8月份,东部地区房地产开发投资47329亿元,同比增长5.5%,增速比1—7月份提高1.5个百分点;中部地区投资17605亿元,下降1.1%,降幅收窄2.0个百分点;西部地区投资19966亿元,增长7.9%,增速回落0.4个百分点;东北地区投资3554亿元,增长4.0%,增速提高1.5个百分点。

1—8月份,房地产开发企业房屋施工面积839734万平方米,同比增长3.3%,增速比1—7月份提高0.3个百分点。

其中,住宅施工面积592216万平方米,增长4.3%。

房屋新开工面积139917万平方米,下降3.6%,降幅收窄0.9个百分点。

其中,住宅新开工面积102486万平方米,下降4.3%。

房屋竣工面积37107万平方米,下降10.8%,降幅收窄0.1个百分点。

其中,住宅竣工面积26498万平方米,下降9.7%。

1—8月份,房地产开发企业土地购置面积11947万平方米,同比下降2.4%,降幅比1—7月份扩大1.4个百分点;土地成交价款7088亿元,增长11.2%,增速回落1.0个百分点。

二、商品房销售和待售情况

1—8月份,商品房销售面积98486万平方米,同比下降3.3%,降幅比1—7月份收窄2.5个百分点。

其中,住宅销售面积下降2.5%,办公楼销售面积下降19.5%,商业营业用房销售面积下降17.0%。

商品房销售额96943亿元,增长1.6%,1—7月份为下降2.1%。

其中,住宅销售额增长4.1%,办公楼销售额下降18.0%,商业营业用房销售额下降19.9%。

1—8月份,东部地区商品房销售面积40614万平方米,同比增长0.8%,1—7月份为下降2.2%;销售额54065亿元,增长6.6%,增速比1—7月份提高4.6个百分点。

中部地区商品房销售面积26330万平方米,下降8.5%,降幅收窄2.6个百分点;销售额19072亿元,下降7.8%,降幅收窄2.8个百分点。

西部地区商品房销售面积27525万平方米,下降2.7%,降幅收窄1.5个百分点;销售额20424亿元,增长0.3%,1—7月份为下降2.5%。

东北地区商品房销售面积4017万平方米,下降10.2%,降幅收窄4.3个百分点;销售额3381亿元,下降5.8%,降幅收窄3.7个百分点。

8月末,商品房待售面积50052万平方米,比7月末减少639万平方米。

其中,住宅待售面积减少705万平方米,办公楼待售面积减少17万平方米,商业营业用房待售面积增加27万平方米。

三、房地产开发企业到位资金情况

1—8月份,房地产开发企业到位资金117092亿元,同比增长3.0%,增速比1—7月份提高2.2个百分点。

其中,国内贷款18016亿元,增长4.0%;利用外资101亿元,增长24.5%;自筹资金37320亿元,增长3.6%;定金及预收款38837亿元,增长1.2%;个人按揭贷款18957亿元,增长8.6%。

四、房地产开发景气指数

8月份,房地产开发景气指数(简称“国房景气指数”)为100.33,比7月份提高0.24点。

表12020年1—8月份全国房地产开发和销售情况

表22020年1—8月份东中西部和东北地区房地产开发投资情况

表32020年1—8月份东中西部和东北地区房地产销售情况

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

有开发经营活动的全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数(简称“国房景气指数”)遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素的影响,包含了随机因素,采用增长率循环方法编制而成,每月根据新加入的数据对历史数据进行修订。

国房景气指数选择2012年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的景气水平,95至105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。

5.东、中、西部和东北地区划分

东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。