华源集团内控分析

[实用参考]国有企业典型内部控制失效案例分析

![[实用参考]国有企业典型内部控制失效案例分析](https://img.taocdn.com/s3/m/4ed43251783e0912a3162a37.png)

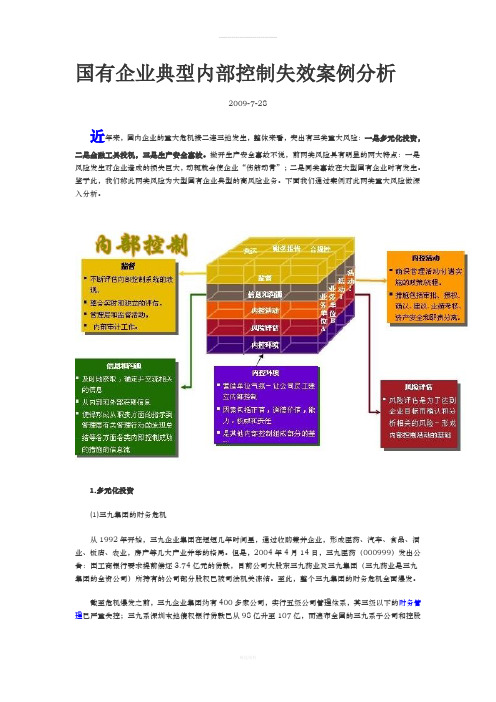

国有企业典型内部控制失效案例分析20RR-7-28近年来,国内企业的重大危机接二连三地发生,整体来看,突出有三类重大风险:一是多元化投资,二是金融工具投机,三是生产安全事故。

撇开生产安全事故不说,前两类风险具有明显的两大特点:一是风险发生对企业造成的损失巨大,动辄就会使企业“伤筋动骨”;二是同类事故在大型国有企业时有发生。

鉴于此,我们称此两类风险为大型国有企业典型的高风险业务。

下面我们通过案例对此两类重大风险做深入分析。

1.多元化投资(1)三九集团的财务危机从1992年开始,三九企业集团在短短几年时间里,通过收购兼并企业,形成医药、汽车、食品、酒业、饭店、农业,房产等几大产业并举的格局。

但是,20RR年4月14日,三九医药(000999)发出公告:因工商银行要求提前偿还3.74亿元的贷款,目前公司大股东三九药业及三九集团(三九药业是三九集团的全资公司)所持有的公司部分股权已被司法机关冻结。

至此,整个三九集团的财务危机全面爆发。

截至危机爆发之前,三九企业集团约有400多家公司,实行五级公司管理体系,其三级以下的财务管理已严重失控;三九系深圳本地债权银行贷款已从98亿升至107亿,而遍布全国的三九系子公司和控股公司的贷款和贷款担保约在60亿至70亿之间,两者合计,整个三九系贷款和贷款担保余额约为180亿元。

三九集团总裁赵新先曾在债务风波发生后对外表示,“你们(银行)都给我钱,使我头脑发热,我盲目上项目。

”案例简评:三九集团财务危机的爆发可以归纳为几个主要原因:(1)集团财务管理失控;(2)多元化投资(非主业/非相关性投资)扩张的战略失误;(3)集团过度投资引起的过度负债。

另外,从我国国有上市公司的发展环境来看,中国金融体制对国有上市公司的盲目投资、快速膨胀起到了推波助澜的作用。

(2)华源集团的信用危机华源集团成立于1992年,在总裁周玉成的带领下华源集团13年间总资产猛增到567亿元,资产翻了404倍,旗下拥有8家上市公司;集团业务跳出纺织产业,拓展至农业机械、医药等全新领域,成为名副其实的“国企大系”。

国有企业典型内部控制失效案例分析(1)

国有企业典型内部控制失效案例分析2009-7-28近年来,国内企业的重大危机接二连三地发生,整体来看,突出有三类重大风险:一是多元化投资,二是金融工具投机,三是生产安全事故。

撇开生产安全事故不说,前两类风险具有明显的两大特点:一是风险发生对企业造成的损失巨大,动辄就会使企业“伤筋动骨”;二是同类事故在大型国有企业时有发生。

鉴于此,我们称此两类风险为大型国有企业典型的高风险业务。

下面我们通过案例对此两类重大风险做深入分析。

1.多元化投资(1)三九集团的财务危机从1992年开始,三九企业集团在短短几年时间里,通过收购兼并企业,形成医药、汽车、食品、酒业、饭店、农业,房产等几大产业并举的格局。

但是,2004年4月14日,三九医药(000999)发出公告:因工商银行要求提前偿还3.74亿元的贷款,目前公司大股东三九药业及三九集团(三九药业是三九集团的全资公司)所持有的公司部分股权已被司法机关冻结。

至此,整个三九集团的财务危机全面爆发。

截至危机爆发之前,三九企业集团约有400多家公司,实行五级公司管理体系,其三级以下的财务管理已严重失控;三九系深圳本地债权银行贷款已从98亿升至107亿,而遍布全国的三九系子公司和控股公司的贷款和贷款担保约在60亿至70亿之间,两者合计,整个三九系贷款和贷款担保余额约为180亿元。

三九集团总裁赵新先曾在债务风波发生后对外表示,“你们(银行)都给我钱,使我头脑发热,我盲目上项目。

”案例简评:三九集团财务危机的爆发可以归纳为几个主要原因:(1)集团财务管理失控;(2)多元化投资(非主业/非相关性投资)扩张的战略失误;(3)集团过度投资引起的过度负债。

另外,从我国国有上市公司的发展环境来看,中国金融体制对国有上市公司的盲目投资、快速膨胀起到了推波助澜的作用。

(2)华源集团的信用危机华源集团成立于1992年,在总裁周玉成的带领下华源集团13年间总资产猛增到567亿元,资产翻了404倍,旗下拥有8家上市公司;集团业务跳出纺织产业,拓展至农业机械、医药等全新领域,成为名副其实的“国企大系”。

华源集团内控分析

华源集团内控分析

目录

1

公司简介

2

危机出现

3

案例分析

4

解决措施

Your company slogan

一、华源集团简介:

中国华源集团有限公司(英文简称 CWGC)是经国务院批准,于1992年7月在上海 浦东新区成立的国有控股有限责任公司。 在总裁周玉成的带领下华源集团13年间总资产猛 增到567亿元,资产翻了404倍,旗下拥有8家上 市公司;集团业务跳出纺织产业,拓展至农业机械 、医药等全新领域,成为名副其实的“国企大系”。 进入21世纪以来,华源更以“大生命产业”示人, 跃居为中国最大的医药集团。

Your company slogan

三、案例分析

内部监督

风险评估

内部环境

信息与沟通

控制活动

内控五要素

Your company slogan

内部环境

公司治理结构

人力资源政策

企业文化

Your company slogan

风险评估

背景: 华源集团13年来高度依赖银行贷款支撑,在其日益陌生的产业领 域,不断 “并购-重组-上市-整合”,实则是有并购无重组、有上 市无整合。华源集团长期以来以短贷长投支撑其快速扩张,最终引发 整个集团资金链的断裂。 分析: 定性分析:该公司处于高风险状态,因其负债比例过高; 定量分析:利用压力测试方法,虽然银行提前收回贷款的几率很 小,但这种情况一旦发生,将会造成极其严重的后果。 总结: 通过以上分析表明,该公司的运营风险较高,为公司的倒闭埋下 了巨大隐患。

Your company slogan

信息与沟通:

背景:2005年初,国家财政部对下属国有企业 进行运营情况调查,华源集团未引起相关重视, 银行借款到期后也未与相关负责人沟通,导致借 款无法偿还。 分析:华源集团高层缺乏沟通意识,导致公司补 救措施行动迟缓,最终导致公司的倒闭。

内部控制财务报告分析(3篇)

第1篇摘要:内部控制是企业管理的重要组成部分,对于保障企业财务报告的准确性和可靠性具有重要意义。

本文通过对内部控制财务报告的分析,探讨内部控制对企业财务报告的影响,并提出改进建议。

一、引言内部控制是指企业为达到财务报告的准确性、合规性和可靠性,确保企业资产安全,防范经营风险而实施的一系列措施。

内部控制财务报告是企业内部控制系统的重要组成部分,通过对财务报告的分析,可以评估内部控制的有效性,为企业的经营决策提供有力支持。

二、内部控制财务报告分析1. 内部控制财务报告的内容内部控制财务报告主要包括以下几个方面:(1)内部控制环境:包括企业组织结构、企业文化、领导层素质等。

(2)风险评估:包括对企业内外部风险的识别、评估和控制。

(3)控制活动:包括企业各项业务流程的控制措施,如审批、授权、核对等。

(4)信息与沟通:包括企业内部信息传递、外部信息收集和沟通渠道。

(5)监督:包括对企业内部控制系统的监督、评估和改进。

2. 内部控制财务报告分析的方法(1)定量分析:通过对财务数据的统计分析,评估内部控制的有效性。

(2)定性分析:通过对内部控制环境、风险评估、控制活动、信息与沟通、监督等方面的描述,评估内部控制的有效性。

(3)案例分析法:通过具体案例,分析内部控制对企业财务报告的影响。

三、内部控制对企业财务报告的影响1. 提高财务报告的准确性内部控制可以确保企业财务数据的真实性、准确性和完整性,从而提高财务报告的准确性。

2. 增强财务报告的可靠性内部控制可以降低企业财务报告的风险,提高财务报告的可靠性。

3. 防范经营风险内部控制可以帮助企业识别、评估和控制经营风险,降低企业损失。

4. 提高企业合规性内部控制可以确保企业遵守相关法律法规,提高企业合规性。

四、改进建议1. 加强内部控制环境建设企业应建立健全内部控制环境,提高员工对内部控制的认识和重视程度。

2. 完善风险评估体系企业应建立完善的风险评估体系,定期对内外部风险进行识别、评估和控制。

002787华源控股2023年上半年决策水平分析报告

华源控股2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为963.31万元,与2022年上半年的3,828.1万元相比有较大幅度下降,下降74.84%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为898.28万元,与2022年上半年的1,234.96万元相比有较大幅度下降,下降27.26%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析华源控股2023年上半年成本费用总额为113,132.97万元,其中:营业成本为99,778.94万元,占成本总额的88.2%;销售费用为1,104.81万元,占成本总额的0.98%;管理费用为5,308.29万元,占成本总额的4.69%;财务费用为1,729.56万元,占成本总额的1.53%;营业税金及附加为592.38万元,占成本总额的0.52%;研发费用为4,618.98万元,占成本总额的4.08%。

2023年上半年销售费用为1,104.81万元,与2022年上半年的979.93万元相比有较大增长,增长12.74%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为5,308.29万元,与2022年上半年的5,349.99万元相比有所下降,下降0.78%。

2023年上半年管理费用占营业收入的比例为4.62%,与2022年上半年的4.89%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析华源控股2023年上半年资产总额为284,559.96万元,其中流动资产为177,315.89万元,主要以应收账款、存货、货币资金为主,分别占流动资产的40.2%、28.69%和11.92%。

我国能源公司内部控制经典案例分析

我国能源公司内部控制经典案例分析

案例背景

该案例涉及我国一家能源公司的内部控制问题。

公司在日常运

营过程中,出现了一系列严重的管理和控制失误,导致了财务损失、声誉风险以及公司整体形象的受损。

本文将对该案例进行深入分析,并提出相应的解决方案。

问题分析

1. 财务管理:公司的财务管理体系存在严重缺陷,无法对资金

流动、成本控制和财务风险进行有效监控和管理。

2. 内部控制体系:公司的内部控制体系不健全,各业务部门之

间缺乏有效的沟通和协作,导致信息交流不畅,无法及时发现和解

决问题。

3. 人员素质:公司管理人员缺乏专业知识和技能,对公司内部

流程和制度不熟悉,导致管理和决策出现错误。

解决方案

1. 加强财务管理:建立完善的财务管理体系,规范资金流动、

成本控制和财务风险管理。

引入专业人士进行培训,提升管理人员

的财务管理水平。

2. 健全内部控制体系:加强各业务部门之间的沟通和协作,建

立信息共享机制,加强信息管理和内部审核。

定期组织内部审计,

及时发现和纠正问题。

3. 提升人员素质:加强对管理人员的培训和教育,提高其专业

知识和技能水平。

同时建立激励机制,激发员工的工作积极性和创

造力。

结论

以上是针对我国能源公司内部控制经典案例的分析和解决方案。

通过加强财务管理、健全内部控制体系和提升人员素质,能够有效

解决公司在内部控制方面存在的问题,并为公司的可持续发展提供

保障。

002787华源控股2023年三季度财务分析结论报告

华源控股2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为1,619.01万元,与2022年三季度的1,266.9万元相比有较大增长,增长27.79%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2023年三季度营业成本为55,433.25万元,与2022年三季度的55,525.86万元相比变化不大,变化幅度为0.17%。

2023年三季度销售费用为807.86万元,与2022年三季度的870.9万元相比有较大幅度下降,下降7.24%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为2,339.83万元,与2022年三季度的2,393.43万元相比有所下降,下降2.24%。

2023年三季度管理费用占营业收入的比例为3.65%,与2022年三季度的3.84%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2023年三季度财务费用为1,510.06万元,与2022年三季度的1,201.66万元相比有较大增长,增长25.66%。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,与2022年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,华源控股2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析华源控股2023年三季度的营业利润率为2.57%,总资产报酬率为4.47%,净资产收益率为3.65%,成本费用利润率为2.58%。

华源财务分析报告(3篇)

第1篇一、概述华源公司成立于20XX年,是一家集研发、生产、销售为一体的高新技术企业。

公司主要从事环保设备、新能源材料、电子产品等领域的研发与生产。

本报告旨在通过对华源公司近三年的财务报表进行分析,全面评估公司的财务状况、经营成果和现金流量,为投资者、管理层及相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析(1)流动资产分析流动资产主要包括货币资金、应收账款、存货等。

近三年,华源公司的流动资产占总资产的比例逐年上升,说明公司短期偿债能力较强。

- 货币资金:近三年,公司货币资金逐年增加,反映出公司现金流充裕。

- 应收账款:应收账款占流动资产的比例较高,需关注应收账款的回收风险。

- 存货:存货占流动资产的比例逐年下降,说明公司存货管理较为合理。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

近三年,公司非流动资产占总资产的比例基本稳定,说明公司资产结构较为合理。

- 固定资产:固定资产占非流动资产的比例较高,说明公司对生产设备的投入较大。

- 无形资产:无形资产占非流动资产的比例较低,说明公司无形资产较少。

2. 负债结构分析(1)流动负债分析流动负债主要包括短期借款、应付账款等。

近三年,公司流动负债占总负债的比例逐年下降,说明公司短期偿债能力有所提升。

- 短期借款:短期借款占流动负债的比例逐年下降,说明公司对短期借款的依赖程度降低。

- 应付账款:应付账款占流动负债的比例较高,需关注应付账款的支付风险。

(2)非流动负债分析非流动负债主要包括长期借款、应付债券等。

近三年,公司非流动负债占总负债的比例基本稳定,说明公司负债结构较为合理。

- 长期借款:长期借款占非流动负债的比例较高,说明公司对长期借款的依赖程度较高。

- 应付债券:应付债券占非流动负债的比例较低,说明公司债券融资较少。

3. 所有者权益分析近三年,公司所有者权益占总资产的比例逐年上升,说明公司资产质量较好,投资者信心增强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Your company slogan

控制活动:

1、运营分析控制: 背景:华源集团旗下8家上市公司的应收账款、其他应收款、预付 账款合计高达73.36亿元,即这些上市公司的净资产几乎已被掏空。 分析:该公司未能进行准确的运营分析控制,未能发现经营过程之 中应收账款过多而现金不足的问题,也未能就这个问题提出切实可行 的解决方案。 2、会计系统控制: 背景:部分下属子公司为达到融资和完成考核指标等目的,大量采 用虚计收入、少计费用、不良资产巨额挂账等手段蓄意进行会计造假, 导致报表虚盈实亏,会计信息严重失真。 分析:该公司不能进行良好的会计系统控制,导致会计信息严重失 真,造成公司巨大损失。

内部控制:

子公司独立核算

会计造假

资金链断裂

Your company slogan

四、解决措施:

改善内部环境

加强控制活动 建立资源控制系统

完善沟通体系

完善内部监管制度

建立风险监控制度

Your company slogan

Your company slogan

二、危机出现:

20%

0%

-20%

2002

2003

2004

2005

Your company sl年9月16日,是华源集团公司历史上转折的一天。 由于贷款偿还逾期,华源集团遭遇了上海银行、浦发银行 等十几家机构的诉讼,涉及金额12.29亿元。当日,上海 二中院裁定冻结华源集团及担保单位中纺机集团银行存款 1.14亿元,并查封冻结了华源集团持有的上海医药集团 40%的股权及相关权益。之后,华源旗下3家上市公司的 股权陆续遭到冻结。 2007年,华源集团最终被华润集团兼并,华源集团从此 消失于企业界之中。

LOGO

华源集团内控分析

目录

1

公司简介

2

危机出现

3

案例分析

4

解决措施

Your company slogan

一、华源集团简介:

中国华源集团有限公司(英文简称 CWGC)是经国务院批准,于1992年7月在上海 浦东新区成立的国有控股有限责任公司。 在总裁周玉成的带领下华源集团13年间总资产猛 增到567亿元,资产翻了404倍,旗下拥有8家上 市公司;集团业务跳出纺织产业,拓展至农业机械 、医药等全新领域,成为名副其实的“国企大系”。 进入21世纪以来,华源更以“大生命产业”示人, 跃居为中国最大的医药集团。

Your company slogan

三、案例分析

内部监督

风险评估

内部环境

信息与沟通

控制活动

内控五要素

Your company slogan

内部环境

公司治理结构

人力资源政策

企业文化

Your company slogan

风险评估

背景: 华源集团13年来高度依赖银行贷款支撑,在其日益陌生的产业领 域,不断 “并购-重组-上市-整合”,实则是有并购无重组、有上 市无整合。华源集团长期以来以短贷长投支撑其快速扩张,最终引发 整个集团资金链的断裂。 分析: 定性分析:该公司处于高风险状态,因其负债比例过高; 定量分析:利用压力测试方法,虽然银行提前收回贷款的几率很 小,但这种情况一旦发生,将会造成极其严重的后果。 总结: 通过以上分析表明,该公司的运营风险较高,为公司的倒闭埋下 了巨大隐患。

Your company slogan

信息与沟通:

背景:2005年初,国家财政部对下属国有企业 进行运营情况调查,华源集团未引起相关重视, 银行借款到期后也未与相关负责人沟通,导致借 款无法偿还。 分析:华源集团高层缺乏沟通意识,导致公司补 救措施行动迟缓,最终导致公司的倒闭。

Your company slogan