2008-2016年北京市房地产数据

思源经纪2016年北京房地产市场总结及2017年市场走势分析71P

01

明确商品房现房销售备案制度

《通知》规定,房地产开发企业要依据不动产权证或者房屋所有权证所载明的房屋范围申请现房销售备案,同一证下未申请销售的房屋,不得再次申请 现房销售备案。开发企业现房销售需要提交一房一价表、开发企业资质证书、不动产权证等6项材料

宏观经济指标 | 新增人民币贷款

0

2008年以来新增人民币贷款及同比变化

信贷宽松:新增人民币贷款7946亿元, 同比增长12.1%

新增人民币贷款(亿元) 同比增长

0% -200% 200%

600%

800%

400%

1000%

1200%

1400%

1600%

数据来源:中国人民银行

7

宏观经济始 收紧,合肥限贷、 廊坊限购,南京、 苏州、厦门、天 津、杭州限购限 贷,其他多数城市 以加强市场监管为 主

伴随北京930(京 八条)发布,此后 26个城市相继颁发 约60轮紧缩调控政 策,中国楼市进入 深度调整期。 三四线城市嘉兴及 下辖嘉善县、张家 口怀来县首次限购

经济依据

政策依据

供需依据

一、经济环境

100000

9.90% 6.10% 7.70% 10.60% 9.4%

200000

300000

400000

500000

600000

700000

800000

0 2008年1季度 2008年1-2季度 2008年1-3季度 2008年1-4季度 2009年1季度 2009年1-2季度 2009年1-3季度 2009年1-4季度 2010年1季度 2010年1-2季度 2010年1-3季度 2010年1-4季度 2011年1季度 2011年1-2季度 2011年1-3季度 2011年1-4季度 2012年1季度 2012年1-2季度

2008北京房地产市场年终回顾与09年预测

2008北京房地产市场年终回顾与2009年度预测1.宏观经济环境分析2008年,北京经济增速回落,1-3季度GDP同比增长9.1%数据来源:北京市统计局,中国房地产指数体系(CREIS)受国际金融危机影响,外部需求明显减弱,在国家宏观调控政策等因素的影响下,北京’自2008年以来,经济一直呈下降趋势;北京’从2000年到2007年,该地区的GDP同比增长了10%以上,但在2008年下半年,北京’经济不景气;2008年前三季度,全市实现地区生产总值7586.3亿元,按可比价格计算,比上年增长9.1%。

其中,第一产业实现增加值73.9亿元,增长0.9%。

第二产业实现增加值1927亿元,增长4.1%,其中第二产业实现增加值1630亿元,增长4.9%。

第三产业实现增加值55853亿元,增长11.1%。

人均可支配收入继续增加,但消费者支出同比下降数据来源:北京市统计局,中国房地产指数体系(CREIS)随着北京的不断发展’经济上,人均可支配收入持续增长。

2008年1月至9月,北京市城镇居民人均可支配收入为18577元,同比增长12.2%。

扣除价格因素,实际增长5.8%;城镇居民人均消费支出12101元,比上年增长5.7%。

扣除价格因素的影响,实际下降0.3%。

居民’人均可支配收入同比增长,而人均消费支出同比下降。

可以看出,城市居民’2008年对消费的热情下降,他们对未来经济增长的信心不足;自下半年以来,该国不断引入扩大内需以促进经济可持续性。

稳定增长的政策有望逐步恢复消费者的信心。

2.房地产开发经营2008年房地产开发投资总体仍呈下降趋势,导致固定资产投资下降数据来源:北京市统计局,中国房地产指数体系(CREIS)2008年1月至11月,北京’全社会固定资产投资3051亿元,同比下降5.10%。

房地产开发投资对于1510.810亿元,占全社会固定资产投资的49.52%;自2008年以来的房地产投资总体趋势正在下降,更多同比下降7.1%。

2016年第一季度北京市房地产市场运行情况

2016年第一季度北京市房地产市场运行情况一、房地产开发投资完成情况1季度,全市完成房地产开发投资667.8亿元,同比下降2.1%。

其中,住宅投资完成307.2亿元,同比增长0.7%;写字楼投资完成156.3亿元,增长21.3%;商业、非公益用房及其他投资完成204.3亿元,下降17.6%。

二、房地产市场供给情况截至3月末,全市商品房施工面积为10661.5万平方米,同比下降0.4%。

其中,住宅施工面积为4871万平方米,下降7.3%;写字楼为2166.3万平方米,增长11.9%;商业、非公益用房及其他为3624.2万平方米,增长3.3%。

1季度,全市商品房新开工面积为518.4万平方米,同比增长1.3%。

其中,住宅新开工面积为146.2万平方米,下降33.1%;写字楼为154.5万平方米,增长65.6%;商业、非公益用房及其他为217.7万平方米,增长8.7%。

全市商品房竣工面积为421.4万平方米,同比增长4%。

其中,住宅竣工面积为204.5万平方米,下降8.9%;写字楼为89.3万平方米,下降31.7%;商业、非公益用房及其他为127.6万平方米,增长13.2%。

三、房地产市场销售情况1季度,全市商品房销售面积为252.4万平方米,同比增长23.7%。

其中,住宅销售面积为158.7万平方米,下降8.2%;写字楼为59.8万平方米,增长293.4%;商业、非公益用房及其他为34万平方米,增长113.8%。

图全市商品房销售面积同比增速单位:%四、保障性住房和自住型商品房建设情况1季度,全市保障性住房完成投资120.2亿元,比上年增长35.6%。

保障房施工面积为2872.1万平方米,其中新开工面积为60.9万平方米,下降43.5%。

保障房竣工面积为64.8万平方米,下降66.8%。

1季度,全市自住型商品房完成投资41.3亿元,同比下降66.6%。

自住房施工面积为604.4万平方米,同比增长31.9%,其中新开工面积为21.1万平方米,同比增长63.2%。

我爱我家2008年北京二手房买卖市场报告

我爱我家2008年北京二手房买卖市场报告1、2008年北京二手房买卖市场政策热点梳理 (2)1.1 2008年北京二手房买卖市场相关政策列表 (2)1.2 2008年北京新增两限房及限价地块列表 (11)1.3 2008年北京房地产市场六大关键事件 (12)1.3.1 新政出台扩大内需,减税托市力促增长 (12)1.3.2 百日巨变兑现拐点,楼市调整尚未结束 (13)1.3.3 二手经适房收益受限,建立层次促流转循环 (13)1.3.4 存量房买卖全面网签,交易透明度加速提升 (14)1.3.5 缓解观望扩大内需,央行降息幅度罕见 (14)1.3.6 营业税调整推动回暖,第二套房贷暂无变化 (15)2、2008年北京二手房买卖市场状况回顾 (15)2.1 2008年北京二手房买卖市场有史以来首次出现负增长 (15)2.2 2008年北京二手房买卖市场成交价格明显回落 (17)2.3 2008年北京二手房买卖市场二手商品房“异军突起” (18)2.4 2008年北京二手房买卖市场城八区依旧是“主战场” (19)2.5 2008年北京二手房买卖市场中小户型依旧“交投两旺” (21)2.6 2008年北京二手房买卖市场单套总价整体提升明显 (22)2.7 2008年北京二手房买卖市场成交客群外地人群增量明显 (23)2.8 2008年北京二手房买卖市场客户需求状况分析 (24)3、2009年北京二手房买卖市场状况展望 (27)3.1 2009年全年市场交易总量约在7-8万套之间 (27)3.2 2009年上半年北京二手房交易价格持续下降,年中有望得以企稳 (28)3.3 中小户型依旧主流,受政策优惠户型成交比例有望增大 (28)3.4 轨道交通的快速发展令区域内的购房和出行成本得以平衡 (29)3.5 降利率扩额度提速度,公积金应用将不断升温 (29)3.6 一手打折促销力度加剧,市场交易主体出现反复 (30)3.7 改善性住房和第二套房贷的界定标准尚有放宽余地 (30)3.8 涉及范围相对有限,营业税减免仍存较大调整空间 (31)3.9 房价或达阶段性底部,自住投资量力而行 (31)1、2008年北京二手房买卖市场政策热点梳理1.1 2008年北京二手房买卖市场相关政策列表图表:2008年北京二手房买卖市场相关政策数据来源:我爱我家1.2 2008年北京新增两限房及限价地块列表图表:2008年北京新增两限房及限价地块列表数据来源:我爱我家2007年面对商品房价格的过快上涨,保障性住房供应的不足,两限房作为廉租房和经济适用房的补充而登上市场舞台。

2008年北京房地产市场分析报告_secret

2008年北京房地产市场分析报告2008年北京房地产市场进入全面深度调整期房地产业与50多个行业相关,在国民经济中的作用举足轻重。

北京房地产市场,多年来受宏观调控政策累积效应和全球金融危机的影响,2008年进入了全面深度调整期。

统计数据显示,2008年全市房地产市场呈现出五个方面的特点:一是房地产投资增幅回落;二是市场观望气氛浓厚、销售低迷;三是房价涨幅虽有松动,特别是二季度以来,同比涨幅几乎是逐月回落,但总体仍在高位运行;四是相关行业受到影响,如钢铁、水泥等产量的增幅迅速下滑或出现负增长;五是受2008年上半年土地供应量加大、限价房和保障性住房用地集中入市等因素影响,全市商品房新开工面积前涨后跌,竣工面积大幅减少。

一、房地产开发投资总体呈下降趋势(一)房地产开发投资增幅呈逐月下降2008年,全市房地产市场受多方面因素的影响,开发投资缺乏增长后劲。

全年累计完成房地产开发投资1908.7亿元,由上年同期增长16%翻转为下降4.2%。

特别是8月份以后,连续5个月全市房地产开发投资呈现负增长(图1);占全社会固定资产投资比重由七年来保持过半的格局降至为49.6%,比上年下降0.7个百分点。

(二)各类商品房开发投资均呈现负增长2008年,在全市房地产开发投资中用于住宅建设投资940.6亿元,由上年同比增长14.8%转为同比下降5.2%;占全部房地产开发投资比重为49.3%(见图2),同比低0.4个百分点。

办公楼(写字楼)投资170.5亿元,由上年同比增长11.8%转为同比下降29.6%;商业营业用房投资240.4亿元,由上年同比增长18.3%转为同比下降10.1%;占全市房地产开发投资的比重为8.9%和12.6%,同比分别降低3.2个和0.8个百分点。

二、年度土地供应计划未按预期完成,年末土地供应速度明显加快2008年以来,随着房地产市场的低迷,土地市场也遇到冷静。

为完成全市年度土地供应计划,进入四季度以来政府有关部门加快推出地块供应,特别是1 2月份,全市成交宗地33块,成交面积261.5万平方米,分别占全市土地成交量的22.3%和17.8%。

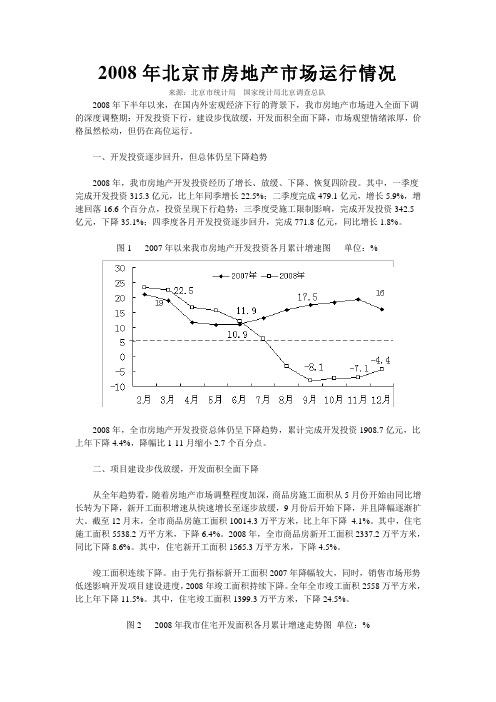

2008年北京市房地产市场运行情况

2008年北京市房地产市场运行情况来源:北京市统计局国家统计局北京调查总队2008年下半年以来,在国内外宏观经济下行的背景下,我市房地产市场进入全面下调的深度调整期:开发投资下行,建设步伐放缓,开发面积全面下降,市场观望情绪浓厚,价格虽然松动,但仍在高位运行。

一、开发投资逐步回升,但总体仍呈下降趋势2008年,我市房地产开发投资经历了增长、放缓、下降、恢复四阶段。

其中,一季度完成开发投资315.3亿元,比上年同季增长22.5%;二季度完成479.1亿元,增长5.9%,增速回落16.6个百分点,投资呈现下行趋势;三季度受施工限制影响,完成开发投资342.5亿元,下降35.1%;四季度各月开发投资逐步回升,完成771.8亿元,同比增长1.8%。

图1 2007年以来我市房地产开发投资各月累计增速图单位:%2008年,全市房地产开发投资总体仍呈下降趋势,累计完成开发投资1908.7亿元,比上年下降4.4%,降幅比1-11月缩小2.7个百分点。

二、项目建设步伐放缓,开发面积全面下降从全年趋势看,随着房地产市场调整程度加深,商品房施工面积从5月份开始由同比增长转为下降,新开工面积增速从快速增长至逐步放缓,9月份后开始下降,并且降幅逐渐扩大。

截至12月末,全市商品房施工面积10014.3万平方米,比上年下降4.1%。

其中,住宅施工面积5538.2万平方米,下降6.4%。

2008年,全市商品房新开工面积2337.2万平方米,同比下降8.6%。

其中,住宅新开工面积1565.3万平方米,下降4.5%。

竣工面积连续下降。

由于先行指标新开工面积2007年降幅较大,同时,销售市场形势低迷影响开发项目建设进度,2008年竣工面积持续下降。

全年全市竣工面积2558万平方米,比上年下降11.5%。

其中,住宅竣工面积1399.3万平方米,下降24.5%。

图2 2008年我市住宅开发面积各月累计增速走势图单位:%三、销售量有所回升,但整体形势依然低迷2008年以来,房地产销售市场观望情绪浓厚,前11个月住宅销售面积持续下降过半。

2008上半年北京整体房地产市场调查报告

2008上半年北京整体房地产市场状况2008年7月目录一、房地产投资情况 (3)二、房地产市场供给情况 (4)三、房地产市场需求情况 (4)四、房屋销售价格情况 (5)五、房地产开发企业资金来源情况 (6)六、现象分析 (6)1.六环外期房7760元/m2 (7)2.房价6月涨幅比上月降1.2% (7)3.其他 (7)七、全国参考 (8)1.土地价格大幅下降 (9)2.银监会支持房地产健康发展 (10)3.房价走势 (10)4.量缩导致价升 (11)5.反弹迹象隐现 (12)6.地震影响有限 (12)八、未来影响北京房价走势的因素 (13)1.房地产市场低迷 (13)2.本市经济增幅回落 (13)由于四环路以内可开发商品住宅的土地减少,造成部分高档楼盘均价较高,拉动了四环路以内住宅期房价格上涨较快,上半年均价为每平方米18398元。

这是北京市统计局、国家统计局北京调查总队22日联合对外发布的消息。

上半年,北京四环至五环的房价为每平方米16409元,五环至六环的房价为每平方米9825元,六环以外的房价也达到每平方米7760元。

由此看,上半年北京的房价仍在持续上涨,但房价的涨幅已经出现回落趋势,房价的环比涨幅达到2005年以来最低点。

6月份,北京市房屋销售价格同比上涨11.2%,涨幅比上月回落1.2个百分点;从房价的环比涨幅看,仅上涨0.1%,涨幅比上月回落0.3个百分点,为2005年以来的最低涨幅。

北京房地产开发投资增速逐月放缓。

上半年,北京市完成房地产开发投资794.4亿元,同比增长11.9%,增速较上月回落3.7个百分点,较一季度回落10.6个百分点。

据了解,土地购臵费用增速放缓,是影响北京市房地产开发投资增速放缓的主要原因。

统计显示,上半年房地产开发企业购臵土地费用为231.6亿元,同比增长11%,增速比一季度回落28.3个百分点。

受部分工程于奥运前集中施工建设和建安工程价格上涨等因素影响,建安工程投资仍保持11.7%的增速,比一季度提高1.3个百分点。

2008年北京房地产市场研究

2008年北京房地产市场研究2008年美国次贷危机升级为全球性的金融海啸,全球经济下滑;国内经济拐头下行,经过2002至2007年繁荣的房地产市场首当其冲。

从2007年第四季度到2008年第三季度,楼市调整态势越来越明显,基础泡沫、价格回归理性成为市场的关键词。

从宏观调控严控房地产业到各种救市政策出台,北京房地产市场未来走势,成为全国的焦点。

北京市总体市场状况2001~2007年,北京市房地产投资额逐年增长。

2008年房地产投资首次出现下降,同比降幅为4.4%。

2008年6月份后,北京市房地产投资额首次出现下降,8月份受到奥运会影响,房地产投资额68.7亿元,达到历史最低点,不及前一年同期的1/2;10月份投资有所增加,但仍低于2007年同期;受到加大保障性住房投资建设政策的影响,未来房地产投资不会出现大幅度增加或减少,将平稳运行。

2005年以前,北京市房地产处于发展初期,年度新增供应量增幅大;2005年之后供应量呈下降趋势,虽然2008年环比略有上涨,但依然难改新增供应下行趋势,且受到金融危机、宏观调控、社会舆论、市场观望情绪浓厚等多种因素影响,房地产销售市场受阻,销售回款速度慢、开发商融资难并进入“现金为王”的时代,企业资金链偏紧,大部分开发企业下调2009年度新开工面积、延缓土地开发。

预计2009年市场新增供应量将出现较大幅度下降。

2008年度北京商品住宅市场上市面积1476.8万平方米,新增140242套;较2007年供应面积减少11.6%,供应套数减少18.6%;2008年新增供应呈现双高峰分布,9月出现本年峰值265.4万平方米。

从区域分布分析,海淀、朝阳、昌平总供应量为791.5万平方米,占总供应量的56%。

2008年,北京商品住宅成交面积824万平方米,相比2007年下降53%之多;11月前,市场观望情绪浓厚,8月成交量跌入谷底,同比下降80.6%,“金九银十”以销售惨淡收场;直至国家出台降息、降低首付款比例、减少交易税费等利好政策后,成交量出现小幅回升,但仍低于去年同期30%以上,短期内政策效果不明显,难挽市场颓势。

北京市房地产历年数据

北京市02-10年房地产数据2002年房地产业:房地产业健康发展。

全年实现增加值129.8亿元,比上年增长16.7%,占第三产业增加值比重达到6.8%,占国内生产总值的比重为4.1%。

全市完成房地产开发投资989.4亿元,比上年增长26.2%,房地产投资占全社会投资的比重达到54.5%。

全市商品房施工面积达7510.8万平方米,竣工面积2384.4万平方米,销售1708.3万平方米,分别是上年的125.9%、139.7%和141.8%。

全年实现商品房销售额813.8亿元,比上年增长33.4%。

房地产开发热点是商品住宅。

全年商品住宅投资586.7亿元,比上年增长26.4%,占房地产投资的比重达到59.3%。

商品住宅开复工面积5397.6万平方米,增长24.1%;竣工面积1926.2万平方米,增长38.2%。

2003年房地产业:房地产业稳步发展。

全年实现增加值185.9亿元,比上年增长11.8%,占第三产业增加值比重达到8.4%,占全市生产总值的比重为5.1%。

全市完成房地产开发投资1202.5亿元,比上年增长21.5%,房地产投资占全社会投资的比重达到55.7%,比上年增加1.2个百分点。

全市商品房施工面积达9070.7万平方米,竣工面积2593.6万平方米,销售1895.8万平方米,分别比上年增长20.8%、8.8%和11.0%。

全年实现商品房销售额898亿元,比上年增长10.4%。

房地产开发热点是商品住宅。

全年完成商品住宅投资633亿元,比上年增长7.9%,占房地产投资的比重达到52.6%。

商品住宅开复工面积6352.9万平方米,增长17.7%;竣工面积2080.8万平方米,增长8.0%。

2004年房地产业:房地产业保持较快发展。

全年房地产业实现增加值228.4亿元,比上年增长15.7%。

全年完成房地产开发投资1473.3亿元,比上年增长22.5%;商品房开复工面积9931.3万平方米,增长9.5%;竣工面积3067万平方米,增长18.2%。

地区宏观数据:北京:房地产开发投资(1999年至2016年)

北京:本年实 际到位资金: 国内贷款:同 比 %

北京:本年实 际到位资金: 自筹资金:同 比 %

北京:本年实 际到位资金: 定金及预收 款:同比 %

北京:商品房 施工面积:同 比 % 0.9 23.1 25.9 20.8 9.5 7.4 -2.5 -0.4 -4.1 -2.9 6 17.1 8.8 5.8 -1.8 -4 0

5790.6 5358.1 6112.4 7300.2 6730.4 7282.1 8059.6

北京:本年实 际到位资金: 国内贷款 亿元

北京:本年实 际到位资金: 自筹资金 亿元

北京:本年实 际到位资金: 定金及预收款 亿元

1439.1 1168 1498.4 1836.9 2183.7 1971 2148.5

2246.6 2974.2 4246.1 3577.5 2502.8 2790.2 2813.7

1380.3 2063.4 2596.4 1736.5 1304 1199.2 12 2321.5 1365.6 3197.6 2384.4 2593.6 3067 4679.2 3193.9 2891.7 2558 2678.6 2386.7 2245.2 2390.9 2666.4 3054.1 2631.5 2383.1

26.4 7.9 1.2

426.8 511.9 699.8 789.5 829.3 864.8 867.7 845.8

-4.4 22.5 24.1 10.1 3.9 10.5 12.3 8.1 -4.3

-5.2 -3.6 66.4 21.7 -8.5 5.9 13.8 0 -0.6

-5.5 -4.8 14.1 19.4 -7.8 8.2 10.7

-39.2 -11.3 28.3 22.6 18.9 -9.7 9