施工企业成本分析表

市政工程施工项目成本分析

市政工程施工项目成本分析摘要:在高速的经济发展中,市场竞争越来越激烈,我国的建筑企业要想在竞争中谋求生存与发展,就必须提高企业管理水平,从粗放型管理到精细型管理转变,降低施工成本,从管理中提高效益。

结合市政工程的特点、现状及存在问题,本文提出建立市政工程项目施工成本控制的价值链模型来实施施工成本控制。

关键词:成本控制价值链模型;作业中心1市政工程项目施工成本的含义市政工程施工成本是指在施工过程中发生的全部费用总和,包括人工消耗的费用,材料消耗的费用,辅助材料及构配件的费用,周转材料的摊销费,以及机械消耗的费用等费用。

按照住房城乡建设部建标[2013]44号文《建筑安装工程费用项目组成》规定,可以得到市政工程施工成本,如下表1.1.2市政工程项目施工成本控制基本原则成本控制就是需要对项目进行全部生产费用、全体人员、全部施工过程的控制。

全部生产费用就是要对整个施工工程产生的费用进行控制,即要控制施工过程的变动成本,也要加强对固定费用的控制。

全体人员控制就是包括公司领导、项目管理技术人员及施工现场的工人都要树立成本控制意识,加入成本的控制行列。

全过程控制,是对从开始投标、签订合同、施工准备、施工过程、竣工验收及竣工结算交付使用过程进行控制,并将控制的成果书面化。

成本控制的原则可以概括为以下几条:(1)效益最优原则。

项目管理的目的是获得最优效益,而获得最优效益的重要途径就是成本控制,项目管理过程中要以最优效益为目标,积极寻找成本最低与最优效益之间的关系,同时处理好成本与质量、安全、工期等方面的关系。

(2)因地制宜原则。

是指应针对具体工程进行项目成本控制,不可生搬硬套,不存在也不可能有一种成本控制模式适用于所有企业所有项目。

(3)动态控制原则。

项目进行动态控制的首要任务是把成本进行分解,确定目标成本的控制值,在施工过程中对成本的计划值与目标值进行对比,若在施工过程中出现成本偏差,就应及时查明原因,并采取相应的措施进行纠偏,形成计划、实施、检查、处理循坏,即是PDCA动态循环模式。

施工项目成本分析的方法

施工项目成本分析的方法引言施工项目成本分析是施工行业中非常重要的一项工作,它有助于企业了解项目的成本结构和成本变化情况,为企业的决策提供科学依据。

本文将介绍几种常用的施工项目成本分析方法,包括效用成本分析、差异成本分析和趋势分析。

一、效用成本分析效用成本分析是一种通过衡量不同决策方案的效益和成本,从而选择最优方案的方法。

施工项目中,可以通过效用成本分析来评估各种资源的利用效益和成本,并根据评估结果选择最优资源配置方案。

效用成本分析的步骤如下:1.确定评估指标:在施工项目成本分析中,可以将成本、效益、时间等作为评估指标,根据具体情况确定所需的评估指标。

2.收集数据:收集与评估指标相关的数据,包括成本数据、效益数据和时间数据等。

3.计算成本和效益:根据收集到的数据,计算每种资源的成本和效益。

4.制定方案:综合考虑成本和效益,选择最优的资源配置方案。

效用成本分析能够帮助企业合理安排资源,提高施工项目的效益和效率。

二、差异成本分析差异成本分析是一种通过比较不同决策方案之间的成本差异,衡量决策方案的优劣的方法。

在施工项目成本分析中,可以使用差异成本分析来评估各种成本差异的影响,并根据评估结果调整资源配置方案。

差异成本分析的步骤如下:1.确定基准:选择一个基准方案作为比较对象,并将其作为标准。

2.收集数据:收集与基准方案和其他方案相关的成本数据。

3.计算差异:计算每种资源与基准方案之间的成本差异。

4.分析结果:分析成本差异的原因,并评估对项目的影响。

5.调整方案:根据分析结果,调整资源配置方案,选择最优的方案。

差异成本分析能够帮助企业了解各种决策方案的成本差异,帮助企业选取最经济的资源配置方案。

三、趋势分析趋势分析是一种通过分析成本数据的变化趋势,预测未来成本的方法。

在施工项目成本分析中,可以使用趋势分析来预测项目的成本变化,以便合理安排预算和资源。

趋势分析的步骤如下:1.收集历史数据:收集项目过去的成本数据,并按时间顺序进行整理。

工程施工企业成本分析(3篇)

第1篇一、引言工程施工企业在项目实施过程中,成本控制是保证企业经济效益的关键环节。

对工程施工企业成本进行分析,有助于企业识别成本控制中的问题,提高成本管理水平,增强市场竞争力。

本文将从施工企业成本构成、成本控制方法、成本管理措施等方面进行分析。

二、施工企业成本构成1. 直接成本直接成本是指直接用于施工项目的各项费用,包括材料费、人工费、机械使用费、施工管理费等。

直接成本在项目总成本中占据较大比例,对项目成本控制具有重要影响。

2. 间接成本间接成本是指为完成施工项目而发生的各项费用,包括企业管理费、财务费用、税金等。

间接成本虽然占比不大,但对项目成本控制仍有一定影响。

三、成本控制方法1. 预算控制预算控制是施工企业成本控制的核心环节。

企业应根据项目特点、市场行情等因素,制定合理的预算计划,并在项目实施过程中严格执行,确保项目成本在预算范围内。

2. 进度控制进度控制是确保项目按期完成的关键。

通过合理安排施工进度,可以降低材料、人工等资源的闲置浪费,提高施工效率,降低成本。

3. 质量控制质量控制是确保项目质量的关键。

通过加强施工过程管理,提高施工质量,可以减少返工、维修等费用,降低成本。

四、成本管理措施1. 加强成本意识企业应加强员工成本意识教育,使员工充分认识到成本控制的重要性,从自身做起,降低浪费。

2. 优化组织结构合理设置组织结构,明确各部门职责,提高工作效率,降低管理成本。

3. 加强采购管理建立完善的供应商评价体系,选择优质供应商,降低采购成本。

4. 优化施工方案根据项目特点,优化施工方案,提高施工效率,降低成本。

五、结论工程施工企业成本分析对于企业提高成本管理水平、增强市场竞争力具有重要意义。

企业应从成本构成、成本控制方法、成本管理措施等方面入手,加强成本管理,实现经济效益最大化。

第2篇随着我国建筑行业的蓬勃发展,工程施工企业面临着日益激烈的市场竞争。

如何降低成本、提高效益,已成为工程施工企业发展的关键。

工程施工企业成本核算(3篇)

第1篇一、工程施工企业成本核算的意义1. 提高成本管理水平:通过对施工过程中各项费用的核算,可以全面了解企业成本构成,为企业制定合理的成本控制措施提供依据。

2. 优化资源配置:成本核算有助于企业合理分配资源,提高资源利用效率,降低生产成本。

3. 增强市场竞争力:通过降低成本,提高施工企业的盈利能力,从而增强企业在市场竞争中的优势。

4. 保障工程进度和质量:成本核算有助于企业合理安排施工进度,确保工程质量和工期。

二、工程施工企业成本核算的内容1. 直接费用:直接费用是指直接耗用于施工过程,构成工程实体或有助于工程形成的各项支出,包括人工费、材料费、机械使用费等。

2. 间接费用:间接费用是指施工企业所属各直接从事施工生产的单位(如施工队、项目部等)发生的各项费用,包括管理人员工资、办公费、水电费等。

3. 其他费用:其他费用是指不属于直接费用和间接费用的其他支出,如临时设施折旧费、检验试验费等。

三、工程施工企业成本核算的方法1. 原始记录法:通过原始凭证记录施工过程中的各项费用,为成本核算提供依据。

2. 分配法:将间接费用按照一定标准分配到各个工程成本中。

3. 核算法:根据工程实际情况,对各项费用进行归集和核算。

4. 成本分析法:对成本核算结果进行分析,找出成本控制的重点和难点,为优化成本管理提供依据。

四、工程施工企业成本核算的步骤1. 确定成本核算对象:根据施工项目特点,确定成本核算对象,如单项工程、分部分项工程等。

2. 收集成本数据:通过原始凭证、统计报表等途径收集施工过程中的各项费用数据。

3. 归集和分配费用:按照成本核算对象,对收集到的费用数据进行归集和分配。

4. 计算总成本和单位成本:根据归集和分配的费用,计算总成本和单位成本。

5. 成本分析:对成本核算结果进行分析,找出成本控制的重点和难点。

总之,工程施工企业成本核算是企业财务管理的重要组成部分,通过科学、合理的成本核算,有助于企业提高经济效益,增强市场竞争力。

工程施工成本预算分析(3篇)

第1篇一、引言在工程建设过程中,成本预算是确保工程顺利进行、提高经济效益的重要环节。

本文针对工程施工成本预算进行分析,旨在揭示影响成本的因素,为施工企业优化成本控制提供参考。

二、工程施工成本预算构成1. 直接费用直接费用包括材料费、人工费、机械使用费等。

(1)材料费:主要包括钢筋、水泥、砂石、木材等建筑材料。

材料费受市场价格波动、运输成本、采购渠道等因素影响。

(2)人工费:包括施工人员工资、津贴、奖金等。

人工费受劳动力市场供需关系、工资水平、工种等因素影响。

(3)机械使用费:包括施工机械租赁费、燃油费、维修保养费等。

机械使用费受设备性能、租赁市场、维护保养等因素影响。

2. 间接费用间接费用包括企业管理费、规费、税金等。

(1)企业管理费:包括管理人员工资、办公费、差旅费等。

企业管理费受企业规模、管理水平等因素影响。

(2)规费:包括养老保险、失业保险、工伤保险等。

规费受政策法规、社会保险缴纳比例等因素影响。

(3)税金:包括增值税、企业所得税等。

税金受国家税收政策、企业税负水平等因素影响。

三、工程施工成本预算分析方法1. 对比分析法对比分析法是将预算成本与实际成本进行对比,分析成本偏差的原因,为成本控制提供依据。

2. 因素分析法因素分析法从多个因素中找出影响成本的主要因素,分析其对成本的影响程度。

3. 相关分析法相关分析法通过建立数学模型,分析各因素之间的关系,为成本预测和控制提供参考。

四、工程施工成本预算优化措施1. 加强材料管理,降低材料成本(1)优化采购渠道,降低采购价格;(2)加强材料库存管理,减少库存积压;(3)推广新材料、新技术,提高材料利用率。

2. 优化人力资源配置,降低人工成本(1)提高员工技能,提高劳动生产率;(2)合理设置岗位,避免人力资源浪费;(3)加强员工培训,提高员工综合素质。

3. 优化机械配置,降低机械使用费(1)合理选择机械型号,提高设备利用率;(2)加强设备维护保养,降低设备故障率;(3)推广节能环保设备,降低能源消耗。

建筑施工项目成本分析报告

建筑施工项目成本分析报告一、引言本报告旨在对某建筑施工项目的成本进行全面分析,以帮助项目方了解施工成本的构成和影响因素,从而在项目管理中作出准确的决策。

二、项目概述该建筑施工项目是一座多功能商业综合体的建设,包括了办公楼、购物中心和地下停车场等。

项目总面积约为XXX平方米,计划周期为两年。

三、成本构成1. 劳动力成本:劳动力成本是建筑施工项目最主要的组成部分,包括工人工资、社会保险费用等。

根据项目规模和工期,需要招募一定数量的工人,并根据不同职位和工作难度确定工资待遇。

2. 材料成本:材料成本是建筑施工项目中不可忽视的一部分,涉及建筑材料、设备和机械的采购与运输费用等。

在项目前期应进行材料定额计算,以保证材料的准备和使用能够顺利进行。

3. 设备费用:设备费用包括了建筑机械设备的租赁和维护成本,以及施工所需的测量仪器和安全设备等。

设备的选择和使用会直接影响施工进度和质量,因此需要谨慎考虑。

4. 管理费用:管理费用包括了项目管理团队的人员成本和办公费用等。

在项目执行阶段,需要有专业的团队进行施工进度和质量的监控,以及各项手续和合规事项的处理。

5. 其他成本:其他成本包括了建筑施工项目中可能存在的一些额外费用,例如环境保护费用、安全培训费用和保险费用等。

四、成本分析1. 劳动力成本占比:根据项目计划,劳动力成本约占总成本的40%,其中人工工资占比最大。

合理安排工人的数量和工资待遇,可以有效控制劳动力成本的开支。

2. 材料成本占比:材料成本在总成本中所占比例约为30%,其主要影响因素为材料价格和供应链管理。

通过与供应商的合作和谈判,可以争取到更有利的采购价格,并优化库存管理来降低材料成本。

3. 设备费用占比:设备费用在总成本中占比约为10%,其关键在于合理规划设备的使用时间和维护计划,以减少不必要的费用支出。

4. 管理费用占比:管理费用在总成本中所占比例约为15%,主要与项目管理团队的规模和效率有关。

通过高效的项目管理和资源协调,可以降低管理费用,提高项目效益。

施工项目成本分析

施工项目成本分析【内容简介】:本文对施工项目成本进行了分析,主要内容是项目成本的构成,项目成本的分析重点、内容、项目成本的分析方法等。

1 成本构成对于施工企业来说主营业务是建筑施工,收入较为单一即合同预算收入.但是,由于施工企业一般是两级管理,所以成本构成较为复杂.基本划分如下1) 公司管理费用2)公司直接用于某项目的费用3)项目本身的管理费用4)用于工程项目的直接费用用于工程项目的直接费用又分成:*直接用于工程实体的消耗,其中包括:材料消耗中小型机械消耗人工消耗* 间接用于工程实体的消耗,其中包括:大型机械的消耗其他的消耗2 分析重点对于一个项目部可控的成本是项目本身的管理费用和用于工程项目的直接费用,其他是公司管理者考虑的问题。

对于可控的这部分成本,用于工程项目的直接费用所占比例最大,也最难控制,所以这部分的管理控制工作成为项目部日常工作的重点。

3 分析内容分析重点确定了,那么从什么地方入手呢?笔者认为要从四算对比入手。

就是合同预算、施工预算、计划成本、实际成本。

3.1四算的含义* 第一算合同预算,又称之为中标概算,是工程项目的收入依据。

* 第二算施工预算,又是承包预算,是公司按照施工定额编制的,有企业定额的公司按照企业定额编制,它将作为项目部的控制限额.项目部在施工过程中必须把各种费用的发生控制在该预算内。

另外,根据实际情况,施工预算在不同的情况下起着不同的作用.在解决承包计划成本快速估算问题时,第二算是承包预算的概念,是起替代施工计划的作用的;而在解决“三边工程”预算收入问题时,第二算的概念是施工预算,是起替代中标预算的作用的。

*第三算计划成本,是根据指导施工的各项计划汇总形成的成本,是事前和事中对施工实际成本的估算和控制指标。

在编制过程中应强调不突破施工预算,如果实际情况无法达到,那么最终严格控制在中标预算以内。

否则,工程肯定会亏损。

* 第四算实际成本,实际消耗的汇集,代表实际消耗水平。

建筑工程施工企业成本

建筑工程施工企业成本随着城市化进程的加速,建筑工程施工企业在现代社会中扮演着重要的角色。

建筑工程施工企业的成本是影响企业经营发展的重要因素之一。

只有合理控制成本,提高效益,才能在市场中立于不败之地。

一、建筑工程施工企业成本概述建筑工程施工企业成本主要包括直接成本和间接成本两大部分。

直接成本主要包括原材料成本、人工成本、设备成本和施工费用等,是建筑工程施工企业生产直接耗费的费用。

原材料成本是建筑工程施工企业生产过程中必不可少的一部分,直接影响工程质量和进度。

人工成本是建筑工程施工企业经营中的主要成本之一,是企业生产中的重要支出。

设备成本是建筑工程施工企业的固定成本之一,在建筑项目中必不可少。

施工费用主要包括因施工而产生的劳务费、接地费、运输费以及装卸费等。

间接成本主要包括管理费、销售费、财务费、税费等,是建筑工程施工企业经营中的额外开支。

管理费是建筑工程施工企业的固定支出之一,包括企业内部管理人员工资、办公用品费用等。

销售费用主要包括广告费、促销费等,是建筑工程施工企业推广产品销售的必要费用。

二、建筑工程施工企业成本控制策略合理控制成本是建筑工程施工企业提高效益,促进企业发展的关键。

建筑工程施工企业可以采取以下控制策略:1.优化原材料成本原材料成本是建筑工程施工企业成本的重要组成部分,直接影响工程质量和进度。

为了控制原材料成本,建筑工程施工企业可以与供应商签订长期合作协议,获得优惠价格。

同时,建筑工程施工企业还可以选择质量好、价格合理的原材料,提高原材料利用率,减少浪费。

2.精简人工成本人工成本是建筑工程施工企业最大的支出之一,也是较为灵活的成本部分。

建筑工程施工企业可以通过提高工人绩效,减少劳动力浪费,降低人工成本。

同时还可以合理安排工作时间,避免加班工资等额外开支。

3.优化设备成本设备成本是建筑工程施工企业的固定成本之一,在建设项目中必不可少。

为了控制设备成本,建筑工程施工企业可以选择设备租赁而不是购买,根据项目需求灵活运用设备。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

213497

64149

455310

196625

1011363

0

0

3037181

投标百分率

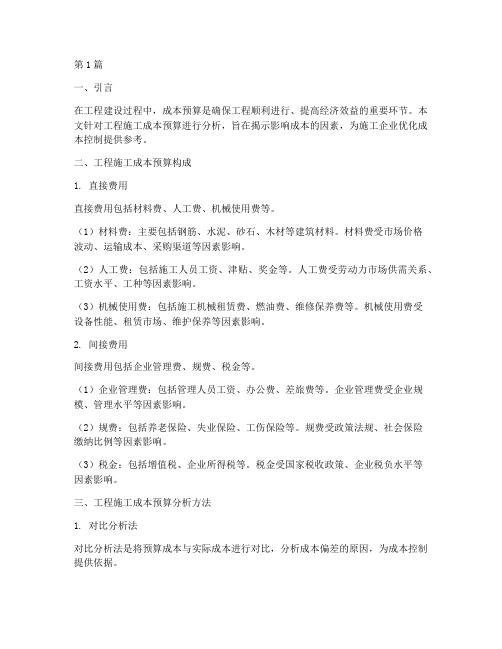

说明: 1、分项工程名称、非实体性消耗名称可以根据工程需要更改。 2、外地工程将取费标准用文字说明。 3、工程成本造价中不考虑利润,即利润为0,税金按报价税金考虑。 4、对比方法:投标报价-成本报价 5、投标百分率计算方法:单项投标费用与投标总价比值。例如:投标人工费/投标总价。

734214

0

783664

19411

0

0

14792

50550Fra bibliotek39258

14181

0

6811

34444

878358

投标报价

2784212

9964978

303889

13053079

385628

0

196287

253390

681192

213830

1657399

990806

1011363

670717

603577

0.15

表1

工程 投标报价与成本对比分析预测表

(本表格适用于装饰工程投标)

建筑(装饰)面积:m2

实体性消耗 序号 分项工程 名称 人工费 材料费 机械费 小计 安全文明 脚手架 垂直运输 临设 现场经费 措施费 小计 企业管理费 利润 非实体性消耗 工程取费 规费 税金 工程造价(含 200万暂列金

9890

406370

0

871200

31639

0

0

24681

102640

0

158960

180000

0

137869

57966

1405995

投标报价 3 给排水工程 成本报价

28273

843924

2237

874434

27730

0

0

21131

7222

0

28353

17726

62449

6811

34444

1024217

49450

投标报价 1 装饰工程 成本报价

2183631

8646520

287227

11117378

312700

0

196287

197000

527342

213830

1447159

748939

849206

526037

511167

17199886

2900000

7099332

25000

10024332

218890

0

137401

137900

360000

149681

1003872

600000

0

526037

511167

14665408

投标报价 2 电气工程 成本报价

572308

474534

14425

1061267

45198

0

0

35259

146628

0

181887

224141

99708

137869

57966

1762838

464830

19986941

4

总价

成本报价

3414280

8239916

25000

11679196

269940

0

137401

177373

467695

149681

1202090

794181

0

670717

603577

16949760

对比

-630068

1725062

278889

1373883

115688

0

58886

76017