2012年上半年中国汽车市场研究报告

2012年中国汽车市场趋势观察研究预测报告

2012年中国汽车市场趋势观察研究预测报告第一篇:2012年中国汽车市场趋势观察研究预测报告2012年中国汽车市场趋势观察研究预测报告新年伊始,2012年车市序幕正式开启。

在刚刚过去的一年里,中国车市整体增幅大幅回落,遭遇“过山车”式的惊险变化。

展望2012年,困难仍数不胜数,但相比其他行业,汽车无疑是我们能期待的拉动经济发展的一味兴奋剂,今年中国汽车市场又将怎样呈现呢?理所当然成为业内关注的热点。

车市井喷不再在经历了2009年和2010年高达30%以上的跨越式发展之后,2011年进入了调整期。

从近年来的情况看,国内的汽车销量一般遵循两高一低的规律,也就是说,几年高速增长之后,一般有一个盘整期。

专家预测,国内车市的高速增长期已过,以后的增速很难超过20%,这在未来几年内都不会改变。

究其原因,首先是因为我国已经超越美国成为全球第一大车市,基数已经很大,要在这么大的基数上保持高增长并不容易。

其二,我们的能源和环境也支撑不了这样的高速发展。

现在国内的原油对外依存度逐年增高,已经接近60%,而新增部分很大程度都是汽车消耗的。

同时,一线城市的交通容量已经饱和,控制汽车增长已经在很多大城市成为共识,即使是向三、四线城市拓展,还会受到经济发展速度的影响,每年保持10%左右的增速对汽车产业的发展也是最为有利的。

从目前的市场形势来看,2012年维持上年缓慢增长的态势的可能性较大,出现井喷式发展的可能性几乎没有;但是即使这样,与世界其他地区相比,应该说我国的汽车市场的发展速度还是领先的。

豪华车依然向好去年,摩根大通发布预测报告称,中国豪华车市场份额“将剧增”。

到2015年,销量将达110万辆。

目前,中国的豪华车销量仅占到整体车市6%的市场份额,与国外成熟市场豪华车30%~40%的市场份额相比,相距甚远,同时也意味着巨大的增长潜力产能扩张体现了豪华品牌在中国的野心勃勃。

早在今年4月,宝马就率先宣布增资计划,对华晨宝马第二工厂的投资由5.6亿欧元增至10亿欧元,2012年宝马将在中国实现30万辆的产能。

2012年度中国汽车市场研究报告(第三季细分市场)

2012年第三季度中国汽车市场研究报告(细分市场)作者:张敏2012年第三季度,中国汽车市场发生了许多重要的大事件,如广州开始实行限牌政策、油价涨至8元时代和日系车遭遇销量下挫等等。

这些事件会对中国汽车市场造成什么样的影响呢?中国互联网消费调研中心ZDC通过对2012年第三季度中国汽车市场用户关注数据的分析,推出2012年第三季度中国汽车市场分析报告(细分市场)。

报告要点•微型车市场:奇瑞夺得品牌关注榜冠军,铃木和比亚迪进前三;QQ3位居车系榜榜首;3-4万元价格段最受市场关注。

•小型车市场:雪佛兰以0.1%的优势力压本田排名榜首;Polo成为最受市场关注的小型车车系;5-8万元的关注比例最高,达39.8%。

•紧凑型车市场:大众以22.6%的关注比例夺得关注榜的冠军,领先第二名福特14.8个百分点;福克斯、朗逸和科鲁兹分列车系榜前三;10-15万元产品占据了近一半的市场关注份额,关注比例达49.3%。

•中型车市场:大众排名榜首,关注比例为19.9%,丰田和别克分列第二和第三位;迈腾夺得车系榜榜首;20-30万元关注比例超三成。

•中大型车市场:德系三架马车宝马、奥迪和奔驰分列前三,累计市场关注近七成;奥迪A6L位居车系榜首位;40-50万元的产品占据了超过四成市场关注份额。

•豪华车市场:奔驰夺得豪华车品牌关注榜的冠军,关注比例为22.9%;奔驰S级和宝马7系位居车系榜前两位;200-300万元价格段的产品最受市场关注。

•SUV市场:大众、长城和丰田分列品牌榜前三;途观以9.2%的关注比例位居车系榜榜首;10-20万元产品的关注比例最高。

•MPV市场:五菱以20.5%的关注比例领跑品牌关注榜;车系榜上,五菱宏光领先优势明显;5-10万元产品占据超四成关注。

•跑车市场:兰博基尼夺品牌关注榜榜首,法拉利和奥迪分列第二和第三名;Gallardo以14.4%的关注比例夺得车系榜榜首;300-500万元价格段最受关注,关注比例为31.0%。

2012上半年我国汽车市场产销报告

2012年上半年汽车市场产销分析报告一、汽车市场总体产销分析2012上半年汽车产销952.92万辆和959.81万辆,比上年同期分别增长4.1%和2.9%。

其中乘用车产销分别完成759.93万辆和761.35万辆,同比分别增长7.9%和7.1%。

商用车产销分别完成192.99万辆和198.46万辆,同比分别下降8.6%和10.4%.商用车销量下降明显,总体增长放缓。

二、乘用车市场分析2012上半年,乘用车产销759.93万辆和761.35万辆,同比增长7.87%和7.08%。

基本型乘用车(轿车)产销521.78万辆和522.99万辆,同比增长6.02%和5.54%;多功能乘用车(MPV)产销24.65万辆和24.87万辆,产量同比下降0.07%,销量增长4.32%;运动型多用途乘用车(SUV)产销94.97万辆和93.94万辆,同比增长34.56%和32.02%,远高于其他车型;交叉型乘用车产销118.53万辆和119.55万辆,产量同比增长1.25%,销量下降0.77%,下滑趋势有所缓解。

轿车中,1.6升及以下的轿车销售367.94万辆,同比增长4.3%,低于轿车整体增长速度;1.6升及以下轿车销量占轿车总量比重为70.34%,比上年同期下降0.8个百分点,比上年全年下降0.4个百分点。

2012上半年乘用车各细分市场累计销量状况图1.轿车市场分析2012上半年基本型乘用车(轿车)累计销售522.99万辆,同比累计增长5.54%。

从2012上年轿车的销量情况来看:上海通用、一汽大众、上海大众、东风日产、北京现代、长安福特马自达、浙江吉利、一汽丰田、神龙汽车、奇瑞汽车分别位居累计销量的前十位。

2012上半年基本型乘用车企业销量及市场占有率上述十家企业共销售345.6万辆,占轿车累计销售总量的66.08%。

2012年基本型乘用车品牌销量排名单位:万辆2012上半年,销量排名前十位的轿车品牌依次为:凯越、新赛欧、捷达、科鲁兹、新宝来、朗逸、新帕萨特、瑞纳、悦动、新骐达:上述十个品牌共销售112.92万辆,占轿车销售总量的21.59%。

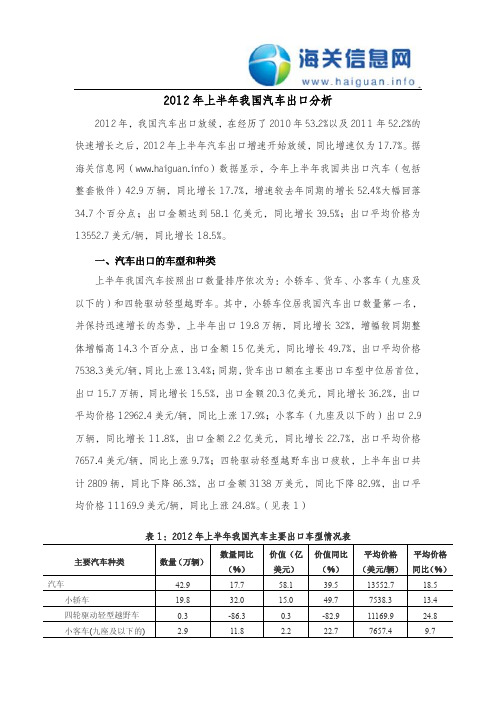

《2012年上半年我国汽车出口分析》

2012年上半年我国汽车出口分析2012年,我国汽车出口放缓,在经历了2010年53.2%以及2011年52.2%的快速增长之后,2012年上半年汽车出口增速开始放缓,同比增速仅为17.7%。

据海关信息网()数据显示,今年上半年我国共出口汽车(包括整套散件)42.9万辆,同比增长17.7%,增速较去年同期的增长52.4%大幅回落34.7个百分点;出口金额达到58.1亿美元,同比增长39.5%;出口平均价格为13552.7美元/辆,同比增长18.5%。

一、汽车出口的车型和种类上半年我国汽车按照出口数量排序依次为:小轿车、货车、小客车(九座及以下的)和四轮驱动轻型越野车。

其中,小轿车位居我国汽车出口数量第一名,并保持迅速增长的态势,上半年出口19.8万辆,同比增长32%,增幅较同期整体增幅高14.3个百分点,出口金额15亿美元,同比增长49.7%,出口平均价格7538.3美元/辆,同比上涨13.4%;同期,货车出口额在主要出口车型中位居首位,出口15.7万辆,同比增长15.5%,出口金额20.3亿美元,同比增长36.2%,出口平均价格12962.4美元/辆,同比上涨17.9%;小客车(九座及以下的)出口2.9万辆,同比增长11.8%,出口金额2.2亿美元,同比增长22.7%,出口平均价格7657.4美元/辆,同比上涨9.7%;四轮驱动轻型越野车出口疲软,上半年出口共计2809辆,同比下降86.3%,出口金额3138万美元,同比下降82.9%,出口平均价格11169.9美元/辆,同比上涨24.8%。

(见表1)表1:2012年上半年我国汽车主要出口车型情况表主要汽车种类数量(万辆)数量同比(%)价值(亿美元)价值同比(%)平均价格(美元/辆)平均价格同比(%)汽车42.917.758.139.513552.718.5小轿车19.832.015.049.77538.313.4四轮驱动轻型越野车0.3-86.30.3-82.911169.924.8小客车(九座及以下的) 2.911.8 2.222.77657.49.7货车15.715.520.336.212962.417.9数据来源:海关信息网二、汽车出口的贸易方式一般贸易和加工贸易是我国汽车出口最主要的贸易方式。

2011-2012中国汽车市场研究年度报告(细分市场).doc

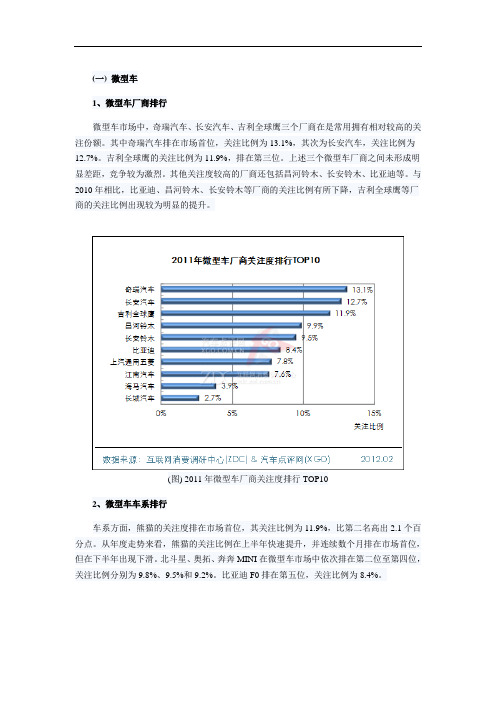

(一) 微型车1、微型车厂商排行微型车市场中,奇瑞汽车、长安汽车、吉利全球鹰三个厂商在是常用拥有相对较高的关注份额。

其中奇瑞汽车排在市场首位,关注比例为13.1%,其次为长安汽车,关注比例为12.7%。

吉利全球鹰的关注比例为11.9%,排在第三位。

上述三个微型车厂商之间未形成明显差距,竞争较为激烈。

其他关注度较高的厂商还包括昌河铃木、长安铃木、比亚迪等。

与2010年相比,比亚迪、昌河铃木、长安铃木等厂商的关注比例有所下降,吉利全球鹰等厂商的关注比例出现较为明显的提升。

(图) 2011年微型车厂商关注度排行TOP102、微型车车系排行车系方面,熊猫的关注度排在市场首位,其关注比例为11.9%,比第二名高出2.1个百分点。

从年度走势来看,熊猫的关注比例在上半年快速提升,并连续数个月排在市场首位,但在下半年出现下滑。

北斗星、奥拓、奔奔MINI在微型车市场中依次排在第二位至第四位,关注比例分别为9.8%、9.5%和9.2%。

比亚迪F0排在第五位,关注比例为8.4%。

(图) 2011年微型车车系关注度排行TOP103、微型车价位关注状况2011年中国微型车市场可划分为4万元以下和4万元以上两个价位。

其中4万元以下价位的关注比例为46.8%,奔奔MINI、QQ3等车系在这一价位中拥有相对较高的关注比例。

4万元以上价位的关注比例为53.2%,奥拓、熊猫等车系在这一价位中关注度较高。

(图) 2011年不同价位微型车关注比例分布概述:2011年12月中国微型车市场中奇瑞的关注比例升至首位,铃木、长安、全球鹰等品牌也拥有较高的关注份额。

国产汽车在微型车市场中的关注比例远高于进口汽车。

不同车系中,QQ3、奔奔MINI和熊猫分别排在市场的前三名,北斗星在2011年款产品排名中继续保持一定优势。

1.0L排量车型关注比例合计56.4%,处于主流位置。

报告要点:●奇瑞的关注比例升至首位,铃木、长安、全球鹰等品牌也拥有较高的关注份额。

2012年上半年汽车工业经济运行信息

2012年上半年汽车工业经济运行信息发布会通稿据中国汽车工业协会统计分析,2012年上半年,汽车产销总体呈小幅增长,下面我们从九个方面具体分析:一、汽车产销同比低速增长,呈现逐月走高态势上半年汽车产销952.92万辆和959.81万辆,比上年同期分别增长4.1%和2.9%。

受宏观环境影响,今年年初我国汽车产销形势开局不利,前三个月累计产销同比均低于上年同期,但降幅呈现逐月收窄趋势。

1-4月汽车生产实现正增长,1-5月汽车销量也由前4个月负增长转为正增长,之后汽车产销增速呈现了逐月走高的态势。

我国汽车产销在经历了2009和2010年的高速增长后,进入高位盘整阶段。

当前国内外经济形势比较复杂,我国宏观经济仍面临下行压力,在短期内汽车产销不存在快速增长的动力。

从上半年完成情况看,目前汽车产销仍处于调整阶段。

6月末,汽车企业库存为68.86万辆,比5月末下降了4.03万辆,比2011年年底下降5.7万辆。

乘用车和商用车库存均出现了下降。

二、乘用车产销增速较快,商用车下降明显上半年,汽车各车型产销增速呈现明显差异,乘用车增速明显好于商用车,商用车中货车类车型由于受宏观调控影响,产销低迷,上半年表现为负增长。

上半年乘用车产销分别完成759.93万辆和761.35万辆,同比分别增长7.9%和7.1%。

其中SUV产销增速均超过30%,远高于其他车型;其次是轿车,产销增速分别为6%和5.5%;MPV产量略低于上年同期,销量同比增长4.3%;交叉型乘用车产量同比增长1.25%,销量比上年同期下降0.8%,下滑趋势有所缓解。

轿车中,1.6升及以下的轿车销售367.94万辆,同比增长4.3%,低于轿车整体增长速度;1.6升及以下轿车销量占轿车总量比重为70.34%,比上年同期下降0.8个百分点,比上年全年下降0.4个百分点。

上半年,商用车产销分别完成192.99万辆和198.46万辆,同比分别下降8.6%和10.4%。

2012年我国汽车工业经济运行数据统计

2012年我国汽车工业经济运行数据统计第一篇:2012年我国汽车工业经济运行数据统计2012年我国汽车工业经济运行数据统计据中国汽车工业协会统计分析,2012年面对严峻复杂的国内外形势,汽车行业认真贯彻落实党中央、国务院的战略部署,坚持稳中求进,积极应对下行压力加大的局面,实现了全行业稳定增长。

汽车产销双双超过1900万辆,创全球历史新高,再次蝉联世界第一。

2012年我国汽车工业主要呈现以下几个方面的运行特点:一、产销再创新高,增速稳中有进2012年我国汽车工业再次取得良好成绩:全国汽车产销1927.18万辆和1930.64万辆,同比分别增长4.6%和4.3%,比上年同期分别提高3.8和1.9个百分点,增速稳中有进。

产销突破1900万辆创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

我国汽车产量已连续三年超过1800万辆,我国汽车工业已进入总量较高的平稳发展阶段。

从全年汽车销量分月完成情况情况看,月度销量最高点为3月份,销量达到183.86万辆;最低点为7月份,销量为137.94万辆。

全年除1月、9月外,其余10个月份销量均高于上年同期,其中1月受春节因素影响,9月受钓鱼岛局势影响。

总体看,今年汽车月度产销符合历史规律。

从全年汽车产销累计增长速度来看,汽车累计产销增速呈现前低后高逐月提高的走势。

今年前四个月汽车产销总体表现较差,低于上年同期水平。

从5月份开始累计产销呈现增长,并于7月份开始增速超过上年同期水平。

二、乘用车产销增长明显,中国品牌乘用车市场份额下降2012年乘用车产销分别完成1552.37万辆和1549.52万辆,比上年同期分别增长7.2%和7.1%,增速比上年同期分别提高2.9和1.9个百分点。

乘用车产销量首次超过1500万辆大关,创历史新高。

2012年乘用车增长主要受轿车和运动型多用途乘用车SUV拉动,其中轿车销量完成1074.47万辆,比上年同期增长6.2%,对乘用车增长贡献度为60.8%;SUV销量完成200.04万辆,比上年同期增长25.5%,对乘用车增长贡献度为39.7%。

2012年上半年汽车市场分析

2012年上半年汽车市场分析日前,中国汽车工业协会发布了2012年上半年汽车产销数据:1~6月,汽车生产952.92万辆,销售959.81万辆,同比分别增长4.08%和2.93%,相比2011年上半年的产销915.60万辆、932.52万辆、同比增长2.48%、3.35%,产销微增,但销量增长率比上年同期再次下滑。

其中,乘用车产销759.93万辆和761.35万辆,同比增长7.87%和7.08%,较2011年上半年的产销704.49万辆和711.03万辆、同比增长5.36%和5.75%,产销双双增长,且增幅高于去年同期。

商用车产销192.99万辆和198.46万辆,同比下降8.59%和10.40%,较2011年上半年产销211.11万辆和221.49万辆、同比下降6.07%和3.67%,产销双双下滑,且下滑幅度大于去年同期。

行业整体数据显示,汽车市场仍呈现低速运行态势,且增速不断放缓,上半年增长速度在低基数上连续第二年下滑是近年来首次出现,增速之低也是近年来之最。

商用车上半年产销连续第二年深度负增长,甚至超过10%负增长,也是我国进入工业化、城镇化以来首次出现的局面。

这意味着工业化、城镇化和基础建设等商用车拉动因素发生较大变化,今后几年如没有重大政策导向,商用车将在相当长一段时间内维持低速运行,甚至继续下滑。

乘用车销售增长7.08%,高于2011年上半年的5.75%和2011年全年的2.45%,貌似有所回暖,但上半年经销商对库存的抱怨显示出相当一部分生产商销量压在经销商处,并未到达终端消费者。

另据不完全统计,截止6月底,仅主要汽车生产企业库存就高达68.86万辆,高库存降低了增长率的含金量,车市真实状况不如数据表现的乐观。

半年来经销商大幅度降价抛车、厂商为保证经销商生存纷纷增加补贴也侵蚀着厂商的利润。

去年同期还在加价排队的数款车型也在今年上半年加入降价行列,随着各厂商新建产能的逐步释放,未来竞争将更加激烈,中国车市或许在告别高增长时代后也将告别高利润时代,无论是厂商还是经销商。

2012年上半年国内工业车辆行业概况

二○一二年上半年国内工业车辆行业概况2012年上半年国内外经济形势复杂多变,工业车辆市场销售情况出现了国内需求下降、出口形势继续好转的局面。

整体来看,参加我分会统计的机动工业车辆制造企业共销售152,647台,与上年同期的159,958台相比,下降了4.57%;非机动工业车辆销售量为69万台,与上年同期的81万台相比,下降了14.81%。

通过世界工业车辆统计报告数据注1显示,全世界2012年上半年叉车市场总销售量达到482,252台,与2011年上半年的461,101台相比,上升了4.59%;亚洲2012年上半年叉车市场的销售量达到192,427台,与2011年上半年的190,533台相比,上升了0.99%。

中国2012年上半年叉车市场的销售量达到116,527台,与2011年上半年的128,209台相比,下降了9.11%。

中国市场的销售量占亚洲叉车市场销售量192,427台的60.56%,比2011年上半年下降了6.73个百分点,继续列世界第一位;占世界叉车市场总销售量482,252台的24.16%,比2011年上半年下降了3.64个百分点。

世界工业车辆统计报告中的各类型叉车销售情况1.电动叉车(包括电动平衡重乘驾式叉车、电动乘驾式仓储叉车、电动步行式仓储叉车等):全世界总销售量2012年上半年为258,812台,与2011年上半年的243,281台相比,同比上升了C h i n as t o r a g e&t r a n s p o r t m a g a z i n e 2012.1072工业车辆专刊I N D U S T R I A L T R U C K文/中国工程机械工业协会工业车辆分会秘书长张洁. All Rights Reserved.6.38%;亚洲总销售量2012年上半年为63,376台,与2011年上半年的56,588台相比,同比上升了12.00%;中国总销售量2012年上半年为25,585台,与2011年上半年的24,476台相比,同比上升了4.53%。

格外纠结:2012年上半年中国车市的“乱”生态

文/吴玉峰在经历了2011年的车市低迷之后,2012年车市大幕是在政府、车企、经销商、消费者等社会各界的忐忑心情之下拉开的。

整体预期与以往相比,相对乱了很多。

而在实际过程中,呈现出整体较乱、自主品牌乱、合资品牌乱和政策乱的四大特点。

现如今,车市已完成“中考”,但整体形势依旧不明朗。

有些确定,有些仍存在很大变数。

一、整体乱1.乘用车拉动车市增长 商用车持续下滑根据中汽协最新数据显示,上半年我国汽车产销952.92万辆和959.81万辆,比上年同期仅增长4.1%和2.9%。

其中,乘用车产销分别完成759.93万辆和761.35万辆,同比分别增长7.9%和7.1%。

商用车产销完成192.99万辆和198.46万辆,同比下降8.6%和10.4%。

乘用车企业有喜有忧,而商用车市场是哀鸿遍野。

图一为2012年上半年汽车整体、乘用车、商用车增速情况:从图一可以看出,1-6月份,除1月份外汽车整体均为正增长,整体看上去还不错。

但实际上由于1月份下滑太多,直到5月份,1-5月份的汽车整体销量才格外纠结:2012年上半年中国车市的“乱”生态转正,仅为1.7%;1-6月份进一步扩大至2.9%。

另外,乘用车基本与汽车整体走势一致,即乘用车是拉动汽车整体销量增长的主要动力。

但商用车表现不尽如人意,除2月份外,均为负增长。

2.各类车型增长不一具体再看乘用车和商用车的各类车型,增长差异也是极为明显。

如表1所示:从表1可以看出,乘用车中,SU V车型增长明显,增速超过30%,而微客增速为负。

商用车中,客车和货车表现出截然不同的增长趋势;货车销量下滑,是商用车销量下滑的最主要原因。

二、自主品牌乱自主品牌之乱,主要体现在销量、市场份额的下滑方面;同时,在各细分市场的表现也均不给力;从企业角度来看,所有的自主品牌企业都出现了发展困境。

但也有好消息,碰撞成绩显示的安全水平提升明显,但并未转化成销量提升。

1.自主品牌市场份额下滑严重车市不景气,自主品牌受损最严重。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年上半年中国汽车市场研究报告汽车市场:第二季度产销量下降第十二届北京国际车展于2012年4-5月在中国国际展览中心召开,众多新车和豪华车的华丽亮相让汽车爱好者们大呼过瘾的同时,也悄然改变着整个中国汽车市场的品牌格局。

2012年上半年中国汽车市场上,大众排名品牌关注榜榜首,且领先优势明显,雪佛兰和现代分列榜单的第二和第三位。

报告要点·市场发展现状:2012年第一季度,中国汽车市场产销量均大幅提高;而在第二季度,汽车产销量均明显走低。

·品牌关注格局:大众以11.7%的关注比例领跑品牌关注榜,雪佛兰和现代分列第二和第三位;与第一季度相比,第二季度品牌格局变化较大,福特、奔驰、宝马和奥迪均进入了榜单。

·产品关注格局:紧凑型车成市场主流,关注比例超三成;20万元以下的产品受市场关注;进口汽车关注比例明显提升;手动变速产品受宠,关注比例达51.8%。

·案例分析—大众:2012年上半年,大众品牌在第一季度走势跌幅较大,第二季度走势逐渐平稳;紧凑型车的市售产品数量最多,并占据了大众54.2%的市场关注份额。

一、市场发展现状·第二季度产销量均走低2012年上半年,中国汽车市场的整体产销量先涨后跌。

在产量方面,1-3月份,中国汽车市场的产量保持较快的增长势头,3月份达到上半年的最高值188.1万,而在4-5月份,产量下降明显,6月份销量跌至153.1万。

在销量方面,第一季度汽车销量处于明显上升态势,销量最高为3月的183.9万辆,但在第二季度销量跌幅较大,到6月仅有157.8万辆。

(图) 2012年上半年中国汽车市场不同月份产销量对比·SUV销量增长势头迅猛2012年上半年,乘用车的总销量从1月份的116.1万辆增长到到6月份的128.5万辆,月复合增长率为2.1%。

其中SUV的销量增长态势最为明显,从1月份的12.6万辆增长到6月份的18.0万辆,月复合增长率达到了7.6%。

从具体的销量情况来看,轿车的销量一直排在各类型乘用车的首位,其中3月份的销量最高,达93.56万辆,但在6月份销量下滑至88.6万辆。

(图) 2012年上半年中国汽车市场不同类型乘用车销量走势填调查,赢音箱:你是否看好节能汽车与新能源汽车?第2页:品牌关注:大众领跑品牌榜单二、品牌关注格局·大众领跑品牌关注榜2012年上半年,中国汽车市场关注度最高的品牌依旧是大众,它以11.7%的关注比例领跑品牌关注榜,与第二名的差距达6.5个百分点。

雪佛兰和现代分列第二和第三位,关注比例分别为5.2%和4.6%。

自主品牌中,奇瑞和长安上榜,分列榜单的第八和第十位。

(图) 2012年上半年中国汽车市场品牌关注比例排行·品牌关注榜变动大品牌关注榜上,2012年第二季度与第一季度相比变动较大。

由于北京车展在第二季度召开,使得众多豪华车品牌的关注比例急速升高,其中有德系三驾马车之称的奔驰、宝马和奥迪都是在第二季度进入榜单。

而福特在3月份发布旗下的福克斯之后,排名也是有了明显提升,排在第二季度品牌榜单的第六位。

表 2012年上半年中国汽车市场品牌关注比例对比第3页:产品关注:紧凑型车关注超三成三、产品关注格局(一) 车型结构·紧凑型车关注超三成2012年上半年中国汽车市场中,最受用户关注的车型是紧凑型车,作为最常见的家用车车型,它占据了超过三层的市场关注份额,关注比例达到了31.3%。

排在第二位的是小型车,关注比例为19.1%。

SUV和中型车的关注比例分别为15.7%和12.1%,分列榜单的第三和第四位。

其他车型的关注比例均不超过5%。

(图) 2012年上半年中国汽车市场不同车型产品关注比例分布(二) 汽车厂商·南北大众占据前二厂商关注度方面,大众的两家合资企业占据了厂商关注榜的前两名,其中一汽-大众以5.5%的关注比例夺得榜首,而上海大众以5.3%的关注比例位居次席。

北京现代、东风悦达起亚和通用雪佛兰分列第三至第五位,关注比例分别为4.2%、4.1%和3.6%。

值得注意的是,奇瑞汽车、长安汽车(000625,股吧)和比亚迪(002594,股吧)三家自主厂商上榜,分别排在榜单的第六、第七和第十位。

(图) 2012年上半年中国汽车市场厂商关注比例排行(三) 车系排行·起亚K2位居车系榜榜首车系关注度方面,起亚旗下的小型车起亚K2夺得了车系关注榜的冠军,关注比例为1.93%。

排在第二位的是现代旗下的瑞纳,关注比例为1.78%。

科鲁兹和福克斯分列第三和第四位,关注比例分别为1.71%和1.70%,两者仅相差0.01个百分点。

大众有三款车系进入前十,分别是速腾、朗逸和Polo。

(图) 2012年上半年中国汽车市场车系关注比例排行第4页:价格段:20万元以下占七成(四) 价格段结构·20万以下产品累计关注超七成2012年上半年中国汽车市场上,20万元以下的产品累计占据了超过七成的市场关注份额。

其中5-10万元价格段的关注比例最高,达33.2%。

10-15万元价格段的产品排在第二,关注比例为20.9%。

100万元以上价格段的产品虽然价格高昂,但市场关注比例却不低,达到了6.6%。

(图) 2012年上半年中国汽车市场不同价格段产品关注比例分布(五) 产品特征1、产品类别·进口汽车关注比例提升从车型类别来看,进口汽车的关注比例在本年度的第二季度有了较大幅度的提高,关注比例比第一季度提高了7.5个百分点,达21.2%。

这是因为在4-5月举办的北京国际车展上,众多进口汽车在展台上的亮相十分抢眼,这在一定程度上增加了进口汽车在市场上的关注度。

(图) 2012年上半年中国汽车市场不同类别产品关注比例对比2、车体结构·三厢车受市场青睐从车体结构上来看,三厢车依旧是国人最爱,它占据了近一半的市场关注份额,关注比例达48.8%。

两厢车排在第二,关注比例为21.3%。

近期关注度急升的SUV排在第三位,关注比例为15.9%。

其他车体结构类型的产品关注比例均不超过4%。

(图) 2012年上半年中国汽车市场不同车体结构产品关注比例分布第5页:排量结构:1.1-1.6L排量受宠3、排量结构·1.1-1.6L排量关注比例最高尽管国家政策一再向小排量汽车倾斜,但小排量汽车市场的前景依然扑朔迷离。

2012年上半年中国汽车市场上,1.1-1.6L排量产品的关注比例达51.9%,占据了超过五成的市场关注份额。

排在第二的是1.7-2.0L排量的产品,其关注比例为24.0%。

2.1-3.0L排量的产品排在第三,关注比例为10.2%。

1.0L及以下和3.0L以上排量的产品关注比例均不超过10%。

(图) 2012年上半年中国汽车市场不同排量产品关注比例分布4、变速箱结构·手动变速产品关注比例最高在汽车的变速箱方面,经济省油的手动变速(MT)的产品关注比例达到51.8%,占据市场主流地位。

而使用自动变速(AT)的产品的关注比例为34.5%,排在第二。

另外,双离合变速(DCT)、无级变速(CVT)和机械自动变速(AMT)等产品也日渐受到市场的关注,关注比例分别为6.2%、4.1%和2.4%。

(图) 2012年上半年中国汽车市场不同变速箱产品关注比例分布第6页:案例分析:大众第二季度较平稳四、案例分析—大众(一) 品牌走势·大众第二季度走势平稳大众汽车是第一批在中国开展业务的国际汽车制造商之一。

自从它在1984年进入中国市场以来,就一直保持着在中国汽车市场中的领先地位。

2012年第十二届北京国际车展上,大众汽车品牌携31辆明星展车亮相车展舞台,向中国消费者展示了它作为全球汽车行业领先者的实力。

2012年第一季度,大众的品牌关注比例走势跌幅较大,从1月份的14.4%到3月份的10.8%,它的关注比例累计降低了3.6个百分点。

但在第二季度,大众品牌走势逐渐趋于平稳,关注比例稳定在11%-12%之间。

(图) 2012年上半年中国汽车市场大众品牌关注比例走势(二) 产品结构·紧凑车型关注比例高2012年上半年中国汽车市场大众品牌中,紧凑型车的产品数量是最多的,达1296款。

中型车和小型车分列第二和第三,产品数量分别为864款和439款。

豪华车和跑车的产品数量较少,仅有124款和69款。

从产品的关注比例来看,紧凑型车的市场关注比例最高,它占据了大众54.2%的市场关注份额,代表车系有速腾、朗逸和捷达等。

中型车以18.9%的关注比例排在第二,代表车系有迈腾和帕萨特等。

以Polo为代表的小型车和以途观为代表的SUV排在第三和第四位,关注比例分别为11.7%和9.6%。

(图) 2012年上半年中国汽车市场大众产品结构分析填调查,赢音箱:你是否看好节能汽车与新能源汽车?ZDC申明:ZDC报告中的“品牌关注度排行”和“产品关注度排行”是通过分析ZOL专业IT网站包括新浪、搜狐、腾讯、网易、淘宝在内的79家网络媒体和ZOL全国85家分站的用户上网行为,统计各品牌及产品在一定时期内获得的有效点击率而得出的结果,因此排行反映的是一定时期内网站用户对某品牌或某产品的点击关注程度,厂商或经销商可参照数据对其销售情况进行参考和预测,但不能与其销售情况完全等同。