2015年11月铁矿石市场回顾

2011年全球铁矿石行业回顾

2011年全球铁矿石行业回顾2012-02-21 10:45:242011年全球铁矿石价格剧烈波动。

中国作为铁矿石消费大国,对国际铁矿石价格走势有着极大影响。

中国因“新国八条”房地产调控政策及货币紧缩政策抑制钢材需求,并给钢铁企业资金链带来压力,一度拖累铁矿石价格走低。

但长期来看,中国工业化和城镇化仍将继续推动铁矿石需求。

此外,由于全球经济形势疲弱以及不确定性,矿山企业融资困难,致使诸多铁矿石新扩建项目工程进度推迟甚至取消。

如澳大利亚Jack Hills铁矿,因三菱商事还在寻找投资合作伙伴,该项目投产日期将从2015年推迟至2016年以后。

尽管如此,2011年全球仍有多个新扩建铁矿石项目投产。

另一方面,资源民族主义抬头,各国政府对矿业的监管从紧也是2011年全球铁矿石行业的一大特点。

如西澳州政府提高粉矿使用税费,巴西米纳斯吉拉斯州批准征收矿业税等。

中国房地产业低迷拖累铁矿价格走低在中国钢铁企业增加库存和市场供应持续紧张的带动下,2011年初铁矿石现货价持续上涨,2月中旬,中国进口铁矿石(品位62%的粉矿)到岸价达到191.90美元/t的历史新高。

之后,随着原料成本高企,中国钢铁企业退出铁矿石海运市场,铁矿石价格开始下滑。

尽管除中国之外的其他地区市场需求减弱,但4月至9月初,中国铁矿石需求旺盛,支撑铁矿石价格高位运行,期间均价也高达175.63美元/t。

中国保障性住房建设计划和持续的基建工程都有力地支撑铁矿石需求,这在一定程度上抑制全球需求减弱。

然而,9月底中国货币紧缩政策效应开始显现,房地产交易大幅萎缩。

由于严格控制信贷,一些中小钢铁企业采购资金十分紧张。

建筑用钢产量超过市场实际需求量,导致建筑用钢库存显著上升,10月份铁矿石价格因此而大幅下跌30.9%,降至118.40美元/t。

考虑到国内钢材降价,铁矿石成本高涨,中国钢厂减少铁矿石采购。

随着中国钢铁企业在新年前进行为期两周半的季节性重建铁矿石库存,推动铁矿石价格上涨。

国内外铁矿石价格指数一览

、我国现有铁矿石价格指数:1、XX铁矿石价格指数9月20日,中国钢铁工业协会、中国五矿化工进出口商会和中国冶金矿山企业协会共同发布了这一指数。

此指数由“国产铁矿石价格指数”和“进口铁矿石价格指数”两项构成,均以1994 年4 月价格为基数(100 点)。

其中,国产铁矿石价格指数数据为全国主要产区的铁精矿市场成交含税价格,进口铁矿石价格指数数据采集范围为会员单位报送的干基粉矿到岸价格。

该指数在今年8 月份已经进行了试运行,中国钢铁工业协会会长朱继民称,指数符合市场走势。

从10 月份起,中国铁矿石价格指数将于每周一公开发布。

2、新华-xx铁矿石价格指数该指数是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和析。

目前,“新华-中国铁矿石价格指数”每周二发布。

3、中国联合钢铁网宣布推出“中国铁矿石现货价格指数”与此前业内惯用的国际三大铁矿石指数相比,中联钢推出的铁矿石指数增加了国产铁矿石价格影响,以体现中国整体铁矿石现货市场走势。

以成交价为计算基准,由中国进口铁矿石港口现货价格和中国国产矿现货价格根据各自权重加权平均得出。

中联钢方面称,相比单一的中国进口铁矿石价格指数,中钢联推出的指数旨在体现中国整体铁矿石现货市场的真实价值,从而体现铁矿石现货价格的总体水平变化情况。

对于权重,中联钢称,主要依据是中国进口铁矿石依赖度。

进口铁矿石的增速受中国粗钢产量增速放缓和国内矿快速增长双重影响而放缓,但绝对数量和依存度仍然高企。

4、我的钢铁网xx 铁矿石价格指数反映中国铁矿产品价格报告期与基准期变化程度的相对数,用以反映中国铁矿产品价格水平及其变化趋势。

1、“我的钢铁中国铁矿石价格指数”(Mysteel-IpiC 即Mysteel- ironorepriceindexofChina 的缩写)。

2014-2015年铁矿石市场分析报告

2014-2015年铁矿石市场分析报告2015年1月目录一、铁矿石市场走势回顾 (4)二、铁矿石市场情况分析 (5)1、全球铁矿石贸易格局 (5)2、供给:主要矿商产能释放,铁矿石大幅增产 (7)3、需求:中国钢产高位持稳,其他国家稳中有增 (9)4、中国铁矿石库存维持高位 (10)5、国际航运市场低迷,运输成本维持低位 (12)6、中国监管层严查铁矿石贸易融资,矿价加速下行 (13)三、2015年铁矿石市场展望 (14)1、主要矿商延续增加投资、扩张产能 (14)2、澳洲矿商尽享低成本优势,未来供给将趋于集中 (14)3、刚性需求巨大,但难有高速增长 (16)4、铁矿石库存还将长期维持高位 (16)四、供大于求格局延续,铁矿石价格或将长期筑底 (16)2014年,铁矿石市场演绎了一出波澜壮阔的下跌行情,全年铁矿石价格下跌幅度高达近50%,供过于求是铁矿石价格接近腰斩的主要原因。

如此大的跌幅,仅原油市场可以与之相比。

回顾2014年,世界铁矿石贸易保持着南矿北运的基本格局。

澳大利亚和巴西继续坐稳全球铁矿石出口量前二名的交椅,中国仍然是最大的铁矿石进口国。

需求方面,中国钢铁行业的发展已步入平稳期,钢产量增速放缓,铁矿石需求增速相应下降,其他国家需求增减不一,全球铁矿石整体需求量呈现持稳态势。

供给方面,力拓、必和必拓、FMG以及淡水河谷四大矿商延续增产趋势,凭借低成本抢占市场,而国际航运市场低迷进一步降低了铁矿石运输成本,中国监管层严控铁矿石贸易融资挤出了铁矿石市场中的投机套利资金,助推了铁矿石价格的下跌。

2015年,在寡头矿商积极扩张产能,抢占市场份额的背景下,铁矿石供给量还将保持高速增长,而传统需求大国的铁矿石需求增速将维持平稳甚至稳中有降,供大于求将成为长期存在的市场格局。

但另一方面,铁矿石价格降低正逐步逼近矿商成本底线,成本支撑因素将限制铁矿石价格的跌幅。

我们认为,2015年铁矿石价格仍将维持弱势格局,在成本价附近将经历较长的筑底过程。

2009年-2010年铁矿石市场研究

2009年铁矿石市场回顾与2010年展望概述:1-11月份国内钢材市场价格大体呈现W型走势,最低点出现在4月10号左右,指数为119.6,最高点出现在8月7号左右,指数为160.9。

整个09年钢材市场与08年比价格幅度波动不大,但是由于钢材期货的引进,以及期货对市场影响的力度渐渐的再加大,使得市场的波动频率变得越来越快。

国产铁矿石的市场除个别时间外,其余时间基本与钢材市场的走势是相同的,产量方面小幅增加,但是整体市场的开工率还是没有达到预期,钢厂方面采购也非常谨慎,库存量一般都在中等偏下水平,买卖双方大多数时间都在观望、博弈,出于上述几点原因,09年国产矿市场整体市场走势比较平稳。

而09年进口矿市场引人瞩目:从国外矿山业绩下滑而出售资产或强强联手到中国企业收购外企喜忧参半、而中国与三大矿山的铁矿石谈判首度针锋相对,随后“间谍案”使媒体纷纷将目光投向了进口铁矿石的背后、中钢协调查铁矿石进口乱象欲取消进口商资质等等事件均对市场产生冲击。

从09年进口矿的数量和价格齐上涨,可以看出今年市场对于进口矿的需求热情还是有增无减。

总体而言,2009年铁矿石市场所呈现的局面是整体比较平稳,阶段性调整比较大。

一、2009年铁矿石重大事件概述:力拓向淡水河谷出售巴西铁矿石业务:2月1日,力拓公司已重新启动了之前暂停的资产出售计划,宣布以16亿美元将其阿根廷的碳酸钾项目和巴西克鲁巴的铁矿石业务出售给淡水河谷公司。

鞍钢7.4亿购澳矿企36.28%将成第一大股东:9日从鞍钢集团公司获悉,澳大利亚金达必公司股东大会日前通过了向鞍钢定向增发公司股份的议案。

鞍钢将持有金达必36.28%的股权,从而成为第一大股东。

中钢收购澳矿企默奇森5.85%股权:3月6日澳大利亚铁矿石企业默奇森公司公布,中国中钢集团已经取得其5.85%的股权,成为重要股东之一。

华菱再次注资FMG股权增至17.4%:3月9日澳大利亚证券交易所(ASX)3月9日发布声明称,澳大利亚矿商FMG集团(FortescueMetalsGroup)已通过出售股份的方式,从中国华菱钢铁集团那里额外筹得资金8680万澳元(合5600万美元)。

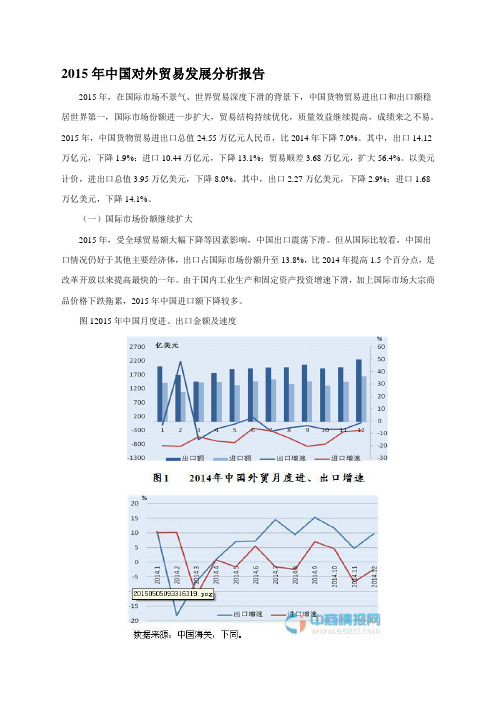

2015年中国对外贸易情况

2015年中国对外贸易发展分析报告2015年,在国际市场不景气、世界贸易深度下滑的背景下,中国货物贸易进出口和出口额稳居世界第一,国际市场份额进一步扩大,贸易结构持续优化,质量效益继续提高,成绩来之不易。

2015年,中国货物贸易进出口总值24.55万亿元人民币,比2014年下降7.0%。

其中,出口14.12万亿元,下降1.9%;进口10.44万亿元,下降13.1%;贸易顺差3.68万亿元,扩大56.4%。

以美元计价,进出口总值3.95万亿美元,下降8.0%。

其中,出口2.27万亿美元,下降2.9%;进口1.68万亿美元,下降14.1%。

(一)国际市场份额继续扩大2015年,受全球贸易额大幅下降等因素影响,中国出口震荡下滑。

但从国际比较看,中国出口情况仍好于其他主要经济体,出口占国际市场份额升至13.8%,比2014年提高1.5个百分点,是改革开放以来提高最快的一年。

由于国内工业生产和固定资产投资增速下滑,加上国际市场大宗商品价格下跌拖累,2015年中国进口额下降较多。

图12015年中国月度进、出口金额及速度(二)商品结构进一步优化中国出口商品的附加值有所提高,出口制造业在产业链的位置逐渐上升。

2015年,中国机电产品出口1.31万亿美元,与2014年持平,好于总体出口,占总出口额的57.6%,比2014年提高1.6个百分点。

其中,手机、船舶出口分别增长8.5%和13.3%。

纺织品、服装、箱包、鞋类、玩具、家具、塑料制品等7大类劳动密集型产品出口4718亿美元,同比下降2.7%,占总出口额的比重为20.8%。

表12015年中国出口主要商品数量、金额及增速在进口额大幅下降的背景下,中国先进设备、关键零部件进口基本稳定。

2015年中国高新技术产品进口额同比基本持平,占进口总额的32.6%,较2014年扩大4.5个百分点。

2015年,中国部分大宗商品进口量保持增长。

其中,进口铁矿砂9.53亿吨,增长2.2%;原油3.36亿吨,增长8.8%。

中国铁矿石价格及投资价值分析报告

近十几年国际铁矿石市场行情分析报告目录一、中国铁矿石价格(国内价格、进口价格)走势分析 (3)(一)中国国内铁矿价格变化分析 (3)1、近10年国内铁矿石变化 (3)2、近期国内铁矿石市场行情特点 (14)(二)我国进口铁矿石价格变化分析 (14)1、我国进口矿数量近几年急剧增加 (14)2、进口矿到岸价 (14)3、我国进口矿最新价格 (15)(三)国际铁矿石价格及海运费分析 (16)1、国际铁矿石价格变化 (16)2、海运费 (19)(三)国际市场铁矿石涨价因素分析 (24)二、影响我国铁矿石价格上涨的主要因素 (26)(一)需求因素及变化趋势 (26)(二)供应因素及变化趋势 (28)1、国产铁矿石供应能力分析 (28)2、国际市场供应能力分析 (31)三、2005~2010年铁矿石价格走势预测 (38)(一)2005~2010年我国国内铁矿石价格走势预测 (38)(二)2005~2010年国际及进口铁矿石价格走势预测 (41)四、我国铁矿石投资价值分析 (44)(一)中国铁矿资源储量及开采潜力分析 (44)1、我国铁矿石资源 (44)2、我国铁矿分布 (45)3、我国铁矿资源的特点 (46)4、我国铁矿潜力 (47)5、2005~2010年我国铁矿石开发潜力 (48)(二)安徽、江西和湖北省矿山开发潜力 (49)1、安徽省铁矿开发潜力 (49)2、江西省铁矿开发潜力 (51)3、湖北省铁矿开发潜力 (52)(三)中国铁矿企业经营效益分析 (54)1、我国铁矿企业经济效益剖析 (54)2、安徽、湖北和江西典型矿山企业经济效益剖析 (55)(四)中国主要铁矿企业的开采和选矿成本对比 (57)(五)国内外铁矿企业竞争能力分析 (58)1、国外矿山企业生产成本及盈利水平 (58)2、国内外铁矿石市场竞争能力比较 (60)五、未来中国铁矿企业投资建议 (68)(一)开矿的风险因素 (69)1、国内开矿的风险 (69)2、国外开矿风险因素 (70)(二)对当前投资的建议 (71)一、中国铁矿石价格(国内价格、进口价格)走势分析(一)中国国内铁矿价格变化分析1、近10年国内铁矿石变化我国铁矿企业分为三类:一是钢铁联合企业所属矿山公司,如鞍山矿业公司、弓长岭矿业公司、本钢矿业公司和武钢矿业公司等均为国有企业,隶属于钢铁公司,这类企业生产的铁矿石产品,按内部价格向公司供应铁精矿和球团矿;二是为独立矿山,如鲁中矿山公司、海南钢铁公司矿山、邯邢冶金矿山局,这类企业亦为国有企业,但不隶属于钢铁企业,其生产的矿产品按市场价格销售;三是为民采矿山,一般都是中小型矿山,属于民营企业、个人经营或股份制经营,这类矿山产品也是按地区市场价销售。

新交所(SGX)铁矿石掉期

将场外成交的合约交到交易所做结算

交易对家由交易所的中央结算所取代 交易所是中央对家,是买方的卖家也是卖方的买家 由交易所做中央对家,交易商不再需为对家信誉风险而操心 风险控制管理办法: 保证金制度和每日无负债结算制度

Launched on 2 Aug 2010

6

石油掉期结算

Oil Swaps Full Month

Petrochemical石化

Fuel oil 180 cst Swap Mini Fuel oil 180cst Swap (100mt) Fuel oil 380 cst Swap Mini Fuel oil 380cst Swap (100mt)

3

新加坡交易所亚洲结算行在亚洲的作用

新加坡交易所亚洲结算行的价值主张: 20小时直通结算 即刻结算

自动电邮确认

扩展亚洲柜台交易结算的对家圈 - 亚洲参与者 - 欧洲参与者

4

新加坡交易所亚洲结算行对家圈

Over 521

> 339:FFA > 215: 铁矿石掉期

As of: 27 July 2010

现货价格与SGX掉期结算价相关性很强 (98%)

11

Note: * Source (Bloomberg) SGX Iron Ore Swap DSP available on .sg/ioprices.shtml, Bloomberg. Reuters. Umetal

US$5 – US$2 = US$3 US$130 – US$3 = US$127

12

使用铁矿石掉期进行套期保值

贸易商 - 锁定远期盈利

跟铁矿生产商协议实物价格 – 定了成本价 = US$130

钢铁行业周期规律演变分析及企业应对举措建议

钢铁行业周期规律演变分析及企业应对举措建议从2000年至今,中国钢铁行业已经历了五次周期性波动,这种周期波动整体呈现出一定规律性。

文章回顾了钢铁周期波动下的产业链情况,在此基础上,结合经济周期与钢铁周期关系,探讨钢铁周期成因。

钢铁周期的影响因素相对复杂多样,机会与挑战并存,部分钢铁企业在洞察周期规律的基础上,成功开展逆周期调节与跨周期调节,取得了积极成效,其主动驾驭行业周期的行为值得广大钢铁企业学习借鉴。

最后,结合历史周期的相关规律与研判,对钢铁企业的发展提出建议。

一、长期以来钢铁周期演变规律1、钢铁周期波动情况总结从2000年至今,中国钢铁行业已经经历了五次周期性波动。

2000年至2005年是第一次周期性波动。

2000年至2002年是此轮波动的下行周期,2002年至2006年是此轮波动的上行周期。

2002年中国加入WTO成为了此轮周期上行的节点;2003年,中国政府发布了《钢铁行业调整和振兴规划》,旨在推动钢铁行业结构调整;2005年国家开始取消出口退税并加强了对钢铁产能的调控,此轮上行周期结束。

2005年至2008年是第二次周期性波动。

2005年至2006年是此轮波动的下行周期,2006年国家出台了价格调控政策。

2006年至2008年是此轮波动的上行周期,2007年政府发布了《中国钢铁工业发展政策》明确了可持续发展目标,2008年全球金融危机爆发,此轮上行周期结束。

2008年至2011年是第三次周期性波动。

2008年至2009年是此轮波动的下行周期,此轮下行核心受国际贸易萎缩、国内外需求下降的影响。

2009年至2011年是此轮波动的上行周期,2009年政府发布了《新一轮钢铁行业调整和振兴规划》,规划周期为2009年至2011年;同时2009年下半年随着经济刺激政策生效,需求开始回升。

2011年,铁矿石价格大幅波动,国内经济增长放缓,下游需求疲软,此轮上行周期结束。

2011年至2018年是第四次周期性波动。

2010--2015年钢材价格走势

铁矿石、 铁矿石、钢材价格指数分析

2 50

综合指数(铁矿石)

2 30

进口矿指数(铁矿石) 国产矿指数(铁矿石) 综合指数(钢材) 热卷指数(钢材) 冷板指数(钢材)

2 10

1 90

1 70

1 50

1 30

1 10

90

70

2006

200606 200611

2007

200704 200709 200802

2008

200807 200812

2009

200905 200910

2010

201003

50

200601

2

钢材价格影响因素分析--月度 钢材价格影响因素分析--月度 -800 750 700 650 600 550 500 450 400 350 300 250 200 150 100 50 0 2006-1 2006-6 2006-11 2007-4 2007-9 2008-2 2008-7 2008-12 2009-5 2009-10 2010-3 0 50 100 150 价格指数(钢材) 价格指数(铁矿石) 钢材产量:十万吨 工业品出厂价格指数(PPI) CPI CRU PMI 固定资产投资增长率 350

2015年 2015 年

5

2010—2015年钢材价格走势预测 年钢材价格走势预测

9000 8000 7000 6000 5000 4000 3000 2000 1000

热轧板卷价格 冷轧板卷价格 热卷指数 冷板指数

275 250 225 200 175 150 125 100 75 50

回顾令我们难以忘怀的2012钢材市场

回顾令我们难以忘怀的2012钢材市场天津螺旋管市场新年开门见涨:矿价涨、现货天津螺旋管价格涨、出厂天津螺旋管价格涨,但终端需求却在逐步减少。

天津螺旋管市场短期的成本推高效应已告一段落,天津螺旋管价格必将重回横盘整理的轨道。

据监测,截至11日,报在每吨3870元的价位上,较节前上涨了120元。

目前,沪上优质品天津螺旋管代表规格的吨价在3750元左右,较节前上涨130元;沪上优质品天津螺旋管报价在每吨3820元左右,较节前上涨110元。

淡季格局之下,现货天津螺旋管价格却是“逆势”上涨,且涨幅惊人。

有业内人士认为,“这其中,真实需求的推动已经非常有限,成本推动成为上涨的主因”。

天津螺旋管价格上涨最直接、也是最具“扭曲性”的成本推动因素就是铁矿石价格的大幅攀升。

数据显示,2013年1月以来,矿价屡屡“跳涨”,目前普氏62%品位铁矿石指数已经到达每吨159美元的高位,45#无缝钢管创下14个月以来的新高水平。

国产矿价也在上涨,节后河北地区铁精粉价格加速上涨,吨价涨幅达到60元。

业内分析,由于前期国内天津螺旋管厂家对于原料的采购一直较为谨慎,天津螺旋管厂家原料的整体库存处于偏低的水平,国内主要港口铁矿石库存量更是降至近3年来的最低水平。

在2012年四季度天津螺旋管厂家产量仍维持在相对高位、天津螺旋管厂家原料春节之前又需要一定的冬储量的情况下,近2个月国内天津螺旋管厂家出现了集中对原材料进行补库的行为,这带动了近期铁矿石进口量以及进口价格的大幅攀升。

2012年12月份,国内铁矿石进口量达到7094万吨,球墨铸铁管价格创下历史新高;进口铁矿石价格自2012年12月份至今累计上涨幅度已经超过40%。

发改委产业协调司26日发布《钢铁行业2012年运行分析及走势预测》(以下简称《预测》)指出,2013年一季度钢铁行业需求形势将有所好转,但仍不容乐观。

另外,数据显示,2月中旬全国日粗钢产量200.6万吨,这是去年10月以来首次突破200万吨。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015-11月铁矿石市场回顾

【概述】11月份,钢材市场消费进入淡季,从下游市场疲弱到铁矿石需求不佳,均对铁矿石市场形成持续压力,供大于求背景不改。

受此影响,铁矿石库存上升、整体价格跌速加快;临近月底,唐山地区普碳方坯跌破1500元价位,阶段底部防线攻破,促使厂商看跌气氛大增,加上进口矿低价资源的冲击,加重铁矿石市场跌势,华北、华东、东北等地区市场价格大幅下调,短时间内跌了40-50元/吨,成交依然十份差。

铁矿石普氏指数11月份均价降至46.46美元,环比下跌6.79美元,跌幅较10月份扩大了6个百分点。

大型民营矿山出现停产局面,冬季气温下跌,运输困难,进一步加剧市场疲软。

随着价格大幅度下降,矿山库存仍以较快的速度上涨,矿主悲观情绪浓郁。

一、铁矿石资源状况

需求不力之下,全球高成本矿厂在不断退出市场,但国际三大矿山利用自身规模大、成本低的优势,在铁矿石走势疲软的背景下依旧扩产,抢占市场份额,挤压竞争对手生存空间。

三季度淡水河谷、必和必拓、力拓铁矿石产量分别较上季度增加293.5万吨、122.9万吨、542.4万吨。

1、【国产矿产量】十月份产量继续下降

2015年10月份我国原矿产量为12534.8万吨,同比减少856.6万吨,降幅为6.4%,1-10月份原矿累计产量 113525.4万吨,同比下降8.8%。

2、【进口量】十月份铁矿石进口量同比下降

10月份铁矿石进口量为7552万吨,环比9月下降1060万吨(-12.31%),同比下降387万吨(-4.88%)。

其中澳洲矿4845万吨,巴西矿1527万吨,澳巴占进口总量的84.4%,较9月小幅回落0.3%,较去年10月增加1.4%。

3、【库存】铁矿石库存上升,市场供大于求矛盾仍然突出

自8月以来,港口铁矿石库存量持续增长,需求继续疲软。

据钢协统计,11月末,26家重点企业铁矿石库存为2282万吨,环比上升0.88%;全国进口铁矿石港口库存量8917万吨,较10月30日增加了472万吨,环比上升5.59%,其中澳矿4269万吨增加103万吨,巴西矿1897万吨增加263万吨,球团533矿增加148万吨,精粉618万吨增加61万吨。

本月港口球团矿库存增加较多,且巴西球团占主要部分。

供过于求矛盾依然突出。

4、【矿山开工率】有所降低

据统计,全国矿山开工率从58.2%下降至55.7%,下降2.5%。

本月的矿价下跌,进一步加剧民营矿山的淘汰,主产区矿山开始停产,钢厂采购出现跨区域现象,民营矿主悲观情绪浓厚。

二、11月份铁矿石市场加速下滑

【国内矿市场】11月份国产矿市场随势下跌。

1、中国铁矿石价格指数大幅下降

11月末,中国铁矿石价格指数(CIOPI)为164.98点,环比下降21.36点,降幅为11.46%,较上月加大2.46个百分点。

其中:国产铁矿石价格指数为186.13点,环比下降13.01点,降幅为6.53%,较上月加大4.55个百分点;进口铁矿

石价格指数为159.05点,环比下降23.70点,降幅为12.97%,较上月加大2.25个百分点。

从全月情况看,中国铁矿石价格指数(CIOPI)平均值为176.13点,比上月平均值下降20.80点,降幅为10.56%。

其中:国产铁矿石价格指数平均值为193.42点,环比下降 8.17点,降幅为4.05%;进口铁矿石价格指数平均值为171.26点,环比下降24.36点,降幅为12.45%。

从全月情况看,中国铁矿石价格指数(CIOPI)平均值为176.13点,比上月平均值下降20.80点,降幅为10.56%。

其中:国产铁矿石价格指数平均值为193.42点,环比下降8.17点,降幅为4.05%;进口铁矿石价格指数平均值为171.26点,环比下降24.36点,降幅为12.45%。

中国铁矿石价格指数(CIOPI)变化情况表

2、各区域市场价格随势下跌

华北地区市场大幅下跌,尤其唐山地区铁矿石市场,受到当地部分中小型钢铁企业停产减产影响,对国产矿需求量大减,导致市场价格持续下跌,短短几天的时间,下跌了近100元的幅度,武安、沙河地区市场少量供需基本饱和,为此降幅未有唐山地区那么大。

东北地区市场弱势走低,当地钢铁企业采购政策略有下调,而矿选企业出厂价格下跌幅度较大,成交颇为吃力。

华东地区市场小幅走低,受进口矿市场影响,山东等地国产矿价格继续下调,但受到大型矿山企业协议价格较稳支撑,地区市场价格下调幅度较其他地区偏小。

截至11月30日,唐山地区66%酸粉湿基不含税主流市场价格为320-330元,66%酸粉干基含税主流市场价格为 440-450元,较月初下跌100元左右。

武安地区63%-64%碱粉湿基不含税市场价格为430元左右,较月初下调10-20元。

建平地区65%- 66%酸粉湿基不含税市场价格在350-360元,较月初下调30元。

淄博地区65%-66%酸性干基含税承兑市场价格为510-520元,较月初下调 20-30元。

进口矿外盘市场61.5%澳粉报价在43美元左右,63.5%印粉报价为44-45美元,均较月初下调6美元。

日照港61.5%澳粉主流报价为325元左右,较月初下调60元左右。

3、【进口矿市场】11月份进口矿市场混乱下行。

月内,部分钢铁企业停、减产消息,对铁矿石金融衍生品市场形成一定打压,加之大商所铁矿石期货主力合约移仓换月,促使铁矿石整体价位下移,导致进口矿现货市场价格持续下跌,受此影响,远期现货价格难有支撑,均呈现下跌状态。

铁矿石普氏指数均价下移至40美元区间。

从全月情况看,进口粉矿价格平均到岸价格为46.26美元/吨,比上月下降6.58美元/吨,降幅 12.45%、较上月加大6.32个百分点。

其中:11月2日至13日,从49.36美元/吨波动下跌至47.65美元/吨,跌幅为3.46%;11 月13

日至30日,从47.65美元/吨快速下跌至全月最低点42.96美元/吨,跌幅9.84%。

4、进口矿价格降幅高于国产矿

11月末,国产铁精矿含税价格为478.95元/吨,环比下降33.47元/吨,降幅为6.53%;进口粉矿到岸价格为42.96美元/吨,环比下降6.40美元/吨,降幅为12.97%,降幅比国产矿高6.44个百分点。

三、【海运行情】持续下挫

11月份干散货海运市场总体持续下挫,市场自上月起连跌20多个交易日,一路下行破500点关口,创史上最低。

但随即在海岬型船的反弹带动下回升,至27日,BDI指数报收于581点,较上月底跌147点,跌幅20.19%,较20日低点498点反弹83点,涨幅16.67%。

海岬型船西澳到青岛港航线运费4.973美元/吨,较上月底涨0.196美元/吨;图巴朗到青岛港航线运费9.495美元/吨,较上月底跌1.868 美元/吨。

波罗的海干散货指数和部分航线海运费走势图。