10月总报表Book1

10月月度总结报告6篇

10月月度总结报告6篇篇1尊敬的领导:本人作为文案策划与报告撰写专家,就本月的工作情况作出总结与分析,现将10月的工作内容、亮点、不足与改进措施详述如下。

一、工作内容与任务完成情况本月我主要完成了以下工作:1. 参与公司新产品推广策划,制定了一系列的市场推广方案;2. 撰写了市场分析报告,对竞争对手、目标群体、市场环境进行了深入分析;3. 完成了公司内部各项宣传材料的撰写与编辑工作;4. 协助团队完成了客户项目的文案撰写工作。

任务完成情况:1. 推广方案得到领导和同事的一致认可,有效推动了产品市场;2. 市场分析报告的质量得到了客户与业内人士的肯定;3. 内部宣传材料的质量得到明显提升,为企业文化建设做出了贡献;4. 客户项目文案撰写质量符合要求,客户满意度达到新高。

二、亮点工作及效果1. 成功策划了一场线上产品发布会,吸引了大量媒体和业内人士关注,有效提升了公司品牌形象;2. 撰写的一份市场分析报告被业内知名期刊发表,为公司带来了良好的学术声誉;3. 协助团队完成的一个客户项目获得了客户的高度赞扬,赢得了更多的业务机会。

效果评估:1. 线上产品发布会取得了显著的成功,有效提升了公司品牌形象,增加了产品的曝光度;2. 报告被业内期刊发表,提高了公司的学术地位,为后续工作带来了更多机会;3. 客户项目获得成功,不仅赢得了更多的业务机会,还为团队成员带来了更多的成就感。

三、不足之处及改进措施1. 工作时间安排不合理,导致一些工作进度受到影响:在今后的工作中,我将更加注重时间管理,合理安排工作计划,确保工作进度不受影响;2. 与客户沟通不够充分,导致部分文案细节不够完善:今后将加强与客户的沟通交流,充分了解客户的需求和期望,以确保文案质量更加符合客户的要求;3. 写作技巧有待提高:将加强学习写作技巧和知识,提高文案撰写水平。

改进措施包括参加相关培训课程、阅读优秀作品、向同事和行业专家请教等。

四、下月工作计划与展望1. 继续参与新产品的推广策划工作,制定更加有效的市场推广方案;2. 撰写并提交一份关于行业发展趋势的市场分析报告;3. 完成客户项目的收尾工作,确保客户满意度达到新高;4. 加强与团队的沟通与协作,确保工作进度不受影响。

10月份工作总结PPT

通过项目质量检查和客户反馈,所有 项目均得到高度评价,满意度达到 95%以上。

项目进度

所有项目均按照预定计划进行,其中 7个项目提前完成,3个项目按时完成 。

新客户拓展情况

01

02

03

新客户数量

成功拓展8家新客户,包 括3家大型企业和5家中型 企业。

新客户来源

新客户主要来源于行业展 会、合作伙伴推荐和网络 推广等途径。

沟通协作能力改善成果

团队协作

积极参与团队讨论,提出建设性 意见,促进团队氛围融洽。

部门沟通

主动与其他部门沟通,了解需求 ,提高跨部门合作效率。

客户沟通

及时响应客户问题,提供专业解 答,提高客户满意度。

自我反思与不足之处

时间管理

本月存在部分任务延期情况,需加强时间管理, 合理安排工作进度。

情绪管理

处理方法

与客户充分沟通,明确需求变更内容 ;评估变更影响,调整项目计划;及 时更新文档,确保项目顺利推进。

团队协作中出现的问题及解决方式

问题现象

团队成员沟通不畅、任务分配不明确、工作进度不一致等。

解决方式

加强团队内部沟通,定期召开项目会议;明确任务分工,责 任到人;建立项目进度监控机制,确保工作按时完成。

THANKS

感谢观看

行动计划。

内部管理流程优化

03

梳理现有流程,发Biblioteka 问题和瓶颈,提出优化建议和改进措施。

持续跟进和反馈调整计划

1 2

项目A进度监控

定期对项目A的进度进行检查和跟进,确保按计 划推进。

业务指标追踪

定期对业务指标B和C的完成情况进行追踪和分 析,及时调整提升策略。

3

内部管理流程执行情况

主要经济指标完成情况10月

一、主要经济指标完成情况(1-10月)(一)工业规上工业经济效益(二)投资GDP核算以已入库企业网上直报数为依据。

(三)财政(四)金融(五)贸易、外资(六)招商引资、旅游、居民收入注:带*指标为季度指标,本期为3季度数据。

(七)第三产业主要指标注:1、带*财政八项支出指财政预算支出中一般公共服务、公共安全、教育、科学技术、社会保障和就业、医疗卫生与计划生育、节能环保及城乡社区等八项支出合计。

2、带*其他营利性服务业指文化体育娱乐、租赁和商务、居民和其他服务。

二、县域经济(1-10月)咸宁各县(市、区)新增“四上”企业(1-10月)单位:个注:带*投资专业指新增5000元以上项目单位,“—”表示未新增。

三、综合简析1-10月经济运行情况1、规模以上工业企业完成总产值432.94亿元,同比增长5.2%,规模工业产销率为97.6%,规模工业增加值增长速度为5.9%,低于同期1.1个百分点。

全口径工业用电量为94696万千瓦时,同比下降5.1%,工业增值税47391万元,同比增长4.4%,。

2、社会消费品零售总额完成86.81亿元,同比增长10.5%,其中:批发业9.64亿元、零售业65.83亿元、住宿业4.28亿元、餐饮业7.07亿元,分别同比增长10.2、10.5%、8.0%、11.9%。

3、招商引资项目达182个,共完成招商引资275.8亿元,同比增长9.8%。

其中,省外资金233.5亿元,同比增长7.6%。

4、接待海内外游客750.7万人次,同比增长15.2%;门票收入实现8344.1万元,同比增长15.4%;旅游总收入完成41.1亿元,同比增长14.6%。

5、固定资产投资完成266.21亿元,同比增长15.9%,其中:房地产开发投资完成12.93亿元,同比下降31.3%。

固定资产投资分产业看:一产业完成投资23.52亿元,同比增长75.8%;二产业完成投资158.18亿元,同比增长12.1%;三产业完成投资8.45亿元,同比下降12.1%。

2019年10月财务报表分析--自考真题及答案

2019年10月财务报表分析一自考真题及答案一、单选题1、下列项目属于会计报表趋势分析的是A、分析不同报表项目之间的相互关系B、分析财务状况和经营成果的质量C、分析报表项目在不同时期的变动D、分析企业财务风险和盈利能力2、下列项目属于非会计信息的是A、所有者权益变动表B、会计报表附注C、审计报告D、企业预算3、下列有关财务分析评价基准,理解正确的是A、经验基准的形成一定有较为坚实的理论支撑B、经验基准一旦确立就不会再改变C、历史基准可以选历史平均值,也可以选历史最佳值D、如果某家企业财务指标优于行业基准,一定说明该企业具有很强的竞争力4、营运资本为负,说明A、营运能力差B、盈利能力差C、偿债能力差D、融资能力差5、下列项目未来持续性较高的项目是A、营业收入B、投资收益C、营业外收入D、公允价值变动收益6、下列项目中,能够增加经营活动净现金流量的是A、出售固定资产取得现金B、购买商品支付现金C、收到税收返还D、取得投资收益取得现金7、下列各项财务指标之间的关系,正确的是A、产权比率=1+股权比率B、股权比率=1-资产负债率C、权益乘数=1-产权比率D、权益乘数=1-股权比率8、ABC公司20×9年度的净资产收益率目标为20%,资产负债率调整为60%,则其资产净利率应达到A、8%B、12%C、20%D、50%9、下列关于营业周期的说法,正确的是A、营业周期越短越好B、营业周期为存货周转天数与应收账款周转天数之和C、营业周期指标不能用于评价企业的流动性D、营业周期只能用于横向比较,不能用于纵向比较10、当销售收入一定时,“销售毛利率”指标高低的关键影响因素是A、销售成本B、营业利润C、利润总额D、净利润11、下列项目会对速动资产产生影响的是A、存货B、应收账款C、预付账款D、工程物资12、ABC公司20×9年普通股每股平均市价为10元,每股收益为0.25元,当年宣布的每股股利为0.10元,则该公司的股利收益率为A、1%B、4%C、25%D、40%13、下列有关市盈率的理解,正确的是A、市盈率低说明投资者对公司发展前景看好B、市盈率越低越好C、过高的市盈率意味着较高的投资风险D、成长性较好的公司市盈率一般较低14、资产负债表日后事项是指A、资产负债表日至财务报告批准报出日之间发生的所有事项B、资产负债表日至审计报告日之间发生的所有事项C、资产负债表日至财务报告批准报出日之间发生的对企业财务状况和经营成果具有一定影响的事项D、资产负债表日至审计报告日之间发生的对企业财务状况和经营成果具有一定影响的事项15、某企业期初存货500万元,期末存货300万元,本期主营业务收入为1600万元,本期业务成本为1000万元,则该企业存货周转率为A、1.25次B、2次C、2.5次D、4次16、现金流量表中的现金是指A、库存现金和银行存款B、库存现金、银行存款和现金等价物C、库存现金、银行存款、其他货币资金和现金等价物D、库存现金、银行存款、其他货币资金17、下列财务比率中,能反映企业营业发展能力的指标是A、营业利润率B、销售增长率C、资产周转率D、资本积累率18、下列指标中,受到信用政策直接影响的是A、应付账款周转次数B、存货周转次数C、应收账款周转次数D、固定资产周转次数19、企业持有的长期资产比重较大而流动资产比重较少,这样的资产结构属于A、适中型资产结构B、保守型资产结构C、冒险型资产结构D、激进型资产结构20、资产负债表的共同比报表的基数一般是A、负债总额B、所有者权益总额C、资产总额D、实收资本总额二、多选题21、下列属于营业活动形成的流动负债的有A、短期借款B、应付账款C、预计负债D、应付票据E、应付职工薪酬22、下列属于间接法计算经营活动现金净流量的加项的有A、存货的增加B、公允价值变动损失C、无形资产摊销D、经营性应付项目的减少E、本期计提的资产减值准备23、下列有关流动比率的表述,正确的有A、流动比率是动态分析指标B、流动比率没有考虑不同资产项目的变现能力C、流动比率没有考虑流动负债结构D、流动资产与流动负债同时减少相同数额,流动比率会升高E、流动资产与流动负债同时增加相同数额,流动比率会降低24、下列各项行为,会降低每股收益的有A、当期新发行普通股B、当期派发现金股利C、当其存在公积金转增资本D、当其存在配股行为E、当其存在普通股回购行为25、下列属于与投资有关的盈利能力指标的有A、总资产收益率B、长期资金收益率C、资本保值增值率D、销售毛利率E、每股现金流量26、沃尔评分法使用的财务比率有A、流动比率B、净资产/资产总额C、资产/固定资产D、销售成本/存货E、销售额/净资产27、下列有关利息保障倍数,理解正确的有A、利息保障倍数越高,说明企业支付利息的能力越强B、当财务费用为负数时,计算利息保障倍数没有意义C、利息仅指计入财务费用的利息费用D、利息保障倍数高,也可能表明企业未能充分利用举债经营的优势E、利息保障倍数仅可以用于纵向比较,不能用于横向比较28、产品生命周期包括A、介绍期B、成长期C、稳定期D、成熟期E、衰退期29、下列关于会计政策变更的说法,正确的有A、一般情况下,企业采用的会计政策,在每一会计期间和前后各期应当保持一致,不得随意变更B、当法律或者国家统一的会计政策要求变更时,企业可以变更其会计政策C、对于不重要的交易或事项采用新的会计政策,属于会计政策变更D、发生会计政策变更时,有追溯调整法和未来适用法两种E、随着时间的推移,公司改变某种固定资产折旧的年限,属于会计政策变更30、下列指标对净资产收益率产生正向影响的有A、资产净利率B、权益乘数C、资产周转率D、股权比率E、销售净利率三、判断说明题31、企业在编制财务报告时,需要详尽报出所有的会计信息。

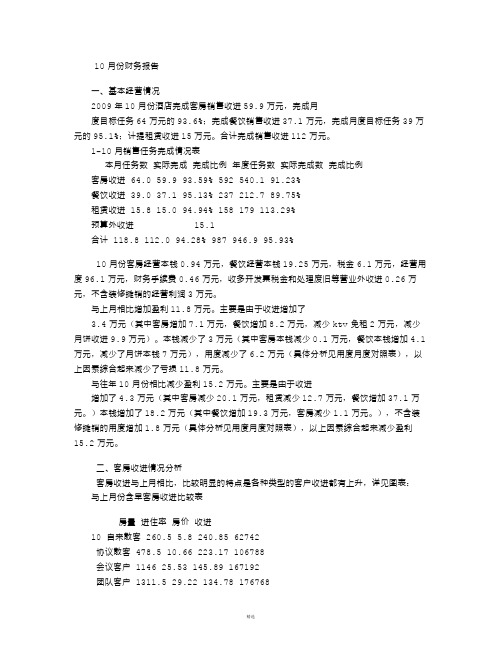

酒店10月份财务报表分析

10月份财务报告一、基本经营情况2009年10月份酒店完成客房销售收进59.9万元,完成月度目标任务64万元的93.6%;完成餐饮销售收进37.1万元,完成月度目标任务39万元的95.1%;计提租赁收进15万元。

合计完成销售收进112万元。

1-10月销售任务完成情况表本月任务数实际完成完成比例年度任务数实际完成数完成比例客房收进 64.0 59.9 93.59% 592 540.1 91.23%餐饮收进 39.0 37.1 95.13% 237 212.7 89.75%租赁收进 15.8 15.0 94.94% 158 179 113.29%预算外收进 15.1合计 118.8 112.0 94.28% 987 946.9 95.93%10月份客房经营本钱0.94万元,餐饮经营本钱19.25万元,税金6.1万元,经营用度96.1万元,财务手续费0.46万元,收多开发票税金和处理废旧等营业外收进0.26万元,不含装修摊销的经营利润3万元。

与上月相比增加盈利11.8万元。

主要是由于收进增加了3.4万元(其中客房增加7.1万元,餐饮增加8.2万元,减少ktv免租2万元,减少月饼收进9.9万元)。

本钱减少了3万元(其中客房本钱减少0.1万元,餐饮本钱增加4.1万元,减少了月饼本钱7万元),用度减少了6.2万元(具体分析见用度月度对照表),以上因素综合起来减少了亏损11.8万元。

与往年10月份相比减少盈利15.2万元。

主要是由于收进增加了4.3万元(其中客房减少20.1万元,租赁减少12.7万元,餐饮增加37.1万元。

)本钱增加了18.2万元(其中餐饮增加19.3万元,客房减少1.1万元。

),不含装修摊销的用度增加1.8万元(具体分析见用度月度对照表),以上因素综合起来减少盈利15.2万元。

二、客房收进情况分析客房收进与上月相比,比较明显的特点是各种类型的客户收进都有上升,详见图表:与上月份含早客房收进比较表房量进住率房价收进10 自来散客 260.5 5.8 240.85 62742协议散客 478.5 10.66 223.17 106788会议客户 1146 25.53 145.89 167192团队客户 1311.5 29.22 134.78 176768中介客户 194.5 4.33 226.01 43958其他客户 337.5 7.52 126.24 42605小计 3728.5 83.06 160.94 6000539 自来散客 266.50 6.18 221.49 59028.00协议散客 465.50 10.80 201.47 93782.00会议客户 1061.50 24.62 144.38 153260.00团队客户 1057.00 24.52 131.52 139020.00中介客户 62.50 1.45 210.69 13168.00其他客户 414.00 9.60 137.19 56798.00小计 3327.00 77.17 154.81 515056.00差额自来散客 -6.00 -0.38 19.36 3714.00协议散客 13.00 -0.14 21.70 13006.00会议客户 84.50 0.91 1.51 13932.00团队客户 254.50 4.70 3.26 37748.00中介客户 132.00 2.88 15.32 30790.00其他客户 -76.50 -2.08 -10.95 -14193.00小计 401.50 5.89 6.13 84997.00其中散客房减少6间,但是收进增长3714元,明显是受房价提升影响,本月散客房价提升了19.36元。

2019年10月数据统计表(最终) (1)

受检标段

一

整改通பைடு நூலகம்单 1

二

1

三

3

四

0

施管1部

五

1

表6:项目管理处施工管理一、二部检查情况统计表(月)

安全检查文件(份) 整改通报、会议

0

累计 1

存在的问题

1、左田园拼宽桥2#墩不具备复工条件,擅自施工。 2、粤L69588吊车作业无司索工现场指挥,实际报批人员为郑创辉。 3、B匝道第2联支架正在搭设,A匝道第8联正在搭设支架,左田园拼宽桥13#墩在拆墩柱支架现 场核查作业人员有10多人,单只有2人持证,杨亚洲、吴斌、吴飞等人员无架子工证。

3、要求宝安沥青站、龙华水稳站尽快完善审批手续,手续未办理完前不得施工。

1、交通管控不到位,部分施工段落未采取有效的限行、 限速措施, 安全警示及防护设施不足,

部分路口存在封闭不 严、无专人值守等;

2

2、龙华水稳站料仓后部边坡排水、防护等措施不到位, 雨水冲刷及渗入坡体,导致坡面局部产

生裂缝;

3、 机械设备管理缺失, 如部分设备三证不全, 缺少运输 车、装载机、加油车等设备相关资料

1

2、现场排查的墩柱、盖梁高空作业防护问题整改力度不强整改不到位,现场应整改的工点没组

织整改,工区层级处于一种停工观望状态。

3、工区现场文明施工整改标准不一标准不高,现场整体形象改观不大。

0

/

1

1、未佩戴安全帽

施管2部

14

1

1

15

3

0

合计

14

7

1、分区安全员未常驻现场(光明拌合站)

2、燃烧炉排气管未接到室外(光明拌合站)

4、梅观主线桥右35#支架搭设过程中,工人未使用安全带。1、梅观主线桥31#盖梁施工存在支

自考全国2020年10月财务报表分析(一)试题及答案解析

自考全国2018年10月财务报表分析(一)试题课程代码:00161一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个选项是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1.一般适用目标基准进行评价考核的对象是()A.银行B.投资者C.债权人D.内部人员2.财务分析的首要内容应当是()A.会计报表解读B.盈利及偿债能力分析C.营运及发展能力分析D.财务综合分析3.按照偿付手段进行分类的流动负债种类是()A.货币性和非货币性的流动负债B.金额确定和金额需要估计的流动负债C.融资活动形成和营业活动形成的流动负债D.投资活动形成和融资活动形成的流动负债4.企业持有至到期投资对其进行质量分析中不必关注的分析内容是()A.债务人的偿债能力B.持有期内投资收益的确认C.债权相关条款的履约行为D.投资的公允价值5.收入是指()A.与所有者投入资本有关的经济利益流入B.企业在日常经营活动中形成的流入C.与向所有者分配利润无关的经济利益流入D.会导致所有者权益减少的流出16.可使用完工百分比法确认的收入是()A.销售商品收入B.劳务收入C.让渡资产所有权收入D.让渡资产使用权收入7.便于分析评价净利润质量的是()A.现金流量表主表B.采用直接法编制的现金流量表C.比较现金流量表D.采用间接法编制的现金流量表8.与企业现金流量无关的因素是()A.经营周期B.发展战略C.市场环境D.会计政策9.影响企业短期偿债能力的主要因素是()A.盈利能力B.销售收入C.资产的结构D.资产的变现能力10.企业的产权比率越低表明()A.所有者权益的保障程度越高B.负债在资产总额中所占的比重越小C.债权人的风险越小D.资本负债率越高11.关于平均收现期,下列计算公式错误的是()A.360/应收账款周转率B.应收账款平均余额*360/赊销收入C.应收账款平均余额*360/主营业务收入D.应收账款平均余额*360/赊购净额12.不会对总资产周转率产生直接影响的指标是()A.流动资产周转率B.固定资产周转率C.营运资本周转率D.资产结构13.与市盈率指标计算无关的参数是()A.每股市价B.年末发行在外普通股股数C.年末净利润D.年末普通股股本14.在基本条件不变的情况下,下列经济业务可能导致总资产报酬率下降的是()A.用银行存款支付一笔销售费用B.用银行存款购入一台设备2C.将可转换债券转换为普通股D.用银行存款归还银行借款15.反映企业发展能力的首要指标是()A.销售增长率B.权益增长率C.资产增长率D.收益增长率16.扩大市场份额的最好时期是()A.导入期B.增长期C.成熟期D.衰退期17.资产负债表日后的调整事项是()A.上年度销售商品发生退货B.发生重大企业并购C.发生重大诉讼D.发生巨额亏损18.下列属于会计政策变更的项目是()A.本年度起新租赁设备改为融资租赁B.本企业新增的建造合同业务采用完工百分比法C.存货发出的计价方法由后进先出法改为加权平均法D.固定资产的净残值率由5%提高到10%19.沃尔评分法中,最常见的财务比率标准值是()A.企业的历史水平B.竞争对手的水平C.国外先进企业的水平D.同行业的平均水平20.在杜邦分析体系中,假设其他情况相同,下列说法中错误的是()A.权益乘数大则财务风险大B.权益乘数大则股东权益报酬率大C.权益乘数=1/(1-资产负债率)D.权益乘数大则资产净利率大二、多项选择题(本大题共10小题,每小题2分,共20分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内。

月度报表模板

月度报表模板

以下是一个月度报表模板的示例:

月度报表

项目:________________________

日期:________________________

报表周期:_____________________

报告人:______________________

部门:________________________

指标一:____________________

(说明:填写本月达成情况、与上月相比较的变化情况,以及原因分析)

指标二:____________________

(说明:填写本月达成情况、与上月相比较的变化情况,以及原因分析)

指标三:____________________

(说明:填写本月达成情况、与上月相比较的变化情况,以及原因分析)

指标四:____________________

(说明:填写本月达成情况、与上月相比较的变化情况,以及原因分析)

指标五:____________________

(说明:填写本月达成情况、与上月相比较的变化情况,以及原因分析)

备注:_______________________

(说明:填写其他需要报告的事项或备注说明)

总结与建议:___________________

(说明:总结本月业绩情况,提出改进或优化建议)

此为月度报表模板,根据具体情况可以适当修改和调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汇总

18800

56500 隆鑫赵辉 74450 隆鑫杨保锋 129800 贾家洼徐栓亮 67500 合计 586830

贾朝辉

截止2013.9.30号

3

150 15 0 9 0 5 15 26 11 6 0

9月进货

825-16内胎+垫带

垫带 新钢圈 可用旧钢圈 废旧钢圈 收旧三包胎

9月底库存

825-16内胎+垫带

垫带 新钢圈 可用旧钢圈 废旧钢圈 收旧三包胎

7

127 9 1 9 0 1

合计销售

825-16内胎+垫带

9月销售进账

收账

7月:62180元 8月:53710元 9月:2550元 应收:205660元 欠款:170790元 收现金:34870元 收账:133640元 6月 7月 截止9月底欠条明细 8月 9月 范老大矿王涛 备注:9月 返货海鲸新胎6条调货。 9月合计收现金:168510元 36950 58300 75090 69440 合计收账:133640元

9 月 报 表

项目

外胎 1200R内胎 1100 R内胎 1000R内胎 900R内胎 压条 外胎 1200R内胎 1100 R内胎 1000R内胎 900R内胎 压条 外胎 1200R内胎 1100 R内胎 1000R内胎 900R内胎 825-20内胎/垫带 外胎 1200R内胎 1100R内胎 1000R内胎 900R内胎 压条 现金:34870元 欠款:170790元 5月:1700元 6月:13500元

品

种

数 量ห้องสมุดไป่ตู้

87 30 16 17 3 10 151 40 10 0 10 0 111 -8 21 16 6 15/20 127 78 5 1 7 0 垫带

品

新钢圈 可用旧钢圈 废旧钢圈 收旧三包胎

种

数 量

2 20 12 6 0

8月底库存

825-16内胎+垫带

垫带 新钢圈 可用旧钢圈 废旧钢圈 收旧三包胎