信用风险模型

信用风险量化的4种模型

信贷风险管理的信用评级方法信贷风险管理是当今金融领域的一个重要课题。

银行在贷款或贷款组合的风险度量中特别注意运用信贷风险管理的工具。

除了专家系统、评分系统和信用打分系统等传统方法外,新的信贷风险管理方法主要有KMV模型、JP摩根的VAR模型、RORAC模型和EVA模型。

1、KMV——以股价为基础的信用风险模型历史上,银行在贷款决策时,曾经长时间忽视股票的市价。

KMV模型基于这样一个假设——公司股票价格的变化为企业信用度的评估提供了可靠的依据。

从而,贷款银行就可以用这个重要的风险管理工具去处理金融市场上遇到的问题了。

尽管很少有银行在贷款定价中将KMV模型作为唯一的信用风险指示器,但非常多的银行将其用为信贷风险等级的早期报警工具。

KMV实际上是一个度量违约风险的期权模型,是由买入期权推演而来的。

KMV扭转了看待银行贷款问题的视角,从借款企业的普通股持有者的视角来看贷款偿还(回报)的激励问题。

换句话说,它将持有普通股视为与持有一家公司资产的买入期权相同。

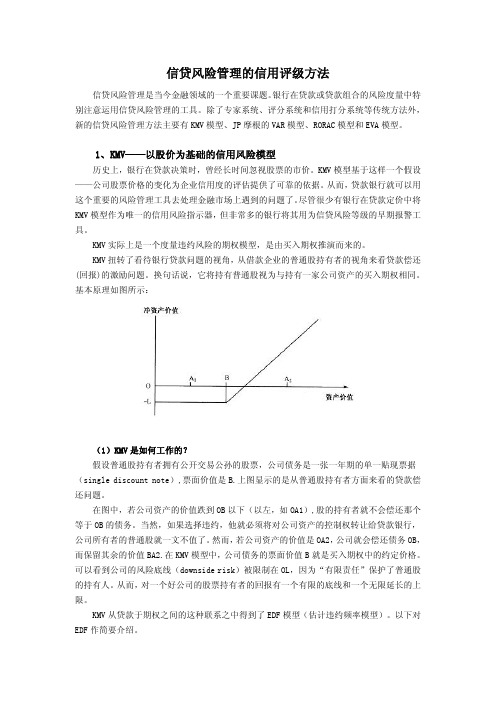

基本原理如图所示:(1)KMV是如何工作的?假设普通股持有者拥有公开交易公孙的股票,公司债务是一张一年期的单一贴现票据(single discount note),票面价值是B.上图显示的是从普通股持有者方面来看的贷款偿还问题。

在图中,若公司资产的价值跌到OB以下(以左,如OA1),股的持有者就不会偿还那个等于OB的债务。

当然,如果选择违约,他就必须将对公司资产的控制权转让给贷款银行,公司所有者的普通股就一文不值了。

然而,若公司资产的价值是OA2,公司就会偿还债务OB,而保留其余的价值BA2.在KMV模型中,公司债务的票面价值B就是买入期权中的约定价格。

可以看到公司的风险底线(downside risk)被限制在OL,因为“有限责任”保护了普通股的持有人。

从而,对一个好公司的股票持有者的回报有一个有限的底线和一个无限延长的上限。

KMV从贷款于期权之间的这种联系之中得到了EDF模型(估计违约频率模型)。

信用风险管理模型

信用风险管理模型是一种用于评估和管理信用风险的工具。

这些模型可以帮助银行和其他金融机构预测借款人的违约风险,从而做出更明智的贷款决策。

以下是几种常见的信用风险管理模型:

1. 信用评分模型:信用评分模型是一种基于统计方法的模型,通过分析借款人的信用历史数据来预测违约风险。

常见的信用评分模型包括FICO评分和信贷局评分。

2. 信贷风险评级模型:信贷风险评级模型是一种基于规则和专家判断的模型,通过分析借款人的财务状况和其他相关信息来确定其信用风险等级。

这种模型通常用于评估公司借款人的信用风险。

3. 机器学习模型:近年来,机器学习模型在信用风险管理领域的应用越来越广泛。

这些模型可以通过分析大量的数据来自动识别与违约风险相关的因素,并提供更精确的预测。

常见的机器学习算法包括随机森林、支持向量机和神经网络等。

4. 组合风险管理模型:组合风险管理模型是一种综合考虑多种因素来评估信用风险的模型。

这些因素可能包括借款人的财务状况、行业风险、国家风险和市场风险等。

组合风险管理模型可以帮助金融机构更好地管理其信贷资产组合,以最小化潜在的损失。

这些信用风险管理模型各有优缺点,选择合适的模型取决于金融机构的具体需求和情况。

同时,金融机构还需要定期对模型进行验证和更新,以确保其准确性和有效性。

信用风险的模型及其应用

信用风险的模型及其应用信用风险是指贷款方或债券债务方不能按时偿还贷款或债务,从而给贷款方或持有债券的人带来损失的风险。

在金融领域中,信用风险是一种重要的风险类型,能够影响到金融机构的经营和政策制定,因此,开发信用风险模型已成为金融领域中的热门课题之一。

一、信用风险的模型一般来说,信用风险模型是指用来预测贷款方或债券债务方发生违约的可能性的模型。

这个模型的基础是信用评级,它基于对借款人的历史记录、目前的经济状况和市场状况等因素的分析,对借款人进行评级。

评级级别通常从高到低分为AAA、AA、A、BBB、BB、B、CCC、CC、C、D,其中,AAA为最高,D为最低。

如果借款人没有信用记录,或者对于小企业等其他原因没有很好的信用评级记录,我们可以采用基于相似性评级的方法,也称为基于相似性分类模型。

这种方法是通过将借款人与具有完整信用记录的已知借款人进行匹配,来确定借款人的信用级别的。

另一个方法是基于判别函数的评级方法,主要是建立一个数学模型,用于将借款人的历史记录和有关经济因素与违约概率联系起来。

二、信用风险模型的应用信用风险模型可以用于多种不同的金融应用,其中最基本的应用就是提供贷款方向特定借款人发放贷款的建议。

一般来说,如果一个借款人的信用评级较低,那么他需要为贷款支付更高的利率,或者向多家金融机构申请贷款,以确保自己能够得到资金。

同样的,如果贷款方决定向一个较低的信用评级借款人发放贷款,那么他可能需要采取一些措施来降低信用风险,例如要求担保人,提高抵押品的价值等等。

信用风险模型还可以用于实施统计监控程序来追踪资产质量的时变性。

这个应用的思想是,通过实时更新贷款组合的风险评级,来及时处理存在风险的资产。

例如,在金融机构的信用风险模型中,如果一个借款人的违约可能性显著增加,那么就需要采取一些行动来处理这个风险。

信用风险模型还可以用于衡量金融机构的资本充足率。

实际上,金融机构的资本充足率主要保护金融机构的客户不受潜在的违约风险的影响。

信用风险评估的常见模型分析

信用风险评估的常见模型分析随着社会的进步和经济的发展,信用风险评估越来越受到金融机构和企业的重视。

信用风险评估是指对借款人或者投资者的信用状况进行评估,以确定其还款能力和借款偿付能力的一种方法。

而信用风险评估主要就是通过对借款人的信用记录、借款人的经济状况、行业环境、政策法规等的综合分析,对借款人的信用情况进行评估。

信用风险评估有多种方法和模型,常见的有以下几种:一、德文-肯德尔模型德文-肯德尔模型(Duffie-Singleton-Kendall Model, DSK)是一种基于股票价格模型的信用风险评估方法。

它的核心思想是通过计算公司财务数据与市场指数之间的差别,从而测量其财务风险和信用风险。

在德文-肯德尔模型中,借款人的违约概率是基于公司股票的波动率来确定的,如果波动性越高,那么违约风险就越高。

二、评分卡模型评分卡模型是一种应用非常广泛的信用风险评估方法。

它是通过对大量客户历史数据进行细致的分析和模型建立,通过将客户的多个维度信息进行权重评估并变成得分卡的形式,进而对未来客户的风险程度进行精准过滤,从而为金融机构和企业提供可靠信用风险评估的依据。

一般来说,评分卡模型中会有多个变量作为考察维度,比如说客户的年龄、性别、职业、信用纪录、社会评价、资产、暴露于风险的程度等等。

三、基于机器学习的模型基于机器学习的模型是一种新兴的信用风险评估方法。

它是基于大数据和机器学习技术,利用人工神经网络、逻辑回归、支持向量机等算法进行建模,并将模型应用于信用评估中。

当然,这种模型的建立需要考虑到多个维度的因素,如特征选择、数据预处理、模型选择、交叉验证等等。

综上所述,信用评估是贷款和投资等金融和商业活动中最为关键的环节之一。

而要对借款人或投资者的信用状况进行评估,我们需要使用一些有效的模型方法。

当前常见的信用风险评估模型包括德文-肯德尔模型、评分卡模型、基于机器学习的模型等等,每种方法都有其优点和局限性,对于不同的金融机构或企业而言,选择合适的模型方法非常重要。

信用风险评估模型的构建

信用风险评估模型的构建一、引言信用风险评估模型是金融领域中的关键技术之一,也是银行、证券、保险等金融机构在风险控制和贷款放款决策中必需的工具。

本文将从理论和应用层面,探讨信用风险评估模型的构建方法和应用价值。

二、信用风险评估模型的基础理论1. 信用风险评估模型的定义信用风险评估模型是一种基于数据分析和量化分析的模型,通过重要性分析、建模和数据挖掘技术对信用风险进行监控和评估,以提高银行的风险控制能力和决策质量。

2. 信用风险评估模型的原理作为金融领域的一项关键技术,信用风险评估模型是通过建立一个能够识别和分析客户信用风险的模型,来帮助金融机构更好地评估贷款和融资决策的可行性。

信用风险评估模型的核心是数据分析和建模,包括数据清洗、特征选择、建模方法选择以及模型优化等环节。

3. 信用风险评估模型的分类根据模型的实现方式,信用风险评估模型分为传统的统计模型和机器学习模型两种。

前者包括逻辑回归、线性判别分析、朴素贝叶斯、决策树等,后者则包括随机森林、XGBoost、LightGBM 等。

三、信用风险评估模型的构建方法1. 数据预处理数据预处理是信用风险评估模型建设流程中的重要环节,其目的是将原始数据转换为可用于模型构建的数据。

常见的数据预处理技术包括数据清洗、数据抽样、特征选择和特征编码等。

2. 特征工程特征工程是信用风险评估模型建设流程中的核心环节,其的目的是从大量的数据中挖掘出最具预测能力的特征以建立模型。

常用的特征工程技术包括基于统计假设检验的特征选择、基于模型迭代的特征选择和基于降维技术的特征选择等。

3. 模型选择和构建在特征工程完成后,需要在初始数据集上对不同的建模算法进行建模、评估和比较。

在评估和比较最终模型时,还需考虑多个评价指标的综合权衡,如准确率、召回率、F1值、ROC曲线面积等。

4. 模型优化模型优化是信用风险评估模型的重要环节。

常见的模型优化技术包括超参数优化、特征选择与参数调整、使用最优方法等。

信用风险模型简述

信用风险模型简述(1) 信用风险模型是用模型的方式来衡量和预测一个信贷组合的风险架构,是通过模型所计算出的信用损失的概率密度函数(probabilitydensityfunction) 来实现这些目标的。

这个概率密度函数在风险管理、资本配置、信贷定价、最优组合上都有重要作用,是现代金融数量化、精确化、高效化的具体体现。

大银行不惜花费大量人力物力资源来开发利用这个工具。

信用风险模型分由上至下模型(top-dow n)和由下至上模型(bottom-up)两大类。

前者主要用于消费者信贷,诸如信用卡贷款、房地产贷款、车辆贷款、学生贷款。

这些信贷因为比较单一类似,且贷款数额小,单笔损失量不大,建立模型的时候就把同类贷款汇总起来,用大数定律和历史数据对它将来的损失可能性作模拟推断。

这种模型一般都比较简单易行,广为接受,与实际情况拟合很好,所以,一般都不在巴塞尔协议重点讨论范围之内。

由下至上模型是用来模拟大、中型商业信贷,贷款额度高,潜在损失大,需要一个个单独观察评估,然后再汇合加总,最后达到整个资产组合的总体风险水平。

信用风险模型的参数一般量化为以下几个主要变量。

1. ------------------------------ 风险敞口(exposure) 如果是传统的定期贷款的话,那么,贷款额便是风险敞口变量。

但事情并非都如此简单,有些贷款含有期权,比如周转信贷(revolvingcredit),银行提供的信用额度,企业不一定要去用,或用完。

但如果企业发生资金周转危机了,这笔信用额度就要被启动,而且可能都用完。

如何模拟这类贷款的不确定风险敞口,便众口不一。

2. 信用评级(creditrating) 这是针对具体企业的评级,同评级相对应的是企业降级倒闭的风险概率。

比如,根据标普(S&P)评级公司的统计数据,一企业的信用评级若今年为A,则明年降为B的可能性是0.24%, —年内破产的可能性为0.02%。

金融风险管理的五大模型

金融风险管理的五大模型金融风险是指某一金融交易或投资在未来可能面临的损失风险,金融风险管理的目标是通过合理的方式降低风险损失,保障金融机构和投资者的利益。

现代金融风险管理主要采用五大模型,这些模型既适用于银行、保险公司,也适用于资产管理机构和投资者。

一、价值风险模型价值风险模型是对价格变动引起的市场风险进行测度的方法。

它旨在估计某项资产的损失概率以及损失的幅度在何种范围内。

这种模型有多种形式,其中主流的模型是期权定价模型。

因为期权定价模型适用范围广泛,所以它被广泛应用于估计金融市场风险。

但是,值得注意的是,这种模型并不适用于预测金融市场的黑天鹅事件。

二、信用风险模型信用风险模型采用一系列方法来衡量借款人无法履行债务的可能性。

这些方法包括债项评级、预测债务违约率、衡量债务违约和损失回收率等。

倘若债务人无力偿还债务,将会对金融机构和投资者带来承受不住的重大损失。

因此,信用风险管理对于金融机构的稳健运营至关重要。

三、操作风险模型操作风险是由于内部人员误操作或其他原因导致的损失风险。

操作风险模型旨在识别和量化这些因素,以提供建议,帮助金融机构和投资者控制并降低风险。

它可以采用统计测量的方法、情景分析的方法或建立一套监控和纠错机制来管理操作风险。

四、利率风险模型利率风险模型旨在衡量货币利率变动所带来的风险。

管理者可以使用这个模型来识别债务人或借款人的固定利率或可调利率假设不成立时可能产生的损失风险。

该模型可以使用一些方法,包括利率对冲和各种衍生品来控制风险。

五、流动性风险模型流动性风险模型用于确定某个资产或证券的流动性风险。

一个资产的流动性取决于市场因素和市场流动性,以及资产本身的特性。

为了确定一个资产的流动性对资产的投资者产生的影响,流动性风险模型可以支持机构和投资者在资产配置和资产管理方面做出更好的决策。

结论这五个模型不是单独的,它们的交叉和相互作用可以呈现出多种风险情况。

金融机构和投资者需要采用这些模型和其他相应的方法来降低不确定性和风险,以维护他们自己和客户的利益。

信用风险评价模型

信用风险评价模型是指用来评估借款人或债务人发生违约风险的各种量化模型。

以下是几种常见的信用风险评价模型:

•Z计分模型。

由Altman于1968年提出,通过财务指标来判断借款人违约的可能性。

•Credit Metrics模型。

由J.P.摩根公司于1997年推出,是一种信用在险值模型,通过分析借款人的信用等级转移概率和违约概率来评估信贷资产的风险。

•Credit Risk+模型。

由瑞士信贷银行于1997年发布,基于保险精算学原理,只考虑违约和不违约两种状态。

•Credit Portfolio View模型。

基于Credit Metrics的思路,通过输入宏观经济变量,对各国不同产业间的信用等级转移概率和违约概率的联合条件分布进行模拟。

现代信用风险度量模型概述

现代信用风险度量模型概述信用风险是金融行业中的一个重要问题,它指的是借款人在债务偿还能力方面的不确定性。

为了度量和评估借款人的信用风险,金融机构一直致力于开发和使用各种信用风险度量模型。

现代信用风险度量模型是基于统计和机器学习的方法,通过分析大量的历史数据和借款人的特征,来预测借款人未来违约的概率。

这些模型通常使用一系列的输入变量,如借款人的个人信息、财务数据、历史还款记录等,来建立一个预测模型。

常用的现代信用风险度量模型有以下几种:1. Logistic回归模型:这是一种广泛使用的基于回归的模型,可以用来预测二元变量的概率。

对于信用风险度量模型来说,二元变量就是违约与否。

该模型通过最大似然估计方法,根据输入变量的权重来计算借款人违约的概率。

2. 决策树模型:决策树模型是一种基于树状结构的模型,通过将样本数据划分为不同的子集来进行预测。

对于信用风险度量模型来说,决策树模型可以通过借款人的特征来判断其违约概率,并给出相应的风险等级。

3. 支持向量机模型:支持向量机模型是一种基于统计学习理论的模型,通过将样本数据映射到高维空间中,来构建一个决策边界,从而预测借款人的违约概率。

该模型具有较好的泛化能力和鲁棒性,可以处理非线性和高维数据。

4. 随机森林模型:随机森林模型是一种基于集成学习的模型,它由多个决策树组成,通过投票的方式来进行预测。

对于信用风险度量模型来说,随机森林模型可以综合多个决策树的预测结果,得到更准确的违约概率预测。

这些现代信用风险度量模型都有其优点和局限性,选择合适的模型取决于具体的应用场景和数据特征。

此外,为了提高模型的准确性和可靠性,还需要进行模型训练和评估,并对模型进行监控和更新。

只有通过不断改进和优化模型,才能更好地评估和管理借款人的信用风险。

商业银行的信用风险评估模型

商业银行的信用风险评估模型信用风险是商业银行面临的最重要的风险之一,它直接关系到银行的资产质量和盈利能力。

为了准确评估客户的信用风险,商业银行不断发展和完善各种信用风险评估模型。

本文将介绍商业银行常用的信用风险评估模型及其特点。

一、传统评估模型1. 德鲁瓦模型德鲁瓦模型是最早应用于商业银行信用风险评估的模型之一。

该模型通过评估客户的财务状况、抵押物价值和担保品等因素,对客户进行评分,以确定其信用等级。

这种模型简单直观,但在考虑因素和权重上相对较为死板,不能全面准确地评估客户的信用风险。

2. Altman模型Altman模型是一种常用的企业破产预测模型,在银行信用风险评估中也得到了广泛应用。

该模型通过综合考虑企业的财务指标,如流动比率、资产负债率和盈利能力等,为企业评估其破产概率。

然而,Altman模型仅适用于评估企业的破产风险,对于非企业客户的信用评估作用有限。

二、基于统计方法的评估模型1. Logistic回归模型Logistic回归模型是一种经常用于分类和预测的统计模型,在商业银行信用风险评估中也被广泛应用。

该模型通过考虑多个变量,如个人征信报告、负债水平和还款能力等,来预测客户的违约概率。

Logistic回归模型具有较强的灵活性和可解释性,但需要大量的数据样本来进行训练和验证。

2. 神经网络模型神经网络模型是一种模拟人脑神经元工作方式的评估模型,其在商业银行信用风险评估中具有一定的优势。

神经网络模型可以通过学习大量的样本数据,自动识别和利用变量之间的非线性关系,进一步提高评估的准确性。

但神经网络模型需要较高的计算资源和训练时间,同时在应用过程中很难解释模型的结果。

三、基于机器学习的评估模型1. 随机森林模型随机森林模型是一种集成学习方法,在信用风险评估中表现出良好的性能。

该模型通过构建多个决策树,并综合其结果进行评估和预测。

随机森林模型具有较强的适应性和鲁棒性,可以有效地处理大规模数据,并对缺失数据进行处理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

loan diversification

These potentially result in too large a capital requirement!!!!!

3.54%

1

16

# of counterparties

Current Issues in Credit Risk Modelling

Topic Definition of risk

Conceptual Issues/Concerns Should credit risk include only default or both default and rating migrations? Is there a material difference between the default mode and the mark-to-market mode models?

Risk drivers

When does default actually occur? In the threshold models, what observable variable should be used to represent "ability to pay"?

8%

8%

8% 8%

Hale Waihona Puke Correlation = 1 Correlation = 0.15

BIS model requires 8% of total.

Actual exposure is only 6% of total.

BIS Regulatory Model Vs Credit Risk Models

BIS Regulatory Model Vs Credit Risk Models

Default correlations can have significant impact on portfolio potential loss. KMV finds that correlations typically lie in the range 0.002 to 0.15.

Issues in Credit Risk Modelling

Risk Management Symposium September 2, 2000

Bank of Thailand

Chotibhak Jotikasthira

Overview

• BIS regulatory model Vs Credit risk models • Current Issues in Credit Risk Modelling • Brief introduction to credit risk models

Note: Some adjustments are made to collateralized/guaranteed loans to OECD governments, banks, and securities dealers.

BIS Regulatory Model Vs Credit Risk Models

Credit Risk Models - Credit Risk+ - Credit Metrics - KMV - Other similar models

BIS Regulatory Model Vs Credit Risk Models

Disadvantages of BIS Regulatory Model 1. Does not capture credit-quality differences among

BIS Risk-Based Capital Requirements

All private-sector loans (uncollateralized) are subjected to an 8 percent capital reserve requirement, irrespective of the size of the loan, its maturity, and the credit quality of the borrowing counterparty.

– Purpose of a credit risk model – Common components – Model from insurance (Credit Risk+) – Credit Metrics – KMV

• Model comparison

BIS Regulatory Model Vs Credit Risk Models

BIS Regulatory Model Vs Credit Risk Models

Big difference in probability of default exists across different credit qualities.

Credit Rating Probability of Default

AAA

0.00%

AA

0.00%

A

0.06%

Credit Rating Probability of Default

BBB

0.18%

BB

1.06%

B

5.20%

CCC

19.79%

Note: 1. Probability of default is based on 1-year horizon. 2. Historical statistics from Standard & Poor’s CreditWeek April 15, 1996.

The capital requirement to cover unexpected loss decreases rapidly as the number of counterparties becomes larger.

Unexpected loss

8%

Assumption: All loans are of equal size, and correlations between different counterparties are 0.15.