股票历史底部低点市盈率比较

根据A股历史上几次重要底部时的一些特征

全球经济阴霾笼罩,欧美股市上蹿下跳,A股迭创收市新低……尽管市场预期A股还要跌,但看多的声音逐渐多了起来。

看多观点认为,A股许多估值参考指标显示市场处于底部区域,目前全部A股的动态市盈率不到13倍,上证50和上证180的动态市盈率不到10倍,而银行股动态市盈率在7倍以内。

大盘蓝筹股估值水平已经低于1664点,尽管后市不排除考验前期低点2437点的可能,但这可能提供了较好的中线介入机会。

看空观点认为,估值低不等于A股已见底,当前市场不确定因素太多,A 股真正见底要到明年上半年。

现状目前多个底部特征渐显历次A股底部特征、市盈率、市净率、平均股价、低价股数量等,是判断A股是否见底的重要指标。

当前A股相关数据与历次底部相比,A股估值是否已进入历史低位呢?4元以下个股超过60只股价结构也是判断市场是否见底的一个较好的指标。

比如2008年熊市,低价股迅速激增,到10月28日1664点共有358只个股收盘价低于3元,数量上已与上轮熊市大底2005年的1000点相当。

另一方面,2008年1664点时,有超过600只个股股价在4元以下。

而截至目前,两市4元以下的个股仅有60余只。

"2元股"为13只。

与2008年1664点时600余只的庞大阵容相比,A股股价结构的调整难说已经充分完成。

从目前60余只"3元股"来看,大多数股票集中在钢铁、高速公路、港口运输和电力板块中,由于受制于行业前景或产业政策,引发股价屡屡走低。

考虑到净资产,这些"3元股"的价值其实已经有所低估。

反观那些缺乏实质业绩,仅依靠题材、概念维系的高价中小盘股,它们今后长期的技术调整压力、价值回归压力不容忽视。

这也决定了未来震荡筑底的过程相当曲折。

回顾历史上的经典大底325、998、1664,都是在悲观绝望中孕育而出。

今年8月以来,"3元股"的纷纷涌现,也说明A股正在靠近底部。

各个时期的市盈率和2市净率

后"金融危机时代":为何中国股市弱于美国股市?编者按:2008年金融危机爆发后,香港恒生指数在2008年10月27日见底,上证指数则在10月28日见底,而美国股市在2009年3月6日才真正见底。

在政府4万亿刺激政策的推动下,中国股市率先在全球回升。

不过,之后A股和港股的走势就相对疲弱。

上证指数在2009年8月后就一直处于调整态势,恒生指数在2010年11月也阶段性见顶,而美国股市今年5月才出现顶部。

可以说,A股和港股过去一段时间的走势相对于外围市场是偏弱的。

在经济日益全球化的今天,A股、港股和美股三个市场之间,会有什么样的联动关系呢?证券时报记者采访了专注于研究不同市场联动关系的东航金融海外金融部经理廖料。

对于美联储的未来政策,廖料认为,由于通胀上行,共和党反对声音大,对于量化宽松政策的效果,市场几乎形成共识认为作用不大,所以9月份美联储继续通过购买债券扩大资产负债表规模概率不高,可能维持现有资产负债表规模而调整持有债券结构。

未来1年,债券到期资金超过3000亿,规模也不小。

下调超额储备金率也有可能。

如果未来经济进一步恶化,美联储或许会购买更多的债券扩大资产负债表规模。

证券时报记者钟恬证券时报记者:金融危机主要集中爆发于欧美,但从股市表现上看,A股和港股反而更弱一些,为什么会出现这种情况?廖料:我们认为主要有三点原因:第一,中国经济在周期上领先欧美。

金融危机后,内地GDP同比增速的低点和高点分别在2009年一季度的6.6%和2010年一季度的11.9%。

反观美国,GDP同比增速的低点和高点分别为2009年二季度和2010年三季度。

中国经济领先美国,反映到股市上,也就出现了中国股市先见底也先见顶的走势。

第二,从政策上看,为了抑制房价过快上涨和抗击通胀,中国在2009年末开始出台房地产调控措施,2010年10月开始加息,这些政策对于股市都形成了一定的影响。

反观欧美,由于通胀压力相对较小,刺激政策和货币政策不断,去年11月美国还推出了QE2,政策的不同取向带来了股市的不同走势。

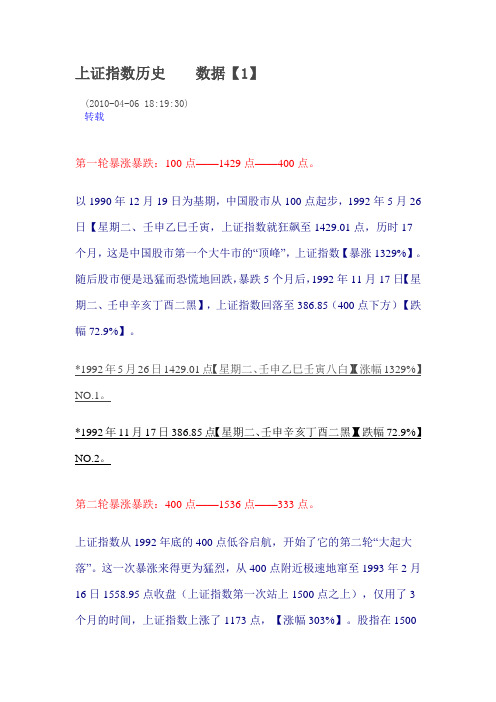

上证指数历史

上证指数历史数据【1】(2010-04-06 18:19:30)转载第一轮暴涨暴跌:100点——1429点——400点。

以1990年12月19日为基期,中国股市从100点起步,1992年5月26日【星期二、壬申乙巳壬寅,上证指数就狂飙至1429.01点,历时17个月,这是中国股市第一个大牛市的“顶峰”,上证指数【暴涨1329%】。

随后股市便是迅猛而恐慌地回跌,暴跌5个月后,1992年11月17日【星期二、壬申辛亥丁酉二黑】,上证指数回落至386.85(400点下方)【跌幅72.9%】。

*1992年5月26日1429.01点【星期二、壬申乙巳壬寅八白】【涨幅1329%】NO.1。

*1992年11月17日386.85点【星期二、壬申辛亥丁酉二黑】【跌幅72.9%】NO.2。

第二轮暴涨暴跌:400点——1536点——333点。

上证指数从1992年底的400点低谷启航,开始了它的第二轮“大起大落”。

这一次暴涨来得更为猛烈,从400点附近极速地窜至1993年2月16日1558.95点收盘(上证指数第一次站上1500点之上),仅用了3个月的时间,上证指数上涨了1173点,【涨幅303%】。

股指在1500点上方站稳了4天之后,便调头持续下跌。

这一次下跌基本上没遇上任何阻力,但下跌时间较上一轮要长,持续阴跌达17个月之久。

1994年7月29日,上证指数跌至这一轮行情的最低点325.89点【跌幅79%】。

*1993年2月16日1558.95点【星期二、癸酉甲寅戊辰八白】【涨幅303%】NO.3。

*1994年7月29日325.89点【星期五、甲戌辛未丙辰九紫】【跌幅79%】NO.1。

第三轮暴涨暴跌:333点——1053点——512点。

由于三大政策救市,1994年8月1日,新一轮行情再次启动,这一轮大牛行情来得更加猛烈而短暂,仅用一个多月时间,上证指数就猛窜至1994年9月13日的最高点1052.94点,【涨幅为222%】。

股票回落卖出的最佳设置

股票回落卖出的最佳设置

在炒股投资的过程中,股票回落是常见的现象。

当股票价格下跌时,很多人都会选择卖出股票,以避免损失。

然而,如何设置最佳的卖出点位,不仅可以让你避免损失,还能够获得更高的收益。

首先,我们需要了解基本的股票回落的原因。

股票回落通常是由市场供求关系不平衡造成的。

当市场供大于求时,股票价格往往会下跌。

此时,做空卖出股票可以避免进一步的亏损。

其次,我们需要观察市场动态。

在股票价格出现急剧下跌时,我们需要及时进行分析,并设定最佳卖出点位。

具体来说,我们需要关注股票的历史价格走势及市盈率。

当股票价格达到历史低点或市盈率达到历史平均值时,我们应该考虑卖出股票。

除此之外,我们还可以使用止损盘来设置卖出点位。

止损盘是一个非常有效的卖出策略,可以保护我们的利润并降低风险。

当设定了止损盘后,股票价格下跌到设定点位时,系统将自动卖出股票,从而避免进一步的亏损。

最后,我们需要谨慎行事。

在股票市场中,快速高效的反应往往比盲目的决策更为重要。

要通过实时的市场数据和分析,及时适应市场变化,从而确保能够取得更高的收益。

总之,选择最佳卖出点位是股票投资中不可缺少的一部分。

通过了解市场情况,设置止损盘,谨慎行事,我们可以避免亏损,同时获得更高的收益。

A股平均市盈率规律

A股平均市盈率规律

市盈率用来判断单个股票的估值,难免有失偏颇。

但用来判断整个大盘的估值高低,却是最为有效的参考指标。

历史统计数据显示:上证综指平均市盈率的最低点是16倍,出现在2005年6月6日,上证综指998点。

次低点是23倍,出现在1994年,当时上证综指325点。

第三个低点是1996年1月19日的512点,市盈率20倍左右。

上证综指平均市盈率的最高点是68倍,出现在2007年10月16日,上证综指为6124点。

次高点是60倍,出现在2001年,当时的上证综指为2245点。

由此可知,16倍平均市盈是上证综指低估的极限位,68倍是高估的极限位。

平均市盈率极限位的出现往往是股指低点或高点出现的最准确的预兆。

上证综指的历史表现显示,上证综指平均市盈率的20倍以下为低估区域,50倍以上为高估区域。

价值投资者应在低估区域买进,

高估区域抛出。

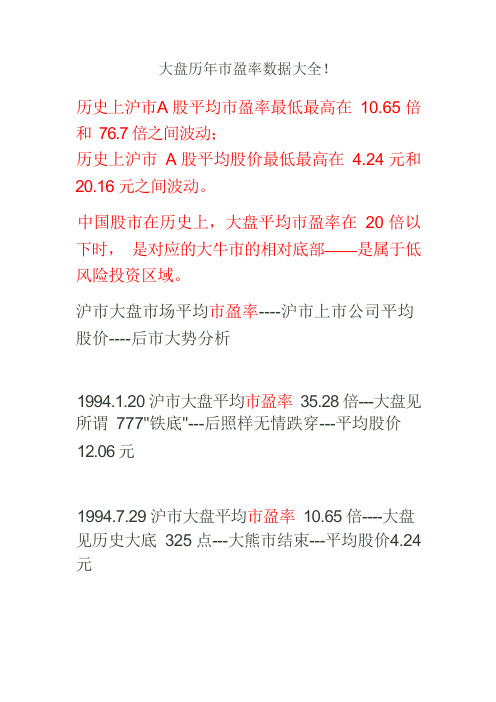

大盘历年市盈率数据大全

大盘历年市盈率数据大全!历史上沪市A 股平均市盈率最低最高在10.65 倍和76.7 倍之间波动;历史上沪市A 股平均股价最低最高在4.24 元和20.16 元之间波动。

中国股市在历史上,大盘平均市盈率在20 倍以下时,是对应的大牛市的相对底部——是属于低风险投资区域。

沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20 沪市大盘平均市盈率35.28 倍---大盘见所谓777"铁底"---后照样无情跌穿---平均股价12.06 元1994.7.29 沪市大盘平均市盈率10.65 倍----大盘见历史大底325 点---大熊市结束---平均股价4.24 元1994.9.13 沪市大盘平均市盈率33.56 倍---大盘见阶段顶1052 点---平均股价13.911995.2.7 沪市大盘平均市盈率18.97 倍---大盘见阶段顶926 点---平均股价7.14 元1996.1.19 沪市大盘平均市盈率19.44 倍---大盘见历史大底512 点---大牛市开始---平均股价6.17 元1996.12.11 平均市盈率47.89 倍---大盘见短期阶段顶1258 点---平均股价13.1 元1996.12.25 平均市盈率33.62 倍---大盘见历史大底855 点---平均股价9.44 元1997.5.12 平均市盈率59.64 倍----大盘见阶段大顶1510 点---大熊市开始---15.16 元1997.7.8 平均市盈率38.17 倍---大盘见阶段大底1025 点---平均股价10.43 元1998.6.4 平均市盈率46.27 倍---大盘见阶段顶1422 点---平均股价13.13 元1998.8.18 平均市盈率38.83 倍----大盘见阶段大底1043 点---平均股价9.96 元1998.11.17 平均市盈率47.04 倍---大盘见阶段顶1300 点---平均股价11.97 元1999.5.17 平均市盈率38.09 倍----大盘见阶段大底1047 点---5.19 行情爆发---大牛市开始---平均股价9.26 元1999.6.30 平均市盈率63.08 倍---大盘见中级调整顶1756 点---平均股价14.1 元1999.12.27 平均市盈率48.75 倍---大盘见大底1341 点---2.14 行情1 爆发---大牛市开始---平均股价10.96 元2000.2.17 平均市盈率58.42 倍----大盘见1770 创出1756 历史新高---平均股价13.68 元2000.8.22 平均市盈率63,73 倍----大盘见2114 阶段短期的顶---平均股价16.4 元2000,9.25 平均市盈率57.37 倍----大盘见阶段低点1874 点---平均股价15.06 元2001.1.11 平均市盈率63.01 倍----大盘见阶段高点2131.98 点2001.2.22 平均市盈率56.83 倍----大盘见阶段低点1893 点2001.6.14 平均市盈率66.16 倍----大盘见历史大顶2245 点---大牛市结束---大熊市开始---平均股价17.51 元2002.1.29 平均市盈率40.68 倍---大盘见阶段低点1339 点2002.6.25 平均市盈率76.7 倍----大盘见阶段高点1748 点----平均股价12.69 元2003.1.6 平均市盈率42.18 倍----大盘见阶段低点1311 点2003.4.16 平均市盈率36.14 倍----大盘见阶段高点1649 点2003.11.13 平均市盈率39.91 倍----大盘见阶段底1307 点---平均股价7.46 元2004.4.7 平均市盈率38.81 倍----大盘见阶段中级顶顶1783 点---熊市开始---平均股价10.17 元2005.6.6 平均市盈率15.42 倍----大盘见历史大底998 点----大牛市开始---大熊市结束---平均股价4.77 元2022.7.5 平均市盈率23.31 倍----大盘位于1757 点2022.2.27 平均市盈率35.25 倍---大盘位于3049 点---平均股价9.91 元2022.5.29 平均市盈率36.4 倍----大盘见阶段高点4335 点---平均股价18.31 元2022.6.5 平均市盈率31.1 倍---大盘阶段性大底3404 点---平均股价14.55 元2022.10.16 沪市大盘平均市盈率47.04 倍----大盘位于6124 点---平均股价20.16 元2022.11.6 沪市大盘平均市盈率44.53 倍---大盘位于5536 点---平均股价17.9 元【2】从历史行情的顶和底,以及相应的市盈率和历史平均股价的对照大盘平均市盈率的高低,股票平均股价的高低,和大盘指数的顶与底确实有一定的关系。

股票投资的市盈率分析

股票投资的市盈率分析市盈率(PE ratio)是投资股票时最常用的指标之一,用来衡量股票价格相对于每股盈利的倍数。

市盈率是投资者评估股票相对估值的重要工具,在决策买卖股票时起到指导作用。

本文将详细介绍市盈率的概念、计算方法以及市盈率分析的应用。

一、市盈率的概念和计算方法市盈率,即股票的市价与每股盈利之比,通常用于衡量股票的价值昂贵程度。

市盈率越高,说明市场对公司的盈利前景期望越高,股票价格越昂贵;反之,市盈率越低,说明市场对公司的盈利前景期望较低,股票价格相对较低。

市盈率的计算公式为:市盈率 = 股票价格 / 每股盈利其中,股票价格是指当前市场买卖股票的价格,每股盈利是指公司每股的净利润。

市盈率可以根据已公布的财务报表数据计算得出,也可以通过各类财经网站或股票交易软件查询获得。

二、市盈率分析的应用市盈率作为一项重要的投资评估指标,具有广泛的应用价值。

以下是市盈率分析的几个常见应用方面。

1. 比较同行业公司通过比较同行业公司的市盈率,可以评估不同公司的盈利状况和投资价值。

在同一行业中,通常市盈率相对较低的公司更被投资者青睐,因为市场对其盈利预期较低,购买价格更具吸引力。

而市盈率较高的公司可能被认为已经被市场高度看好,在买入时需要更谨慎考虑风险。

2. 历史市盈率分析通过对历史市盈率的分析,可以了解一家公司股票价格的相对水平,判断当前市场对该公司的投资情绪。

如果某公司的市盈率长期维持在较低水平,且经济业绩呈现改善趋势,可能会吸引投资者的关注,成为具有投资潜力的股票。

3. 市盈率和收益率关系市盈率可以和收益率进行对比,判断投资股票的风险和回报。

一般来说,市盈率越高,股票的收益率越低;市盈率越低,股票的收益率越高。

但这一关系并不是绝对的,需要结合其他因素进行综合分析。

4. 市盈率和企业成长性关系市盈率还可以用于评估企业的成长性。

成长型企业通常具有较高的市盈率,因为市场对其未来的盈利增长预期较高。

反之,相对缺乏成长性的企业市盈率相对较低。

股票投资中的市盈率分析方法

股票投资中的市盈率分析方法市盈率(Price-Earnings Ratio,简称P/E Ratio)是股票投资中常用的一种分析方法,用于评估公司的估值和投资回报。

市盈率是指股票的市场价格与每股盈利的比率,计算公式为市场价格除以每股盈利。

在股票投资中,市盈率分析方法被广泛应用,下面将介绍几种常见的市盈率分析方法。

一、静态市盈率分析静态市盈率分析是指根据公司的历史财务数据计算得出的市盈率。

这种方法适用于对公司长期稳定盈利能力的评估。

通过比较不同公司的静态市盈率,投资者可以找到相对低估或高估的股票。

然而,静态市盈率分析只是对过去盈利状况的反映,无法预测未来的盈利能力。

二、动态市盈率分析动态市盈率分析是指根据公司的预测盈利数据计算得出的市盈率。

这种方法适用于对公司未来盈利能力的评估。

通过比较不同公司的动态市盈率,投资者可以找到具有潜力的股票。

然而,动态市盈率分析依赖于预测数据的准确性,预测错误可能导致投资决策的失误。

三、行业比较分析行业比较分析是指将公司的市盈率与同行业其他公司的市盈率进行比较。

这种方法适用于评估公司在行业中的相对估值。

通过比较行业内不同公司的市盈率,投资者可以找到相对低估或高估的股票。

然而,行业比较分析需要考虑行业的特殊因素和发展趋势,以避免对比结果的误导性。

四、历史市盈率分析历史市盈率分析是指根据公司的历史市盈率数据进行分析。

这种方法适用于评估公司的估值水平和盈利变化趋势。

通过观察历史市盈率的变化,投资者可以判断公司的盈利能力是否稳定,以及当前市场对公司的估值是否合理。

然而,历史市盈率分析只是对过去数据的回顾,无法预测未来的市盈率变化。

五、相对市盈率分析相对市盈率分析是指将公司的市盈率与整个市场或特定指数的市盈率进行比较。

这种方法适用于评估公司在整个市场中的相对估值。

通过比较相对市盈率,投资者可以找到相对低估或高估的股票。

然而,相对市盈率分析需要考虑整个市场的估值水平和市场风险,以避免对比结果的误导性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股票历史低点底部市盈率比较

一、何为市盈率

市盈率是上市公司股票每股市价与每股盈利的比率,它的优点在于简单明了告诉投资者在假定公司利润不变的情况下,以交易价格买入,投资股票靠利润回报需要多少年的时间回本。

计算时,股价往往取最新收盘价,市盈率通常用来作为比较不同价格的股票是否被高估或者低估的指标。

市盈率不能单纯看数值,还要和同行业比较,看它和同行业其他企业比较才知高低,另外要和其历史市盈率比较才相对准确。

二、成熟市场的市盈率多少合理

对于正常盈利的公司,净利润保持不变的话,10 倍市盈率左右是合理的,因为10 倍的倒数为1/10=10%,刚好对应一般投资者要求的股权投资回报率或者长期股票的投资报酬率。

这里强调的是正常盈利状态的公司,因为亏损的公司计算的市盈率是负数,该指标失效,而微利的公司因为其净利润的分母小,计算出来的市盈率会高达成千上万,指标会非常高,但是公司的估值实际未必真的高。

对于未来几年净利润能够保持单位数至30% 增长区间的公司,20倍市盈率合适。

30 倍市盈率以上公司尽量别买,并不是说市盈率高于30 倍的股票绝对贵了,而是因为仅有少之又少的伟大公司既有超

高的盈利能力又有超快的增长速度,能够长期维持30 倍以上的市盈率,买中这种股票需要非同一般的远见和长期持有的毅力。

一般的公司也不可能长期保持超高的利润增长速度,因为净资产收益率受到竞争因素的限制,长期能够超过30% 的公司凤毛麟角,对应的可持续增长率也不会长期超过30%。

如果你组合里都是30 倍市盈率以上的公司,奉劝还是小心谨慎些好,能够称为伟大公司真的非常稀少。

60 倍市盈率以上为「市盈率魔咒」or「死亡市盈率」,这时候股票价格的上涨最为迅猛,市场情绪最为乐观,但是很难有公司、板块以及整个市场能够持续保持如此高估值,例如,2000 年美国的纳斯达克市场,2000 年和2007 年的中国A 股市场,1989 年的日本股票市场等,无一能够从市盈率魔咒中幸免。

美国股票市盈率整体处于10-20 倍的波动区间,平均在14、15 倍,其倒数对应 6.5%-7% 的长期回报率,7% 长期回报率是由每年利润实际增速3%-3.5% 以及3%-3.5% 的股息回报构成。

三、我国股市市盈率底部低点比较

上证时间PE值

2005-06 15

2008-10 14

2012-11 10.71

2018-07 14.29

2018-08 13.58

深证时间PE值

2005-06 16

2008-10 14

2012-11 18.66

2018-07 24.66

2018-08 22.71 简单从上述指标来看,离底部不远了。