福建省物价局关于公布2016年省属行政事业性收费单位名单及项目的通告

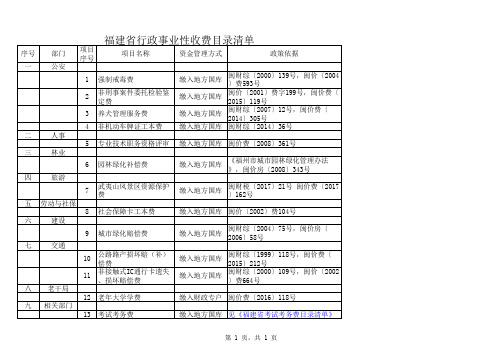

福建省行政事业性收费目录清单

政策依据

强制戒毒费 非刑事案件委托检验鉴 定费 养犬管理服务费 非机动车牌证工本费 专业技术职务资格评审 园林绿化补偿费 武夷山风景区资源保护 费 社会保障卡工本费 城市绿化赔偿费 公路路产损坏赔(补) 偿费 非接触式IC通行卡遗失 、损坏赔偿费 老年大学学费

闽财综〔2000〕139号,闽价〔2004 〕费593号 闽价〔2001〕费字199号,闽价费〔 缴入地方国库 2015〕119号 闽财综〔2007〕12号,闽价费〔 缴入地方国库 2014〕305号 缴入地方国库 闽财综〔2014〕36号 缴入地方国库 缴入地方国库 闽价费〔2008〕361号 缴入地方国库 《福州市城市园林绿化管理办法 》,闽价房〔2008〕343号 闽财税〔2017〕21号 闽价费〔2017 〕162号

缴入地方国库

缴入地方国库 闽价〔2002〕费104号 缴入地方国库 闽财综〔2004〕75号,闽价房〔 2006〕58号

闽财综〔1999〕118号,闽价费〔 2015〕212号 闽财综〔2000〕109号,闽价〔2002 缴入地方国库 〕费664号 缴入地方国库 缴入财政专户 闽价费〔2016〕118号

福建省行政事业性收费目录清单

序号 一 部门 公安 1 2 3 4 二 三 人事 5 林业 6 四 旅游 7 五 六 劳动与社保 8 建设 9 七 交通 10 11 八 九 老干局 12 相关部门 13 考试考务费 缴入地方国库 见《福建省考试考务费目录清单》

第 1 页,共 1 页

项目 序号

Hale Waihona Puke 项目名称资金管理方式

福建省人民政府关于公布2016年度省重点项目名单的通知

福建省人民政府关于公布2016年度省重点项目名单的通知【法规类别】机关工作综合规定【发文字号】闽政[2015]65号【发布部门】福建省政府【发布日期】2015.12.26【实施日期】2015.12.26【时效性】现行有效【效力级别】XP10福建省人民政府关于公布2016年度省重点项目名单的通知(闽政〔2015〕65号)各市、县(区)人民政府,平潭综合实验区管委会,省人民政府各部门、各直属机构,各大企业,各高等院校,省重点项目建设单位:经研究,确定2016年度省重点项目1355个,总投资3.37万亿元。

其中,在建项目1029个,总投资2.34万亿元、年度计划投资3700亿元;预备项目326个,总投资1.03万亿元。

各级各部门要落实目标责任,把分级分类管理和动态滚动管理的要求分解落实到位,把项目推进的主要节点、责任单位、责任人落实到位;要强化要素保障,将要素配置向重点项目倾斜,确保省重点项目的用地、用林、用海、环境总量、建筑材料、火工油品等要素需求;要加强协调服务,坚持并完善“一季一督查、一月一协调”的项目推进机制,深入开展“三比一看”,及时协调解决项目推进中存在的具体问题;要完善项目管理,定期组织督促检查,督促项目单位落实进度计划、认真执行标准化管理,确保安全质量,确保全面完成年度目标任务。

福建省人民政府2015年12月26日2016年度省重点项目名单(1355个)一、在建省重点项目(1029个)(一)农林水利(89)1.福州市江阴工业集中区东部产业区填海造地项目2.惠安中化中下游配套项目回填工程3.莆田兴化港区涵江作业区陆域形成工程4.宁德(漳湾)临港工业区填海造地工程5.霞浦福宁湾围垦工程6.平潭猴屿海域及安海澳填海造地工程7.闽清葫芦门水库及供水工程8.长泰枋洋水利枢纽工程9.东山县岛外引水第二水源工程10.龙海市九九坑水库11.泉州七库联通引水工程12.德化彭村水库13.明溪县黄沙坑水库14.沙县双溪水库15.尤溪县兴头水库16.永安溪源水库17.莆田乌溪水库18.浦城王家洲水库19.长汀荣丰水库20.龙岩新罗坪坑水库21.宁德市官昌水库22.福建向金门地区供水工程23.古雷区域引水及调配站工程24.九龙江防洪工程漳州段(二期)25.福州市闽江北港南岸防洪工程(壁头~乌龙江大桥段) 26.泉港南山片区水利项目27.泉州外走马埭海堤升级改造工程28.福清龙江流域水污染整治工程29.闽江防洪工程德化段30.晋江防洪工程31.莆田木兰溪防洪工程仙游段32.莆田木兰溪防洪工程华亭白塘段33.莆田木兰溪防洪工程华林段34.莆田涵江临港产业园防洪排涝工程35.湄洲岛西亭澳路堤工程36.莆田市东圳水库水环境综合治理工程37.闽江防洪工程南平段(一期)38.闽江防洪工程南平段(六期)工程39.闽江防洪工程南平段(四期)(松溪段) 40.闽江上游富屯溪四期防洪工程(邵武段) 41.长汀水土保持与乡村发展项目42.宁德赛江流域防洪工程二期43.平潭综合实验区防洪防潮工程44.海坛岛雨洪利用工程(芦北湖水源地工程) 45.闽侯容益菌业绣球菌生产项目46.闽侯福丰生猪养殖一体化项目47.南靖百汇绿海现代农业项目48.南靖正中生物科技项目49.德化高效生态循环旅游农业示范园50.南安绿滢现代农业项目51.南安清境桃源生态农业观光项目52.△清流闽台生态羊业基地项目53.宁化旺龙蛇类养殖及深加工项目54.尤溪祥云银耳工厂化项目55.三明(沙县)现代农业科技示范园建设项目 56.将乐温氏集团有机农业产业化项目57.将乐茂兴珍稀食用菌工厂化项目58.建宁县种业科技信息服务中心59.建宁冠瑞吊瓜子产品深加工项目60.建宁禾丰现代种子科技产业园项目61.欧中种源生态谷项目62.▲莆田利农现代农业综合园区项目63.福建(南平)裕禾农业生态园64.▲浦城正大奥格(福建)生态农业产业化示范项目 65.福建圣农(浦城)鸡业产业化项目66.福建圣云(浦城)高山生态茶种植及精深加工项目 67.福建中科渔业项目68.光泽智能温室蔬菜种植示范基地69.福建圣农(光泽)鸡业产业化扩建项目70.松溪县永润立体生态农业园项目71.中国(政和)联通沃生活定制农业项目72.邵武华旭现代高效农业项目73.邵武现代农业大棚光伏电站项目74.省农科院闽北实验基地75.△新罗蓝田闽台农业合作项目76.永定天湖生态农业观光园项目77.永定坤雅农业观光园蔬菜基地项目78.连城兰花基地重建项目79.连城闽西花卉博览园建设项目80.连城冠豸山铁皮石斛林下种植与深加工项目81.漳平无公害绿色生态水耕有机果蔬产业化项目 82.霞浦一嘉海洋生物基地建设项目83.将乐金森绿化苗木繁育及产业化建设项目84.清流生态蛋鸡养殖加工产业化项目85.永安昌民禽业蛋鸡生态养殖项目86.诏安赤石湾中心渔港87.诏安田厝一级渔港88.湄洲岛一级渔港89.漳浦六鳌一级渔港及配套渔品交易综合区项目(二)交通(142)90.福平铁路91.南三龙铁路92.衢宁铁路(福建段)93.浦梅铁路(建宁至冠豸山段)94.吉永泉铁路(福建段)95.福厦铁路客运专线96.厦漳泉城际轨道3号线97.鹰厦铁路沙县改线工程98.湄洲湾南岸港口铁路支线99.湄洲湾北岸港口铁路支线100.中化泉州石化铁路专用线101.厦门北动车运用所及迁建厦门客车整备所工程 102.厦门前场铁路大型货场103.福州东(樟林)货车车辆段104.莆炎高速公路永泰梧桐至尤溪中仙高速公路105.莆田至炎陵高速公路莆田(埭头)至萩芦段106.漳州天宝至龙岩蛟洋扩容工程漳州段107.漳州天宝至龙岩蛟洋扩容工程龙岩段108.厦门至沙县高速公路泉州安溪至永春(达埔)段 109.厦门至沙县高速公路泉州德化段110.厦门至沙县高速公路三明尤溪段111.厦门至沙县高速公路三明尤溪至沙县段112.漳州至梅州高速公路福建段113.顺昌至邵武高速公路114.南平高速公路联络线115.宁德漳湾至连江浦口宁德段116.福安至蕉城漳湾段高速公路117.宁东高速公路宁德沙埕湾跨海通道工程118.福鼎贯岭至柘荣段高速公路119.宁德屏南至古田高速公路120.长乐玉田至福清庄前高速公路121.长乐至平潭高速公路(长乐古槐至松下段)122.古武高速公路永定至上杭段123.泉厦漳城市联盟路泉州段124.福州绕城高速公路东南段125.省道联一线香炉隔(莆田界)至连埕段公路126.福清滨海大道(国省干线纵一线)127.漳州沿海大通道(纵一线)漳江湾特大桥及连接线工程128.国省干线公路纵一线福鼎段129.联二线涵江段130.国省干线纵二线诏安城关过境段131.纵二线晋江紫帽塘头至磁灶井边段改造工程132.国省干线纵三线南安省新至梅山公路133.省道联三线惠安黄塘至大红埔公路改扩建工程134.纵三线仙游境内段工程135.国省干线纵三线周宁县纯池镇祖龙村(寿宁界)段公路工程 136.纵四线长泰草洋至枧头段公路工程137.国道纵五线(大田段)公路工程138.国省干线联六线漳平市芦芝至和平段公路工程139.国省干线联六线工程(S208复线工程)140.国省干线(联七线)公路霞浦东冲至火车站段工程141.霞浦县水门畲族乡至联七线公路(含水门机场支线)142.横十线南靖县靖城草前(龙海界)至牛崎头段公路工程143.国省干线联十一线漳州龙文区过境公路工程144.国省干线横十一线东山宫前至坑北段145.国省干线联十一线涵江江口至仙游枫亭段146.国省干线联十五线东山环岛路147.国道104线连江至晋安段改线工程148.国道205线(浦城段)改造工程149.国道205线沙县后底至永安吉山公路改建工程(沙县后底至三元荆东段) 150.228国道江涵大桥工程151.省道303线建阳新岭至武夷山公馆大桥段改造工程152.南平市316国道(炉下至东坑段)改扩建工程153.国道319线漳州段一期工程(厦漳同城大道)圆山段154.国道324线厦门段改扩建工程155.漳州台商投资区324国道改造提升工程156.国道324线泉州台商投资区段拓改工程157.琅岐雁行江路及环岛路东段158.县道112线铁岭至关中段公路提级改造工程159.厦门翔安机场快速路南段160.诏安县江滨大道公路工程161.诏安九侯大道162.沿海大通道(诏安段)163.国省干线南靖牛崎头至山城翠眉段拓改工程164.龙海市龙江大道建设工程165.漳州台商投资区疏港大道166.漳州台投区龙江片区市政配套工程167.漳州沿海大通道168.城厢区环山旅游天龟线至灵华线公路169.湄洲湾至重庆高速公路游洋互通工程170.莆田兴化港区涵江作业区港前路171.石门澳产业园道路一期工程172.莆田石城疏港公路173.莆田平海湾疏港公路(埭头至平海段)174.仙游莆仙大道175.莆田湄洲湾北岸经济开发区疏港金湖大道工程176.湄洲湾北岸荔港大道东吴段工程177.莆田东吴中大道二期178.三明高速公路互通及连接线项目179.合福高铁武夷山站快速通道180.武夷山市上梅至上埔大桥段公路工程181.建瓯上峰景城至高铁西站连接线改扩建工程182.武夷新区洪尾至新岭公路183.龙岩市赤水至龙门集镇道路工程184.古武高速永定龙湖景区连接线185.龙岩城区至高新园区城际快速通道186.周宁县仙溪亭至洋头段公路工程187.福鼎滨海大道188.平潭澳前疏港公路189.平潭综合实验区环岛公路(流水至平原段)190.平潭寨山南路(翠园南路-环岛南路段)工程191.平潭综合实验区坛东大道(高铁中心站-苏平路段)工程 192.坛西大道(竹屿口-苏平路)段辅道工程193.福建闽江水口水电站枢纽坝下水位治理与通航改善工程 194.福州将军帽作业区散货码头195.福州港江阴港区8号、9号泊位工程196.▲福州壁头作业区11泊位197.福州壁头作业区12泊位198.福州牛头湾作业区12、13泊位199.福清湾深水航道二期200.厦门海沧港区20、21泊位201.厦门港主航道扩建四期工程202.厦门港东山对台客货码头203.▲厦门港后石港区3泊位204.△厦门港古雷港区古雷作业区南8码头205.泉州肖厝港区肖厝作业区5~7泊位206.泉州斗尾作业区7泊位207.泉州秀涂作业区16泊位208.泉州湾航道二期工程209.莆田莆头作业区3~6泊位及物流园区一期工程210.莆田莆头作业区7~25泊位陆域形成工程211.莆田罗屿作业区9、10泊位212.▲莆田东吴港区1~3泊位213.莆田罗屿作业区8、11~15泊位及港口物流园区工程 214.莆田国投湄洲湾煤炭码头215.湄洲湾航道三期工程216.南平港延平新城港区码头工程217.宁德城澳作业区1、2泊位218.宁德城澳作业区8、9泊位219.福州港沙埕港区杨岐作业区16泊位220.福州港三都澳港区漳湾作业区10号泊位工程 221.▲福州港平潭港区金井作业区2~5泊位222.福州长乐国际机场第二轮扩能工程223.厦航福州基地建设项目224.厦航高崎机场东区生产基地225.福清通用航空产业园226.龙岩直升机通航综合服务基地227.平潭对台邮件处理中心228.中国电信城市光网建设工程项目229.中国电信福建公司TD-LTE(混合组网)工程 230.漳州客运南站231.三明大田客运服务中心(三)能源(42)232.福清核电站233.宁德核电站234.神华福建罗源湾储煤发电一体化项目235.福建华电可门电厂三期236.华能罗源电厂一期237.▲湄洲湾第二发电厂238.福建华电邵武火电厂扩建项目239.福州元洪投资区集中供热项目240.泉惠热电站241.神华晋江热电联产项目242.将乐积善工业园区集中供热项目243.邵武金塘园区集中供热建设项目244.福鼎热电厂(集中供热)项目245.泰宁芦庵滩水电站(池潭水电厂扩建工程) 246.永泰抽水蓄能电站247.周宁抽水蓄能电站248.大唐新能源闽侯风电场249.华电连江风电场250.安溪青洋风电场251.宁化鸡公岽风电场252.莆田晏井风电场253.莆田顶岩山风电场254.莆田石塘风电场255.莆田南日岛海上风电场一期256.省投资集团莆田平海湾海上风电场257.国电仙游风电场258.建瓯筹岭风电场259.霞浦浮鹰岛风电场260.古田泮洋风电场261.航天闽箭霞浦闾峡风电场262.福建LNG监控调度中心263.漳州液化天然气(LNG)项目264.福建LNG站线项目新增5、6号储罐265.西气东输三线福建段266.海西天然气管网二期工程267.华电厦门集美分布式能源站一期268.宁德非粮木薯燃料乙醇项目269.500千伏电网项目270.220千伏电网项目271.农网改造升级项目272.政和东平农业大棚光伏电站建设项目273.西气东输三线福建段一期支线管网工程(四)城建环保(115)274.福州城市轨道交通1号线275.福州城市轨道交通2号线276.厦门城市轨道交通1号线一期277.厦门城市轨道交通2号线278.厦门城市轨道交通3号线279.武夷新区旅游观光轨道交通武夷山东站至武夷山景区线 280.乌龙江大道(上街段)工程281.永泰城区三环路282.福州马尾大桥283.厦门莲岳隧道工程284.海沧马青路快速路改造(南海一路-钟林路段)285.海沧货运通道(马青路-疏港通道段)286.厦门洪钟大道(翔安南路-翔安西路)287.厦门滨海东大道(同安大桥~大嶝大桥段)288.厦门翔安西路(翔安南路~翔安东路段)289.厦门第二西通道290.厦门灌新路(环湾大道-烟厂段)291.厦门同集路(集杏海堤-同安城区段)提升改造工程292.南靖靖城新区基础设施建设项目293.▲漳州双鱼岛市政工程294.厦漳同城大道角美段(二期)295.漳州市南江滨路工程296.漳州圆山大道工程297.泉州城东至北峰快速通道及两侧片区棚户区(石结构)改造项目 298.石狮市横纵干线建设项目299.江滨南路南安段300.南安创意大道301.三明列东大桥及两侧桥头改造建设项目302.永安城东大道303.莆田白塘路304.莆田市壶公路一期工程305.湄洲岛环岛路工程306.莆田市木兰大道一期工程307.莆田紫霄路建设工程与涵港大道梧萩段建设工程308.南平西芹大桥建设项目309.南平市从彦路一期(海瑞路至水鸠路段)道路工程 310.南平市朱熹路五期道路工程311.南平市延平新城新港路312.龙岩高架桥建设项目313.双永高速龙岩北互通接线工程314.龙岩龙腾南路二期315.上杭张滩大桥及南北接线工程316.屏南县城郊快速通道建设项目317.福安西部通道二、三期318.福安老城区至赛岐快速通道319.宁德东侨翠屏路步行街及配套路网项目320.宁德东侨福宁北路及支线道路321.平潭福平大道322.平潭坛东大道(万宝路~高铁中心站段)323.平潭龙凤路(坛西大道~翠园路)324.平潭平岚一路325.平潭澳前北路326.平潭流水路327.平潭苏平路328.平潭麒麟路329.平潭环岛公路金井湾大桥及连接线工程330.平潭坛西大道南段电力管廊及市政化改造工程331.福清市观音埔水厂332.漳州市第二自来水厂扩建工程(一期)333.德化蒲坂水厂及输配水管网工程334.沙县城南水厂建设项目335.三明市区第二供水工程336.莆田市妈祖城水厂及配套管网工程337.光泽第二水源北溪水厂及配套供水管网建设项目 338.武夷新区供水系统一期工程339.永定城区供水管网工程建设项目340.漳州东墩污水处理厂及配套管网工程一期341.莆田环湄洲湾北岸尾水排放管道工程342.诏安生活垃圾焚烧发电厂及配套工程343.漳州南部生活垃圾焚烧发电厂及配套项目344.南安垃圾焚烧发电厂三期工程345.福州左海-金牛山城市森林步道建设工程346.台江上下杭历史文化街区保护拆迁修复工程347.福州朱紫坊保护修复工程348.台江万宝商圈地下空间人防工程349.闽清梅溪新区基础设施建设项目350.闽清东桥产业新城基础设施建设项目351.厦门翔安大小嶝造地工程352.厦门马銮湾清淤护岸工程353.漳浦海岸新城及配套项目354.漳浦万安生态开发项目一期355.古雷应急救援指挥中心一期工程356.漳州圆山新城莲浦片区棚户区(危旧房)改造项目 357.安溪县官桥龙门矿山地质环境治理示范工程358.▲南安海峡科技生态城项目359.泉州台商投资区基础设施建设项目360.泉州市山美水库生态环境保护试点项目361.泉州保障性安居工程362.大田银顶格矿区水土流失治理项目363.尤溪中节能省级固体废物综合利用项目364.尤溪中节能省级危险废物综合处置与循环再利用中心 365.泰宁旅游基础设施建设项目366.涵江区江口镇蒜溪片区试点建设项目367.榜头小城市核心区建设项目368.莆田保障性安居工程369.顺昌富州新区二期基础设施建设项目370.邵武古山溪左岸生态城基础设施及配套建设项目371.邵武商贸中心基础设施建设项目372.建瓯高铁新区站前片区基础设施建设项目373.武夷新区市民公园项目374.武夷新区基础设施建设项目375.武夷新区云谷小区376.武夷新区赤岸片区统建房项目及市政道路工程377.屏南县西环路片区建设项目378.寿宁南阳新区基础设施建设项目379.福鼎市滨海高新园区基础设施建设项目380.福鼎高铁片区基础设施建设项目381.宁德(漳湾)临港工业区冶金产业园搬迁安置房工程 382.平潭保障性安居工程383.△平潭海峡如意城一期384.平潭长福文化城项目385.平潭吉钓安置小区386.平潭中福建材城387.平潭综合实验区环岛路绿道及管线工程388.福建省环境监管能力建设项目(五)工业(366)389.福建省电子信息集团产业基地390.许继集团智能变压器制造项目(天宇公司整体搬迁) 391.福州清华紫光科技园392.福州第8.5代新型半导体显示器件生产线项目393.数字福建云计算中心(社会和企业云)394.厦门清华紫光科技园395.▲厦门联芯项目396.厦门天马TFT平板显示二期工程397.▲鸿星尔克(长泰)电子商务工业园398.漳州台商投资区太龙照明扩建项目399.鲤城多层瓷介电容器产业基地及研发。

福建省物价局关于公布2016年省属行政事业性收费单位名单及项目的

福建省物价局关于公布2016年省属行政事业性收费单位名单

及项目的补充通告(二)

【法规类别】价格综合规定

【发文字号】闽价通告[2016]15号

【发布部门】福建省物价局

【发布日期】2016.09.26

【实施日期】2016.09.26

【时效性】现行有效

【效力级别】XP10

福建省物价局关于公布2016年省属行政事业性收费单位名单及项目的补充通告(二)

(闽价通告〔2016〕15号)

根据《福建省物价局福建省财政厅贯彻国家发展改革委财政部关于取消收费许可证制度加强事中事后监管的通知》(闽价费〔2015〕34号)有关要求,现将省属及中央驻榕单位2016年行政事业性收费单位名单及项目予以补充公布。

未经公布的单位均无权征收行政事业性收费。

特此通告。

附件:省属及中央驻榕单位2016年第二批新增行政事业性收费单位名单及项目

福建省物价局

2016年9月26日

附件

省属及中央驻榕单位2016年第二批新增行政事业性收费单位名单及项目。

福建省物价局关于做好2016年政务公开工作的通知

福建省物价局关于做好2016年政务公开工作的通知文章属性•【制定机关】福建省物价局•【公布日期】2016.06.17•【字号】闽价办〔2016〕164号•【施行日期】2016.06.17•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】机关工作正文福建省物价局关于做好2016年政务公开工作的通知闽价办〔2016〕164号本局各处室、所属各单位:根据《福建省人民政府办公厅关于印发 2016年政务公开工作主要任务分解表的通知》(闽政办〔2016〕83号)要求,为进一步做好2016年我局政务公开工作,我们对涉及我局的工作进行了细化分解,现将有关事项通知如下。

一、主要任务和工作分工(一)进一步推进权力清单和责任清单公开。

通过局门户网站集中展示,及时动态更新。

落实单位:综合处牵头,相关处室(单位)配合。

(二)推进市场监管公开透明。

依法公开随机抽查事项清单,明确抽查依据、主体、内容、方式,及时公布抽查结果和查处情况。

落实单位:价监分局牵头,相关处室(单位)配合。

(三)推动政务服务公开。

推进“互联网+政务”,推动政务服务事项办理由实体政务大厅向网上办事大厅延伸,逐步实现服务事项在线咨询、网上办理、电子监察。

落实单位:办公室(秘书科、网管科)牵头,相关处室(单位)配合。

(四)进一步推进经济社会政策公开透明。

加大价格政策的公开力度,及时公布有关政策措施。

对公开的重大政策要分专题梳理汇总,通过在局门户网站开设专栏、出版政策及解读汇编等方式集中发布。

落实单位:办公室(秘书科、网管科)牵头,相关处室(单位)配合。

(五)推进减税降费信息公开。

实行收费目录清单管理,公布行政事业性收费以及实施政府定价或指导价的经营服务性收费目录清单;公开对清单之外乱收费、乱摊派等行为的查处结果;督促具体执收单位在收费场所公示收费文件依据。

(备注:省政府办公厅确定此项任务的牵头单位为:省物价局、省财政厅,责任单位为:省直各部门,各设区市、平潭综合实验区)落实单位:行费处牵头,相关处室(单位)配合。

福建省物价局、福建省财政厅关于印发《福建省收费许可证管理办法》的通知

福建省物价局、福建省财政厅关于印发《福建省收费许可证管理办法》的通知文章属性•【制定机关】福建省物价局,福建省财政厅•【公布日期】2009.04.20•【字号】闽价费[2009]162号•【施行日期】2009.06.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政综合规定正文福建省物价局、福建省财政厅关于印发《福建省收费许可证管理办法》的通知(闽价费〔2009〕162号)各设区市、县(区)物价局、财政局:为了进一步规范收费许可证管理,根据国家发改委、财政部《关于完善收费许可证管理有关问题的通知》(发改价格[2007]648号)和国家发改委《关于认真落实行政事业性收费统计报告制度的通知》》(发改价格[2007]259号)精神,我们对1999年制定的《福建省收费许可证管理办法》进行了修订,现将修订后的《福建省收费许可证管理办法》印发给你们,请遵照执行。

福建省物价局福建省财政厅二○○九年四月二十日福建省收费许可证管理办法第一条为了加强行政事业性收费管理,规范收费行为,维护收费单位和缴费者的合法权益,根据《福建省行政事业性收费管理条例》(闽人大常[1996]17号)、原国家发展计划委员会等六部门印发的《收费许可证管理办法》(计价格[1998]2084号)、国家发展改革委、财政部《关于完善收费许可证管理有关问题的通知》(发改价格[2007]648号)和国家发展改革委《关于认真落实行政事业性收费统计报告制度的通知》》(发改价格[2007]259号)精神,制定本办法。

第二条本办法适用于实施行政事业性收费行为的国家机关、事业单位、代行政府职能的社会团体及其他组织、实施诉讼收费的人民法院。

第三条《收费许可证》是收费单位在本省境内取得合法收费资格的依据,由省物价局统一印制,各级价格部门负责核发。

核发收费许可证应以国家法律、法规和按规定权限、程序批准的有效文件为依据,并贯彻属地管理的原则。

省级价格主管部门负责核发中央、省(含外省)直属部门在福州市(不含所辖县、市)并使用本省财政票据或收费资金缴入本省财政账户的收费单位;福州市价格主管部门负责核发市直部门(含外省地(市)直属部门在福州市(不含所辖县、市)并使用本省票据或收费资金缴入本省财政账户的收费单位;设区市价格主管部门(不含福州市)负责核发中央、省(含外省)、地(市)(含外省地(市)以上)直属部门在设区市所在地并使用本省财政票据或收费资金缴入本省财政账户的收费单位;县(市、区)价格主管部门负责核发所辖县(市、区)直属以及其它部门不分隶属关系在县(市、区)所在地的收费单位。

国家物价局、财政部关于发布工商行政管理系统行政事业性收费项目和标准的通知

国家物价局、财政部关于发布工商行政管理系统行政事业性收费项目和标准的通知第一篇:国家物价局、财政部关于发布工商行政管理系统行政事业性收费项目和标准的通知国家物价局财政部文件价费字[1992]第414号关于发布工商行政管理系统行政事业性收费项目和标准的通知国家工商行政管理局:根据《中共中央、国务院关于坚决制止乱收费、乱罚款和各种摊派的决定》(中发[1990]16号)的精神,对工商行政管理系统的行政事业性收费进行了审定,经全国治理“三乱”领导小组同意,现就有关规定通知如下:一、企业注册登记费按《企业注册登记费收费标准及其收入使用范围的规定》(附件一)执行。

工商行政管理机关代表政府对企业法人(包括公司)注册登记公告,不另收公告费。

二、个体工商户注册登记费按《个体工商户注册登记费收费标准及其收入使用范围的规定》(附件二)执行。

三、广告经营单位注册登记费按《广告经营单位注册登记费收费标准及其收入使用范围的规定》(附件三)执行。

四、集市贸易市场管理费按《城乡集贸市场管理费收费标准及其收入使用范围的规定》(附件四)执行。

五、个体工商户管理费按《个体工商户管理费收费标准及其收入使用范围的规定》(附件五)执行。

六、经营合同仲裁费和鉴证费按《经营合同仲裁费和鉴证费收费标准及其收入使用范围的规定》(附件六)执行。

七、工商行政管理机关及有关业务主管部门向当事人发放经济合同示范文本时,可收取经济合同示范文本工本费,根据国家物价局、财政部《关于证照收费管理的通知》([1990]价费字228号)中规定的工本费核算办法,由各省、自治区、直辖市物价局(委员会)、财政厅(局)制定收费标准。

八、商标注册收费、汽车交易市场管理费另文下达。

工商行政管理系统的行政事业性收费实行中央一级管理,各地区、各部门均不得擅自增设新的收费项目,扩大收费范围,提高收费标准。

工商行政管理系统的行政事业性收费项目及标准以本通知为准,凡与本通知规定不一致的,一律废止。

全国性及福建省行政事业性收费目录清单【模板】

不动产登记费

缴入中央和地方国库

《物权法》,财税[2016]79号,发改价格规[2016]2559号

16

耕地开垦费

缴入地方国库

《土地管理法》,《土地管理法实施条例》

六

住房城乡建设部门

17

污水处理费

缴入地方国库

《城市排水和污水处理条例》,财税[2014]151号,发改价格[2015]119号

18

城镇垃圾处理费

8

国家开放大学收费

缴入中央和地方财政专户

财综[2014]21号,发改价格[2009]2555号,计价格[2002]838号,教财厅[2000]110号,财办综[2003]203号

三

公安部门

9

证照费

(1)外国人证件费

价费字[1992]240号,公通字[2000]99号

①居留许可

缴入中央和地方国库

财综[2004]60号,发改价格[2004]2230号

价费字[1992]240号,公通字[2000]99号,公通字[1996]89号

四

民政部门

12

殡葬收费

缴入地方国库

价费字[1992]249号,发改价格[2012]673号

五

国土资源部门

13

土地复垦费

缴入地方国库

《土地管理法》,《土地复垦条例》

14

土地闲置费

缴入地方国库

《土地管理法》,《城市房地产管理法》,国发[2008]3号

①因私护照(含护照贴纸加注)

缴入中央和地方国库

发改价格[2013]1494号,计价格[2000]293号,价费字[1993]164号

②出入境通行证

缴入中央和地方国库

价费字[1993]164号,公通字[2000]99号

福建省行政事业性收费《涉企收费清单》

一、国家定涉企行政事业性收费

序号

收费项目

收费

部门

文件依据

执行时限

收费标准

1

口岸以外边防检查监护费

(一)公安

计价格〔2001〕523号

2001年4月5日起

每人每天50元人民币,半天30元人民币

2

机动车抵押登记费

发改价格〔2013〕1494号

2013年10月1日起

每辆次70元

13

城市道路占用挖掘费

建城[1993]410号,闽价[1994]房字199号,财预[2003]470号,闽价房[2008]343号

1994年9月1日起

详见文件,附表中的收费标准为最高限额,各设区市价格、财政主管部门可根据当地城市道路占用和管理的实际情况,在此限额内制定本地(市)的具体收费标准,并报省物价局、省财政厅备案。

(1)临床研究审批费

①第一、二类

700-1000元

②第三类

600-700元

③第四、五类

1000元

(2)试生产(生产)审批费

①第一、二类

4300-12000元

②第三类

2700-8000元

③第四、五类

2500-4500元

(3)试生产转正式生产审批费

2000元

3.进口兽药注册登记审批、发证收费

价费字[1992]452号,财预[2002]584号

每个品种1000元

(3)变更使用范围登记

每个品种100元

(4)临时登记

每个品种500元

28

2.新兽药审批费

价费字[1992]452号,财预[2000]127号,财综[2011]104号,国办发〔2014〕30号

福州市物价局关于公布福州市市县级政府定价管理的经营服务性收费目录清单的通告

福州市物价局关于公布福州市市县级政府定价管理的经营服务性收费目录清单的通告

文章属性

•【制定机关】福州市物价局

•【公布日期】2017.12.26

•【字号】

•【施行日期】2017.12.26

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】宏观调控和经济管理

正文

福州市物价局关于公布福州市市县级政府定价管理的经营服

务性收费目录清单的通告

为了贯彻落实《福建省人民政府关于进一步降低实体经济企业成本的若干意见》(闽政[2017]24号)精神,根据《福建省物价局关于公布福建省实行政府定价管理的经营服务性收费目录清单的通知》(闽价服[2017]320号),现将《福州市市级政府定价管理的经营服务性收费目录清单》和《福州市县级政府定价管理的经营服务性收费目录清单》予以公布。

原公布的市级政府定价的经营服务性收费项目清单与本通告不一致的,以本通告为准。

国家和省政策有变化的,依国家和省的相关规定。

附件:1.福州市市级政府定价管理的经营服务性收费目录清单

2.福州市县级政府定价管理的经营服务性收费目录清单

福州市物价局

2017年12月26日

附件1

福州市市级政府定价管理的经营服务性收费目录清单

注:我市市级政府定价管理的经营服务性收费目录请单项目共计10类15项,其中涉企经营服务性收费项目12项

附件2

福州市县级政府定价管理的经营服务性收费目录清单

注:各县(市)的具体项目内容由各县(市)价格主管部门公布。

福建省发展和改革委员会关于2022年中央驻榕和省属行政事业性收费单位名单及收费项目的通告

福建省发展和改革委员会关于2022年中央驻榕和省属行政事业性收费单位名单及收费项目的通告

文章属性

•【制定机关】福建省发展和改革委员会

•【公布日期】2022.09.27

•【字号】闽发改价格〔2022〕578号

•【施行日期】2022.09.27

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】价格

正文

福建省发展和改革委员会关于2022年中央驻榕和省属行政事业性收费单位名单及收费项目的通告

根据《福建省行政事业性收费管理条例》和《福建省物价局、福建省财政厅贯彻国家发展改革委、财政部关于取消收费许可证制度加强事中事后监管的通知》(闽价费〔2015〕34号)要求,现将2022年中央驻榕和省属行政事业性收费单位名单及收费项目予以公布,未经公布的单位均无权征收行政事业性收费。

以往有关规定与本通告不一致的,以本通告为准。

今后,国家、省有权机关取消收费项目或废止收费文件,或收费标准文件到期失效,相关收费自动终止。

特此通告。

2022年中央驻榕和省属行政事业性收费单位名单及收费项目

福建省发展和改革委员会

2022年9月27日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

福建省物价局关于公布2016年省属行政事业性收费单位名单及项目的通告【法规类别】行政事业性收费【发文字号】闽价通告[2016]2号【发布部门】福建省物价局【发布日期】2016.02.23【实施日期】2016.02.23【时效性】现行有效【效力级别】XP10福建省物价局关于公布2016年省属行政事业性收费单位名单及项目的通告(闽价通告〔2016〕2号)根据《福建省物价局福建省财政厅贯彻国家发展改革委财政部关于取消收费许可证制度加强事中事后监管的通知》(闽价费〔2015〕34号)要求,现将省属及中央驻榕单位2016年行政事业性收费单位名单及项目予以公布。

未经公布的单位均无权征收行政事业性收费。

特此通告。

附件:省属及中央驻榕单位2016年行政事业性收费单位名单及项目福建省物价局2016年2月23日附件省属及中央驻榕单位2016年行政事业性收费单位名单及项目项目1福建省外事服务中心认证费2福建省价格认定局非刑事案件财物价格鉴定费3福建省教育厅职称评审费4福建省教育考试院1.事业单位招聘人员报名考试考务费2.计算机等级考试费3.高等教育自学考试费 4.全国公共英语等级考试费 5.同等学历人员申请硕士学位水平全国统一考试报名费 6.高校招生报名考试费 7.中小学幼儿园教师晋升中级职称教育教学能力水平考试收费 8.高中毕业生会考费 9.高等学校计算机等级考试费 10.大学英语等级考试费 11.全国计算机应用技术证书考试考务费 12.中小学教师资格考试费 13.在职人员攻读专业学位考试报名考务费5福建省考试院考试服务中心1.计算机等级考试费2.全国计算机应用技术证书考试费3.全国公共英语等级考试费 4.大学英语四、六级考试费 5.高等教育自学考试费6福建师范大学1.函大、电大、夜大及短训班培训费 2.公务员培训和专业技术人员继续教育培训收费 3.高等学校学费 4.高等学校住宿费 5.专业技术职务评审费 6.老年大学学费 7.全国计算机应用技术证书考试费 8.普通话水平测试费 9.事业单位公开招聘人员考试费 10.职业技能鉴定费 11.全国公共英语等级考试费 12.幼儿园保育教育费 13.普通高校中外合作办学学费14.高校招生、对口招生、专升本报名考试费 15.高等学校委托培养费7福建师范大学协和学院1.高等学校住宿费2.高等学校学费3.普通高校中外合作办学学费4.专业技术职务评审费8福建师范大学附属中学1.高中学费2.普通高中住宿费3.事业单位公开招聘人员考试费4.高中中外合作办学项目学费9福建师范大学附属小学1.事业单位招聘人员报名考试考务费2.义务教育阶段午托管理费10福州大学1.高等学校学费 2.函大、电大、夜大及短训班培训费 3.高等学校住宿费4.高等教育自学考试费 5.幼儿园保育教育费 6.专业技术职务评审费 7.职业技能鉴定费 8.老年大学学费 9.事业单位公开招聘人员考试费 10.计算机等级考试费 11.全国公共英语等级考试费 12.大学英语四、六级考试费 13.高校招生、对口招生、专升本报名考试费 14.高等学校计算机等级考试费 15.研究生招生考试费 16.普通话水平测试费11福州大学至诚学院1.高等学校学费2.高等学校住宿费3.大学英语四、六级考试费4.高等学校计算机等级考试费12阳光学院 1.高等学校学费 2.高等学校住宿费 3.专业技术职务评审费13福建中医药大学1.高等学校学费2.高等学校住宿费3.高等教育自学考试费4.大学英语四、六级考试费 5.事业单位公开招聘人员考试费 6.职业技能鉴定费 7.高等学校计算机等级考试费 8.研究生招生考试费 9.专业技术职务评审费10.函大、电大、夜大及短训班培训费 11.高等学校委托培养费 12.普通高校中外合作办学学费14福建医科大学1.高等学校住宿费 2.大学英语四、六级考试费 3.高等学校委托培养费4.事业单位公开招聘人员考试费 5.高等学校计算机等级考试费 6.研究生招生考试费 7.高等教育自学考试费 8.高等学校学费 9.函大、夜大及短训班培训费(进修生进修费)15福建农林大学1.高等学校委托培养费 2.高等学校住宿费 3.研究生招生考试费 4.全国公共英语等级考试费 5.事业单位公开招聘人员考试费 6.产品质量监督检验费(含核发工业产品生产许可证的产品质量检验) 7.职业技能鉴定费8.计算机等级考试费 9.高等教育自学考试费 10.动植物实验室检验费11.幼儿园保育教育费 12.机关事业单位技术工人等级考核评审费 13.高校招生报名考试费 14.高等学校学费 15.高校研究生收费 16.普通高校中外合作办学学费 17.高等学校计算机等级考试费16福建农林大学东方学院1.高等学校学费2.高等学校住宿费3.大学英语等级考试费4.在校生计算机应用等级报名考试费 5.职业技能鉴定费17福建广播电视大学1.中、高等学校住宿费2.计算机等级考试费3.大学英语四、六级考试费4.职业技能鉴定费5.公务员培训费6.事业单位公开招聘人员考试费7.成人教育学费 8.高等教育自学考试费 9.公务员培训和专业技术人员继续教育培训收费 10.高等学校学费 11.专业技术职务评审费 12.电大系统“人才培养模式改革和开放教育试点”收费18福建工程学院1.高等学校学费 2.函大、电大、夜大及短训班培训费 3.高等教育自学考试费 4.普通高校中外合作办学学费 5.高等学校住宿费 6.全国计算机应用技术证书考试费 7.全国公共英语等级考试费 8.职业技能鉴定费 9.专业技术职务评审费 10.翻译专业资格(水平)考试费 11.事业单位公开招聘人员考试费 12.高校招生报名考试费 13.计算机等级考试费 14.机关事业单位技术工人等级考核评审费 15.出国培训备选人员外语考试费19福建工业学校1..中等职业学校住宿费 2.职业技能鉴定费 3.事业单位招聘人员报名考试考务费 4.中等职业学校会考收费 5.全国计算机信息高新技术考试费20福建第二轻工业学校1.中等职业学校住宿费2.职业技能鉴定费3.事业单位公开招聘人员考试费21福建建筑学校1.中等职业学校住宿费 2.事业单位招聘人员报名考试考务费 3.职业技能鉴定费 4.函大、电大、夜大及短训班培训费22福建理工学校1.中等职业学校住宿费 2.职业技能鉴定费 3.事业单位公开招聘人员考试费23福建信息职业技术学院1.中等职业学校住宿费2.职业技能鉴定费3.大学英语四、六级考试费4.高等教育自学考试费5.全国公共英语等级考试费6.公务员培训费7.普通高校中外合作办学学费 8.高等学校计算机等级考试费 9.事业单位公开招聘人员考试费 10.函大、电大、夜大及短训班培训费 11.职称评审费12.普通高等专科学校英语应用考试收费24福建商业高等专科学校1.高等学校住宿费2.高等学校学费3.职业技能鉴定费4.计算机等级考试费 5.事业单位公开招聘人员考试费 6.体制改革试点专业报名费25福建警察学院1.高等学校学费 2.高等学校住宿费 3.公务员培训费 4.大学英语四、六级考试考务费 5.计算机等级考试费 6.公务员培训和专业技术人员继续教育培训收费 7.事业单位公开招聘人员考试费 8.体能测试费、面试费 9.专业技术职务评审费 10.函大、电大、夜大及短训班培训费26福建省福州第一中学1.普通高中住宿费2.高中学费3.初中升学报名考试费(城市)4.事业单位招聘人员报名考试考务费27福建省福州实验小学1.事业单位招聘人员报名考试考务费2.义务教育阶段午托管理费28福建省邮电学校1.中等职业学校住宿费2.事业单位公开招聘人员考试费3.职业技能鉴定费29福建幼儿师范高等专科学校1.高等学校学费2.高等学校住宿费3.全国公共英语等级考试费4.高等教育自学考试费 5.大学英语四、六级考试费 6.事业单位公开招聘人员考试费 7.计算机等级考试费 8.职业技能鉴定费 9.公办幼儿园保教费 10.机关事业单位技术工人等级考核评审费 11.函大、电大、夜大及短训班培训费 12.体育、艺术类术科考试报名测试费 13.高等学校计算机等级考试费 14.普通话水平测试费 15.普通高等专科学校英语应用能力考试费30福建农林大学金山学院1.高等学校学费2.高等学校住宿费3.全国公共英语等级考试费4.高等学校计算机等级考试费 5.全国计算机应用技术证书考试费31福建江夏学院1.高等学校学费 2.函大、电大、夜大及短训班培训费 3.高等学校住宿费4.公务员培训和专业技术人员继续教育培训收费 5.职业技能鉴定费 6.事业单位公开招聘人员考试费 7.全国计算机等级考试费 8.大学英语四、六级及普通高等专科学校英语应用能力考试费 9.中外办学学费32福州外语外贸学院1.高等学校学费2.高等学校住宿费3.大学英语四、六级考试费4.高等学校计算机等级考试费33福建省金山幼儿园1.幼儿园保育教育费2.事业单位招聘人员报名考试考务费34福建省实验幼儿园1.幼儿园保育教育费2.事业单位招聘人员报名考试考务费35福建省儿童保育院幼儿园保育教育费36福建省妇女干部学校职业技能鉴定费37福建省科技进修学院(福建科技职业技术学校)1.中等职业学校住宿费2.职业技能鉴定费3.专项职业能力考核、全国计算机信息高新技术考试费 4.公务员培训和专业技术人员继续教育培训收费 5.成人教育学费 6.高等教育自学考试费38福建经济学校中等职业学校住宿费39福建省供销技工学校1.中等职业学校住宿费2.职业技能鉴定费40福建商贸学校 1.中等职业学校住宿费 2.职业技能鉴定费41福建工程移民职业技术学校1.职业技能鉴定费2.中等职业学校住宿费42福建教育学院1.函大、电大、夜大及短训班培训费 2.高等学校学费 3.高等学校住宿费4.全国计算机应用技术证书考试费 5.高等教育自学考试费 6.教师资格考试费 7.专业技术职务评审费 8.事业单位招聘人员资格考试费43福建工贸学校 1.中等职业学校住宿费 2.职业技能鉴定费44福建老年大学老年大学学费45福建省直属机关幼儿园古田村分园1.幼儿园保育教育费2.事业单位招聘人员报名考试考务费46福建省公安厅(刑事技术总队)。