再保险术语

再保险术语

再保险术语1、再保险市场再保险reinsurance分保保险人和再保险人将其承担的保险业务的部分或全部转移给其他保险人或再保险人的保险。

原保险primary insurance:original insurance相对于再保险而言的保险,由投保人与保险人直接订立保险合同而建立保险关系的保险。

再保险市场reinsurance market再保险经济关系的总和。

原保险市场primary insurance market原保险经济关系的总和。

转分保retrocession分保接受人将其接受的业务部分或全部转移给其他保险人或再保险人的再保险。

互惠再保险reciprocal reinsurance互惠交换reciprocal exchange交换分保互惠分保有再保险关系的保险人之间交换业务,一方保险人向另一方保险人分出业务,又从另一方保险人处获取分入业务的再保险。

首席承保人leading underwriter在共保或再保险合同中,负责商洽各项承保条件的保险公司。

原保险人primary insurer; original insurer直接保险人direct insurer。

相对于再保险人而言,直接与投保人订立保险合同的保险人。

分出公司ceding company;cedent在再保险交易中分出业务的公司或其他组织。

再保险人reinsurer分入公司再保险接受人分保接受人在再保险交易中接受业务的公司或其他组织。

再保险共保体reinsurance pool再保险集团reinsurance group再保险联盟reinsurance association再保险联合体(辛迪加) reinsurance syndicate由若干保险公司组成的统一接受和管理再保险业务,并将业务在成员公司中按约定分摊的联合组织。

转分保人retrocedant转分入转分保分出公司转分保交易中分出业务的公司或其他组织。

转分保接受人retrocessionaire转分接受人转分保交易中接受业务的公司或其他组织。

保险学8(再保险)

第十章 再保险

2.溢额再保险。 溢额再保险指原保险人对于每一笔业务的保险金额, 将超过自留额部分,分给再保险人的一种再保险方 式。 溢额再保险分入公司承担责任的计量单位为“线”, 一线相当于原保险人的自留额。线是自留额的倍数, 如,三线,就是自留额的三倍。

第十章 再保险

(二)非比例性再保险,又称超额损失再保险,是指原保险 人与再保险人协议,规定一个赔款限度,对超过这个限度或 赔款率以上的全部或大部分赔款责任,由再保险人承担。 非比例再保险主要分为超额赔款和超额赔付率再保险两种方 式: 超额赔付率再保险(年度超额赔付率再保险)。 超额赔款再保险。 三、再保险的经营方式 1.临时分保。 2.固定分保。 3.预约分保。 4.集团分保。

第十章 再保险

第二节 再保险的业务种类及经营方式 一、种类 (一)比例性再保险。是指原保险人与再保险签订再保险合 1.成数再保险。 其分保的数额如下: 100% 分出公司自留比例40% 分入公司自留比例60% 保险金额10万元,保险费100元。保险费分配依权利与义务对等原则, 按分保比例分配。 分出公司保费收入100×40%=40元 分入公司保费收入100×60%=60元 保险金额分担(即承担的责任) 10万元 分出公司100000×40%=40000元 分入公司100000×60 %=60000元

第十章 再保险

第三节 再保险的组织 再保险市场的机构 (四)专业自保公司 (二)兼营再保险公司 (三)再保保险的基本概念 一、概念 再保险又称分保,即“保险的保险”。再保险是合同保险 人为了分散风险,在支付议定的保险费条件下,将本身所 承保的风险责任全部或部分地转让给其他保险人承担,当 发生保险责任范围内的损失时,可以从其他保险人处取得 相应部分的赔款补偿的一种保险业务。 二、保险与再保险的比较 主体不同。 保险标的不同。 保险合同性质不同。 三、再保险的作用 有利于扩大业务量, 增强原保险的承保能力。 有利于风险的进一步分散 有利于节约和吸收外汇资金。

再保险概述

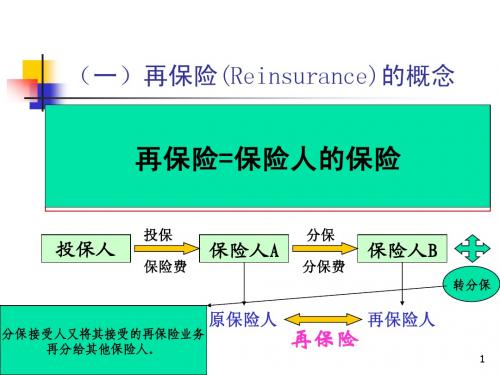

再保险概述再保险是指保险人将其承担的保险业务,以承保形式,部分转移给其他保险人。

再保险是保险人的保险,也称分保。

再保险合同当事人双方均为保险人.作为再保险的需求者即买方在保险术语上称为被再保险业务的分出人、分出公司。

作为再保险的供给方即卖方称为再保险人或分保接受人,也可以称为再保险业务的分入人或接受公司。

在再保险交易中,原保险人向再保险人分出的保险金额为再保险金额,这部分责任金额对分出公司来说称为分出额,对分入公司来说称为分入额。

除了再保险的部分外,保险人留给自己承担的保险金额为自留额。

保险人进行再保险的目的,在于减轻自身负担的风险责任,当发生再保险合同约定的事故损失时,可以从再保险接受人那里摊回赔款。

但是,通过再保险转嫁风险责任也要支付一定的费用,这种费用就是分保费或再保险费。

再保险的责任额度按接受公司对于每一具体的危险单位、每一事故或每一年度所承担的责任在合同中分别加以规定。

再保险在本国范围内进行的,称为国内再保险。

一此大的再保险项目,当其风险责任超过国内保险市场的承受能力时,需要在世界范围内寻求再保险保障,这种再保险称为国际再保险。

再保险与原保险具有既互相联系又互相区别的关系.其联系表现在:1原保险是再保险的基础,是再保险存在的前提,再保险合同不以离开原保险合同而单独存在。

同时,原保险承担的风险与责任也要依赖再保险才能进一步分散。

2再保险人的责任、再保险金额和有效期限均以原保险合同的责任、保险金额和有效期限为限。

再保险人和原保险人是利益共享、损失共担的合作关系。

3作为保险的原则,即保险利益原则、最大诚信原则和损失补偿原则,同样适用于再保险都是一种以法律为依据的经济合同行为,都是以大数法则为依据实现分散风险的。

再保险与原保险的区别在于:1原保险标的是物、责任、信用或者是人的身体和生命,而再保险的标的是原保险人承担的风险和责任。

2再保险合同是以原保险合同为基础的合同,但它又是脱离原保险合同的独立合同。

保险学 第五章 再保险2010

例子

有一个赔付率超赔合同规定,赔付率在70%

以下由分出公司负责。超过70%至120%,即 超过70%以后的50%,由分入公司负责,并 规定赔付金额60万元的责任限制,两者以较 小的为准。假设净保费收入为100万元,(1) 若发生赔款为80万元,如何分保?(2)若发 生赔款135万元,如何分保?

1、比例再保险

比例再保险是以保险金额为基础来确定 分出公司自留额和接受公司责任额的再保险 方式,故有金额再保险之称。

可以分为以下几种:

(1)成数再保险

是指原保险人将每一危险单位的保险金额 按照约定的比率分给再保险人的再保险方式。

按照成数再保险方式,不论分出公司承保的每一危 险单位的保额大小,只要是在合同规定的期限内,都 按双方约定的比率进行分配。这也是最简便的再保险 方式。

50 50

50 50

20 20

20 20

30 30

30 30

0 50

150 200

二、非比例再保险

非比例再保险是以损失为基础来确定再保险 当事人双方的责任,故又称损失再保险,或超过 损失再保险。 由于超过损失再保险是对原保险人赔款 超过一定额度或标准时,再保险人对超过部分 责任负责,故又称第二危险再保险。

如果保险金额为200万元,则自留额为10

万元(5%),第一溢额承受10线计100 万元,分保比例为100万/200万=50%。 第一溢额之后尚有90万元(200-10-100) 的责任,由第二溢额承受,第二溢额的 分保比例为90万/200万=45%。 现在发生赔款2万元,如何赔偿处理?

保险人承担5%,即2万元×5%=1000元

(二)

再保险与共同保险的区别 共同保险是由两家或两家以上的保险人联合直接承保 同一标的、同一保险利益、同一风险责任而总保险金 额不超过保险标的可保价值的保险。

再保险

再保险费与再保险佣金

分保费

原保险人

分保佣金、盈余佣金

再保险人

17

1、非比例分保的含义

非比例再保险——以危险事故损失为基

础来确定再保险双方的责任限额,规定 当原保险人赔款超过一定额度时,再保 险人对超出部分负责。

主要包括: ◎险位超赔分保 ◎事故超赔分保 ◎赔付率超赔分保

18

2、险位超赔分保(锁定损失超 赔再保险)

ห้องสมุดไป่ตู้11

2、成数分保

分出公司以保险金额为基础,事先确定一个自 留额和保险金额的比例,当承接到一笔业务时, 将每一危险单位的保险金额按照该比例分割, 双方按该比例承担保险责任。

保险费和保险赔款按同一比例分摊。

优点:简便易行;充分体现双方共命运。 成数再保险是原保险人与再保险人 缺点:分出公司缺乏自主权;不能均衡风险责任 双方利益完全一致的唯一方式

原保险的契约责任 情况、自留额 ◇ ◇再保险的补偿不依赖于 ◇再保险合同的订立,须 ◇告知不实,合同失效 原保险合同是否具有补 保险标的存在 以原保险人对保险标的 偿性质。 具有可保利益为前提。

8

二、再保险的合同形式

(一)临时再保险合同 (二)固定再保险合同 (三)预约再保险合同

9

三、再保险的业务方式

而成数再保险中,承保比例是确定的,自留额是变化的。 优点:自由灵活 缺点:手续繁琐 14

溢额分保示例

15

4、成数和溢额混合分保

例:分出公司确定溢额合同的自留部分为50万元,责任限 ■将成数和溢额二种再保险组织在一个合 额为10线,则最高可承保550万元保险金额。对于50万 同里,以成数再保险的限额作为溢额再 元的自留部分,可以再按成数分保,如将60%再分出。 保险的起点,再确定溢额再保险的限额。 如:某一混合再保险责任分配如下: 先安排一个溢额合同,确定自留部分, 成数再保险的限额为100万:原保险 先安排一个成数合同,规定合同的最高限额, 并对自留部分通过成数分保处理。 当保险金额超过该限额时, 人和再保险人A分别承担30%和70%; 再按照另外订立的溢额合同处理 溢额再保险的线数为3线,即300万, 溢额合同之内的成数合同 由再保险人B承担。 成数合同之上的溢额合同

再保险

二.险别概念及分类(一)再保险的概念再保险:也称分保,是对保险人所承担的危险赔偿责任的保险。

再保险是以原保险为基础的保险。

它以原保险人承保的危险责任的保险标的,以原保险人的实际赔款和给付为摊赔条件,其作用是进一步分散危险,其目的是保障保险经营的稳定。

因此人们说“再保险是保险的保险”,这就是再保险的本质。

我国《保险法》规定:保险人将其承担的保险业务,以承保的形式,部分转移给其他保险人的,为再保险。

(二)分类1.按再保险的方式分为比例再保险和非比例再保险,前者是以保险金额为基础的再保险;后者是以赔款金额为基础的再保险。

这两大方式的划分是根据不同时期的客观需要,适应不同要求而产生的。

每一类型中又可分为不同的几种方式(1).比例再保险比例再保险也称保额再保险,采用这种再保险方式,再保险双方事先以总保险金额和原保险人自留份额为基础确定一个责任分担比例,双方按照该比例确定各自责任额,危险事故发生后,双方依据这个比例分摊赔款。

比例再保险的比例就表现在不管将来的赔款额具体有多少,再保险双方都是以比例分担的。

比例再保险包括成数再保险、溢额再保险、成数和溢额混合再保险等。

成数再保险是指分出公司事先确定一个自留额和保险金额比例,当承接到一笔业务时,将每一危险单位的保险金额按照该比例分割,把超过自留额的部分分保给再保险人。

溢额再保险是由原保险人与再保险人签订合同,对每一个危险单位确定一个由原保险人承担的自留额,保险金额超过自留额部分成为溢额分给再保险人承担。

成数和溢额混合再保险是将成数再保险和溢额再保险结合起来,签订一个合同,以成数再保险的限额作为溢额再保险的起点,再确定溢额再保险的限额。

(2).非比例再保险非比例再保险:再保险双方协议规定一个赔款限度,限额以内的赔款由分出公司自负,超过限额的赔款由分入公司按照协议规定的数额承担赔款的全部或部分责任,故又称为超额损失再保险非比例再保险分为险位超赔再保险、事故超赔再保险、赔付率超赔再保险等。

保险学原理复习要点 第8章 再保险

第八章再保险1. 再保险:亦称再保或分保,是转移保险人承担的风险责任的行为或方式。

保险人承保业务后,根据风险的大小和自身的能力,将其承担风险责任的一部分转嫁给其他普通保险公司或专业再保险公司,以便分散责任,保证其业务经营的稳定性,这种风险转移方式实际上是对原保险人承担危险的保险。

换言之,是对保险的又一次保险,故被称为再保险。

再保险是原保险人与再保险人之间的一种契约关系,通过签订分保条,分保合同摘要表或再保险合同文本,原保险人将其承保风险和责任的一部分转嫁给再保险人。

再保险合同具有经济性补偿性质,属于补偿性合同。

再保险也是一种无形贸易。

再保险业务的原保险人可称为再保险分出公司、再保险分出人、分保分出公司、分保分出人,通常简称为分出人或分出公司;接受再保险业务的公司可叫做再保险接受公司、再保险接受人、分保接受公司、分保接受人,通常简称为分入人、分入公司或再保险人。

分出人应缴纳的保险费称为分保费。

为了补偿再保险业务经营过程中的费用开支,分出人向分入人收取一定的手续费,叫做再保险手续费、再保险佣金或分保手续费、分保佣金等。

2. 试述再保险与保险的联系与区别。

2009.7论A. 再保险与保险的关系:再保险是保险的一种,它由保险派生发展而来。

保险是再保险的基础、前提和源头,没有保险,再保险则无从做起;再保险是保险的后盾和保障,没有再保险作支柱,保险的发展会大受限制,比如一个保额为3亿美元的人造卫星,如果没有再保险的保障,任何一家保险公司都不敢贸然独家承保,而且也是法律所不允许的。

因此可以说,再保险和保险是唇齿相依,相辅相成,互相促进。

B. 再保险与保险的区别:(1)合同当事人不同。

保险关系的双方订立保险契约,是投保人一方以缴付保险费为义务,换取保险人赔偿因约定的保险事故发生,致使其遭受的经济损失或约定人身保险事故发生时履行经济补偿责任或给付保险金的法律行为。

原保险合同的当事人:投保人、保险人;再保险合同的当事人:原保险人、再保险人。

再保险

再保险名词解释再保险:也称分保,是保险人在原保险合同的基础上,通过签订分保合同,将自身所承保的风险和责任全部或部分转移给其他保险人的行为。

再保险关系:在订立再保险合同中,分出公司与分入公司所确定的关系。

分保佣金:又称分保手续费,或再保险佣金,或再保险手续费。

为了弥补分出公司在承保风险及进行再保险管理过程中所支出的费用,分入公司也会支付其所收取在保险费的一部分给分出公司。

盈余佣金:或称为或有佣金,或纯益手续费。

当分入公司获得盈利时,按照保险合同规定从其提取一定比例支付给分出公司,作为奖励分出公司对保险业务的审慎选择。

成数再保险:是指原保险人将每一危险单位金额,按照原保险人与再保险人约定的比率分给再保险人的再保险方式。

溢额再保险:是指由原保险人与再保险人在合同中签订,对每一危险单位确定一个由原保险人承保的自留额,而将该危险单位保险金额超过原保险人自留额的那一部分称为溢额分给再保险人承担,将实际形成的自留额与分出额分别对应于该危险单位的保险金额所占的比例,作为分配保险费和分摊赔款依据的一种再保险安排方式。

事故超额赔款再保险:又称巨灾超额赔款保障,是以一次事故所发生赔款的总和为基础来计算自负责任额和分保责任额的一种超额赔款分保方式。

赔付率超额再保险:是按赔款与保费比例来确定自负责任和再保险责任的一种再保险方式。

即在约定的某一年度内,对于赔付率超过规定标准时,有再保险人就超过部分负责至某一赔付率,并有一定的标准的责任限制。

新中介人条款:自1980年1月1日起生效的再保险合同,除非其中包含再保险人承担再保险经纪人所有的信用危险的条款,否则分出保险人对于付给再保险经纪人的款项,不得享有任何信用。

90日规则:分出保险人必须将逾期尚未摊回的再保险赔款,依时间的长短予以分类并列表呈报给保险监督官,以以便其掌握再保险赔款的实际摊回状况。

当90日以上的未摊回再保险赔款超过应摊回赔款的一定比率时,该款额度将从其财务报表中的净值部分予以扣减。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

再保险术语1、再保险市场再保险reinsurance分保保险人和再保险人将其承担的保险业务的部分或全部转移给其他保险人或再保险人的保险。

原保险primary insurance:original insurance相对于再保险而言的保险,由投保人与保险人直接订立保险合同而建立保险关系的保险。

再保险市场reinsurance market再保险经济关系的总和。

原保险市场primary insurance market原保险经济关系的总和。

转分保retrocession分保接受人将其接受的业务部分或全部转移给其他保险人或再保险人的再保险。

互惠再保险reciprocal reinsurance互惠交换reciprocal exchange交换分保互惠分保有再保险关系的保险人之间交换业务,一方保险人向另一方保险人分出业务,又从另一方保险人处获取分入业务的再保险。

首席承保人leading underwriter在共保或再保险合同中,负责商洽各项承保条件的保险公司。

原保险人primary insurer;original insurer直接保险人direct insurer。

相对于再保险人而言,直接与投保人订立保险合同的保险人。

分出公司ceding company;cedent在再保险交易中分出业务的公司或其他组织。

再保险人reinsurer分入公司再保险接受人分保接受人在再保险交易中接受业务的公司或其他组织。

再保险共保体reinsurance pool再保险集团reinsurance group再保险联盟reinsurance association再保险联合体(辛迪加)reinsurance syndicate由若干保险公司组成的统一接受和管理再保险业务,并将业务在成员公司中按约定分摊的联合组织。

转分保人retrocedant转分入转分保分出公司转分保交易中分出业务的公司或其他组织。

转分保接受人retrocessionaire转分接受人转分保交易中接受业务的公司或其他组织。

自保公司captive insurance company由大企业投资设立的以承保本公司系统风险为主的保险公司。

再保险经纪公司reinsurance broker再保险经纪人与分出公司签订委托合同,基于分出公司的利益,为分出公司与分入公司安排再保险业务提供中介服务,并按约定收取费用的中介机构。

2 再保险类比例再保险proportional reinsurance比例分包以保险金额为基础确定分出公司自留额及分保额的分保方式成数再保险quota share reinsurance成数分保分出公司将每一危险单位的保险金额,按约定的比例向分入公司分保的分保方式。

溢额再保险surplus reinsurance溢额分保分出公司先确定每一危险单位的自留额,当每笔业务保险金额超过分出公司的自留额时,才将超过部分分给分入公司的分保方式。

成数和溢额混合再保险combined quota share and surplus reinsurance将成数再保险和溢额再保险组织在一个合同里,一般情况下以成数再保险的限额作为溢额再保险的起点,再确定溢额再保险的限额的分保方式。

第一溢额再保险first surplus reinsurance多层溢额再保险中,分出公司将超过自留额之后的第一个固定数额(称为第一溢额)向分入公司分保的分保方式。

非比例再保险non-proportional reinsurance以损失金额为计算基础,当分出公司赔款超过双方约定的额度或标准时,其超过部分由分入公司承担的分保方式。

超额赔款再保险excess of loss reinsurance超赔再保险超赔分保以赔款为基础确定分出公司的自负责任限额,超过这一自负责任限额但在约定的限额之内的,由分入公司承担的分保方式。

险位超赔再保险excess of loss per risk reinsurance以每一危险单位所发生的赔款金额来计算自负责任限额和分保限额的非比例再保险。

事故超赔再保险excess of loss per event reinsurance以影响一个或多个危险单位的一次事故所发生的赔款的总和来计算自负责任限额和分保限额的非比例再保险。

巨灾超赔再保险catastrophe excess of loss reinsurance以一次巨灾所发生的赔款综合来计算自负责任限额和分保限额的非比例再保险。

赔付率超赔再保险excess of loss ratio reinsurance损失终止再保险stop loss reinsurance以赔款与保费之间的比例来确定自负责任限额和分保限额的非比例再保险。

累积超赔再保险aggregate excess 0f loss reinsurance以某段期间内一次或多次事故所发生的赔款总和来计算自负责任限额和分保限额的非比例再保险。

临时再保险facultative reinsurance临时分保临分分出公司临时选择分入公司、逐笔协商成交的再保险安排方式。

合约再保险treaty reinsurance合约分保协议分保分出公司和分入公司订立合约后,分出公司必须将合同订明的业务范围内的业务按合同规定的条件分与分入公司,而分入公司也必须接受,合同双方不得对业务进行选择的再保险安排方式。

预约再保险facultative obligatory reinsurance;open cover预约分保临时固定再保险预约临分再保险再保险合同双方对于再保险业务范围有预先约定,分出公司有选择自由,不一定要将全部业务放入预约合同,但分入公司对分出公司分出的每笔业务都必须接受的再保险安排方式。

财务再保险financial reinsurance分出公司主要基于财务目的向分入公司转移有限风险,并享有分保费投资收益分成、分保费返还等财务权利的再保险。

强制再保险compulsory reinsurance法定分保由国家的法律或法令规定,必须向国家再保险公司或指定的再保险公司进行分保的再保险。

自愿再保险voluntary reinsurance商业再保险commercial reinsurance由分出公司与分入公司平等协商,以自愿为原则达成的再保险。

原保险条件再保险original term reinsurance分出公司与分入公司按与原保险完全相同的条件,根据一定比例分配保险费与保险责任的再保险。

通常以保单的保险期限作为再保险的期间。

风险保费再保险risk premium reinsurance分入公司根据接受的风险保额而不是以原保险合同的保险金额计算再保险费的再保险。

代出单fronting原保险人承保出单后将全部风险或绝大部分风险分保给再保险人,并收取一定比例出单手续费的业务。

3 再保险安排风险累积risk accumulation风险在同一个地区、同一个行业、同一个事件、同一个险种或同一个职业等的累积情况。

风险的地域累积geographical accumulation一起地区性事件导致多起保险理赔,例如地震、洪水等。

风险的事件累积accumulation by event一起事件导致多起保险理赔,例如汽车的追尾、恐怖袭击或传染病流行等。

风险的险种累积accumulation by class由于经济、战争等因素使得一个险种内出现多起保险理赔。

再保险安排reinsurance arrangement分出公司根据保险业务的风险,使用各种再保险方式,将风险转移给一个或几个再保险人的行为。

再保险询价reinsurance quotation再保险报价分出公司为了获得再保险保障对某些业务或某单业务向分入公司发出的询价。

分保条reinsurance slip原保险人或再保险经纪人向选定的再保险人或保险出的,要求确认再保险主要条件及其承担的份额的文件再保险合同reinsurance contract分出公司与分入公司之间约定再保险权利义务关系的协议。

再保险期限reinsurance period再保险合同载明的再保险合同开始到终止的时间。

分保比例reinsurance share在再保险安排中,由分出公司分出给分入公司的份额。

层layer超赔再保险合同按不同起赔点纵向划分的层次。

起赔点attachment point超赔再保险合同中划分的分出公司和分入公司承担的限额,低于限额的责任由分出公司自负,超过限责任由分入公司承担。

超赔限额excess limit超赔合同责任限额loss excess liability limit超赔再保险合同中由分入公司承担的最高责任限额。

超赔底级限额lower limit;attachment point超赔层级的第一级,若原始保单的赔款小于这个数额,则不发生再保险赔付,全部赔款由分出公司承担。

超赔顶级限额upper limit;cover limit超赔层级的最上一级,若原始保单的赔款超出这个数额,则超出的部分仍由分出公司承担。

年度累计免赔额annual aggregate deductible在超赔再保险中,特别在累积超赔再保险中,对一年中符合再保险协议条款的损失金额累加设定的免赔额,只有超过这个免赔额的责任才由分入公司承担。

线line计算溢额再保险合同限额的基本单位,线数表示合同限额相当于自留额的倍数。

最高线数maximum number of lines溢额再保险中,分入公司承担的比例相当于分出公司承担比例的最大整数倍。

自动承保限额automatic acceptance limit溢额再保险中,分入公司对于每个保险标的自动接受的最高分保保额。

估计最大损失estimated maximum loss对保险标的可能遭受风险的最大损失金额所作的估计,通常用来评估保险公司的风险承受能力,以确定再保险安排方案。

自留额retention自负责任额分出公司根据自身偿付能力对于每一危险单位或一系列危险单位所确定承担的责任限额。

分保额reinsured amount分保责任额接受额分保限额reinsurance limit分入公司对于每一危险单位或一系列危险单位所确定承担的责任限额。

再保险费reinsurance premium分保费分出公司向分入公司支付的,因分入公司承担再保险责任的保险费。

固定再保险费fixed reinsurance premium再保险当事人之间就风险转移约定一固定额度的再保险费,固定的再保险费由分出公司和分入公司按以往的赔款记录共同约定,与分出公司当期的净保费收入和发生赔款多少无关。

补充再保险费reinstatement reinsurance premium非比例再保险合同中约定的,每次自动恢复分保责任后分出公司需要向分入公司支付的额外再保险费,该费用通常按照损失大小或合同剩余周期进行调整。